Der Performancebeitrag von ESG in Corporate-Bond-Portfolios

Thierry Roncalli, Head of Quantitative Research, Amundi Paris, Mohamed Ben Slimane, Quantitative Research, Amundi Paris und Hannah Lea Hühn, Institutional Sales, Amundi München

Gastbeitrag von Thierry Roncalli, Head of Quantitative Research, Amundi Paris, Mohamed Ben Slimane, Quantitative Research, Amundi Paris und Hannah Lea Hühn, Institutional Sales, Amundi München.

Zahlreiche Studien zeigen, dass die Berücksichtigung nachhaltiger Kriterien zu einer Outperformance von Aktien führen kann. In der Amundi-Studie „ESG Investing in Corporate Bonds: Mind the Gap“¹ zeigen wir nun, dass eine tiefgreifende ESG-Analyse auch für Unternehmensanleihen sinnvoll ist und zur Performance beitragen kann.

Für Aktienanleger ist die Berücksichtigung nichtfinanzieller Risiken durch Ausschluss, Negativ-Screening sowie Best in Class inzwischen eine selbstverständliche Strategie. Eine umfassende Nachhaltigkeitsanalyse ergänzt und verbessert dabei die traditionelle Finanzanalyse. Amundi konnte in zwei Studien² aufzeigen, dass die ESG-Integration besonders seit 2014 eine Outperformance-Quelle für Aktienanlagen in Europa und den USA ist. Zahlreiche weitere Studien kommen zu ähnlichen Ergebnissen. Bei festverzinslichen Wertpapieren ist die Integration von ESG-Kriterien weniger weit fortgeschritten als bei Aktien und auch die akademischen Studien haben sich bisher vorwiegend auf die Aktienmärkte konzentriert. In der Praxis ist die ESG-Integration mit Hürden verbunden: Bei Staatsanleihen kann die Berücksichtigung von Nachhaltigkeit zum Ausschluss und zu Untergewichtungen einzelner Länder und somit zu einer deutlichen Verkleinerung des Anlageuniversums führen. Bei Unternehmensanleihen greifen die Investoren noch weitgehend auf Ausschlusslisten zurück. Die Auswahl der Anleihen und die Portfoliokonstruktion hängen weiterhin im Wesentlichen von den traditionellen Faktoren Duration, Spread und Liquidität ab.

Mit unserer Studie zeigen wir, dass eine tiefgreifende ESG-Analyse auch für Unternehmensanleihen sinnvoll ist. Unsere Ergebnisse bestätigen, dass Nachhaltigkeit für Investoren in Unternehmensanleihen wichtiger wird und künftig ein Performancetreiber werden kann. Zudem lässt sich eine positive Auswirkung von ESG auf die Kapitalkosten von Emittenten feststellen.

Methodik der Studie

Das Ziel unserer Studie ist es, den Einfluss der ESG-Integration auf die Performance von Unternehmensanleihen zu analysieren. Wir zeigen, wie sich die Verbesserung von ESG-Ratings auf die Wertentwicklung von aktiven und passiven Portfolios von US-Dollar- und Euro-denominierten Investment Grade Corporate Bonds auswirkt. Zudem wird der Zusammenhang zwischen ESG-Ratings und den Kapitalkosten der Unternehmen analysiert. Die Studie untersucht dabei den Zeitraum von Januar 2010 bis Juni 2019. Für die Anleihen verwenden wir Daten aus den ICE BofAML Large Cap (Investment Grade) Indizes. Die ESG-Kennzahlen werden von unserer ESG-Research-Abteilung zur Verfügung gestellt. Die Analysten ermitteln für jedes Unternehmen eine ESG-Gesamtpunktzahl sowie Bewertungen für die Einzelkategorien Umwelt (E), Soziales (S) und Unternehmensführung (G). Das dabei verwendete Scoring-System bezieht Daten von vier externen Anbietern mit ein.

Mit ESG ist Euro Investment Grade seit 2014 besser als Markt

Die Integration von ESG-Kriterien in Euro-Rentenportfolios mit Investment-Grade-Rating (IG) generiert seit 2014 eine positive Überrendite, sowohl in von uns definierten aktiven als auch in von uns definierten passiven Strategien. Für eine aktive Strategie werden die Unternehmensanleihen aus dem Universum nach ihrem ESG-Rating gerankt. Danach werden die nach ESG-Rating besten 20 Prozent der Anleihen des Universums gekauft, während die schlechtesten 20 Prozent verkauft werden. Diese Strategie erzielt eine jährliche Kreditrendite von 37 Basispunkten (Kreditrendite: Differenz zwischen dem Total Return von Unternehmensanleihen zu Staatsanleihen mit gleichem Zinsrisiko. Sie spiegelt also das Kreditrisiko der Unternehmen wider).

Das bedeutet, dass ein Investor durch die Berücksichtigung von Nachhaltigkeitskriterien eine Outperformance erzielen konnte. Dies gilt sowohl für die ESG-Gesamtbewertung als auch für die Bewertung in den Teilbereichen E, S und G. Für Unternehmensanleihen war dabei zwischen 2014 und 2019 der soziale Bereich die tragende Säule. Dieses Ergebnis wird auch durch unsere Studie am Aktienmarkt von 2019 unterstützt, die zeigt, dass die Sozial-Säule an Bedeutung gewinnt und eine Quelle der Outperformance wird.

In ESG-optimierten passiven Anleiheportfolios sehen wir ähnliche Muster. Dazu bilden wir ein Portfolio, das ein möglichst hohes ESG-Rating aufweist und gleichzeitig den Tracking Error zur Benchmark ICE BofAML EUR IG Bond Index minimiert. Dieses Portfolio schnitt vor 2014 pro Jahr 36 Basispunkte schlechter als die Benchmark ab, seit 2014 jedoch um durchschnittlich drei Basispunkte besser. Investoren müssen dabei akzeptieren, dass mit der ESG-Integration in passive Anleiheindizes ein Tracking-Error-Risiko einhergeht, das mit zunehmendem ESG-Rating ansteigt.

Schwächere Ergebnisse bei Investment Grade Bonds in Dollar

Bei auf Dollar lautenden IG-Anleihen sind die Ergebnisse in absoluten Zahlen enttäuschender, der Trend zwischen ESG und der Performance wird jedoch besser. Zwischen 2010 und 2019 war eine ESG-Integration eine Underperformance-Quelle für Investoren. Im Zeitraum von 2014 bis 2019 erzielte eine Strategie, die die nach ESG-Rating besten 20 Prozent der Anleihen des Universums kaufte und die schlechtesten 20 Prozent verkaufte, eine Kreditrendite von -32 Basispunkten.

Auch die ESG-Integration in eine von uns definierte passive Strategie hat zu einer Underperformance im Vergleich zur Benchmark geführt. Dennoch stellten wir fest, dass sich die Underperformance gegenüber der Benchmark von 24 Basispunkten im Zeitraum von 2010 bis 2013 in den vergangenen Jahren dramatisch reduzierte. Die jährlichen Kosten für ESG-Investments betragen seit 2014 neun Basispunkte pro Jahr im Vergleich zur Benchmark.

Region ist wichtiger als Währung

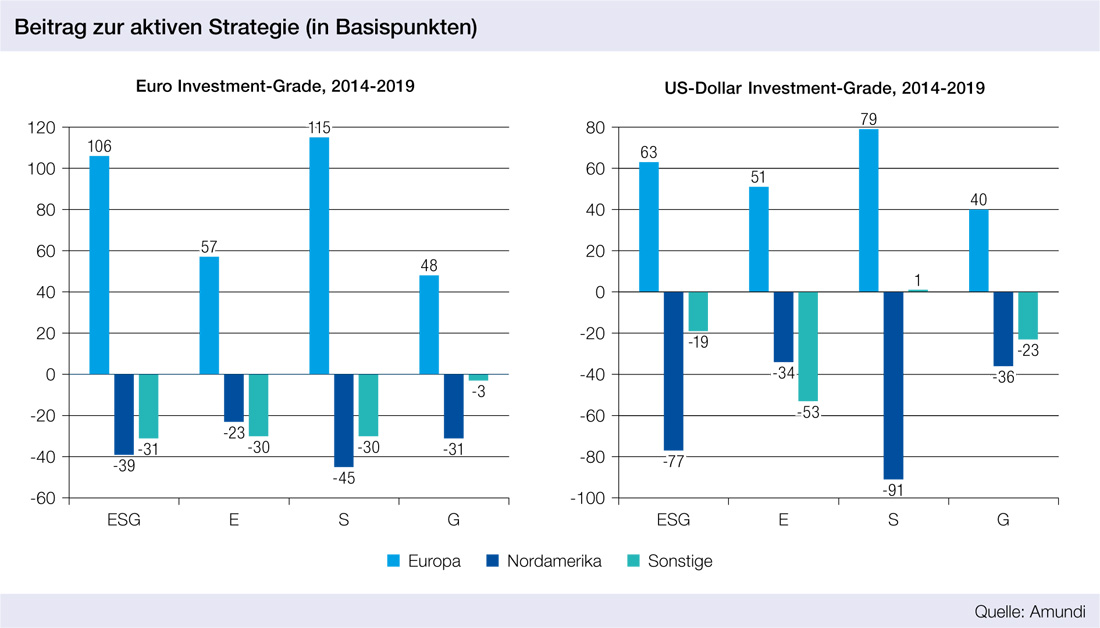

Die Studie zeigt auch, dass die Region der Emittenten wichtiger als die Emissionswährung ist. So wirkte sich die ESG-Integration bei IG-Anleihen europäischer Emittenten positiv auf die Performance aus, während sie sich auf die Wertentwicklung von IG-Anleihen amerikanischer Emittenten negativ auswirkte, und zwar unabhängig von der Währung (siehe dazu Grafik auf Seite 16). Die Ergebnisse dieser Analyse stehen im Zusammenhang mit der regionalen Bedeutung von ESG. Die Integration von Nachhaltigkeitskriterien ist für Investoren in Europa ein wichtiges Thema und wird bei der Kapitalanlage berücksichtigt. Daher sehen wir positive Auswirkungen auf die Performance europäischer Emittenten.

ESG lohnt sich auch für Emittenten

Unsere Studie verdeutlicht auch die positiven Auswirkungen von ESG auf die Kapitalkosten von Emittenten. Wir schätzen beispielsweise, dass bei in Euro denominierten IG-Unternehmensanleihen der theoretische Unterschied zwischen den Finanzierungskosten des Unternehmens mit dem schlechtesten und jenen des Unternehmens mit dem besten Nachhaltigkeits-Rating im Zeitraum von 2014 bis 2019 bei 31 Basispunkten liegt. Dieser Effekt ist um den Einfluss anderer Faktoren wie der modifizierten Duration, des Ratings, des Sektors sowie der Seniorität der Anleihen bereinigt. Bei US-Dollar-Anleihen ist die Differenz geringer, bleibt aber mit 15 Basispunkten signifikant. Diese Ergebnisse zeigen, dass die Bewältigung ökologischer und sozialer Probleme ein positiver Faktor für die Emittenten sein kann. Dies ist nicht verwunderlich, da auch Ratingagenturen nichtfinanzielle Risiken berücksichtigen und diese auch in das Rating der Unternehmen einfließen. So haben Emittenten mit höherem Rating im Durchschnitt auch ein besseres ESG-Rating.

Zusammenfassung

Unsere Studie zeigt, dass Nachhaltigkeitskriterien auch bei Unternehmensanleihen immer relevanter werden. So konnten Investoren von Euro-denominierten IG Bonds seit 2014 ein Alpha generieren. Für Dollar-denominierte IG Bonds führt die ESG-Integration zwar noch zu einer Underperformance, aber auch hier ist ein positiver Trend zu erkennen. Unsere Analysen zeigen zudem, dass die Nachhaltigkeit einen positiven Einfluss auf die Kapitalkosten von Unternehmen hat. Dieses Ergebnis ist für die Aktivierung nachhaltiger Unternehmensführung sehr wichtig, da die Berücksichtigung von ökologischen, sozialen und Governance-Themen nicht nur für den Investor, sondern auch für den Emittenten einen Nutzen stiften sollte.

1) Ben Slimane, M., Le Guenedal, T., Roncalli, T., und Sekine, T. (2019), ESG Investing in Corporate Bonds: Mind the Gap. Amundi Working Paper, 94. www.research-center.amundi.com.

2) Bennani, L., Le Guenedal, T., Lepetit, F., Ly, L., Mortier, V., und Sekine, T. (2018a), The Alpha and Beta of ESG Investing, Amundi Working Paper, 76. www.research-center.amundi.com.

Drei, A., Le Guenedal, T., Lepetit, F., Ly, L., Mortier, V., Roncalli, T., und Sekine, T. (2019), ESG Investing in Recent Years: New Insights from Old Challenges, Amundi Discussion Paper, 42, www.research-center.amundi.com.

Schlagworte: Nachhaltigkeit/ESG-konformes Investieren

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar