Der zarte Schmelz nervenaufreibender Übernahmen

Achtung, Preisfrage! Stellen Sie sich folgende Situation vor: Sie halten Aktien von Daimler. Nun kündigt Tesla an, den deutschen Rivalen komplett in bar kaufen zu wollen. Die Aktien der Stuttgarter schießen daraufhin in die Höhe. Würden Sie die Position dann sofort verkaufen? Manche Anleger warten auf die in aller Regel spektakulären Übernahmen – und steigen dann erst ein. Warum das eine clevere Strategie sein kann, erfahren Sie hier.

Ein bei angelsächsischen Investoren verbreitetes Anlagekonzept besteht darin, Aktien jener Unternehmen zu kaufen, die mit sehr hoher Wahrscheinlichkeit schon bald von einem Kontrahenten oder einem Finanzinvestor aufgekauft werden. Der Markt kann in solchen zeitlich befristeten Übernahmesituationen besonders risikoarme Chancen bieten. Sie lassen sich mit der sogenannten Merger-Arbitrage-Strategie (von englisch to merge, verschmelzen) gewinnbringend nutzen.

Die erwartete Rendite liegt im mittleren einstelligen Bereich. Schwankungen gibt es kaum. Und die Korrelation zu anderen Anlagen ist niedrig. Das sind Gründe, weshalb diese von Hedgefonds praktizierte und von Ereignissen getriebene Strategie (auf Englisch: Event-driven) als Diversifikator vor allem bei Pensionskassen und Versicherungen beliebt ist. Der Markt, um den es dabei geht, ist entsprechend groß.

Nach Angaben des Datenspezialisten E-Vestment vom April 2021 entfielen damals 589 Milliarden des insgesamt mehr als drei Billionen US-Dollar großen Hedgefonds-Universums auf Strategien im Segment „Event-driven“. Substrategien bilden hier neben der Merger Arbitrage auch Sondersituationen (Special Situations) und notleidende Wertpapiere (Distressed Securities).

Bislang ein Nischenthema in Deutschland

In Deutschland ist die Merger Arbitrage bislang allenfalls ein Nischenthema. Doch dabei muss es nicht bleiben. Für die oftmals bilanzsensitiven deutschen Großanleger von Versicherungen und Altersversorgern kann es zu einem relevanten Portfoliobaustein werden. Bevor wir tiefer in die Materie eintauchen, zunächst eine Definition: Nach Angaben von Water Island Capital, einem Fondsberater für Fusionen und Übernahmen, handelt es sich bei der Merger Arbitrage um „eine ereignisgesteuerte Strategie, die darauf abzielt, durch Investitionen in Unternehmen zu profitieren, die an endgültigen, öffentlich angekündigten Fusionen und Übernahmen (Mergers and acquisitions, M&A, Anm. d. Red.) beteiligt sind“.

Übernahmen: Verkaufen, halten oder einsteigen?

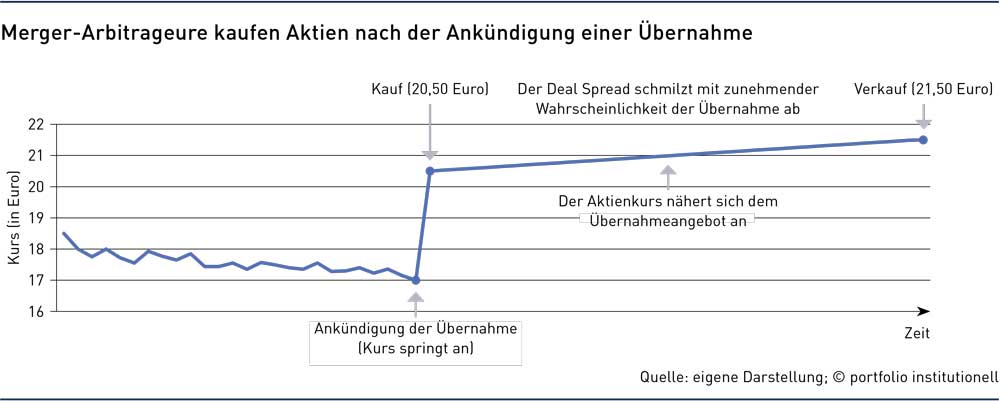

Wenn nun also eine Fusion angekündigt wird, bietet der Erwerber in der Regel einen erheblichen Aufschlag auf den aktuellen Aktienkurs des Zielunternehmens an. Damit versucht er, die bisherigen Anteilseigner im Handumdrehen für seine Pläne zu gewinnen. Gezahlt wird dabei entweder in bar, in eigenen Aktien oder einer Mischung aus beidem. Als Reaktion auf die Offerte springt der Kurs des Übernahmeziels nach oben (siehe Abbildung; zum Vergrößern bitte anklicken).

Auf Momente wie diesen warten nicht nur Kaufe-und-halte-Anleger, wie Aktienfondsmanager, sondern auch die New Yorker Arbitrageure um Paul Singer von Elliott Investment Management herum und John Orrico von Water Island Capital. Von Deutschland aus engagiert sich Portfoliomanager Oliver Scharping vom Asset Manager Bantleon ebenfalls als Arbitrageur. Immer dann, wenn eine Akquisition so gut wie sicher oder das Risiko falsch gepreist ist, greift Scharping für den Ucits-Fonds „Bantleon Event driven Equities“ zu. „Wir investieren in feste Rechtskonstrukte. Die Übernahmen, um die es dabei geht, sind zum Zeitpunkt unseres Einstiegs bekanntgegeben worden, die Verträge einsehbar.“

Der Arbitrageur verlangt eine Entschädigung, um die Risiken, die aus einer Übernahme herrühren, zu tragen. Und diese Risikoprämie steht im Zentrum der Strategie. Mitunter kaufen die Arbitrageure nicht nur Wertpapiere, sondern treten auch als Shortseller auf. Denn sobald Aktien Bestandteil der Kaufwährung sind, sichern sich Arbitrageure mit Short-Positionen in den Anteilsscheinen des Bieters ab.

Damit wollen sie die erhoffte Rendite festzuzurren. Denn es besteht die Gefahr, dass die Wertpapiere des Interessenten einbrechen; das würde die Rendite schmälern. Das Risiko, dass bei einem solchen Investment doch noch etwas schiefläuft, lässt sich weiter senken, indem man ein Portfolio aus Übernahmekandidaten zusammenstellt.

Lohnt sich der späte Einstieg, wenn andere Aktionäre schon die Sektkorken knallen lassen und zweistellige Renditen feiern? Das muss der Einzelfall zeigen. Die Manager von Merger-Arbitrage-Strategien konnten in den meisten Fällen positive Renditen erwirtschaften.

Ihren Trumpf spielen sie vor allem dann aus, wenn Aktienmärkte unter Druck stehen und die Kurse dort fallen. Das zeigt ein Vergleich des S&P 500 Index mit dem Durchschnitt der Fonds in der Morningstar-Kategorie „U.S. Fund Event Driven“ seit der Jahrtausendwende. In schwachen Quartalen wirken letztere wie ein Fallschirm: Es geht abwärts, aber deutlich langsamer als am Aktienmarkt. Unabhängig von Marktphasen funktioniert der vom Bieter offerierte Kaufpreis wie ein Sicherheitsnetz, das die Akteure in der Regel vor schweren Verlusten schützen kann.

Konservativer Ansatz bringt fünf Prozent

Oliver Scharping ist von Haus aus M&A-Banker, vor rund sieben Jahren hat er die Seiten gewechselt. Seine Aufgaben unterscheiden sich von denen der Long-only-Fondsmanager, sagt er. Als Anleger in dieser Nische benötige man Fachwissen aus dem Investmentbankenbereich, um die Kaufverträge analysieren und die Risiken einer Transaktion offenlegen zu können. „Die einzelnen Übernahmen enthalten unterschiedliche Risiken und gehen mit verschiedenen Erfolgstreibern einher. Mit Hilfe eines Portfolios kann man einen diversifizierten stetigen Ertrag erzielen“, sagt Scharping. Aktuell seien die Deal Spreads, die Arbitrage-Renditen, sehr attraktiv. In den USA liegen sie bei etwa acht Prozent. Scharping kommentiert: „Wenn man hier konservativ herangeht, kommt man auf eine Zielrendite von über fünf Prozent.“

Sobald es ein offiziell bindendes Übernahmeangebot gibt, wird es hektisch. Auf dem Parkett und hinter den Bildschirmen der Marktbeobachter. Ein Beispiel für die Marktdynamik, die bei einem Üernahmeangebot entstehen kann, ist das Schweizer Unternehmen Vifor Pharma. Am 13. Dezember 2021 gab es Gerüchte, dass der australische Pharmakonzern CSL eine Übernahme der Schweizer vorbereitet. Tags darauf wurde das Übernahmeangebot dann offiziell bestätigt. „Ab diesem Zeitpunkt haben wir uns das Angebot aktiv angesehen“, sagt Scharping. „Denn die beiden Anwaltsteams haben das Ganze unter Dach und Fach gebracht. Die Unterschriften sind gesetzt. Jetzt gilt es, die Genehmigungen der Behörden einzuholen.“

Kaufen, wenn andere schon die Korken knallen lassen

Wenn Aktien nach einer Übernahmeankündigung um 30 Prozent und mehr in die Höhe schießen und sich damit blitzschnell dem Kaufgebot annähern, sind viele Altaktionäre, die das Wertpapier im Rahmen einer traditionellen, fundamentalen Strategie besitzen, geneigt, Gewinne mitzunehmen. Denn sie riskieren einen Kursrückgang, falls der Deal scheitert. Warum sollten sie auch in der Aktie ausharren, um die letzten Prozentpunkte, die kurz vor Toresschluss noch zu holen sind, zu vereinnahmen?

Unter Risikogesichtspunkten macht das für den Long-only-Investor keinen Sinn mehr, für Arbitrageure dagegen schon. Letztere bringen Liquidität in den Markt und ermöglichen den Long-only-Anlegern den Ausstieg. Und sie halten die so erworbenen Aktien in der Regel bis zum Abschluss der Übernahme.

Ihre Renditeerwartung besteht auf folgender Annahme: „Während die Aktien des Zielunternehmens wahrscheinlich im Kurs noch etwas steigen, werden sie normalerweise immer noch mit einem Abschlag auf den Kaufpreis gehandelt“, erläutert Water Island Capital. Dieser Abschlag – die Differenz zwischen dem Preis, zu dem die Aktien des Zielunternehmens einer Transaktion derzeit handeln, und dem Preis, den der Interessent rechtlich bindend zu zahlen bereit ist, ist der Deal Spread. Das ist die Gewinnchance. In diesem Kursabschlag spiegelt sich das Restrisiko wider, dass die Übernahme auf der Zielgeraden doch noch scheitert.

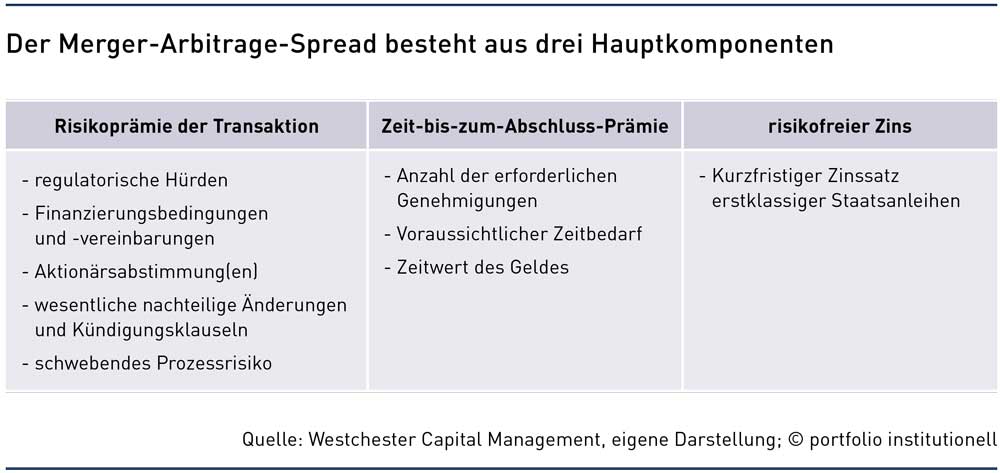

Der Deal Spread besteht aus mehreren Komponenten (siehe Abbildung; zum Vergrößern bitte anklicken).

Daher müssen Arbitrageure öffentliche Informationen über die Unternehmen in der Transaktion und die Märkte, in denen sie konkurrieren, analysieren. „Fusionen finden immer wieder statt, und die allermeisten angekündigten Deals sind erfolgreich“, stellt Water Island Capital fest. „Historisch gesehen wurden fast neun von zehn angekündigten M&A-Deals erfolgreich abgeschlossen – und ein erfahrener Marktteilnehmer wird versuchen, so viele Transaktionen wie möglich zu vermeiden, die letztendlich scheitern.“ Ausnahmen bestätigen die Regel.

Keine Hochzeit von Aon und Willis Towers Watson

Anleger der Makler- und Beratungsgesellschaft Willis Towers Watson (WTW) können ein Lied von geplatzten Fusionsvorhaben singen. Ein erster zaghafter Annäherungsversuch an Willis Towers Watson durch dessen Rivalen Aon scheiterte 2019. Im März 2020 folgte der nächste Anlauf. Zu diesem Zeitpunkt hatten sich die beiden S&P-500-Mitglieder auf einen Aktientausch verständigt.

Trotz guter Ausgangslage misslang der Plan erneut. Zwar konnten die Heiratswilligen kartellrechtliche Bedenken wegen der Fusion, und damit eine der höchsten Hürden überhaupt, ausräumen. Letzten Endes scheiterte ihr Zusammenschluss aber 2021 am Widerstand der neuen US-Regierung. „Wir sind mit dem US-Justizministerium in eine Sackgasse geraten“, erklärte Aon-Vorstandschef Greg Case dazu. Das Hick-Hack hat im Kursverlauf der Willis-Towers-Watson-Anteile ein Zick-zack-Muster hinterlassen – statt der bei Anlegern so beliebten „Fahnenstangen“.

Und das Scheitern der weit vorangeschrittenen Fusionsgespräche bescherte auch dem gesamten Merger-Arbitrage-Segment einen Dämpfer. Das zeigen Zahlen des Asset Managers GMO von Anfang August 2021. Damals zog die erwartete Spread-Rendite sprunghaft an. Das kann man als negativ interpretieren, weil Risiken hochgekocht sind. Man kann aber auch das Gute daran sehen und die lukrative Einstiegschance beim Schopfe packen. George Kellner, der den Alternatives-Manager Kellner Capital vor 40 Jahren gegründet hat, sagte damals, er sei nun so optimistisch wie seit Jahrzehnten nicht mehr.

Was, wenn der Deal platzt?

Wenn eine Transaktion platzt, ist das für Arbitrageure im Regelfall ein Signal, die Aktien zu verkaufen. „Nach einer gescheiterten Übernahme unterliegt die Aktie wieder dem Marktrisiko. Wir wollen jedoch auf ein bestimmtes Ereignis isolierte Renditen erzielen“, sagt Oliver Scharping und ist damit nicht allein. Scheitert eine Übernahme, geht es mit dem Kurs des eben noch gefeierten Börsenstars ganz schnell abwärts. Mitunter verpuffen dann sämtliche Kursgewinne, die seit Bekanntgabe der Übernahmepläne aufgelaufen sind.

Die Frage, die sich viele dann stellen, lautet: Sollte man jetzt auch noch schnell verkaufen? Angeblich fackeln insbesondere automatisierte Quant-Strategien (beziehungsweise ihre Handelsprogramme) nicht lange, sondern werfen die Anteile auf den Markt. Fehlt es dann an Nachfrage, kollabiert der Kurs. Und es kann einige Zeit dauern, bis sich dieser Angebotsüberhang abgebaut hat. Daher kann es sich für Verkäufer lohnen, noch etwas abzuwarten und die Wertpapiere gestaffelt an den Markt zu geben.

Jeder Verlust schmerzt. Doch Oliver Scharping von Bantleon blickt mit Zuversicht nach vorn: „Einem breit gestreuten M&A-Portfolio kann eine gescheiterte Übernahme aber nur wenig anhaben. Selbst wenn im Jahresverlauf von 100 Transaktionen in einem Portfolio drei scheitern – und jeweils zwischen zehn und 20 Prozent Verlust einbringen – verliert das Konzept nichts von seinem Charme. Die anderen 97 bringen über das Jahr – bei einer durchschnittlichen Rendite von jeweils acht Prozent – den Gesamterfolg.“

Private Equity am Aktienmarkt

Interesse an Übernahmen haben aber nicht nur strategische Investoren, die Rivalen schlucken wollen, sondern auch Private-Equity-Fondsmanager. Die Übernahme etablierter börsennotierter Unternehmen durch Beteiligungsfonds ist nach Angaben der Harvard Business School für deren Geldgeber eine Schlüsselstrategie. Diese „Buyouts“ machen den größten Teil der Fonds im Private-Equity-Bereich aus.

Und weil Großanleger in der Post-Zins-Ära ihre Milliarden mehr und mehr in den Privatmarkt umschichten – abzulesen an einem gigantischen und seit Jahren wachsenden Berg noch nicht investierten Kapitals – wird es in Zukunft noch viele M&A-Deals geben. Nach Angaben der Datenanalysten von Preqin saßen Private-Equity-Fonds im Vorjahr auf einem Rekordwert von fast 1,6 Billionen US-Dollar an nicht investiertem Kapital. Das ist ungefähr das Doppelte des Gesamtwerts aller Buyout- und Risikokapitalgeschäfte der vorangegangenen zwölf Monate, so Preqin.

Das Geld fließt also in diesem Fall vom Privat- in den Aktienmarkt und treibt dort die Kurse in schwindelerregende Höhen, wie die spektakuläre Übernahmeschlacht um Zooplus, einen Online-Händler für Heimtierbedarf, gezeigt hat.

Die Geschichte begann am 13. August vergangenen Jahres. Zu jener Zeit vereinbarten der Finanzinvestor Hellman & Friedman und das Management von Zooplus eine strategische Partnerschaft. In dem Zusammenhang sollte die Holding-Gesellschaft Zorro Bidco S.à r.l. von Hellman & Friedman den Zooplus-Aktionären ein Kaufangebot von 390 Euro in bar je Aktie unterbreiten. Anleger reagierten prompt: Der Kurs sprang gegenüber dem Vortagesschluss (279,20 Euro, Xetra-Handel) um 41 Prozent in die Höhe. Und der Tageshöchstwert von 393,80 Euro lag über dem Kaufangebot. Daran zeigt sich, dass der Börsenkurs nicht in jedem Fall unter dem Übernahmeangebot verharrt, sondern darüber hinausgehen kann – weil Anleger mit einem Nachschlag rechnen.

Zorro duelliert sich

Und tatsächlich markierte jener 13. August den Beginn eines spektakulären Bietergefechts, in das neben Hellman & Friedman auch die Private-Equity-Manager von EQT und KKR & Co. (früher Kohlberg Kravis Roberts & Co.) eingestiegen sind. Und auch Arbitrageure wie Oliver Scharping nutzten die Gunst der Stunde. Obwohl die Zooplus-Aktie bereits am Tag nach Bekanntgabe der Pläne über dem Kaufangebot notierte, der Deal Spread also zu dem Zeitpunkt negativ war. Rückblickend spricht der Fondsmanager von einer „Bumpitrage“-Situation. Davon ist immer dann die Rede, wenn Anleger mit einem Gegenangebot eines Interessenten rechnen.

Scharping sagt, man habe am 13. August noch sehr gut im Bereich von 390 bis 391 Euro Zooplus-Aktien kaufen können. In einer solchen Situation, bei der es ein festes Kaufangebot gibt, verändern sich die Risiken. Wer bei 391 Euro eingestiegen war, musste kurzfristig ein Verlustrisiko von maximal einem Euro je Aktie tragen. Nämlich für den Fall, dass kein höheres Gegenangebot abgegeben wird. Gleichzeitig eröffnet sich dem Käufer die volle Upside; die Strategie besitzt demnach ein konvexes Profil: Anleger können bei dieser Strategie mit niedrigen Risiken (ein Euro Verlust je Aktie) ein Vielfaches an Gewinn erzielen.

Bei Zooplus ging der Plan auf. Denn um ihre Erfolgsaussichten zu verbessern, haben sich die Konkurrenten Hellman & Friedman und EQT im Oktober verbündet. Sie gaben ein gemeinsames Gebot von 480 Euro je Aktie in bar ab – Zooplus kommt damit auf einen Börsenwert von rund 3,4 Milliarden Euro. Das ist (vermutlich) auch das Ende der Fahnenstange.

Dynamische Übernahmen

Das Beispiel zeigt, dass die finanzielle Schlagkraft von Private-Equity-Fonds die Preise besonders begehrter Unternehmen in die Höhe treiben kann – und es dennoch Chancen für Merger-Arbitrageure gibt. Und es zeigt außerdem: Sobald ein Angebot im Raum steht, sind die Aktien des Übernahmekandidaten kaum noch dem Spiel der Märkte ausgesetzt. Zugleich tendiert jede einzelne Fusion oder Übernahme dazu, nach einer individuellen Transaktionsdynamik zu handeln. Sie weist dann laut Westchester Capital Management normalerweise eine geringe Korrelation mit anderen Anlagen in einem Portfolio auf. Wie die Investmentgesellschaft aus New York erläutert, wird sich das Ergebnis einer einzelnen Transaktion wahrscheinlich nicht auf das Ergebnis anderer Portfolioinvestitionen auswirken. Und im Gegensatz zu traditionellen Long-only-Strategien werden die Anlagerenditen hauptsächlich vom Ergebnis der jeweiligen Transaktion und nicht von der Richtung der Aktien- oder Rentenmärkte bestimmt. Für institutionelle Investoren, die nach unkorrelierten Anlagen suchen, ist das ein entscheidendes Kriterium.

Autoren: Tobias BürgerSchlagworte: Aktien | Hedgefonds | Liquid Alternatives | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar