Dickschiffe der Branchenversorgungswerke auf Kurs

„In einem Umfeld von Unsicherheit, Transformationsdruck und industrieller Herausforderung werden langfristige Vorsorgeentscheidungen naturgemäß zurückhaltender getroffen“, sagt Metallrente-Geschäftsführer Hansjörg Müllerleile. Bild: Metallrente.

Die Bilanzen von Branchenversorgungswerken wie Metallrente und Klinikrente zeigen sich robust. Über Pensionsfonds wird das Problem aufgezwungener Beitragsgarantien elegant umschifft. Konsortiallösungen mit führenden Versicherern funktionieren dabei weiter gut.

Deutschlands große betriebliche Branchenversorgungswerke halten die bAV trotz globaler Unruhen, die sich auch auf deutsche Unternehmen auswirken, weiter auf Kurs. Allen voran die Metallrente GmbH, die seit nunmehr 25 Jahren existiert und bei der die Gewerkschaft IG Metall und der Arbeitgeberverband Gesamtmetall gleichberechtigte Alleingesellschafter sind.

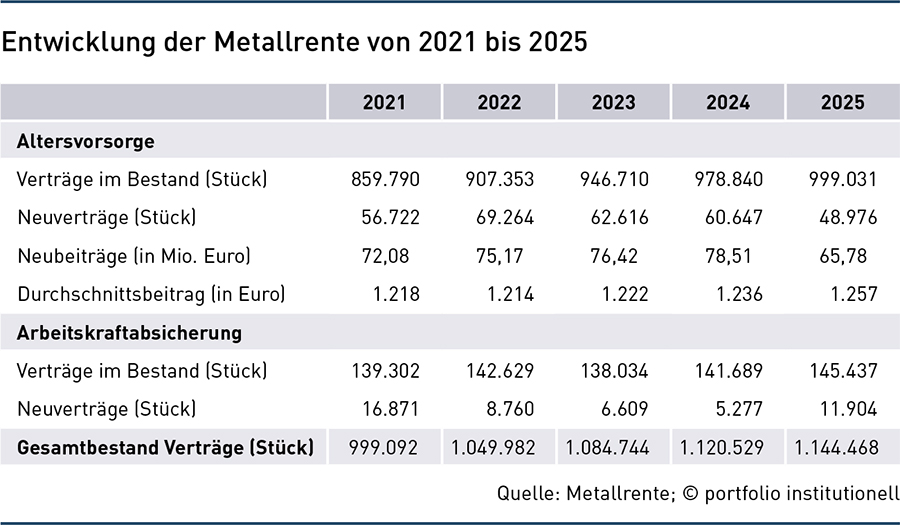

Das Versorgungswerk meldet nach starken Vorjahren auch für 2025 stabiles Wachstum. Unter dem Dach von Tarifverträgen organisieren Firmenkunden ihre bAV mit 999.000 Verträgen – ein Plus von zwei Prozent – über die Metallrente, hinzu kommen noch gut 145.400 Verträge zur Arbeitskraftabsicherung. Somit sind Ende 2025 rund 1,144 Millionen Verträge im Bestand gewesen – siehe Grafik. Aktuell hat die Metallrente, der sich auch die Stahlindustrie und die Branchen Textil und Bekleidung, IT sowie Holz und Kunststoff angeschlossen haben, Zugang zu 55.855 Unternehmen (plus 1.010) und versorgt damit deutlich über acht Millionen Arbeitnehmer.

Insgesamt gab es 2025 fast 49.000 Neuverträge zur bAV und damit 12.000 weniger als im Vorjahr. Die Neuverträge wurden zu über 64 Prozent in der Direktversicherung abgeschlossen. „Die Marke von einer Million bAV-Bestandsverträgen fiel dann im Januar 2026“, berichtet Metallrente-Geschäftsführer Hansjörg Müllerleile. „Ein großer Anteil der Direktversicherung entfiel 2025 auf die kapitalmarktnahen Produkte Chance 80 und Chance 90, die sich durch abgesenkte Garantien bei gleichzeitig deutlich verbesserten Ertragschancen auszeichnen. Dahinter stehen arbeitsrechtliche Zusagen für beitragsorientierte Leistungszusagen (BoLZ). Gemessen an der Beitragssumme entschieden sich bereits 60 Prozent der Kunden für die kapitalmarktnahen Direktversicherungen.

Hintergrund: In der Metall-Direktversicherung werden drei Produktvarianten geboten: „Profil“, „Chance 80“ und „Chance 90“. Beim sicherheitsorientierten Direktversicherungstarif („Profil“) geht die Kapitalanlage zu 100 Prozent in das Sicherungsvermögen der Versicherungspartner von Metallrente ein. Beim kapitalmarktnahen Direktversicherungstarif („Chance“) fließt sie in das Sicherungsvermögen der Versicherungspartner und bis zu 50 Prozent in Aktien und Anleihen (Metallrente-Fondsportfolio). „Die starke Nachfrage bei Chance-Produkten zeigt, dass wir mit der 2023 gestarteten Neuaufstellung des Produktportfolios richtig liegen“, so Geschäftsführer Müllerleile.

Für 2026 gibt es zum dritten Mal in Folge in allen Segmenten der Metall-Direktversicherung eine Gesamtverzinsung von 3,5 Prozent. „Als Versorgungswerk ist es uns wichtig, hier ein Zeichen der Stabilität und Verlässlichkeit zu setzen“, erklärt Müllerleile. Die Neubeiträge über alle bAV-Durchführungswege sind im Vergleich zum Vorjahr um fast 13 Millionen Euro beziehungsweise 16 Prozent zurückgegangen. „Dennoch kann mit einem weiter gestiegenen durchschnittlichen Jahresbeitrag von 1.257 Euro 2025 eine wertige Versorgungsleistung erreicht werden“, betont Metallrente-Geschäftsführerin Kerstin Schminke. „In einem Umfeld von Unsicherheit, Transformationsdruck und industrieller Herausforderung werden langfristige Vorsorgeentscheidungen naturgemäß zurückhaltender getroffen“, ergänzt Müllerleile.

Damit die Risiken eines so großen Kollektivs auf mehrere Schultern verteilt werden können, arbeitet das Versorgungswerk mit einem Konsortium an Versicherern zusammen. Die Bestände werden von Allianz, R+V, Swiss Life, Ergo und seit Sommer 2020 auch der Versicherungskammer Bayern (VKB) gemäß ihrer jeweiligen Beteiligung gemeinschaftlich getragen (VKB bislang nur für die Arbeitskraftabsicherung). Auch den überwiegenden Teil der Kapitalanlage und den Vertrieb übernehmen die Konsorten. Innerhalb der Kapitalanlage gibt es aber auch ein exklusiv für die Metallrente von Allianz Global Investors aufgelegtes und verwaltetes Metallrente-Fondsportfolio. „Über die strategische Kapitalanlage wird zweimal jährlich in unserem Kapitalanlageausschuss, dem auch Vertreter von IG Metall und Gesamtmetall angehören, entschieden“, heißt es bei der Metallrente. Alle Entscheidungen, die den Metall-Pensionsfonds und das Fondsportfolio betreffen, lägen vollständig beim Versorgungswerk und den beiden Sozialpartnern. „Unsere Kapitalanlage bleibt langfristig ausgelegt und dementsprechend typischerweise nicht taktisch motiviert“, sagt Müllerleile auf Nachfrage. Außerdem nannte die Metallrente einige Eckdaten zum Metall-Pensionsfonds. In der Kapitalanlage fährt er drei Strategien: Dynamik (bis zum Alter von 57 Jahren), Balance (bis 60) und Sicherheit (bis Renteneintritt). Die Anlage erfolgt im Metallrente-Fondsportfolio, in Rentenpapieren und in einem Sicherungsprodukt, das sich aus Deckungsmitteln der Allianz Leben bildet.

Seit dem Start 2003 hat der Metall-Pensionsfonds in der Anlagestrategie „Dynamik“ durchschnittlich 4,9 Prozent Rendite pro Jahr erzielt. Der Pensionsfonds verbindet eine 100-Prozent-Beitragsgarantie mit Aktien- und Fondsinvestments im Metallrente-Fondsportfolio. Die Neuabschlüsse beliefen sich 2025 auf insgesamt 12.808 Verträge und „stabilisieren sich, nach den außergewöhnlich hohen Jahren 2022 und 2023 auf hohem Niveau“, so Müllerleile. Die Metallrente setzt im Pensionsfonds weiter auf die BZML, um den arbeitsrechtlichen Zusagen im Tarifvertrag zu entsprechen. Zu Rentenbeginn stehen mindestens die eingezahlten Beiträge zur Verfügung.

Dennoch fürchten laut einer von Metallrente in Auftrag gegebenen Studie „Jugend, Vorsorge, Finanzen“ 75 Prozent der 2.500 Befragten Altersarmut, bei den jungen Frauen bis 27 sind es sogar 82 Prozent. „In Dialog-Konferenzen mit jungen Leuten, Politikern und Entscheidungsträgern wollen wir Unsicherheiten abbauen, eine generationengerechte Altersversorgung voranbringen, vernetzen und Brücken bauen“, so Kerstin Schminke. Wie nötig der Dialog auch mit Arbeitgebern ist, zeigt eine Untersuchung zum Pension-Gap von bAV-Consultant Cordula Vis-Paulus. Sechs Prozent Gender Pay Gap wachsen bis zur Rente auf 42 Prozent Pension Gap an. „So viel bekommen Männer mehr an Rente als Frauen, daher bleibt Equal Pay bislang nur eine halbe Sache“, betont Beraterin Vis-Paulus. Ihre Umfrage unter Führungskräften zeigt: 73 Prozent sehen die Unternehmen in der Verantwortung für faire Renten, doch 53 Prozent der Führungskräfte kennen die richtigen Stellhebel dafür nicht, die da vor allem sind: gleiche Bezahlung, Information, bAV auch während der Elternzeit und flexible Arbeitszeitmodelle.

Die Klinikrente, die sich als zweitgrößtes Versorgungswerk Deutschlands nach der Metallrente sieht, hat ebenfalls für 2025 Zuwachs in der bAV vermeldet. Rund 8.100 Menschen kamen neu hinzu, 2024 lag der Zuwachs bei 8.800. Inzwischen sind 6.780 Krankenhäuser, Reha- und Pflegeeinrichtungen sowie ambulante Unternehmen Mitglied im Versorgungswerk. Anders als in Krankenhäusern, wo durch den hohen Verbreitungsgrad der Zusatzversorgung (VBL, kommunale Zusatzversorgungskassen, kirchliche Zusatzversorgung) überdurchschnittlich gute bAV besteht, „haben viele ambulante Einrichtungen erheblichen Nachholbedarf und entschieden sich stärker für den Branchenstandard Klinikrente“, beobachtet Geschäftsführer Adrian Santoro. Von den über 370 neu beigetretenen Unternehmen stammten rund 60 Prozent aus dem ambulanten Bereich.

Knapp zwei Drittel der Neuverträge machen bAV-Policen in Form von Direktversicherungen und U-Kassen aus, während mit 5.000 Neuverträgen fast doppelt so viele Policen wie 2024 der Arbeitskraftabsicherung dienen. Im Bestand waren Ende 2025 über 144.000 versicherte Personen, davon mehr als 105.500 in der bAV. Die Klinikrente war 2002 auf Initiative des Bundesverbands Deutscher Privatkliniken entstanden. 2025 wurden im Schnitt 1.325 Euro pro Jahr und Arbeitnehmer in der bAV angespart. Und wie bei der Metallrente gibt es 2026 wieder 3,5 Prozent Gesamtverzinsung in der Direktversicherung und 3,6 Prozent in der U-Kasse.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Branchenversorgungswerke | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar