„Die Bestandsübertragung belebt den gesamten Markt“

Anlageprofi Jens Kummer ist überzeugt, dass die Übertragung geschlossener Bestände den gesamten Markt belebt. Im Interview spricht er auch über Privatmarktanlagen und wie er seine Skepsis gegenüber den illiquiden Assets überwunden hat.

Run-off-Plattformen wie die Frankfurter-Leben-Gruppe wollen ihren Bestand an Versicherungspolicen aufstocken. Deren Wachstum würde die Kapitalanlagen der Unternehmen nach oben hieven. Und es gäbe weitere Effekte.

Herr Kummer, vor neun Jahren waren Sie Gründungsmitglied und ein Geschäftsführer der Mars Asset Management GmbH in Bad Homburg. Heute sind Sie selbst Endanleger und steuern die Assets der Frankfurter-Leben-Gruppe. In welcher der beiden Welten denkt man langfristiger?

Asset-Management-Gesellschaften sind in der Regel sehr kurzfristig orientiert. Als Vermögensmanager wird man täglich gemessen, mitunter sogar sekündlich. Besonders deutlich wird das in diesem Jahr. Es ist eine Art Pferderennen, wer welche Performance erzielt und wer welche Informationen zuerst erhält. Versicherungen haben den großen Vorteil, dass sie sich mit Blick auf ihre Verpflichtungsseite auch in der Kapitalanlage langfristig ausrichten können. Nichtsdestotrotz muss auch eine Versicherung einmal im Jahr ein Ergebnis zeigen.

Insofern tickt auch eine Versicherung nicht ganz so langfristig.

Lassen Sie es mich so ausdrücken: Es sind vielleicht nicht 20 Jahre Anlagehorizont, sondern 20-mal ein Jahr.

Die Frankfurter-Leben-Gruppe ist eine spezialisierte Plattform für den deutschen Lebensversicherungs- und Pensionskassenmarkt. Und eine von ganz wenigen in Deutschland aktiven Run-off-Plattformen. Was sind Ihre Aufgaben?

Ich bin innerhalb eines Teams für die strategische Allokation in liquiden und die illiquiden Assets zuständig. In meinem Berufsleben habe ich mich intensiv mit Kapitalanlagen beschäftigt. Und ich stelle immer wieder fest, dass der Kapitalanlagemarkt sehr stark segmentiert ist. Ich versuche, diese Welten kennenzulernen und zu verstehen.

Zwei Punkte sind mir heute besonders wichtig: Als Endanleger setze ich alles daran, die Private Markets im Detail zu verstehen. Und ich hinterfrage mehr und mehr, warum Versicherungen so agieren, wie sie das tun.

Denken Sie dabei an etwas Bestimmtes?

Ich denke dabei an schädliches, prozyklisches Handeln und den Druck, verkaufen zu müssen, wenn die Kurse am Boden liegen. Viele fragen sich, warum Versicherungen in der Stresssituation 2002/2003 so agiert haben. Mich interessiert hier insbesondere das Zusammenspiel mit allen regulatorischen Grenzen, die gesetzt sind.

Und wo ist der Verwaltungsaufwand größer, bei Versicherungen im Run-off oder bei den Pensionskassen?

In der Kapitalanlage ist der Aufwand in etwa gleich.

Und was sind die Haupttreiber Ihrer Kapitalanlagen?

Die Haupttreiber innerhalb der Versicherungsbestände sind drei Größen. Der Elefant im Porzellanladen ist der Zins. Das Zweite ist der Spread. Und das Dritte ist der Aktienmarkt.

Ende vergangenen Jahres belief sich der Kapitalanlagebestand der Frankfurter Leben auf 9,35 Milliarden Euro. Seither sind die Zinsen rasant gestiegen, Kurse gefallen. Bitte beziffern Sie den aktuellen Anlagebestand?

Wir liegen bedingt durch den Zinsanstieg unter neun Milliarden Euro.

Wie haben Sie auf den Marktstress im ersten Halbjahr 2022 reagiert?

Neben den steigenden Zinsen beobachten wir die Russland-Ukraine-Krise und deren Folgen sehr aufmerksam. Ein weiterer großer Unterschied zwischen einer Fondsgesellschaft und einer Versicherung – um den Vergleich noch einmal aufzugreifen –, ist, dass es bei uns weniger hektisch zugeht. Und das ist etwas sehr Positives. Wichtig ist, dass man bei krisenhaften Entwicklungen wie geopolitischen Auseinandersetzungen oder auch wegweisenden Entscheidungen von Notenbanken erstmal Abstand nimmt. Problematisch wäre es, in einen Aktionismus hineinzugeraten und impulsiv zu reagieren. Der Zinsanstieg war beeindruckend, eine heftige Bewegung. Er hatte nur kleine Rücksetzer. Und auch historisch gesehen – wenn man sich die letzten rund 40 Jahre anschaut –, ist diese abrupte Zinswende definitiv etwas, was Statistiker als Tail-Risk bezeichnen.

Grundsätzlich betrachtet sind steigende Zinsen gut für Versicherungen.

Ja, langfristig ergibt sich durch die verbesserte Wiederanlage ein positiver Effekt. Kurzfristig sinken durch den Marktrückgang jedoch die stillen Reserven. Wir haben allerdings eine gute Asset-Allokation konzipiert und richten unseren Fokus auf Privatmärkte. Sie sind in der jetzigen Marktphase äußerst hilfreich. Hier sind wir im Verhältnis zu allen anderen Marktteilnehmern wesentlich stärker exponiert. Das ist unser Pluspunkt, darin unterscheiden wir uns.

Klassische Zinsträger werfen wieder Rendite ab. Und der Zinsanstieg verläuft schnell und in großen Schritten. Kommt jetzt die Abkehr von alternativen Anlagen?

Ich finde, man sollte darüber diskutieren. Durch den Zinsanstieg steigen auch unsere Wiederanlagerenditen deutlich. Zugleich findet eine Entlastung auf der Passivseite der Bilanz statt. Vor diesem Hintergrund könnte man geneigt sein, mit einem guten Mix an Zinsträgern zu arbeiten. Aber ich persönlich finde, Privatmärkte sollten auch weiterhin ein fester Bestandteil im Portfolio von Versicherungsgesellschaften sein.

Ich verstehe aber auch jene Anleger, die zurück möchten in diese alte Anlagewelt von vor vielleicht zehn Jahren, in der das Management von Aktiva und Passiva recht einfach gewesen ist. Gleichwohl bin ich fest davon überzeugt, dass das Thema Privatmärkte auch heute noch die Bedeutung hat, die es in den vergangenen drei bis fünf Jahren hatte. Es ist kein Phänomen, sondern ein Strukturwandel.

Der Verkauf von Versicherungsbeständen ist eine Folge der niedrigen Zinsen. Halten Sie es für möglich, dass Versicherungskonzerne aufgrund der steigenden Zinsen künftig weniger bereits sind, geschlossene Bestände an Run-off-Plattformen zu verkaufen?

Das erwarte ich eher nicht. Denn unter den zahlreichen Versicherungsgesellschaften in der Bundesrepublik gibt es einige, die sich neu erfinden müssen. Sie müssen sich neuen Freiraum verschaffen. Und warum sollten nicht auch weiterhin Bestände, die für Neuzugänge ohnehin geschlossen sind, an uns zentral übergeben werden?

Häufig genannte Argumente für Verkäufer sind Vereinfachung der Organisationsstruktur mit weniger Kosten und die Fokussierung auf profitables Neugeschäft. Warum sollte ein Versicherungskonzern geschlossene Bestände an die Frankfurter-Leben-Gruppe geben?

Wir haben nicht nur großes Interesse daran, die Bestände abzuwickeln, sondern wir wollen auch wachsen. Die Bestandsübertragung geschlossener Bestände belebt den gesamten Markt. Man muss versuchen, verkrustete Strukturen aufzulösen. Hier bieten Run-off-Plattformen eine gute Möglichkeit. Verkäufer können sich auf Themen konzentrieren, die neue Wachstumsmöglichkeiten eröffnen.

Im Juni 2022 erwarb die Run-off-Plattform Viridium von der Zurich-Gruppe-Deutschland den Bestand an traditionellen Lebensversicherungspolicen, im Juli kündigte Axa Deutschland an, einen Teilbestand konventioneller Lebens- und Rentenversicherungsverträgen an den Abwickler Athora Deutschland zu übertragen. Die Frankfurter Leben hat zuletzt im Jahr 2018 mit einer Bestandsübernahme von sich reden gemacht. Kribbelt es da nicht in den Fingern?

Es gibt drei große Stellgrößen, wie wir als Run-off-Plattform erfolgreich sind. Die erste Stellgröße ist der Einkauf. Damit verbunden ist die Frage, wie teuer die Bestände sind, die zum Verkauf gestellt werden.

Punkt zwei ist die operative Effizienz. Die Vertragsabwicklung macht sehr viel Arbeit. Daher kann man durch die Integration auf ein einheitliches Bestandsverwaltungssystem große Synergien heben.

Und die dritte Erfolgskategorie ist die Kapitalanlage. Wichtig ist hierbei neben einem sauberen Portfoliomanagement auch eine gute Konstruktion.

Die Übernahme und Integration weiterer Versicherungsbestände treibt auch das verwaltete Kapitalanlagevolumen von Run-off-Plattformen in die Höhe. Wenn ich Sie richtig verstehe, dann ist pure Größe auf der Kapitalanlageseite aber gar nicht so entscheidend in Ihrem auf Effizienz getrimmten Geschäft.

Wenn ich dieselbe Kapitalanlagestrategie so fortsetze, wie sie die bisherigen Eigentümer gehandhabt haben, erziele ich kaum Effizienzgewinne. Also muss ich mir überlegen, was ich ändere gegenüber der vorherigen Strategie.

Was sind typische Umbauarbeiten nach der Bestandsübertragung?

Als Kaufinteressent kann man vorher in der Due Diligence genau hineinschauen, wie die Bestände aussehen, wie sie bewertet sind und welche Fälligkeitsstrukturen es gibt. Das ist Teil der Vorkaufsphase.

Nach unseren bisherigen Käufen haben wir die Bestände integriert und angepasst. Und wir haben vor allem Privatmarktanlagen aufgebaut. Denn der Anteil der Private Markets war in unseren Beständen tendenziell gering.

Nichtgelistete Assets werden zeitverzögert bewertet. Geht es Ihnen auch darum?

Es geht uns nicht um die nachlaufende Bewertung. Investitionen in Private Assets sind ein sinnvoller Bestandteil in einem breit gestreuten Portfolio, bei dem ein Schwerpunkt auf ordentlichen Erträgen liegt.

Allerdings war ich zunächst skeptisch, bevor ich mich intensiv mit Private Assets beschäftigt habe. Schließlich war ich vor meinem Eintritt bei der Frankfurter Leben immer auf der liquiden Seite aktiv. Ich habe aber die Probleme verstanden. Privatmarktanlagen sind administrativ schwieriger umzusetzen. Das Vertragswerk ist komplexer.

Sie sagten, Sie seien zunächst skeptisch gewesen, warum?

Ja, aber inzwischen bin ich ein großer Verfechter illiquider Anlagen. Ich finde, Versicherungen und Pensionskassen sollten etwa ein Drittel ihrer Kapitalanlagen in illiquide Assets investieren, vorausgesetzt, sie haben Zugang zu guten Managern.

Es geht also nicht nur um die einzelnen Anlageklassen im illiquiden Bereich, sondern vielmehr auch darum, dass es professionelle Strukturen gibt, in deren Rahmen die Kapitalanlagen umgesetzt werden. Die Streuung der Renditen zwischen den guten und schlechten Managern ist nun einmal enorm.

Aber der Zugang zu den besten Managern und die Phase der Kapitalabrufe auszusitzen, bis das Geld arbeiten kann, sind doch gerade die großen Hürden, vor der alle stehen. Wie schaffen Sie es, große Summe in überschaubarer Zeit in Privatmarktanlagen zu investieren?

Unsere Zielallokation zum Jahresende 2023 sieht vor, zwischen 30 und 40 Prozent in Privatmärkten allokiert zu sein. Das ist viel. Aktuell liegt der Anteil bei unseren vier Risikoträgern innerhalb der Frankfurter Leben zwischen 25 und 30 Prozent. Wir haben unser Commitment abgegeben und jetzt kommen die Abrufe der Manager. Dadurch wird unsere Allokation in Privatmarktanlagen absehbar wachsen.

Welche Segmente sind für Sie von Relevanz?

Wir splitten den Bereich in vier Unterkategorien auf. Dazu zählen Private Debt – einschließlich Infrastructure Debt – und Real Estate Debt. Letztere ist für uns eine sehr wichtige Anlageklasse mit attraktiven Eigenschaften.

Immobilien/Real Estate Equity sind mit einem Anteil zwischen zehn und 13 Prozent ein weiterer Bestandteil. Mit dieser Anlageklasse verbinden wir die Erwartung, dass sie uns gut vor Inflation schützt. Wir sind hier breit diversifiziert über unterschiedliche Manager. Zum Portfolio gehören neben Wohnimmobilien auch Büros.

Und Kategorie Nummer vier?

Das ist Infrastructure Equity. Wir wollen diese Anlagen weiter ausbauen und so die Rentabilität verbessern. Dabei optimieren wir die vier Kategorien in ihrer Zusammensetzung je nach Bedarf bei unseren Risikoträgern. Wir betreiben sozusagen Finetuning in den Versicherungen. Inzwischen erhalten wir auch die ersten Rückflüsse.

Was kontraproduktiv ist, weil das mühsam aufgebaute Anlagevolumen schmilzt.

Bei unseren Investments in der Anlageklasse Private Debt laufen Kredite aus.

Das Geld fließt vom Darlehensnehmer zurück an die Manager und muss wieder neu angelegt werden. Auch hier gehen wir neue Wege. Entweder kauft man als Anleger neue Konstrukte oder wechselt in Evergreen-Strukturen und investiert sozusagen immer wieder in denselben Manager. Das ist auch etwas, was wir sehr mögen. Im Fokus unserer Arbeit steht vor allem der ordentliche Ertrag. Das bedeutet im Umkehrschluss, dass wir niemals in Venture-Capital-Firmen investieren würden oder in Geschäftsmodelle, die am Anfang der operativen Tätigkeit einen Verlust produzieren und erst nach Jahren profitabel sind.

Aber dann fallen auch Private-Equity-Primaries durch Ihr Raster, weil sie die Bodenwelle der J-Curve noch vor sich haben.

Daher achten wir darauf, dass die J-Curve von Investments nicht so sehr fällt. Das ist auch ein Value-Gedanke. Und der diszipliniert auch bei der Kapitalanlage.

Es geht also nicht darum, Fantasie zu schüren und die Hoffnungen auf mögliche Erträge in der Zukunft zu richten. Wir wollen von Anfang an den ordentlichen Ertrag der Folgejahre präzise abschätzen können. Das ist gedanklich ein gewaltiger Unterschied zur Asset-Management-Branche und zu Fondsmanagern, die manchmal auch nur auf das Thema Hoffnung setzen.

Zweiter wichtiger Punkt ist der Buchwert. Man kann trefflich darüber diskutieren, wie sinnvoll das ist. Aber Warren Buffett denkt auch in Buchwerten. Natürlich muss man als Investor die gehandelten Preise einzelner Anlagen beachten. Aber langfristig möchte man einen Anstieg des Buchwertes. Wir sind viel stärker Value-orientiert und weniger Growth-lastig. Und damit scheiden viele Strategien aus, die keinen ordentlichen Ertrag abwerfen. Unabhängig von der Regulatorik, die unseren Anlagefreiraum vorgibt, passen zum Beispiel Krypto-Währungen nicht zu uns.

Welche Aktienstrategien verfolgt die Frankfurter Leben?

Wir beschäftigen uns natürlich mit Aktien, sind dort allerdings deutlich geringer allokiert als etwa Schweizer Pensionskassen, Family Offices oder die Vermögensmanager renommierter US-amerikanischer Universitäten wie Yale und Harvard.

Implizit haben wir Aktien-Exposure über die Anlageklasse Infrastructure Equity. Wir halten auch Convertibles im Portfolio. Und neben den Wandelanleihen allokieren wir taktisch in Aktien. Das haben wir zum Beispiel im vergangenen Jahr getan. Im Januar haben wir die Aktienquote aber auf null gesetzt.

Zum Portfolio der Frankfurter-Leben-Gesellschaften gehören auch Hypothekendarlehen. Warum?

Derzeit sind die Beleihungswerte der den Hypothekendarlehen zugrundeliegenden Immobilien sehr niedrig. Und als Kreditgeber kommt man in eine sehr gute Position. Und die Sicherheit ist für den Kreditgeber vergleichsweise hoch.

Ich vermute mal, der überwiegende Teil Ihrer Kapitalanlagen besteht weiterhin aus festverzinslichen Wertpapieren.

Ja, so ist es.

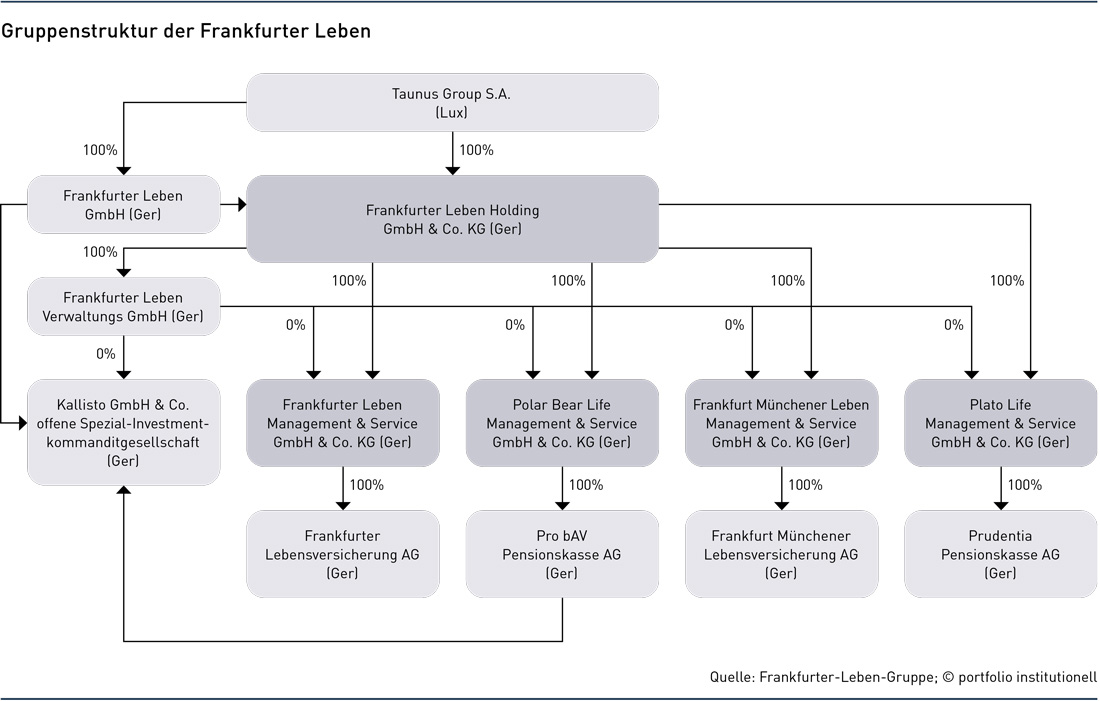

Die Frankfurter Leben hat bislang zwei Versicherungsunternehmen und zwei Pensionskassen übernommen. Gibt es für diese vier sogenannten Risikoträger einen gemeinsamen Anlagetopf?

Stellen Sie sich die Kapitalanlage für unsere vier Risikoträger wie eine Matrix-Organisation vor. Und die einzelnen Anlage-Instrumente werden in diese vier Töpfe überführt. Das ist im Grundschema die Struktur. Daneben gibt es Feinheiten. Diese betreffen vor allem den Direktbestand sowie die deutschen und Luxemburger Spezialfonds.

Versicherungsgesellschaften sind die größte Anteilseigner-Gruppe im Spezialfondsgeschäft, sie delegieren auf diese Weise Anlageentscheidungen. Wie viel Zeit verwenden Sie wiederum auf Ihren Direktbestand?

Diese Rolle übernimmt für uns die H&A Global Investment Management GmbH, die HAGIM, unser ausgelagerter Asset Manager hier in Frankfurt.

Die Beteiligungsgesellschaft der Hauck Aufhäuser Lampe Privatbank ist ebenso wie die Frankfurter-Leben-Gruppe Teil des Konglomerats Fosun International mit Hauptquartier in Shanghai. Wie funktioniert die Zusammenarbeit?

Für uns ist das ein großer Vorteil. Wir stimmen uns ab und sehen, was im Direktbestand passiert. Aber das Handeln übernehmen die Kollegen bei HAGIM.

Im vergangenen Jahr hat die Frankfurter Leben die Ampega als Administrator an Bord geholt. Welche Rolle übernehmen diese Spezialisten?

Ampega kümmert sich um das Middle- und das Back-Office. Zu ihren Aufgaben gehören beispielsweise das Erstellen von Reportings für die Vermögensbestände.

Daneben geht es um die Einhaltung von Anlagegrenzen. Zudem sorgt die Ampega für den Überblick über unsere Anlagebestände und -daten. Dafür braucht man eine einheitliche Datenbank.

Die Aufgaben umfassen ein relativ komplexes Zusammenspiel von verschiedenen Gesellschaften. Das liegt insbesondere an der Aufgabentrennung zwischen Verwahrstelle, Administrator und unseren Risikoträgern.

Wo sieht man nach gut einem Jahr Arbeit bei der Frankfurter-Leben-Gruppe heute Ihren persönlichen Fußabdruck? Und wo vielleicht in Zukunft?

Der Weg unserer Kapitalanlage und die dazugehörige Strategie wurden schon vor einigen Jahren beschrieben. Man muss diese Strategie umsetzen mit allen Entwicklungen, die sich im Umfeld ergeben. Und es ist eine schnelllebige Welt, in der wir uns bewegen.

Das Entscheidende ist aber, dass man als Endanleger jedes Jahr ein positives Ergebnis erzielt und dabei Schritt für Schritt effizienter wird. Als Run-off-Plattform ist die Frankfurter Leben auch unmittelbar verantwortlich für die Altersvorsorge hunderttausender Menschen. Das Thema liegt mir persönlich und auch als Aufsichtsratsmitglied der German CFA Society am Herzen.

Wie ist die Sicht Ihres Berufsverbands auf das Thema?

Aus Umfragen unter unseren Mitgliedern wissen wir, dass ihnen die Altersvorsorge mindestens genauso wichtig ist wie das Thema Nachhaltigkeit/ESG. Mein Eindruck ist, dass alle Finanzmarktakteure in Deutschland über ESG sprechen.

Dabei dürfen wir aber nicht vergessen, dass die Altersvorsorge in den westlichen Ländern aufgrund von Demografie und auch häufigeren Arbeitsplatzwechseln ein großes Problem ist. Und die bisher bereitgestellten Lösungen wie die Riester-Rente sind nicht wirklich perfekt.

Vor diesem Hintergrund hat die CFA Society in einer Untersuchung Altersvorsorgesysteme miteinander verglichen. Die Autoren nennen auch einen kostengünstigen und transparenten Lösungsvorschlag.

Wie sieht das Konzept der CFA Society konkret aus?

Wir plädieren für eine Zusammenlegung der privaten und der betrieblichen Altersvorsorge. Hinzu kommt das Thema Garantieverzinsung, was in Deutschland ein wichtiges Thema ist. Ich bin mir allerdings nicht sicher, ob eine Garantieverzinsung in einem Inflationsszenario das Richtige ist. Ich denke eher an das Thema Aktien und verweise dazu auf die Pensionskassen in der Schweiz.

Aktien sind für viele tabu.

Ja, aber wir kriegen in diesem Jahr mit, dass Anleihen auch nicht risikolos sind. Sehen Sie, wir verfügen über enorme statistische Aktienmarkt-Erfahrungen von mehr als einhundert Jahren.

Sie zeigen, dass Aktien langfristig eine sehr gute Anlageklasse sind. Die Schweizer Pensionskassen beispielsweise haben Aktienbestände von etwa 30 Prozent. Und wenn ich mir ansehe, wie führende US-amerikanische Stiftungsfonds allokieren: Dort ist der Anteil der illiquiden Assets und anderer Strategien viel größer. Jeder legt das Geld anders an.

In Deutschland ist es sehr konservativ allokiert. Und das muss uns bewusst sein. Klar ist, die anderen Rentensysteme haben mit Schwankungen zu tun – sie kommen damit aber offensichtlich gut zurecht.

Jens Kummer ist seit August 2021 Senior Investment Manager bei der Frankfurter-Leben-Gruppe und dort sozusagen Manager externer Asset Manager. Für den Posten hat er sich sukzessive qualifiziert, war er doch 2013 Gründungsmitglied bei Mars Asset Management. Fünf Jahre später wechselte er zu Starcapital. Bei der Fondsgesellschaft war der zertifizierte Finanzanalyst (CFA) federführend im regelbasierten Geschäftsbereich. Neben seiner heutigen Arbeit bei der Frankfurter-Leben-Gruppe ist Kummer Mitglied im siebenköpfigen Aufsichtsrat der German CFA Society. Dort engagiert er sich für eine zukunftsfeste Altersversorgung.

Die Frankfurter-Leben-Gruppe ist auf den Kauf und die Verwaltung von deutschen Lebensversicherungs- und Pensionskassenbeständen ausgerichtet, in denen kein Neugeschäft mehr getätigt wird. Die Gruppe beschäftigt etwa 200 Mitarbeiter. Die Run-off-Plattform besteht derzeit aus zwei Lebensversicherungsgesellschaften und zwei Pensionskassen (siehe oben). Die Übertragungen erfolgten von 2015 bis 2018. Zum Jahresende 2020 hatte die Gruppe rund 600.000 Verträge im Bestand. Indirekt ist die Frankfurter-Leben-Holding eine 100-prozentige Tochtergesellschaft der chinesischen Fosun International Holdings.

Autoren: Tobias BürgerSchlagworte: Run-off

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar