Die Betriebsrente im europäischen Spannungsfeld

Island ist bekannt für seine dramatische und kontrastreiche Natur aus Feuer und Eis – Vulkane, Gletscher, heiße Quellen, Geysire, Nordlichter und Wasserfälle. Was viele nicht wissen: Das isländische Rentensystem gehört zu den besten der Welt. Bild: Pexels.

Betriebsrenten sind in Westeuropa im Aufwind. Was unsere Nachbarn besser können und wo Deutschland für Arbeitnehmer gut ist. Und wie die bAV-Gesetzgebung in der EU und in Berlin die Arbeitgeber mehr beschäftigt als denen lieb ist.

Die Lage bei Betriebsrenten in Deutschland ähnelt der in der deutschen Wirtschaft. Der Aufschwung ist seit 2019 zum Erliegen gekommen. Daher geht der Blick von Experten immer häufiger auf unsere Nachbarländer, vor allem in die Niederlande, nach Dänemark, Schweden und in die Schweiz. So kommt der jüngste Mercer CFA Institute Global Pension Index 2025, der Mitte Oktober vorgelegt wurde und das gesamte Rentensystem jedes Landes betrachtet, zu den fast schon traditionellen Ergebnissen unter den 52 Teilnehmern: Das Rentensystem der Niederlande ist das beste der Welt, gefolgt von Island, Dänemark und Israel. Deutschland fiel gegenüber dem Vorjahr um zwei Plätze auf Rang 22 zurück und ist damit allenfalls Mittelmaß.

In den vier Sub-Kategorien zeigt sich eine deutliche Qualitätsspreizung: Bei „Angemessenheit“ zählt Deutschland mit zur Spitzengruppe (81 von 100 Punkten), bei der „Nachhaltigkeit“ dagegen, die auf Risiken und Mängel in der Rentenversorgung abstellt, gehört die Bundesrepublik zu den Sorgenkindern (47,5 Punkte). Bei der „Integrität“ (75 Punkte), die Regulierung, Governance und Kommunikation bemisst, wird Deutschland noch als gut eingestuft.

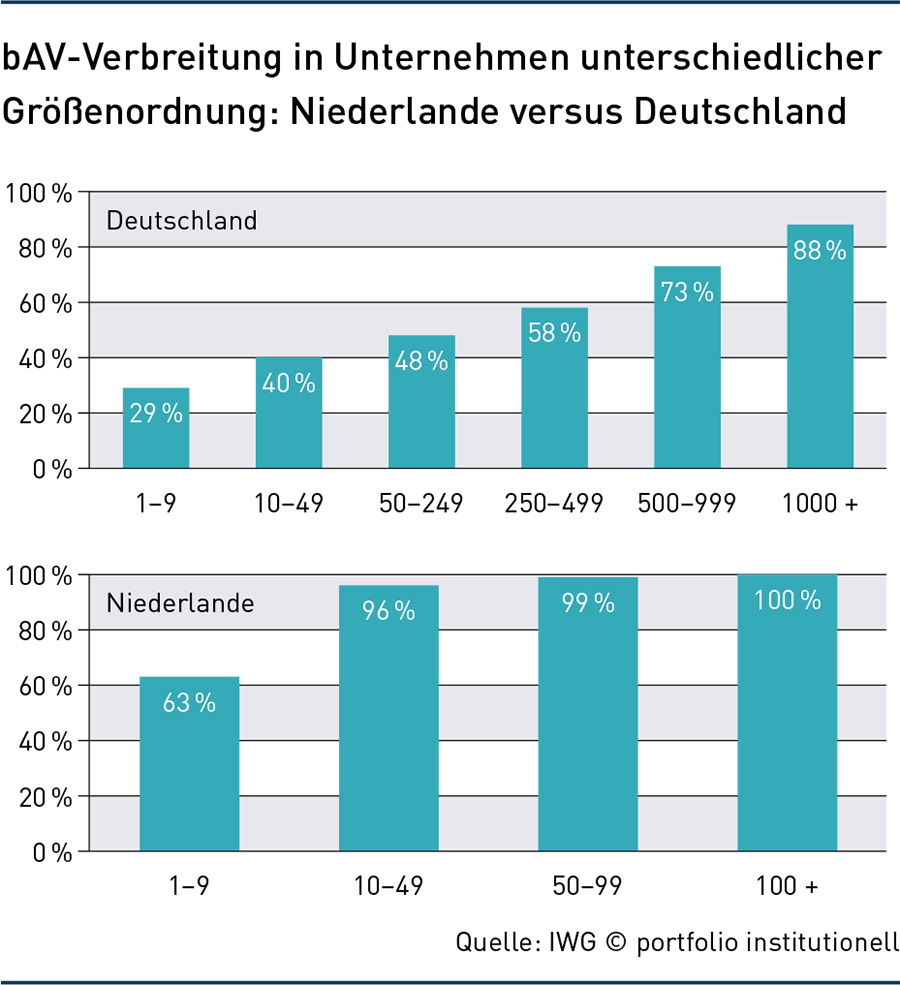

„Unser Rentensystem muss widerstandsfähiger gegenüber dem demografischen Wandel werden“, sagt Michael Sauler. Der Leiter Wealth bei Mercer Deutschland nennt als notwendige Optionen „eine höhere Mindestrente für Geringverdienende, mehr kapitalgedeckte Vorsorgebeiträge und eine breitere Einbindung der Beschäftigten in bAV-Programme“. Andere Länder sind da mutiger unterwegs. Die Niederlande etwa liegen in Sachen Angemessenheit, Nachhaltigkeit und Integrität meilenweit vor unserem System.

Das belegt auch die Untersuchung „Private und betriebliche Altersvorsorge in der EU“ vom Centrum für Europäische Politik in Freiburg. Demnach finden sich 31 Prozent des gesamten Pensionsvermögens der EU in den Niederlanden, je rund 15 Prozent in Dänemark und Schweden und der „Rest“ von 38 Prozent in den anderen EU-Ländern, darunter Deutschland.

Zu ähnlichen Ergebnissen war bereits der „Global Pension Report“ der Allianz 2023 gekommen. Mit Hilfe des eigenen „Allianz Pension Index“ (API) wurden dazu 75 Rentensysteme rund um den Globus analysiert. Die ungewichtete Gesamtnote für alle Rentensysteme belief sich auf 3,6, also kaum mehr befriedigend. Dänemark, Niederlande und Schweden schnitten mit einer Gesamtnote deutlich unter 3,0 am besten ab, weil sie die Weichen sehr früh auf Nachhaltigkeit gestellt haben, zu einer Zeit, als die demographische Bombe noch leise tickte.

Mit einer Gesamtnote von 3,2 rangierte das deutsche Rentensystem auf Platz 15 und damit noch im oberen Mittelfeld, doch der demographische Ausblick verdüstert sich rapide. Fazit damals: Gerade die jüngeren Generationen werden länger arbeiten sowie mehr und fokussierter sparen müssen, vorzugsweise in kapitalgedeckte private und betriebliche Vorsorge. Passiert ist bei den Rahmenbedingungen seither nicht viel.

„Deutschland braucht Reformen, die über kosmetische Anpassungen hinausgehen“, sagte Hans H. Melchiors, Geschäftsführer des IWG Wirtschaft & Gesellschaft Institut für angewandte Forschung, kürzlich auf der bAV-Handelsblatt-Tagung 2025. Notwendig sei ein Systemwechsel mit Augenmaß: weg vom reinen Umlagefokus, hin zu einem resilienten, kombinierten Vorsorgemodell orientiert an den Bedürfnissen der nächsten Generation – siehe Grafik 1.

Als Hemmnisse, mehr als bisher vorzusorgen, macht die IWG-Studie „Altersvorsorge-Monitor 2025“ mehrere Punkte aus: Die Produkte gelten als zu komplex, unverständlich und undurchsichtig. Es gebe breites Misstrauen gegenüber den Anbietern („wollen nur verkaufen“), finanzielle Restriktionen (Monatsende liegt näher als Rentenalter), Verdrängung und auch eine psychologische Barriere: Vorsorge wird negativ als „Last“ erlebt, die Druck erzeugt, anstatt positiv Sicherheit zu geben. Besonders geringverdienende Haushalte sehen Vorsorge als Luxus, den sie sich nicht leisten können. Laut Melchiors erreichen klassische Vorsorgeinstrumente breite Teile der Bevölkerung nicht. Seine zentrale These: „Ohne einfache, verständliche Produkte und gezielte Förderung bleibt Altersvorsorge ein Privileg der Mittelschicht und Besserverdiener.“

Dies unterstreicht die Studie „Pension Survey 2025“ des europäischen Versicherer-Dachverbandes Insurance Europe in zwölf Ländern, wonach 41 Prozent der Befragten aktuell gar nicht zusätzlich privat vorsorgen. Folgerichtig kommt die Europa-Umfrage des Consultants WTW unter 500 Arbeitgebern in zehn Ländern zum Ergebnis, dass die bAV für Vorsorgelücken gezielt eingesetzt wird, die aus unternehmerischer Sicht dem Hauptziel dienen, Talente anzuziehen, ans Unternehmen zu binden und eine angemessene Einkommenssicherung im Ruhestand zu gewährleisten.

Als Pensionspläne werden dabei beitragsorientierte Leistungszusagen (BoLZ) mit 54 Prozent der Nennungen favorisiert, gefolgt von Direktversicherungen (23 Prozent). Zentrale Herausforderung für Unternehmer ist dabei laut WTW die Verwaltung und operative Umsetzung der Altersvorsorge, sagen 49 Prozent der Befragten, während weitere 38 Prozent die Herausforderung sehen, Kosten und Risiken der bAV im Rahmen des Budgets wirkungsvoll zu steuern. Laut WTW wissen nur 17 Prozent der 237.000 Beschäftigten in den 65 befragten deutschen Unternehmen, wie viel sie für die Rente vorsorgen müssen.

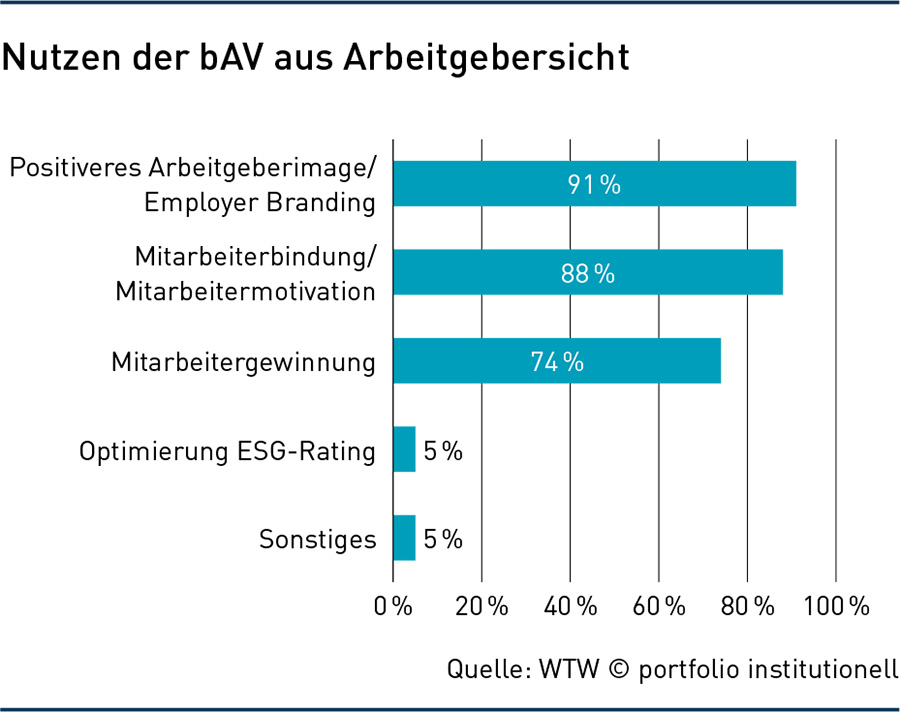

„Die befragten Arbeitgeber wollen den Wert ihrer bAV-Angebote sichtbarer machen und müssen daher Kommunikation, digitale Lösungen und individuelle Beratung stärker in den Vordergrund rücken“, sagt Hanne Borst, Leiterin des Geschäftsbereichs Retirement bei WTW. Im „Benefits Trends Survey 2025“ kommt WTW zum Schluss, dass die bAV in Deutschland massiv zu einem positiven Firmenimage beiträgt, sagen 91 Prozent der Arbeitgeber. Zudem sei Betriebsrente essentiell zur Gewinnung und Bindung von Mitarbeitern, die wiederum zu 93 Prozent die bAV als werthaltigen Bestandteil ihres Vergütungspakets ansehen – siehe Grafik 2.

Derweil treibt die EU-Kommission die Spar- und Investitionsunion (SIU) voran. „Dabei ist auch die Entwicklung des Altersvorsorge-Sektors mitumfasst“, berichtete Christian Röhle, Leiter Pensionskassenmanagement & Recht bei der Hoechster Pensionskasse, auf der bAV-Handelsblatt-Tagung 2025. Im Blickpunkt steht die Überarbeitung der EbAV-II-Richtlinie, wo die Kommission Empfehlungen für verschiedene Themenfelder angekündigt hat, darunter für Pension Tracking-Systeme, Pension Dashboards und Auto-Enrolment. Röhle erwartet, dass es bei der Mindestharmonisierung für EbAV bleibt und damit der deutschen bAV unsinnige „Harmonisierungen“ erspart bleiben. Im Gesamtkontext seien EbAV „potentiell gut geeignete“ Investoren für SIU, so Röhle.

Weniger hoffnungsvoll für deutsche Arbeitgeber klingt das Umsetzungsschema der EU-Richtlinie zur Entgelttransparenz. „Ob die bAV in Deutschland ins Gesetz einbezogen wird, ist noch offen – die Entgeltumwandlung eher nicht, die arbeitgeberfinanzierte bAV eher doch“, prognostizierte Rafael Krönung, CEO Human Capital beim Berater Aon Deutschland, auf besagter Fachtagung. Grundsätzlich erfasse das Entgelt alle Vergütungsbestandteile, laut der Richtlinie auch die bAV, darunter arbeitgeberfinanzierte Beiträge, Entgeltumwandlung (Effekt auf Bruttoentgelt), Umgang mit Matching-Beiträgen, Besitzstandsleistungen und Betrachtung geschlossener Systeme.

Gender Pay Gap Reporting steht an

Die Richtlinie muss bis zum 7. Juni 2026 in nationales Recht umgesetzt werden. Schon ein Jahr später ist eine EU-Berichterstattung zum geschlechtsspezifischem Entgeltgefälle vorgesehen. Dies gilt dann für Firmen ab 250 Mitarbeitern ab sofort jährlich, für Firmen von 150 bis 249 Mitarbeitern alle drei Jahre. Ab 7. Juni 2031 kommt dann die Berichterstattung auch für Firmen mit 100 bis 149 Arbeitnehmern alle drei Jahre, informierte Rafael Krönung. Schlüsselelement sei auch jeweils der Bericht zum Gender Pay Gap. „Bei mehr als 5,0 Prozent Abweichung zwischen Männern und Frauen wird eine gemeinsame Entgeltbewertung fällig und ein entsprechender Aktionsplan nötig“, warnte Krönung. Auch eine „abschreckende Entschädigung“ käme bei solchen Verstößen in Betracht. Bislang seien gesetzliche Regelungen nur in Polen und Belgien implementiert, Gesetzentwürfe gibt es bisher in Norwegen und Irland.

Beim Autobauer BMW sind schon längst Vergütungsstrukturen und -prozesse etabliert, die „Fair pay“ sichern, ergänzt durch regelmäßiges Equal-Pay-Monitoring, erinnerte Monika Hennersberger auf der Handelsblatt-Tagung. Man habe auch die externe Wettbewerbsfähigkeit je Funktionsebene zum Markt im Blick, so die Verantwortliche für Vergütung und Zusatzleistung, Altersvorsorge und Altersteilzeit bei BMW in Deutschland.

Zu den etablierten Vergütungsstrukturen gehörten konzernweite Funktionsbewertungen, durch Tarifverträge beziehungsweise Gehaltsbänder regulierte Entgeltgruppen, Beteiligung am Unternehmenserfolg mittels Barwerten sowie die Berücksichtigung individueller Leistung mittels standardisierter Prozesse. Auch die bAV sei komfortabel in die Vergütungsstruktur einbezogen, abhängig von der Entgeltgruppe. „Wir bräuchten die Richtlinie eigentlich nicht, aber wenn die bAV einbezogen werden sollte, dann bitte nicht als Bürokratiemonster“, appelliert Hennersberger an den deutschen Gesetzgeber.

Lindt & Sprüngli versüßt bAV mit BoLZ

Haupt-Benefit ist und bleibt die Betriebsrente, wurde auf der Handelsblatt-Tagung deutlich. Wie die bAV bei einem Süßwarenhersteller neu aufgesetzt wurde, berichtete Helge Kniepen, Leiter HR Competence & Payroll der Chocoladefabriken Lindt & Sprüngli Deutschland. Die bisherige Direktzusage ohne Rückdeckung, die im Schnitt jedem Mitarbeiter 230 Euro Monatsrente einbrachte, war laut Kniepen nicht mehr zeitgemäß. Man wollte für die 3.000 Mitarbeiter ein Versorgungswerk, das Betriebstreue und Arbeitsleistung belohnt, Chancen auf gute Wertentwicklung bietet, sehr transparent und flexibel im Leistungsfall ist und dabei so spannend, modern und frisch, dass auch jüngere Mitarbeiter den Fokus darauf lenken und die Leistung wertschätzen.

Herausgekommen ist eine wertpapiergebundene BoLZ mit Beitragserhaltungsgarantie und Insolvenzschutz („Lindt my Pension“). Neben Beiträgen des Arbeitgebers (1,5 Prozent des monatlichen Entgelts ab 1. Arbeitstag) leistet auch der globale Kapitalmarkt einen Beitrag für den Vermögensaufbau – „durch Anlage in speziell für die Altersvorsorge konzipierte Lebenszyklusfonds von Fidelity, die sich durch ein optimales Risiko-Rendite-Verhältnis über den gesamten Ansparzyklus bis zum Renteneintritt auszeichnen“, erklärt Kniepen.

Die Fonds werden automatisch nach Geburtsjahr zugeordnet, Beiträge bleiben auch bei vorzeitigem Austritt aus dem Unternehmen bis zum Eintritt des Versorgungsfalls weiter optimal investiert. Dadurch ist eine bessere Kalkulierbarkeit für das Unternehmen möglich und die Kalkulation nicht mehr von versicherungsmathematischen Annahmen abhängig.

Zugleich wird auch steigende Inflation durch Anlehnung der Beiträge an Entgelterhöhungen berücksichtigt und die Arbeitsleistung durch Anlehnung der Beiträge an die Entgelthöhe belohnt. Die Fidelity-Target-Fonds investieren bis zehn Jahre vor dem Zieldatum in Aktien, danach wird schrittweise Risiko entlang der Effizienzlinie durch Reallokation von Aktien zu Anleihen reduziert, schließlich schrittweise zu 100 Prozent Cash bei Fälligkeit umgestellt.

Auch in der Auszahlungsphase gebe es Flexibilität: Die Wahl besteht zwischen einmaliger Kapitalzahlung oder Auszahlung in 15 jährlichen Raten (bei Raten steigt die Höhe um 1,0 Prozent pro Jahr). Die Ratenzahlungen sind vererbbar. Die Lösung von Lindt & Sprüngli wurde mit dem 3. Platz beim „Deutschen bAV-Preis 2025“ in der Kategorie Großunternehmen ausgezeichnet.

Derweil ist das Betriebsrentenstärkungsgesetz II (BRSG 2.0) noch immer im parlamentarischen Verfahren. Nachdem der Gesetzentwurf am 3. September ins Kabinett eingebracht worden war, gab es Mitte Oktober eine erste Lesung im Bundestag und kurz danach den ersten Durchgang im Bundesrat. Danach folgten weitere Ausschusssitzungen und am 5. Dezember die zweite und dritte Lesung im Bundestag – im Zusammenhang mit dem umstrittenen „Rentenpaket“.

Bei Redaktionsschluss (8. Dezember) hatte das Parlament dem BRSG 2.0 zugestimmt; die Zustimmung des Bundesrates am 19. Dezember gilt als Formsache. Bereits zum 1. Januar sollen weite Teile des Gesetzes zur bAV-Stärkung in Kraft treten. Inhaltlich gibt es einige Neuerungen. So sollen die Hürden für eine Beteiligung an einem bestehenden Sozialpartnermodell (SPM) gesenkt werden, indem SPM künftig allen Beschäftigten im Zuständigkeitsbereich der entsprechenden Gewerkschaft offenstehen, sofern die Sozialpartner zustimmen. Die bAV-Förderung darf aber offenbar möglichst kein zusätzliches Geld kosten – außer bei Geringverdienern, die jedoch erst ab 2027 in den Genuss höherer Förderung als bisher kommen sollen (nach Paragraf 100 EStG).

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Print-Ausgabe | Rentensystem | Zweites Betriebsrentenstärkungsgesetz (BRSG II)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar