Die Fixsterne leuchten wieder

2023 war es möglich, mit konservativen Zinsanlagen vier Prozent Rendite zu erzielen, sagt Christof Kessler, Vorstand der Gothaer Asset Management AG.

Nach der Zinswende und der Abschwächung der zuvor hohen Inflation leuchten die Fixsterne im Anleihe-Universum wieder so hell wie in der fernen Vergangenheit. Was Großanleger am Fixed-Income-Firmament jetzt ins Visier nehmen, zeigt unsere Umfrage.

Wenn man ganz genau hinhört, vernimmt man bei institutionellen Investoren seit einigen Monaten ein leises Aufatmen, selbst dann, wenn sie nicht im Raum sind, sondern eine Nachricht schicken. Dort, wo Tag für Tag Millionen von Euro bewegt werden, geht der Trend im großen Stil zurück in festverzinsliche Anlagen und damit in liquide und unkomplizierte Assets, die so wie Fixsterne Orientierung bieten – die auch noch ganz hervorragend zu den bilanziellen Verbindlichkeiten von Lebensversicherern und Einrichtungen der betrieblichen Altersversorgung passen. Scheinbar vergessen ist der Run auf alternative Anlagen. Doch ganz so einfach ist es natürlich nicht. Letztere sind gekommen, um zu bleiben. Doch sie müssen ein wenig zur Seite rücken.

Fast zwei Jahre sind vergangen, seit die Federal Reserve (Fed) im März 2022 erstmals seit vier Jahren ihren weltweit beachteten Leitzins angehoben hat. Die Entscheidung der US-amerikanischen Notenbanker war der Auftakt einer harten geldpolitischen Wende, in deren Folge die Märkte für festverzinsliche Wertpapiere bis Oktober 2023 schwer getroffen worden sind.

Seither haben neben der Fed auch die Europäische Zentralbank und die Bank of England mehrfach an der Zinsschraube gedreht mit dem Ziel, die Inflation in ihrem Einflussgebiet einzudämmen, wohl wissend, dass ihre aggressive Straffung die Volkswirtschaften in eine Rezession stürzen könnte. Seit Juli 2022 hat allein die EZB ihren Leitzins zehn Mal angehoben: von null auf viereinhalb Prozent. Parallel dazu sind Anleihen unter Druck geraten, was sich an den gestiegenen Renditen ablesen lässt.

Wie macht sich das im Portfolio bemerkbar und wie geht es dort nun weiter? Durch den massiven Inflationsanstieg in den letzten beiden Jahren wurden die Notenbanken zu einer Gegenbewegung gezwungen, wie die Allianz Lebensversicherung unserer Redaktion in einem Statement schreibt. Darin macht der größte deutsche Lebensversicherer und damit auch mächtige institutionelle Investor deutlich, dass Anleihen an Attraktivität gewonnen haben – trotz hoher Inflation. „Grundsätzlich lassen sich seit der Zinswende auch mit Unternehmens- und Staatsanleihen wieder höhere Zinsen erzielen, und das bei geringem Risiko“, stellt die Allianz fest und führt aus, dass sie selbst hier nun einen weiteren Schwerpunkt bei der Kapitalanlage setzt. Wie und wo, das werden wir später noch erörtern. Fakt ist, die Portfolios der Allianz Leben und anderer Lebensversicherer verändern sich (schon wieder).

Kurze Laufzeiten halten Optionen offen

Das nun wieder höhere Zinsniveau sorgt außerdem bei Pensionskassen für ein Revival der Zinspapiere in den Portfolios sowie bei Einrichtungen der betrieblichen Altersversorgung (EbAVs) und den Versorgungswerken. Auch sie investieren wieder vermehrt in Rentenpapiere, wie Christoph Püntmann vom Berater Aon erläutert. Dafür gibt es laut dem Head of Investment Consulting Germany zwei handfeste Gründe, wie dieser mit Blick auf Kunden seines Hauses sagt: „Zum einen erlaubt es, in risikofreie Anlagen zu investieren“, so Püntmann mit Blick auf Staatsanleihen oder auch Pfandbriefe. Beides Anlageklassen, die aus Sicht unserer Redaktion in den vergangenen drei, vier Jahren gefühlt nur noch ein Schattendasein gefristet haben.

Zum anderen, sagt Christoph Püntmann, „können die Kunden wieder langfristig anlegen, womit ein besseres Matching gegenüber der Verpflichtungsseite erreicht werden kann“. Am deutlichsten sichtbar sei das wieder aufflammende Interesse an Anleihen bei den Solvency-II-regulierten Investoren – also Versicherungsunternehmen und hier insbesondere bei den Lebensversicherern, „da diese in langfristige Anleihen mit entsprechend hoher Duration investieren müssen“. Bei den EbAVs sieht der Experte aus dem Hause Aon eher den Aspekt, risikofrei und liquide investieren zu können. „Die Langfristigkeit des Investments kann von Vorteil sein, ist aber nicht vorrangig.“

Zurück zur Allianz Leben mit Sitz in Stuttgart. Sie hält als Lebensversicherer eine große Bandbreite langfristiger Anlagen. In ihrem Statement macht sie gegenüber portfolio institutionell jedoch deutlich, dass sie in ihrem Sicherungsvermögen aktuell verstärkt in Unternehmens- sowie Staatsanleihen im kurzen bis mittleren Laufzeitenbereich investiert.

Der Grund: „Bei kurzen Laufzeiten bis zu fünf Jahren ergeben sich aufgrund der aktuellen Zinssituation interessante Renditen von teilweise mehr als vier Prozent.“ In den Investments in kurz laufende Anleihen sehen die Stuttgarter zwei Vorteile: „Zum einen können wir von dem Zinsniveau profitieren, zum anderen halten wir uns dadurch Handlungsoptionen im Portfolio offen, wenn wir uns bei den aktuellen Unsicherheiten nur kurzfristig binden.“

Eine Einschätzung zu den Chancen an den Anleihemärkten haben wir auch von der Gothaer eingeholt. Die Gothaer Lebensversicherung ist in Deutschland eine der 20 größten in dem Geschäft. Den Blick auf das vergangene Jahr gerichtet, macht Christof Kessler deutlich, dass dieses von drastischen Ausschlägen an den Rentenmärkten geprägt gewesen sei. „Im Verlauf des Jahres 2023 war es möglich, mit konservativen Zinsanlagen mehr als vier Prozent Rendite zu erzielen“, wie der Vorstand der Gothaer Asset Management AG konstatiert. Er sagt, dies sei die Folge einer Notenbankpolitik in den USA und in der Eurozone gewesen, „die die Inflationsbekämpfung zum obersten Ziel erklärt hatten“.

Auch wenn das Jahr 2023 mit einer anderen Stimmung endete, weil die Fed eine 180-Grad-Kehrtwende vollzogen habe, „haben die vier Prozent plus doch ihre Spuren in der Anlagepolitik hinterlassen“, sagt Kessler und macht deutlich, dass die Anlagestrategie für das laufende Jahr nach einem volatilen 2023 in zahlreichen Aspekten eine Reaktion auf das Vorjahr sein werde. Und diese Reaktion sei durchaus kein „weiter so“, sondern in vielen Bereichen eine Abkehr von der bisherigen Strategie. Die Gothaer Asset Management verwaltet als Teil des Versicherungskonzerns Gothaer dessen Kapitalanlagen im Umfang von rund 30 Milliarden Euro. Später mehr dazu.

Für institutionelle Investoren mit einer Präferenz für festverzinsliche Anlagen, wie zum Beispiel Lebensversicherer, ist das Comeback der Zinsen nicht pauschal ein Grund zur Freude, schließlich haben die steigenden Renditen im Altbestand – mit der üblicherweise langen Zinsbindung – Buchwertverluste zur Folge. Durch den starken Zinsanstieg – insbesondere im Jahr 2022 – hat sich die Ausgangssituation für die strategische Kapitalanlageplanung dieser Asset-Liability-orientierten Investoren zugleich maßgeblich geändert. Das haben vier Experten der Provinzial Asset Management in der Januar-Ausgabe 2024 in einem Gastbeitrag herausgearbeitet.

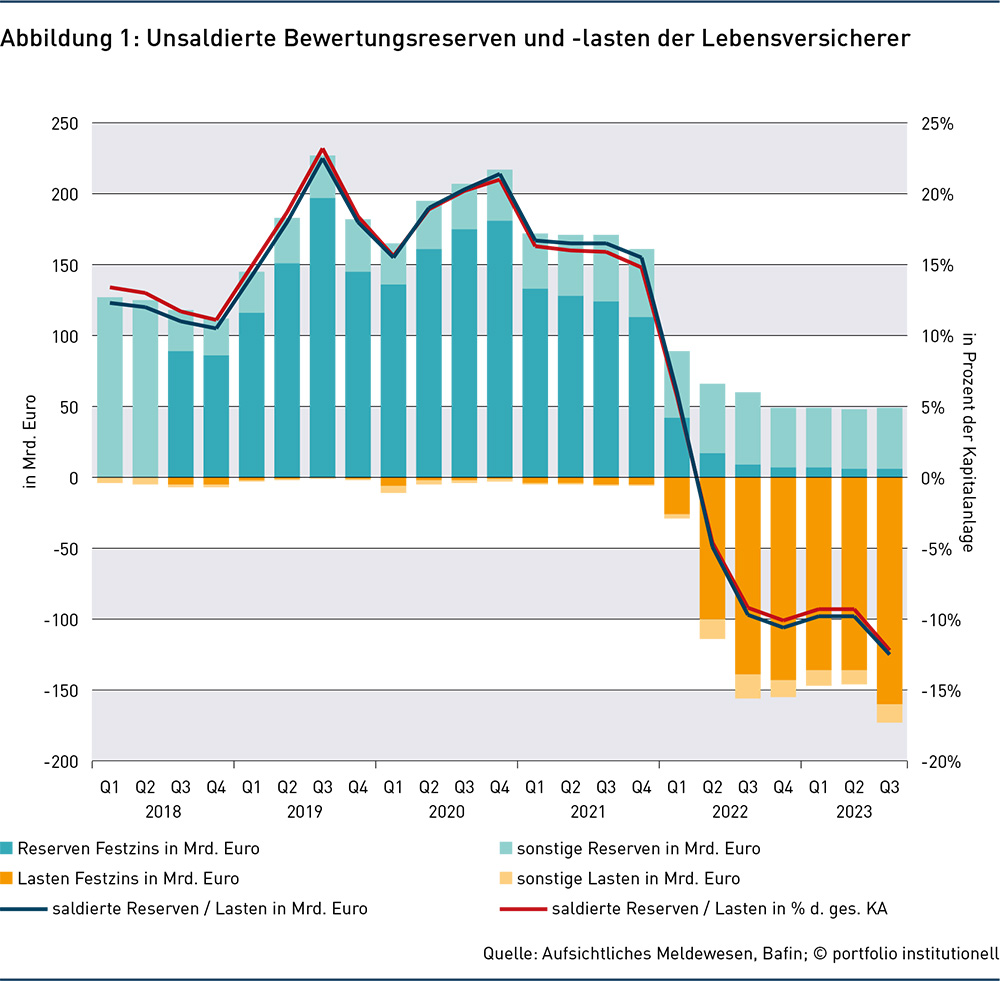

Darin stellen Dr. Christoph Heidelbach (Vorsitzender der Geschäftsführung), Dr. Thomas Heinze (Leitung Investmentphilosophie & SAA), Tassilo Justen (Investmentphilosophie & SAA) und Geschäftsführer Christian Schick fest, dass insbesondere jene Marktteilnehmer einen starken Rückgang der Marktwerte erlitten haben, die „ein hohes Investitionsvolumen in Zinstiteln“ hatten. Nach dem Zinsanstieg seien die einstigen stillen Reserven erschöpft beziehungsweise hätten sich in stille Lasten umgekehrt (siehe Abbildung 1).

Die Bafin verfolgt die Zinswende mit Argusaugen. Ihre Analysen zeigen aber auch, dass die höheren Zinsen die wirtschaftliche Lage der Lebensversicherer und auch der Pensionskassen kurz- und langfristig verbessern. „Sie konnten ihren kurzfristigen Abschreibungsbedarf über außerordentliche Kapitalanlageerträge und die Auflösung der Zinszusatzreserve ausgleichen“, wie die Finanzaufseher in ihrer neuen Publikation „Risiken im Fokus“ (2024) erläutern. Mittel- und langfristig sei die Neu- und Wiederanlage nun wieder ertragreicher.

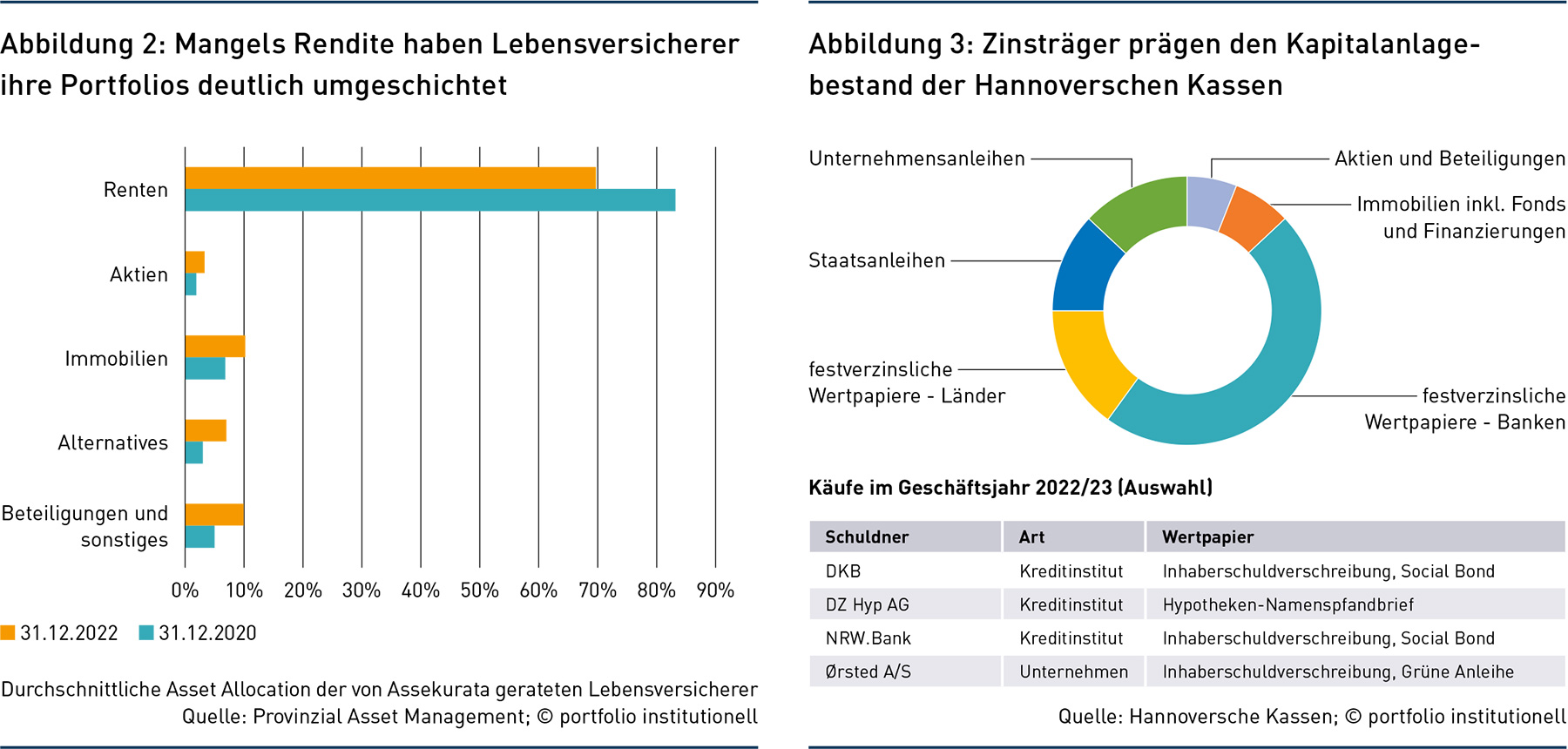

Die Autoren des Gastbeitrags der Provinzial Asset Management sehen das ähnlich. Nach ihrer Einschätzung profitieren die Unternehmen von dem höheren Zins, da sukzessive in höhere Kupons investiert werden könne. „Dennoch sind Lebensversicherungen mit nur geringen Lasten beziehungsweise Reserven klar im Vorteil, da es wesentlich mehr Handlungsspielräume eröffnet.“ Das dürfte vor allem auf jene Investoren zutreffen, die den Anteil festverzinslicher Anlagen in der Vergangenheit erheblich reduziert und im Gegenzug andere Asset-Klassen aufgestockt haben (siehe Abb. 2).

Der rasante Zinsanstieg hat nach Einschätzung der Assekurata Rating-Agentur aus Köln für die Lebensversicherer auch einen anderen positiven Effekt zur Folge: Die Solvenzquoten steigen, weil die Garantieverpflichtungen niedriger bewertet werden. Im Einzelfall mindere dies den Druck, Eigenmittel bilden zu müssen, und wirke ertragsseitig entlastend.

Folgen der Zinswende für die SAA

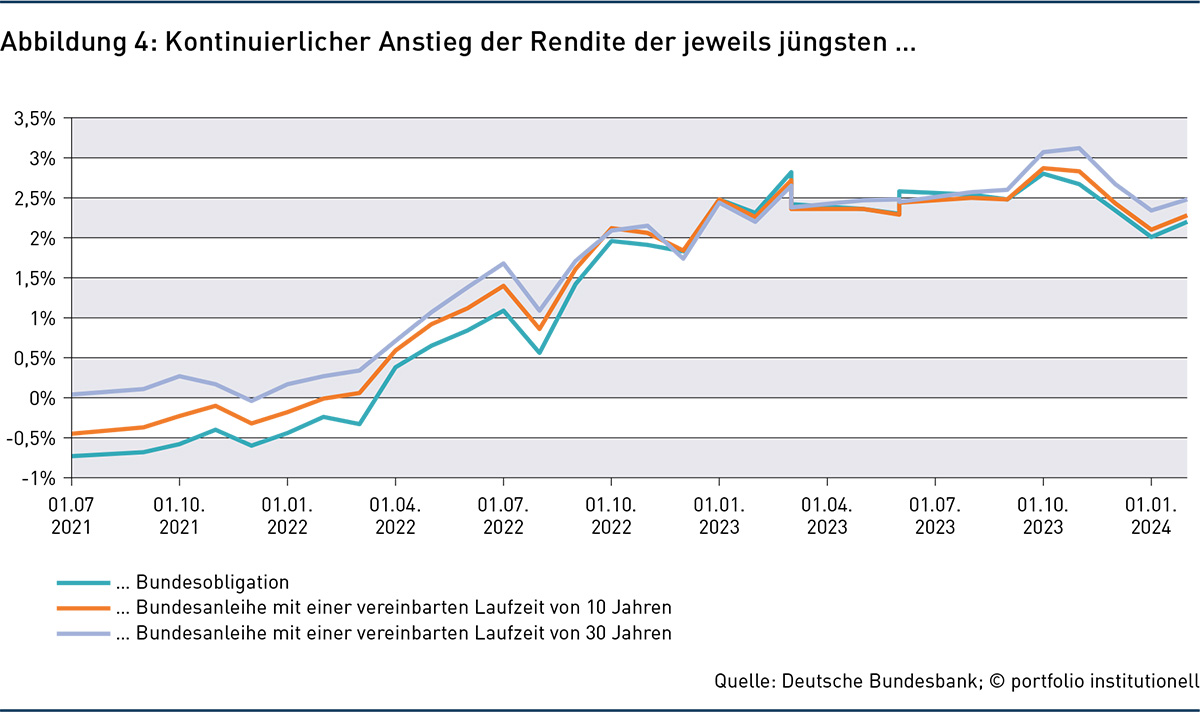

Die Hannoverschen Kassen thematisieren ihre Anleihe-Weltanschauung im neuen Geschäftsbericht 2022/23. Darin heben auch sie hervor, dass sich der Zins für Neuanlagen deutlich erhöht habe, jedoch produzierten die Kursverluste im Bestand „ein Abschmelzen der stillen Reserven beziehungsweise ein Aufbau stiller Lasten“, wie der ethisch-sozial orientierte Unternehmensverbund es formuliert. Die Mittel der Kasse seien nach wie vor hauptsächlich in festverzinslichen Wertpapieren, Hypothekendarlehen und Immobilien angelegt; nur ein kleiner Teil sei in zwei breit diversifizierten Aktienfonds investiert.

Am Ende des vorigen Geschäftsjahres (31. Juli 2023) verwalteten die Hannoveraner insgesamt 498 Millionen Euro. Ihr Kapitalanlagenportfolio (siehe Abbildung 3) wird dominiert von festverzinslichen Wertpapieren. In dem abgelaufenen Turnus haben die Niedersachsen unter anderem ihren Bestand an Green- und Social-Bonds erhöht. Diese zeichneten sich sowohl durch eine solide prognostizierte Verzinsung als auch durch gute Nachhaltigkeitsratings aus. Diesen Weg wollen die Norddeutschen auch im laufenden Geschäftsjahr weiter verfolgen.

Bei Dr. Hans Wilhelm Korfmacher stehen Anleihen ebenfalls auf dem Einkaufszettel. Doch das war lange Zeit anders. Der Geschäftsführer des Versorgungswerks der Wirtschaftsprüfer und der vereidigten Buchprüfer im Lande Nordrhein-Westfalen (WPV) will den Rentendirektbestand, der über die vergangenen Jahre hinweg auf etwa 15 Prozent geschrumpft sei, wieder aufstocken. Festverzinsliche Wertpapiere bezeichnete er als das Rückgrat der Kapitalanlage des WPV. Ihr Anteil soll auf 20 bis 25 Prozent wachsen. Das WPV gehört zur ersten Säule des deutschen Altersvorsorgesystems und verwaltet Kapitalanlagen in Höhe von mehr als fünf Milliarden Euro. Damit zählt es zu den großen berufsständischen Versorgungseinrichtungen in Deutschland.

Die Wüstenrot & Württembergische (W&W) interessiert sich infolge der gestiegenen Zinsen nun ebenfalls wieder mehr für Anleihen. Der Grund in dem Fall ist folgender: „Durch das im Vergleich zur Niedrigzinsphase wieder deutlich erhöhte und für uns attraktive Zinsniveau, können wir – und damit auch unsere Kunden – als klassischer Investor in bonitätsstarke Rentenpapiere aus Risiko- und Renditegesichtspunkten wieder deutlich stärker von länger laufenden Zinspapieren profitieren“, wie der Finanzdienstleister und Versicherer auf Nachfrage unserer Redaktion mitteilte. Aus dem Statement geht hervor, dass der Anteil an bonitätsstarken Rentenpapieren im Portfolio nun steigt.

Ein Blick in den Maschinenraum belegt, dass die Experten der W&W im Rahmen der Durations- und Cashflow-Steuerung insbesondere bei ihren langlaufenden Verbindlichkeiten ein hohes Augenmerk auf die Bonität und Sicherheit der Anleihen legen. Im kurzfristigen Laufzeitenbereich erachten sie nach Angaben eines Sprechers die Beimischung von Spread- beziehungsweise Credit-Risiken in Form von Corporates und High Yield Bonds „als durchaus sinnvoll und ökonomisch vorteilhaft“. Gegenläufig zu dieser Entwicklung verlieren die anderen Bereiche der Kapitalanlage, zum Beispiel in den illiquideren Asset-Klassen, an Bedeutung.

Portfolios werden erneut umgeschichtet

Rückblickend auf die Phase extrem niedriger Zinsen rufen Investment Consultants in Erinnerung, dass Anleger ihre Investment-Direktbestände in komplexere Anlagen wie Private Markets und Immobilien umschichten und auch global weiter diversifizieren mussten. Deshalb seien institutionelle Investoren nun vertrauter mit einem viel breiteren Spektrum von Anlagen, als sie es vielleicht gewesen wären, wenn die Zinsen nicht so stark zurückgegangen wären.

Diese Ansicht trifft auch auf die Wüstenrot & Württembergische zu. Von dort heißt es, eine breite und ökonomisch sinnvolle Diversifikation des Investmentuniversums sei sehr wichtig. „Gerade die Jahre der Niedrigzinsphase haben uns gezeigt, wie wichtig es ist, alternative Renditequellen als Ergänzung zum vermeintlich risikolosen Zins zu haben“, betont der Unternehmenssprecher und verweist auf Alternativen im Zinsuniversum. „So sind wir bereits beispielsweise seit 2008 in Anleihen aus Schwellenländern investiert und investieren seit jeher auch in Schuldscheindarlehen. Darüber hinaus haben wir in den letzten Jahren unser Investmentuniversum fortlaufend erweitert“, macht der Sprecher deutlich und kommt unter anderem auf US-Kommunal- und High-Yield-Unternehmensanleihen zu sprechen.

Apropos Schuldscheindarlehen: Das Interesse der Investoren daran ist laut der Landesbank Baden-Württemberg aktuell groß. Der Trend gehe seit 2022 zu kürzeren Laufzeiten. Ursachen dafür seien vor allem die Unsicherheiten auf den Märkten sowie die gestiegenen Zinsen. Diese machten kurze Laufzeiten für Investoren attraktiv. Abseits von Schuldscheindarlehen, Municipals & Co. suchen die Experten der W&W laufend nach weiteren, für sie unter Rendite-Risiko-Aspekten attraktiven Investmentopportunitäten. Das dürfte allerdings auf jeden Großanleger zutreffen. Zu einer breiten Diversifikation zählten aber auch weiterhin alternative Anlagen. Es sei vorgesehen, das Investitionstempo zu verlangsamen.

Die Allianz Leben will sich bei den alternativen Anlagen „neu fokussieren“, wie das Unternehmen gegenüber unserer Redaktion ankündigt. Denn inzwischen „ist die Allianz Lebensversicherung mit gut jedem dritten Euro in alternative Anlagen investiert“, heißt es von dort. Damit habe das Unternehmen „einen hohen Anteil alternativer Anlagen an der Kapitalanlage erreicht. Diese bleiben auch weiterhin eine wichtige Säule im Sicherungsvermögen von Allianz Leben und stehen zugleich für unsere Selbstverpflichtung, die Transformation hin zu einer klimaneutralen Wirtschaft zu unterstützen und dazu beizutragen“.

Künftig will der Lebensversicherer den Fokus in diesem Bereich verstärkt auf Infrastrukturinvestments und Erneuerbare Energien richten, wo vor allem durch die grüne Transformation ein hoher Investitionsbedarf bestehe. Ein zweiter Schwerpunkt liege auf der Mittelstandsfinanzierung: Die direkte Vergabe von Unternehmenskrediten verspreche angesichts des gestiegenen Zinsniveaus sehr attraktive Renditen. Zielgruppe im Bereich der Mittelstandsfinanzierung sind für die Allianz Leben Unternehmen, „die zu klein für den direkten Zugang zum Kapitalmarkt sind und auch in Zeiten enorm restriktiver Kreditvergabe der Banken natürlich trotzdem Kapital brauchen“.

Die Frage, welche Emittenten auf der Fixed-Income-Seite im Beratungsgeschäft im Fokus stehen, beantwortet Christoph Püntmann vom Investment Consultant Aon so: Corporate Bonds – sowohl Investment Grade als auch High Yield – seien nach wie vor Asset-Klassen, „die wir in unseren Studien empfehlen – wobei eher Investment Grade als High Yield“. Durch das höhere Zinsniveau seien nun aber die Kategorien Staatsanleihen und Pfandbriefe wieder attraktiv geworden. Ersetzt werden dabei eher die Investitionen in illiquide Anlagen, wie zum Beispiel Infrastruktur Debt, die Püntmann zufolge „in den Jahren der Negativzinsen am Markt die Investitionen in Staatsanleihen und Pfandbriefe ersetzt haben“.

Auch die Bafin spricht diesen Aspekt in ihrem Bericht über die „Risiken im Fokus“ (2024) an. Darin macht sie deutlich, dass die Versicherer den Anteil der Private-Debt-Investitionen an ihren Portfolien in den vergangenen Jahren insbesondere aufgrund der Niedrigzinsphase kontinuierlich ausgebaut hätten. Demzufolge seien Versicherer ebenso wie Banken von möglichen Kreditausfallrisiken betroffen, denn sie vergeben selbst Unternehmenskredite beziehungsweise investieren in Kreditfonds. Zum Jahresende 2023 machten diese Investitionen durchschnittlich knapp fünf Prozent der Kapitalanlagen aus. Bei einigen Versicherern habe der Anteil deutlich höher gelegen.

Private-Debt-Investitionen tragen nach Einschätzung der Bafin zwar dazu bei, das Gesamtportfolio zu diversifizieren. Allerdings stellten sie sehr hohe Anforderungen an das Risikomanagement der Versicherer. Wichtig sei vor allem ein gutes Verständnis für die Geschäftsmodelle der Unternehmen, für die Private-Debt-Fonds Fremdkapital bereitstellen.

Nach der Zinswende ist vor der Zinswende

Die Entwicklung von risikoarmen Bundeswertpapieren in der vergangenen zweieinhalb Jahren zeigt die Abbildung 4. Nach Angaben der Deutschen Bundesbank lag die Rendite 10-jähriger Bundesanleihen kurz vor unserem Redaktionsschluss bei 2,28 Prozent (Stand: 5. Februar 2024). Italienische Staatsanleihen mit einer Restlaufzeit von zehn Jahren rentierten zur gleichen Zeit mit 3,87 Prozent deutlich darüber.

Christof Kessler von der Gothaer führt uns im Rahmen der Recherche vor Augen, wie sehr sich die Zinswende auf die Anlagestrategie für Versicherer auswirkt. „Als die Notenbanken noch mit einer quasi Null-Prozent-Politik die Deflation bekämpften, waren die Anforderungen der Passivseite mit konservativen Anlagen allein schwer zu erfüllen“, konstatiert der Experte und ruft in Erinnerung, dass Investitionen in Alternative Anlagen bei allen Versicherungen deutlich zugenommen haben.

Darunter subsummiert die Gothaer alle Assets, die keine Wertpapiernummer haben. Also zum Beispiel Hypothekendarlehen, aber auch Immobilien, Erneuerbare Energien und Investments in nicht börsennotierte Unternehmen. Sein Plädoyer: Obwohl alternative Anlagen in ihrer Natur weniger liquide seien, heiße das nicht, dass sie immer auch riskanter seien. „Aufgrund der Kursverluste in den traditionellen Zinsinstrumenten ist der Anteil alternativer Anlagen passiv gestiegen“, erklärt der Vorstand der Gothaer Asset Management AG mit Blick auf den sogenannten Denominator-Effekt. Im Ergebnis fänden Investments in alternativen Anlagen vorerst wenig Berücksichtigung.

Im Gegenzug investieren Versicherer nun wieder mehr in traditionelle Zinsinstrumente. „Aber auch hier hat sich einiges verändert“, sagt Kessler und macht deutlich, wie zwiespältig die Pläne von EZB und Fed für einen Kapitalanleger derzeit sind. „Die Notenbanken verkünden einerseits den Ausblick, dieses Jahr die Leitzinsen wieder zu senken, andererseits möchten sie ihre Bilanz reduzieren.“ Auch wenn dies im Sinne von Ursache und Wirkung nicht eindeutig zuzuordnen sei, könne man doch feststellen, dass die Differenz der Renditen für Swaps zu Staatsanleihen deutlich abgenommen habe.

Ein Beispiel: Pfandbriefe und Quasi-Sovereigns notierten nicht mehr unterhalb, sondern deutlich über den Swap-Sätzen. „Dieses Marktsegment, mit durchschnittlichen Ratings von AA oder sogar AAA, stellt hiermit nach langer Zeit wieder ein attraktives Investment dar“, schätzt Kessler ein und sagt, dass solche Investments derzeit risikoadjustiert attraktiver seien als normale Unternehmensanleihen, die für einen Versicherer mit deutlich mehr Eigenkapital unterlegt werden müssen, weil sie durchschnittlich nur ein BBB+-Rating aufwiesen.

Nächste Zinswende kommt später als mancher erwartet

Kommt schon bald die nächste Zinswende? Diese Frage treibt viele Anleger um. Moderate Zinssenkungsschritte der Zentralbanken werden nach Einschätzung von Dr. Michael Heise, Chefökonom vom Multi Family Office HQ Trust, möglich sein. „Eine kraftvolle Zinswende nach unten ist wenig wahrscheinlich, da weiterhin unsicher sein wird, ob die Absenkung der Inflation nachhaltig ist und ein Sieg über diese verkündet werden kann.“

Von dem derzeitigen Niveau der Anleiherenditen aus hält er weitere Rückgänge für eher unwahrscheinlich. „Wenn es zu den erwarteten Leitzinssenkungen mit Augenmaß kommt, werden die Anleiherenditen seitwärts beziehungsweise leicht aufwärts tendieren“, so der Chefökonom von HQ Trust mit Blick auf die längerfristigen Renditen (ab sieben Jahren). Die Bad Homburger erwarten, dass sich die konjunkturelle Situation als weiterhin stabil erweist. Daher dürfte es zu weniger Zinssenkungen kommen, als bislang erwartet, argumentieren sie bei HQ Trust. Ergo dürften die Zinsen dadurch dann insgesamt länger auf einem höheren Niveau bleiben, wodurch die in den längerfristigen Zinsen derzeit implizit erwarteten Zinssenkungen nicht kommen dürften. Heißt: Wenn der Markt diese erwarteten Zinssenkungen wieder auspreist, dürften die längerfristigen Zinsen wieder etwas steigen.

Die Bafin schreibt in ihrer Publikation „Risiken im Fokus“, dass die Wahrscheinlichkeit weiterer signifikanter Zinsanstiege gesunken sei und damit auch das Zinsrisiko insgesamt. In Stein gemeißelt ist aber auch die nächste Zinswende nicht. „Im Laufe des Jahres werden wir Leitzinssenkungen sehen, doch Zeitpunkt und Ausmaß werden meines Erachtens von den Märkten nicht richtig eingeschätzt“, kommentierte Jörg Asmussen Ende Januar die Entscheidung der EZB, die Leitzinsen derzeit nicht zu ändern. „Trotz schwacher Wachstumserwartungen für den Euroraum wird die EZB nach den Erfahrungen der letzten zwei Jahre große Vorsicht bei der Entscheidung über eine erneute Zinswende walten lassen“, vermutet der Hauptgeschäftsführer des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). Die nächste Zinswende werde später kommen und geringer ausfallen als gegenwärtig von den Märkten eingepreist, so Asmussen.

Festzuhalten bleibt, dass die Zinswende der vergangenen zwei Jahre für Großanleger mit Vor- und Nachteilen verbunden ist. Langfristig dürften die Vorteile aber überwiegen. Wer im vergangenen Jahr, so wie etwa die Hannoverschen Kassen, konsequent in festverzinsliche Wertpapiere eingestiegen ist, konnte sich deren Kupons sichern. Ob die Renditen langfristig wieder unter Druck geraten, bleibt abzuwarten. Ein Comeback der Nullzinsen ist aber nicht in Sicht.

Autoren: Tobias BürgerSchlagworte: Anleihen | Direktbestand | Titelstory | Zinswende | Zinszusatzreserve (ZZR)

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar