Die Frage nach der Zukunft der Verbleibenden

Short-Vola-Strategien hatten in der Krise zu kämpfen, einige Fonds wurden sogar komplett eingestampft. Eine ausscheidende Investmentgesellschaft tat dies mit einem Knall – und bezweifelt die Zukunft der Volatilitätsrisikoprämie im Rahmen von institutionellen Portfolios.

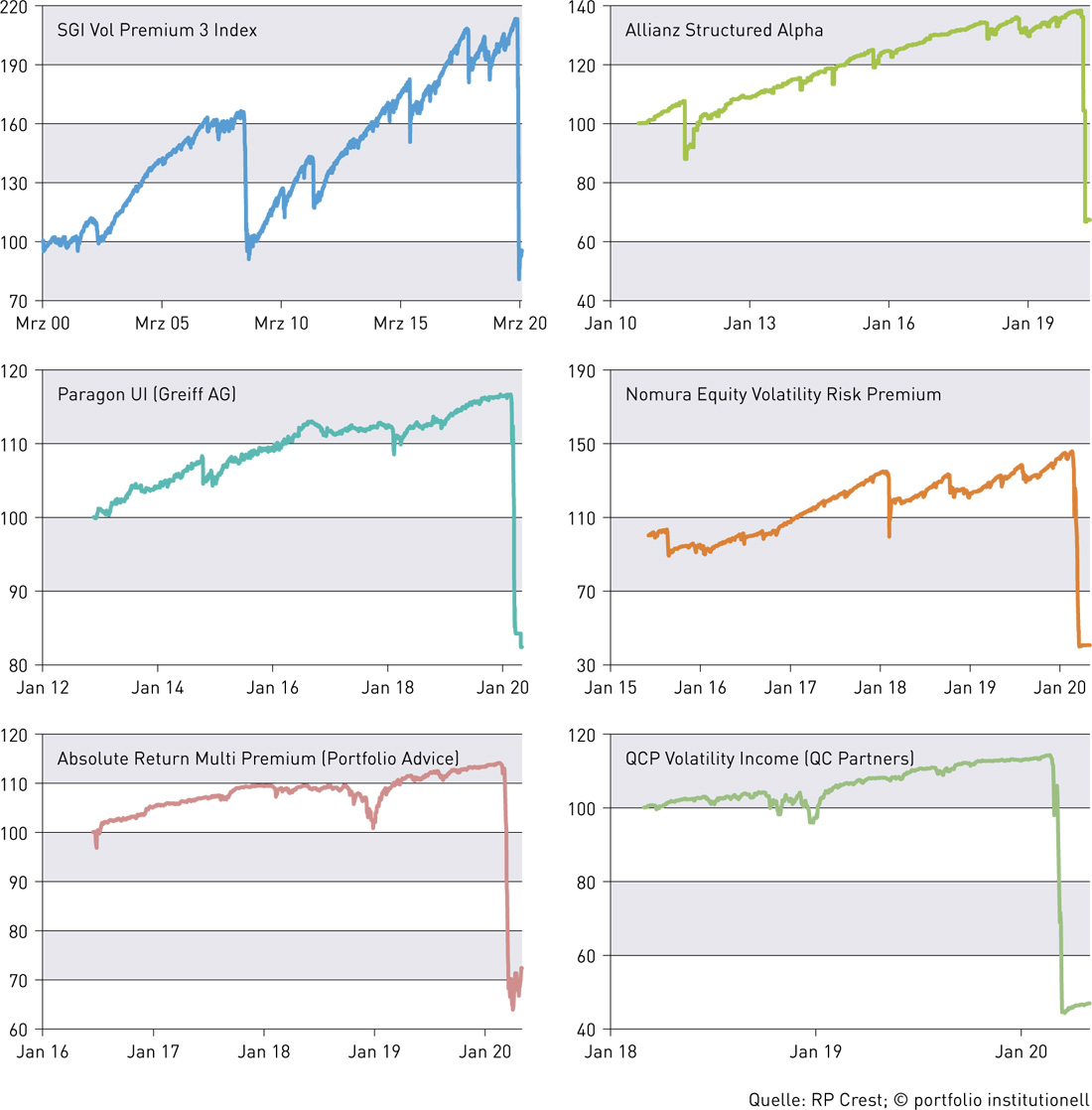

Als der Vix am 16. März die 80 überstieg, werden viele Investoren vor allem an ihr Aktienportfolio gedacht haben. Denn Volatilität bedeutet Risiko, so vereinfacht die Wahrnehmung einer Industrie, deren Kerngeschäft das Management von Risiko sein sollte, und somit sollte sich ein Anstieg der Risikoprämien auch in einem Fallen der Kurse bemerkbar machen. Was es auch tat. Einige unter ihnen werden sich jedoch noch unmittelbarere Gedanken zu solch hohen Volatilitätsniveaus gemacht haben: Diejenigen, die sich fragten, wie es ihrem Short-Vola-Portfolio in solchen Zeiten geht. Die Antwort: nicht gut. In der Tat haben sich mittlerweile einige Anbieter aus dem Markt verabschiedet. Berenberg löste ebenso ihre Short-Vola-Strategie auf wie Greiff Capital, RP Crest stellt gar komplett den Betrieb ein. Denn sie waren allein auf Short-Vola-Strategien fokussiert.

Alexander Raviol, CIO Alternative Solutions bei Lupus alpha, zeigt sich trotz massiver Verluste in Höhe von 29 Prozent in der riskantesten Strategie recht gelassen. „Wir waren wie alle überrascht von der Marktentwicklung, aber nicht von dem, was der Fonds in dieser Marktphase gemacht hat.“ Auch Investoren seien nicht überrascht gewesen, weil sich der Fonds strategiekonform verhalten hat. Er zieht Vergleiche zu 2008/09, als eine ähnliche Debatte um die Volatilitätsrisikoprämie (VRP) geführt worden sei. Diesbezüglich ist er überzeugt: „Je heftiger die Krise, desto interessanter die Phase danach. Ich habe die Erwartung, dass überdurchschnittlich interessante Zeiten vor uns liegen.“ Dies gelte insbesondere auch im Vergleich zu anderen Asset-Klassen.

Wichtig ist dabei zu beachten, dass es sich um eine Risikoprämie handelt und nicht um ein Absolute-Return-Produkt. Raviol betont den Diversifikationseffekt: „Vola-Prämien machen ein diversifiziertes Portfolio über die Zeit noch diversifizierter.“ Wenn andere Anbieter jetzt den Markt verlassen, ist ihm dies naturgemäß gar nicht so unrecht. Doch lässt sich das Argument aufstellen, dass nun ein geringeres Angebot auf größere Nachfrage trifft? „Eine harte Messung des Angebots ist nicht möglich, weil sich nicht ermitteln lässt, welche Intention hinter einzelnen Options-Transaktionen steht. Es gibt aber definitiv aktuell eine große Nachfrage nach Absicherung, die Preise von Puts gegenüber Calls sind beispielsweise überdurchschnittlich erhöht. Das bessere Verhältnis von Angebot und Nachfrage spricht nach vorne hin für Short-Vola-Strategien“, so Raviol.

Nicht nur eine Folge der aktuellen Marktverwerfungen

Einer dieser ehemaligen Konkurrenten ist RP Crest, dessen Gründer und Geschäftsführer Matthias van Randenborgh es sich nicht nehmen ließ, in einem Research-Paper quasi als letzte Amtshandlung unter dem Firmennamen seine Erkenntnisse in puncto Volatilitätsrisikoprämie festzuhalten. Zu einfach wäre es gewesen, wenn es sich dabei einfach um das üble Nachtreten eines Verlierers des Wettbewerbs handeln würde. Denn zu oft ist man geneigt, den (womöglich aus zufälligen Gründen) Erfolgreichen mehr Aufmerksamkeit zu schenken als den aus dem Markt ausscheidenden, denen nachhängt, schlichtweg auf das falsche Pferd gesetzt zu haben oder sich nicht genug angestrengt zu haben – auch wenn vielleicht der Wettbewerb unsinnig war und das Spielfeld verzerrt, so dass man nur langsam, aber unweigerlich nach unten rollen konnte wie die Performance eines Tail-Hedges. Im Falle RP Crest kann man dies jedenfalls nicht behaupten, wie der Vergleich der Performance zeigt.

Dass das Spielfeld verzerrt ist, sodass institutionelle Strategien bei der Abschöpfung der Volatilitätsrisikoprämie (VRP) nicht vergütete Risiken eingehen, welche ein Betreiben solcher Strategien unwirtschaftlich machen, ist aber dann die Kernaussage des Papers. „Wir bestreiten keineswegs die Existenz der VRP – wir zweifeln lediglich an ihrer Attraktivität, wenn sie aus einem gewöhnlichen, hoch regulierten Asset Management Setup erschlossen wird“, heißt es darin. Der Markt verkaufe bei gleichem erlebten Marktumfeld Volatilität zu rund drei Prozentpunkte niedrigeren Preisen als noch vor 15 Jahren. Dies habe auch nichts mit dem aktuellen Ausreißer im Zuge der Corona-Pandemie zu tun. Aus ihren Daten habe RP Crest bereits 2019 auf einen statistisch signifikanten negativen Trend der Differenz von impliziter und realisierter Volatilität um rund 0,15 Prozentpunkte pro Jahr hingewiesen.

Die Gründe seien vor allem in einer erhöhten Handelseffizienz zu finden, wie sie im Prinzip nur von Akteuren aus dem Hochfrequenzhandel erbracht werden können. Das Argument lautet: Durch niedrigere Transaktionskosten ergibt sich eine höhere optimale Handelsfrequenz, womit durch höherfrequentes intra-tägliches Delta-Hedging sich quadratisch entfaltende Risiken mitigiert werden können. Während an normalen Handelstagen dieses untertägliche Delta-Hedging von Nachteil sei, diene es speziell bei extremen Ereignisse wie im März dazu, Risiken massiv zu reduzieren. Aufgrund der niedrigen oder teils negativen Transaktionskosten, die Market Maker aus dem Hochfrequenzhandel aufgrund ihrer überlegenen Handelsstruktur darstellen können, seien diese in der Lage, implizite Volatilität zu deutlich niedrigeren Preisen zu verkaufen, als dies angesichts der eingegangenen Risiken für institutionelle Asset Manager vernünftig sei.

Zudem problematisiert RP Crest das Verhältnis von Investoren und Asset Managern im komplexen Markt von Produkten, die versuchen, die Volatilitätsrisikoprämie zu vereinnahmen. Diese Komplexität erfordere es, dass Investoren sehr tief in die Materie einsteigen müssten, um verschiedene Ansätze auseinanderzuhalten. Andernfalls seien diese auf den Vergleich von Track Records angewiesen. Gerade übliche Maße wie die Sharpe Ratio seien jedoch bei der Bewertung sehr problematisch. „Tatsächlich ist es so, dass gerade Tail-Risiko-lastige VRP-Strategien sehr gute Sharpe Ratios produzieren, die leider häufig als „Alpha“ vermarktet werden“, so RP Crest. „VRP-Strategien aufgrund ihres Sharpe Ratios zu beurteilen ist ähnlich clever wie das Risiko einer Versicherungsunternehmung aus der Schwankungsbreite der Versicherungsprämien-Einnahmen abzuleiten.“ Diese führe zu Moral-Hazard-Problemen, da Tail-Risiken oftmals Jahre brauchten, um sich zu materialisieren.

Debatte um Intra-Day Hedging

„Ich verstehe zwar inhaltlich, welche Argumente vorgebracht werden, verstehe aber die Schlussfolgerung nicht, dass man bei Vola-Strategien deshalb hochfrequent handeln müsse“, so Raviol von Lupus alpha zur Debatte um hochfrequentes Intra-Day Hedging. „Dies hieße tatsächlich, dass sich mit Intra-Day Future Handel Geld verdienen ließe. Dies sieht man jedoch nicht in den Daten.“ Für Raviol ist nicht die absolute Höhe der impliziten Volatilität, sondern die Differenz zwischen impliziter und realisierter Volatilität entscheidend. Diese Volatilitätsrisikoprämie sei relativ stabil. Das zeige die Rückschau seit dem Jahr 1990. Und auch in Jahren mit niedriger Volatilität sei die Prämie oft sehr attraktiv. Als Beispiel nennt er 2017 als Jahr, an dem trotz extrem niedriger Volatilität gut verdient worden sei. Zudem gelte das Argument, dass Volatilität aktuell so niedrig sei, nun nicht mehr.

Klar ist, dass in der zyklischen Debatte um Absicherungen aktuell die Wortführer von Strategien mit Hedging-Potential das Oberwasser haben. Christiaan Kraan, Managing Director Business Development bei Seeyond, sieht durch die nun wieder starke Volatilität wieder mehr Chancen für Volatilitätsstrategien, speziell für Long-Vola-Strategien. „Wenn der Vix bei 15 liegt, gibt es nur geringe Schwankungen und somit auch wenige Kaufgelegenheiten. Das ist in dem aktuellen Marktumfeld anders.“ In Short-Vola-Strategien aktuell einzusteigen hält er dagegen für eine taktische Wette, dass der Markt stabil bleiben wird.

Kritisch bezüglich von Short-Vola-Strategien äußern sich auch Julius van Sambeck und Martin Rothe von Ethius Invest. „Diese Strategien basieren auf Annahmen hinsichtlich Kapitalmärkten, welche beispielsweise zeitlich stabile Volatilität und stabile Korrelationen voraussetzen.“ Nicht erst der März 2020 habe gezeigt, dass diese Strategien sehr riskant sein können. Bezugnehmend auf Forschungen von Nobelpreisträger Robert Engle behaupten sie, dass sich Volatilitätsrisikoprämien auch über Einzeltitelselektion vereinnahmen lassen – gleichwohl nicht isoliert. Grundlage dafür ist ihr quantitativ getriebenes Risikomodell, welches basierend auf der Beobachtung, dass Volatilität grundsätzlich in Clustern auftritt sowie sich in Auf- und Abschwüngen asymmetrisch verhält, Einzeltitel selektiert. Ergebnis ist dann gleichwohl eine Mischung aus Sharpe Ratio und Minimum-Volatility-Faktoren, also keineswegs das, was Liquid-Alternatives-Produkte anpreisen: zu Aktienmärkten unkorrelierte Renditen. Mit Blick auf die gescheiterten und nun eingestampften Short-Vola-Strategien sieht die Realität wohl auch hier anders aus. Markowitz, so angenehm der Name auch jahrzehntelang klang, hat mit optimaler Steuerung institutioneller Portfolien in hoch dynamischen, aber keinesfalls effizienten Kapitalmärkten immer weniger zu tun.

Autoren: Daniela EnglertSchlagworte: Liquid Alternatives | Volatilität

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar