Die Gefahr strandender Immobilien ist real

Immobilieninvestoren erwarten stabile Erträge. Doch bei manchen Liegenschaften besteht energetischer Sanierungsbedarf, der sie als langfristige Anlage auf dem Weg zur CO₂-Neutralität eines Tages disqualifiziert. Sollte man eine solche Immobilie jetzt verkaufen, bevor sie zum Stranding Asset verkommt, oder immer wieder an ihrer Effizienz feilen?

Wenn man die Ästhetik eines Grundstücks und der sich darauf befindlichen Gebäude subjektiv bewerten müsste, hätte der ehemalige Güterbahnhof von Köln-Mülheim vor wenigen Jahren vermutlich nicht einmal einen Trostpreis abgestaubt – so wie jeder andere von der Deutschen Bahn aufgegebene Standort, auf dem sich kein Rad mehr dreht und kein Projektentwickler ein großes Rad drehen möchte.

Wenn sich eine Liegenschaft kaum noch vermarkten lässt, droht dem Eigentümer der Totalverlust. Es sind aber nicht nur marode Bahn- und auch Industrieanlagen, die dieses Schicksal ereilen kann. Und das liegt am Klimawandel.

Experten gehen davon aus, dass der Erwärmungsprozess den Meeresspiegel und das Auftreten häufigerer Naturkatastrophen wie Überschwemmungen beeinflussen wird. Das wiederum wirkt sich auf die Qualität, die Nachfrage und damit auch auf die Werte von Gebäuden aus. Laut der Landesbank Baden-Württemberg fallen an den Stränden von Miami Beach die Immobilienpreise. Dagegen steigen sie ein paar Kilometer weiter landeinwärts. Und vermögende Niederländer hätten Schweden und Norwegen als attraktive Opportunitäten entdeckt, wenn es um den Kauf von Land geht.

Herkulesaufgabe: Energetische Bestandssanierung

Der Güterbahnhof von Köln-Mülheim ist inzwischen wieder gefragt, nachdem die bundesweit tätige Immobiliengesellschaft Art-Invest Real Estate etwa 150.000 Quadratmeter Boden unter ihre Fittiche genommen und auf dem Bahngelände ihre Zentrale errichtet hat. „Im Umfeld ist sehr viel Positives entstanden“, freut sich Jan Dührkoop, Geschäftsführender Gesellschafter der KVG Art-Invest Real Estate Funds. Was ihn und viele andere Investoren beschäftigt, ist die schrittweise energetische Sanierung des Gebäudebestandes, um das Klima zu schützen.

Das zeigt auch dieses Beispiel: „In Berlin entwickeln wir am Rande einer guten Lage aus dem ehemaligen Postscheckamt die ‚Macherei Berlin-Kreuzberg‘“, sagt Dührkoop mit Blick auf das neue urbane Quartier und die Herausforderung, den Bestand an Wohn- und Gewerbeimmobilien klimaneutral zu verdichten. Denn neben dem Klimaschutz im Bestand geht es immer auch um den geschickten Umgang mit der begrenzt vorhandenen Ressource Bauland. Das Projekt in der Bundeshauptstadt sei auch ein Beispiel für nachhaltiges Entwickeln, meint Dührkoop. „Aus einem 60er-Jahre-Hochhaus machen wir eine nachhaltige Bestandsrevitalisierung.“

Klimawandel im Portfolio berücksichtigen

Rund 36 Prozent des weltweiten Energieverbrauchs und 39 Prozent der energiebedingten Kohlendioxidemissionen gehen laut der Internationalen Energieagentur auf den globalen Gebäude- und Bausektor zurück. Das zeigt, wie wichtig es ist, gerade hier für mehr Klimaschutz anzupacken. Zur Senkung des Energieverbrauchs muss sich die Branche verstärkt mit der Minderung direkter und indirekter Emissionen befassen, die aus der Bauphase von Neubauten oder Sanierungen und aus dem Rückbau am Ende der Nutzungsdauer resultieren. So argumentiert das von der EU unterstützte Projekt Carbon Risk Real Estate Monitor (CRREM), das Klimarisiken von Häusern bewertet.

CRREM ist Anbieter eines Werkzeugs, mit dem sogenannte Nachhaltigkeitspfade von Immobilien mit dem wissenschaftlich unterlegten Benchmark-Pfad, beispielsweise dem 1,5-Grad-Pfad des Pariser Klimaabkommens, verglichen werden können. Viele Großanleger nutzen das Tool bereits, um zu prüfen, ob ihre Immobilien mit den Klimazielen der EU Schritt halten. Tun sie das nicht, besteht das Risiko, dass sie buchstäblich „stranden“. Wenn Immobilien den erforderlichen Benchmark-Pfad verlassen beziehungsweise übersteigen, werden sie, wie die Branche sagt, zum „Stranding Asset“. Anhaltspunkte zu der Frage, wie man Immobilien auf den Klimapfad bringt, finden Sie hier.

Den Zeitpunkt des Strandens einfach verschieben

Immobilieneigner sollten ihre Liegenschaften optisch und auch klimatechnisch immer wieder auf Vordermann bringen. Damit erhalten sie den Wert. Gleichzeitig, und das ist das Entscheidende, verschiebt sich der drohende Zeitpunkt des „Strandens“ immer weiter in die Zukunft. Wird nichts dagegen getan, verfehlen die Immobilien eines Tages ESG-Grenzwerte und Vorgaben. Jan Dührkoop sagt, es „gibt einen Preisaufschlag für Immobilien, deren Stranded-Asset-Zeitpunkte weiter in der Zukunft liegen. Und man erhält für diese Objekte höhere Mieten. Und das in Kombination rechtfertigt diese Nachinvestitionen.“

Der Klimawandel und das politische Ziel drastisch sinkender CO₂-Emissionen betreffen den Großteil aller Immobilien. Laut der Kapitalverwaltungsgesellschaft Art-Invest Real Estate, die sich hauptsächlich mit Gewerbeliegenschaften beschäftigt, sind rund 80 Prozent des aktuellen Immobilienbestandes in Deutschland vor dem Jahr 2000 entstanden – hier bestehe Optimierungsbedarf. Betroffen seien auch Häuser, die nach dem Fall der Mauer gebaut worden. „Die Neubauten befinden sich mittlerweile in einer Entwicklung, dass sie durchaus auch Stranded-Asset-Risiken haben“, warnt Dührkoop. „Denn die Innovationszyklen sind seither kräftig gestiegen. Deshalb gibt es auch in diesen Neubauten Notwendigkeiten nachzuinvestieren.“

Ältere Gebäude mit viel höherem Energieverbrauch

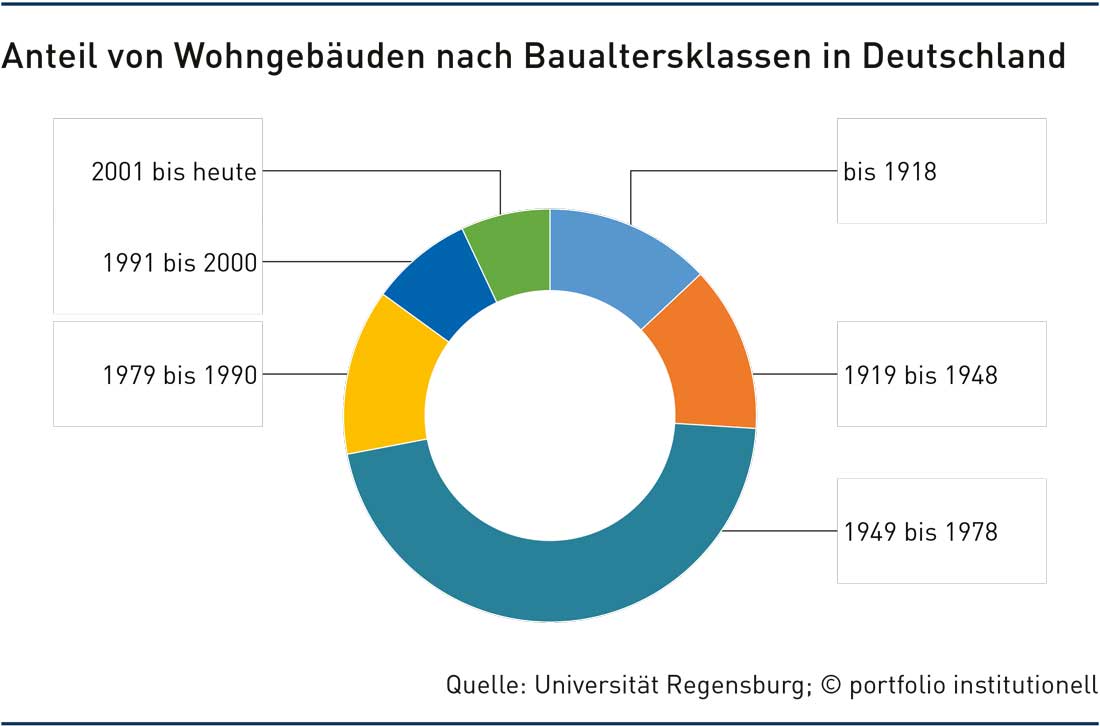

Gleichwohl gab es in den vergangenen Jahren bereits massive energetische Modernisierungen, betonen Professor Dr. Sven Bienert und Alexander M. Groh von der Uni Regensburg in ihrer im März dieses Jahres veröffentlichten Studie „Klimaneutralität vermieteter Mehrfamilienhäuser – aber wie?“ Die gute Nachricht lautet: Von den Mehrfamilienhäusern, die vor 1978 gebaut wurden und noch heute genutzt werden, ist bereits ein Großteil mindestens einmal energetisch modernisiert worden. Über 98 Prozent aller nach 2010 und 79 Prozent der zwischen den Jahren 2001 und 2010 errichteten Gebäude haben laut Studie einen Endenergiebedarf von unter 100 kWh/m² per annum. Das entspricht den Energieeffizienzklassen A+ bis C. Die folgende Abbildung zeigt den Anteil von Wohngebäuden nach Baualtersklassen in Deutschland.

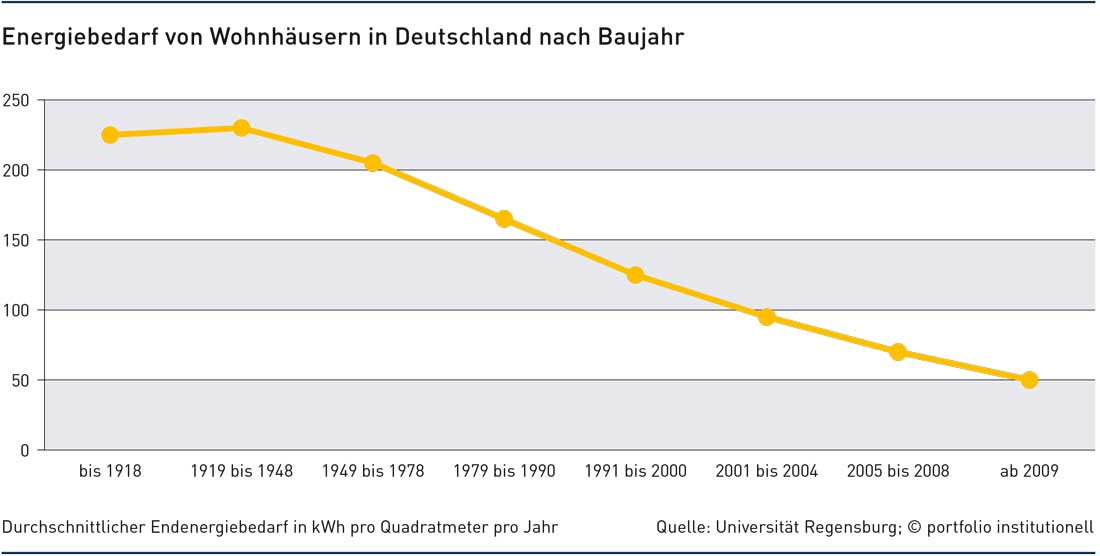

Ältere Gebäude, die noch nie energetisch saniert wurden, haben einen weitaus höheren Energieverbrauch. Sie sind somit für einen überproportionalen Anteil der CO₂-Emissionen im Wohngebäudebereich verantwortlich (siehe folgende Abbildung).

Stranding Asset: Verkauf oder Sanierung

In den nächsten Jahren wird die Bewertung von Nachhaltigkeitsaspekten insbesondere bei Immobilien weiter an Bedeutung gewinnen, prognostiziert der Branchenverband ZIA in seinem Frühjahrsgutachten 2022. Der Verband geht davon aus, dass die Nachhaltigkeit die Preisfindung und die Strategien der Endinvestoren und Projektentwickler beeinflussen werde. Es geht also um die Frage der Werthaltigkeit. Die größte Herausforderung sieht der ZIA wenig überraschend bei Bestandsobjekten. Noch in diesem Jahr soll sich herauskristallisieren, welche Preisabschläge sich aufgrund der EU-Taxonomie für ältere Bestandsobjekte ergeben.

Vor diesem Hintergrund fragen sich nun auch institutionelle Investoren, ob sie Immobilien mit offenkundigem ESG-Optimierungsbedarf veräußern sollten, um drohenden Verlusten zuvorzukommen – oder ob sie die Sanierung in Angriff nehmen sollten, um den Wert zu erhalten. Das wurde im Mai auf einer Veranstaltung des Bundes Institutioneller Investoren (BII) in Frankfurt deutlich. Offenbar neigt mancher Großanleger dazu, Gebäude, die nicht ESG-konform sind, zu verkaufen. Handfeste Zahlen dazu gibt es bislang aber nicht. Und eine Verkaufswelle sei derzeit noch nicht zu beobachten, sagen Besucher der Veranstaltung.

Eins steht aber längst fest: Verkäufer nicht ESG-konformer Immobilien werden Wertabschläge in Kauf nehmen müssen. Mitunter liegen die Marktwerte aber noch tiefer, als mancher das erwartet, mutmaßen Teilnehmer der Konferenz. Die Öffentlichkeit erfährt von den Verkäufen wenig bis nichts, da sie abseits des Marktes ablaufen. Was sie erfährt, sind Pläne von Projektentwicklern, die sich für diese Immobilien interessieren: „Wir kaufen Stranded Assets und machen sie zukunftsfähig. Es ist für uns nicht reizvoll, die Taxonomie-konformen Objekte zu kaufen, sondern die Objekte Taxonomie-konform zu entwickeln“, sagt Jan Dührkoop.

„Beide Optionen werden geprüft“

Professor Dr. Thomas Beyerle, Managing Director bei Catella Property Valuation, moderierte bei der BII-Veranstaltung eine Gesprächsrunde zu diesem Themenkomplex. Mit Blick auf die Pläne institutioneller Anleger, die nun zwischen Verkauf und Sanierung abwägen, sagte er im Nachgang zu portfolio institutionell: „Beide Optionen werden geprüft. Die Mehrzahl wird meiner Meinung nach in die Sanierung eintreten.“ In den nächsten zehn bis 15 Jahren werde es die größte Sanierungswelle seit der Deutschen Einheit geben, vermutet Beyerle.

Denn: „Wir müssen sanieren, um das 1,5-Grad-Ziel zu erreichen.“ Daneben richtet der Immobilienspezialist den Fokus auch auf das Thema Bewertung und sagt, dass es bislang noch keine „Abwertungsbedarfe“ gebe – weder bei Institutionellen noch bei Privaten. „Das heißt, wir haben noch gar nicht erlebt, dass Immobilien am Ende des Tages mit einem Abschlag gehandelt werden.“ Aber ökonomisch sei das der Tatbestand: „Irgendwann erreichen wir am Markt den Punkt, wo Objekte, die dem heutigen Standard nicht mehr entsprechen, nicht mehr verkaufbar sind.“

Auch bei Soka-Bau in Wiesbaden macht man sich intensiv Gedanken über die Zukunft des eigenen Direktbestandes und wägt ab zwischen Revitalisierung und Neubau. Das von der AV-Einrichtung verwaltete Immobilienvermögen in Deutschland umfasst circa 8.200 Wohn- und 80 Gewerbeeinheiten mit einem Verkehrswert von circa 2,1 Milliarden Euro (Stand: Dezember 2021).

Nach Angaben von Sandy Bierwirth-Zeussel, Head of Portfolio Management der Soka-Bau, sind insgesamt betrachtet circa 39 Prozent des Bestandes im Bereich Wohnen unterhalb der Energieeffizienzklasse C. Sie seien damit am weitesten von einem zukunftsfähigen Standard entfernt. Als „zukunftsfähig“ definiert die Expertin im wesentlichen Objekte, „die eine Energieeffizienzklasse besser als C erreichen oder perspektivisch erreichen können. Bei Neubauprojekten realisieren wir mindestens einen KfW-55-Standard, der aus unserer Sicht energetisch als zukunftsfähig einzustufen ist.“

Aktives Immobilienportfoliomanagement statt Stranding Asset

Soka-Bau verfolgt eine Bestandshaltungsstrategie, die ein immobilienwirtschaftlich nachhaltiges Instandhaltungs- und Modernisierungsniveau und eine weitere Verjüngung der Bestandsstruktur vorsieht. In den vergangenen zehn Jahren hat die Organisation im Durchschnitt circa zwölf Millionen Euro pro Jahr für Instandhaltungen und Instandsetzung aufgewendet. „Ein Großteil davon entfiel auf Maßnahmen zur energetischen Ertüchtigung und Sanierung. Bei einer energetischen Sanierung von Bestandsobjekten können wir aber mit verhältnismäßigen Mitteln meist keinen Neubaustandard erreichen“, erläutert Bierwirth-Zeussel und bemerkt: „Aus Nachhaltigkeitssicht werden ältere Gebäude in der ESG-Bewertung benachteiligt, da der ökologische und ökonomische Aufwand für Abriss, Entsorgung und Neubau nicht ausreichend berücksichtigt wird. Dennoch ist die Sanierung in der Gesamtbetrachtung häufig die vorzugswürdigere Alternative.“

Darauf angesprochen, ob sich für Soka-Bau die Frage stellt, unsanierte Bestandsimmobilien zu verkaufen oder zu sanieren, hält sich Bierwirth-Zeussel alle Optionen offen: „Ein aktives Portfoliomanagement zielt auf die Ertüchtigung sowie Verjüngung der Bestände ab, um so einen weiteren Beitrag zur Nachhaltigkeit zu leisten. Hinsichtlich der Vorgehensweise erfolgt eine detaillierte Einzelfallanalyse, deren Ergebnis sowohl eine Veräußerung, eine Komplettsanierung oder ein Abriss/Neubau sein kann.“

Autoren: Tobias BürgerSchlagworte: Dekarbonisierung | Immobilien | Klimapfade | Klimaschutz | Klimawandel | Nachhaltigkeit/ESG-konformes Investieren

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar