Die Insolvenzsicherung der deutschen bAV

Marko Brambach ist neben Benedikt Köster einer der Vorstände des Pensions-Sicherungsvereins, PSV. Seit dem Start vor 50 Jahren hat der PSV bislang Ansprüche von 1,65 Millionen Versorgungsberechtigten aus über 20.000 Insolvenzen ihres Arbeitgebers gesichert. Bild: Aba.

Die schwierige Wirtschaftslage schlägt mit Insolvenzen auch auf die bAV durch. Welche Zusagen betroffen sind und wie der Träger der Insolvenzsicherung die Lage im abgelaufenen Jahr beurteilt. Und wie neue BAG-Urteile Arbeitgeber zumindest etwas entlasten.

Deutschland ist in puncto bAV-Absicherung bei Unternehmensinsolvenzen gut aufgestellt. Vergleichbaren Schutz gibt es in Europa nicht. Durch den Pensions-Sicherungsverein (PSV), die Selbsthilfeeinrichtung der deutschen und luxemburgischen Wirtschaft, gehen unverfallbare Betriebsrenten-Ansprüche aus Pensionszusagen, U-Kassen und Pensionsfonds in Deutschland und Luxemburg nicht verloren, seit 2021 auch Ansprüche aus Firmen-Pensionskassen.

Dagegen unterliegen Versorgungszusagen in Direktversicherungen und Wettbewerbs-Pensionskassen der Lebensversicherer nicht der Insolvenzsicherungspflicht. Da kommt das zweite Sicherungssystem ins Spiel: der Sicherungsfonds Protektor. Er wäre bei Insolvenz eines Lebensversicherers (Verträge würden definitiv übertragen und weitergeführt) oder einer LV-Pensionskasse oder eines LV-Pensionsfonds zuständig, wenn die Einrichtung dort freiwillig Mitglied ist – was auf die meisten LV-Pensionskassen zutrifft. Protektor schützt, anders als der PSV, auch die private Fortführung von bAV-Policen.

Viele Geschäftsführer, die zugleich Inhaber des Unternehmens sind (GGF), wähnen sich mit ihrer Rentenzusage auf der sicheren Seite, sind aber nicht immer geschützt, warnt Karsten Rehfeldt, Geschäftsführer der BBVS Beratungsgesellschaft für betriebliche Versorgungssysteme. „Beherrschende GGF fallen nicht in den Bereich des PSV-Schutzes“, so der Experte. Auch andere GGF müssten strenge Regeln beachten, um den Insolvenzschutz tatsächlich zu bekommen: So müsse das Rückdeckungsvermögen nicht nur verpfändet werden, sondern diese Verpfändung auch der Verwahrstelle (dem Versicherer oder bei Fondsrückdeckung der Depotbank) angezeigt, von der Verwahrstelle schriftlich bestätigt und durch Gesellschafterbeschluss besiegelt und dokumentiert werden, „damit eine rechtlich wirksame Verpfändung zustande kommt“, erklärt Rehfeldt.

Der PSV greift auch ein, wenn vom betreffenden Arbeitgeber kein PSV-Beitrag entrichtet worden war. Stellten Arbeitgeber die Beitragszahlung einer Direktversicherung schon vor einer Insolvenz ein, muss zumindest in den versicherungsförmigen Durchführungswegen der Versorgungsträger den Arbeitgeber (Versicherungsnehmer) über den Beitragsrückstand informieren und die Nachzahlung anmahnen, aber auch eine Zweitschrift an den Arbeitnehmer (versicherte Person) schicken (nach Paragraf 166 VVG).

Falls die Beitragsabführung an den Versicherer unterbleibt, kann der Arbeitnehmer die Weiterzahlung vor dem Arbeitsgericht einfordern. „Wird der Arbeitgeber insolvent, kann der Arbeitnehmer den Versorgungsträger für das Versäumnis haftbar machen, falls die Information über den Beitragsrückstand nicht erfolgt war“, sagt Rehfeldt, der auch als gerichtlich zugelassener Rentenberater tätig ist.

Die im PSV organisierte Insolvenzsicherung umfasst rund 77 Prozent des Verpflichtungsumfangs der bAV Deutschlands, wurde im Geschäftsbericht 2024 des Vereins ausgewiesen. Derzeit sind über 14 Millionen Versorgungsberechtigte unter Insolvenzschutz, davon 4,7 Millionen Rentner und 9,6 Millionen Arbeitnehmer mit unverfallbaren Ansprüchen.

Seit dem Start vor 50 Jahren hat der PSV bislang Ansprüche von 1,65 Millionen Versorgungsberechtigten aus über 20.000 Insolvenzen ihres Arbeitgebers gesichert. Die Anzahl der PSV-Mitglieder ist 2024 auf 103.050 gewachsen (plus 1,17 Prozent). „Neben unverfallbar gewordenen Versorgungsanwartschaften sowie Betriebsaufspaltungen und Ausgründungen sind hierfür vorwiegend weitere Meldungen für Versorgungszusagen über Pensionskassen ursächlich“, heißt es im Brief des Vorstands. Aktuell sind 2,5 Millionen Pensionskassen-Zusagen von 14.400 Arbeitgebern in den PSV-Schutz einbezogen.

Trotz der gestiegenen Mitgliederzahl geht der Verein davon aus, „dass noch nicht alle Arbeitgeber mit insolvenzsicherungspflichtigen Pensionskassenzusagen Mitglied geworden sind“, schreiben die Vorstände Dr. Marko Brambach und Dr. Benedikt Köster. Zur Klärung habe man 2024 über ein Auskunftsersuchen die notwendigen Informationen bei den Pensionskassen eingeholt. Beide erwarten, dass die Zahl der versicherten Arbeitgeber auf über 20.000 steigt und die Zahl der Pensionskassen-Zusagen auf 2,8 Millionen. Bisher sei die Schadenhöhe bei Pensionskassenzusagen relativ gering.

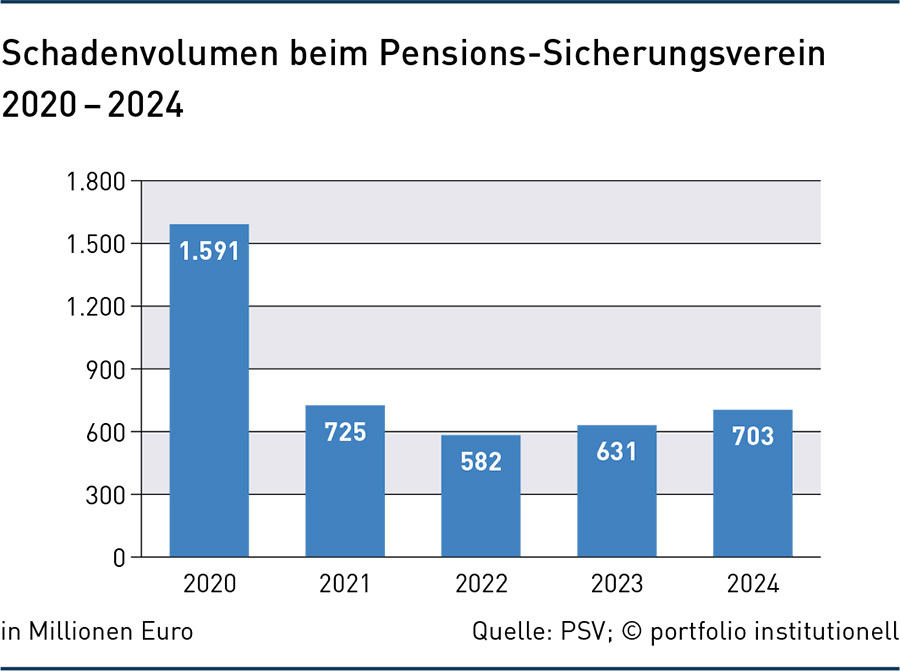

Insgesamt lag das Schadenvolumen des PSV, der ja nur für unverfallbare bAV-Ansprüche bei Insolvenz des Arbeitgebers aufkommt, 2024 bei 703 Millionen Euro – das sind elf Prozent mehr als 2023 (siehe Grafik). Grund: Es gab 21 Prozent mehr Insolvenzen. Unterm Strich musste der PSV in 504 „Sicherungsfällen“ einspringen (2023: 417). Konkret wurden aus diesen 504 Fällen insgesamt 48.600 Renten und Anwartschaften übernommen (2023: 61.900). Dabei sei es in 51 Fällen gelungen, die bAV für 21.800 Berechtigte vollständig oder teilweise auf den sanierten Arbeitgeber nach einer Insolvenz zurück zu übertragen und damit das PSV-Haftungsvolumen um 213 Millionen Euro zu senken.

Alles in allem hat der PSV 2024 rund 74 Millionen Euro bAV-Kapitalleistungen direkt an Versorgungsberechtigte gezahlt. Darüber hinaus zahlte ein Konsortium von 45 Lebensversicherern unter Federführung der Allianz, über das der PSV seine Rentenleistungen versichert, 847 Millionen Euro Renten an Versorgungsberechtigte. Der Beitragssatz für 2024 betrug 0,4 Promille. Der durchschnittliche Beitragssatz der letzten zehn Jahre liegt bei 1,9 Promille und über alle bisherigen 50 Geschäftsjahre bei 2,6 Promille.

Die Erträge der Kapitalanlagen beliefen sich 2024 auf 130 Millionen Euro und brachten 5,1 Prozent Rendite, zuzüglich einer Überschussbeteiligung des LV-Konsortiums von 220 Millionen Euro. Der PSV betreibt eine konservative Kapitalanlagepolitik. Im Portfolio machen Investmentanteile mit 38 Prozent den größten Posten aus, gefolgt von Namensschuldverschreibungen und Schuldscheinforderungen mit 33 Prozent und Inhaberschuldverschreibungen mit 24 Prozent. Der größte Teil der Anlagen wird im Direktbestand geführt und hat einen Anlagehorizont von bis zu 15 Jahren.

Die monatlichen PSV-Leistungen sind auf maximal das Dreifache der Bezugsgröße (nach Paragraf 18 Sozialgesetzbuch IV) begrenzt. Die Bezugsgröße ist für 2025 auf 3.745 Euro festgelegt. Damit kann der Verein höchstens 11.235 Euro pro Person im Monat auszahlen. Derzeit schüttet der PSV monatlich rund 70,58 Millionen Euro an 417.800 Betriebsrentner aus. Das macht eine monatliche Durchschnittsrente von etwa 169 Euro, ergibt sich aus den 2024er Zahlen. Hinzu kommen jährlich 74 Millionen Euro direkte Kapitalleistung an 11.600 Berechtigte. Zu den 9,6 Millionen Arbeitnehmern mit unverfallbaren Ansprüchen zählen auch viele, die Entgeltumwandlung betreiben.

Das Betriebsrenten-Stärkungsgesetz hat deren Arbeitgeber zu 15 Prozent Zuschuss in den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds verpflichtet – für seit 2019 neu eingerichtete Entgeltumwandlungen und für frühere Vereinbarungen seit 2022. Ausnahme: Der Arbeitgeber muss keinen Zuschuss zahlen, wenn der Zuschuss in Tarifverträgen, die schon vor der Neuregelung galten, ausgeschlossen ist. Dies hat das Bundesarbeitsgericht (BAG) in mehreren Urteilen entschieden, zuletzt am 11. März 2025 (Az.: 3 AZR 53/24 und 3 AZR 75/24).

Entgeltumwandlungen fallen immer unter den Insolvenzschutz. Doch was passiert eigentlich mit verfallbaren Anwartschaften bei Insolvenz? Verfallbar sind die bAV-Ansprüche bekanntlich, wenn der Arbeitnehmer das 21. Lebensjahr noch nicht vollendet und die Zusage weniger als drei Jahre bestanden hat. Bei Insolvenz gibt es laut BAG-Urteil vom 26. Januar 2021 einen Mindestschutz durch den PSV auch für verfallbare arbeitgeberfinanzierte Anwartschaften (Az.: 3 AZR 139/17). Die Höhe lässt sich meist erst nach Abschluss des Insolvenzverfahrens und dem Eintritt des Versorgungsfalls feststellen. Dann ist bekannt, ob dem Versorgungsberechtigten mehr als 50 Prozent der Versorgungsansprüche in der Insolvenz entzogen wurden oder ob eine relevante Armutsgefährdung vorliegt, so das Bundesarbeitsgericht.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Pensionseinrichtungen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar