Die Krux mit den Staatsfonds

Vor der Wahl geistern viele Staatsfonds-Modelle für die Zusatzvorsorge durch den Markt. Aufmerksamkeit erfährt insbesondere das skandinavische Rentensystem mit staatlichen Aktienfonds in den ersten beiden Säulen. Das taugt aber nur bedingt für Deutschland.

Deutschlands Aktuare stellten kürzlich auf ihrer Jahrestagung eine unschuldige Frage: Ist unser Rentensystem noch reformierbar? Die Antwort fällt wenig optimistisch aus. „Wir stehen jetzt am Scheideweg“, so Professor Bernd Raffelhüschen, Direktor des Forschungszentrums Generationenverträge an der Uni Freiburg. „Eine Reform privater und betrieblicher Vorsorge, insbesondere der Anlage- und Refinanzierungsvorschriften, ist zwingend erforderlich.“ Durch Vorschriften zur Kapitalanlage seien die Mittel in beiden Bereichen oft zu über 90 Prozent in anleiheförmige Produkte gezwungen, zugleich müssten Kapitalanlagen aber nach dem Niederstwertprinzip bilanziert werden, was nur bei geringer Volatilität umsetzbar sei. „Von wirklicher Kapitaldeckung, die diversifiziert in Unternehmensanteile, Immobilien und Infrastruktur investiert, sind wir in der versicherungsförmigen bAV weit entfernt“, kritisiert der Volkswirt und fordert mehr Anlagefreiheiten und echte Diversifizierung. „Alterssicherung in großem Stil auch über die Kapitalmärkte zu organisieren, muss spätestens seit der Finanzkrise als gescheitert gelten“, hält Markus Kurth, Sprecher für Rentenpolitik der Bundestagsfraktion der Grünen, dagegen. Mittlerweile könne die gesetzliche Rente über freiwillige Beiträge im Niedrigzinsumfeld sogar mehr Rendite versprechen als zum Beispiel die Riester-Rente. Für die bAV müsse ein Angebots-Obligatorium der Arbeitgeber samt besserer Portabilität folgen. Kurth hält einen freiwilligen öffentlich-rechtlichen Bürgerfonds als Vehikel für eine gute Alternative.

Ohne zweite und dritte Säule gehe es künftig noch weniger als heute, gibt sich Peter Weiß, Vorsitzender der Arbeitsgruppe Arbeit und Soziales der CDU/CSU-Bundestagsfraktion realistischer. Aber auch bei Weiß schimmert der Glaube an mehr Staat in der Altersvorsorge durch: Er plädiert dafür, mehr freiwillige Zuzahlungen in die GRV zu erlauben, da „das System schon vorhanden ist und keine neuen bürokratischen Hürden zu befürchten sind“. Auch die FDP (Altersvorsorgekonto nach skandinavischem Vorbild), Verbraucherschützer (Extrarente), das Land Hessen (Deutschlandrente) und weitere Modelle gehen in Richtung von Staatsfonds.

Mit Sorge betrachtet die Arbeitsgemeinschaft für bAV (Aba) die Diskussion über die Zentralisierung der kapitalgedeckten Altersvorsorge mittels quasiobligatorischer Staatsfonds. „Das ist nicht zu Ende gedacht, weil Kosten schöngerechnet, der administrative Aufwand unterschätzt und die kannibalisierende Wirkung gegenüber vorhandener Vorsorge ausgeblendet wird“, sagte Aba-Vorstandschef Georg Thurnes schon vor längerer Zeit. Zudem würde die Organisation über einen öffentlich-rechtlichen Träger keinen sicheren Zugriffsschutz vor dem Staat gewährleisten.

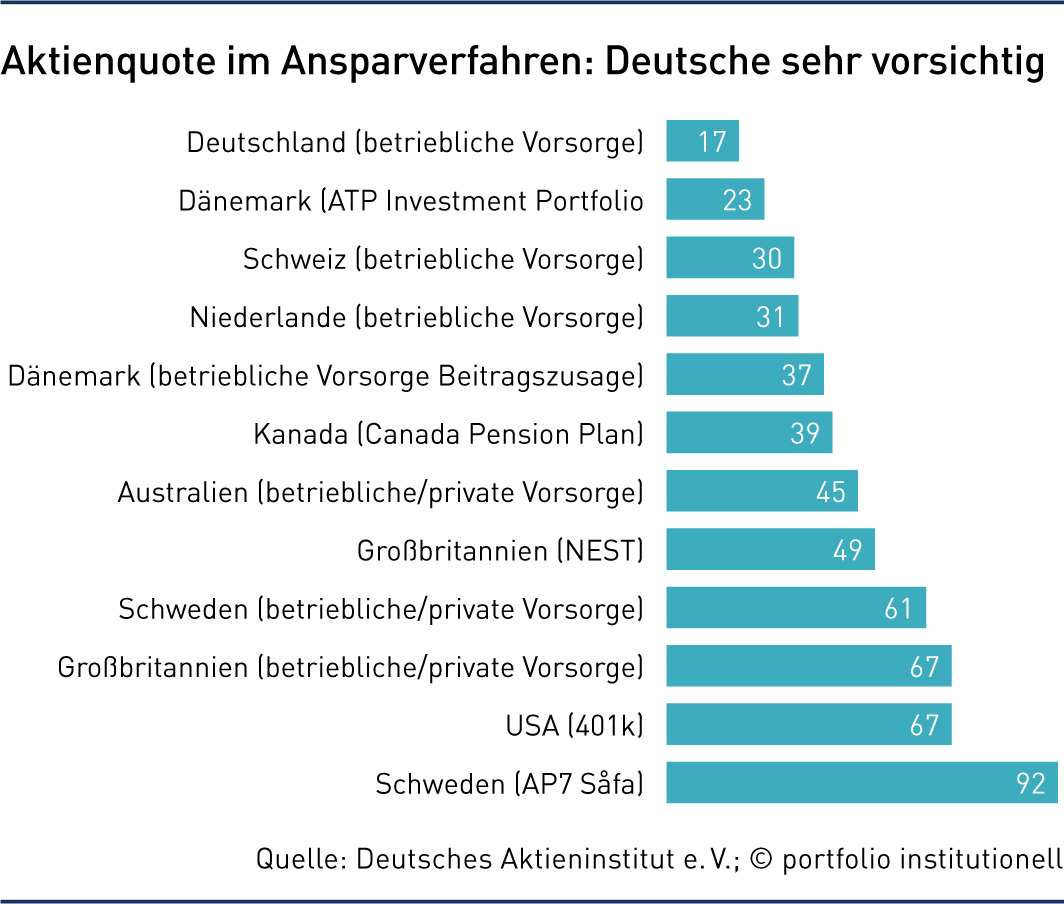

Richtig ist, dass Altersvorsorge nach dem vorläufigen Scheitern der Riester-Reform zumindest bei der versicherungsförmigen bAV mit Aktien zukunftsfest gemacht werden könnte. Doch der Gesetzgeber ziert sich weiter, von der 100-Prozent-Garantie bei der weit verbreiteten Beitragszusage mit Mindestleistung (BZML) abzugehen und behindert damit rentierliche Anlagen (siehe Seite 30f.). Dass mehr Investments in Substanzwerte überfällig sind, hat nicht zuletzt die Studie „Altersvorsorge mit Aktien zukunftsfest machen“ des Deutschen Aktieninstituts (DAI) gezeigt. Demnach müsste Deutschland zeitnah ein Ansparverfahren mit Aktien einführen. Derzeit wird nur 25 Prozent der Rente über das Ansparverfahren finanziert (OECD-Durchschnitt: 31 Prozent). Gemeint ist damit, mehr Kapitaldeckung in die Altersvorsorge einzubringen, auch in der ersten Säule. „Das Ansparverfahren sollte um eine Opt-out-Regelung und eine kostengünstige, privatwirtschaftlich organisierte Standardlösung ergänzt werden, um die Akzeptanz des Ansparverfahrens zu erhöhen“, rät Christine Bortenlänger, geschäftsführender DAI-Vorstand. Damit greift der Vorschlag in die bAV ein, wo ein Obligatorium seit längerem kontrovers diskutiert wird. Und nun auch noch Staatsfonds in die Alterssicherung einbauen?

Das schwedische Rentensystem basiert ähnlich wie bei uns auf drei Säulen: staatliche Rente, Betriebsrente sowie private Vorsorge. Für die staatliche Rente müssen die Schweden 16 Prozent ihres Bruttoeinkommens an die gesetzliche Rentenkasse abführen (Inkomstpension). Zudem sind sie verpflichtet, weitere 2,5 Prozent ihrer Bruttoeinkünfte kapitalgedeckt in Fonds zu investieren (Prämienrente). Die staatliche Rentenagentur bündelt die Administration der Prämienrente und agiert als Clearinghaus zwischen Versicherten und Fonds. Je nach Risikoneigung werden fünf Fonds geboten. Wer keine aktive Entscheidung trifft, bekommt automatisch den Aktienfonds AP 7. Dieser staatlich organisierte Standardfonds der 1. Säule ist 66 Milliarden Euro schwer und kam in den vergangenen zehn Jahren inflationsbereinigt auf neun Prozent jährliche Rendite. Kein Wunder also, dass die FDP mit dieser Art „Ikea-Rente“ liebäugelt, bei der sich jeder seine individuelle Prämienrente zusammenbauen könnte wie einen Ikea-Schrank. In der Startphase hatte der Fonds allerdings mehrere Jahre hintereinander zweistellig an Wert verloren, in der Finanzkrise verbuchte er ebenfalls starke Einbrüche, berichtet der GDV in seiner Hauszeitschrift „Positionen“. Das Prinzip: Der Staatsfonds legt das Geld für den Versicherten bis zum Alter von 55 zu 100 Prozent in Aktien an, danach wird in diesem Lebenszyklusmodell sukzessive in Renten umgeschichtet, wobei selbst mit 75 Jahren noch 33 Prozent Aktienanteil bleiben.

Mit der quasiobligatorischen bAV sparen 90 Prozent der Beschäftigten in Schweden für das Alter an. Unterm Strich kommen sie damit auf 25 bis 35 Prozent ihrer Gesamtrente. Zusammen mit der Prämienrente aus der 1. Säule, die ebenfalls als reine Beitragszusage funktioniert, steuert die bAV knapp 20 Prozent zur Gesamtrente bei. Für die bAV zahlt der Arbeitgeber 4,5 Prozent des Einkommens bis zur gesetzlichen Beitragsbemessungsgrenze von knapp 46.000 Euro in die betrieblichen Sparpläne ein. Spannend: Für Einkommen oberhalb der genannten Grenze gilt meist ein Beitragssatz von 30 Prozent. Das Unternehmen steigert damit seinen Beitrag exorbitant, während es Arbeitnehmer nicht verpflichtet, eigene Beiträge zu leisten. „Die Beitragsstruktur führt dazu, dass die bAV die Rentenansprüche für kleine und mittlere Einkommen eher ergänzt, für höhere Einkommen jedoch den Großteil der Gesamtrente begründet“, so die DAI-Studie. Ähnlich wie bei der Prämienrente spielen auch in der bAV „Clearinghäuser“ eine wichtige Rolle.

Und die dritte Säule? Staatliche Anreize, zusätzlich zur Prämienrente privat vorzusorgen, gibt es in Schweden seit 2015 nicht mehr. Vor 20 Jahren begann Schweden, Teile der gesetzlichen Rentenbeiträge an den Kapitalmarkt umzuleiten. Diese Prämienrente in der 1. Säule und die bAV der 2. Säule ist für nahezu für jeden verpflichtend, was die Vorsorge in der 3. Schicht entbehrlich macht.

Dennoch lässt sich das schwedische Modell nicht ohne weiteres auf Deutschland übertragen. Zum einen hatten wir in den vergangenen Jahrzehnten eine wesentlich niedrigere Geburtenrate. Insofern sei die Finanzierungslücke in der deutschen Rentenkasse größer. Zum anderen wäre eine Umstellung des Rentensystems mit langen Übergangsregelungen verbunden, in Deutschland „mindestens bis 2030“, schätzt Johannes Rausch vom Max-Planck-Institut für Sozialpolitik und Sozialrecht. Für die unmittelbaren Herausforderungen, etwa den Renteneintritt der Babyboomer, kämen die entlastenden Effekte zu spät. Bei uns sei auch die Rücklage in der GRV viel geringer. Deswegen und wegen der deutlich größeren Bevölkerung müsste ein deutscher Staatsfonds ein Vielfaches der Schweden am Kapitalmarkt einsetzen – und das zu den heute deutlich höheren Einstiegskursen. Denn den jahrelangen, von den niedrigen Zinsen getragenen Boom der Aktienmärkte, dem der AP7 seine Performance verdankt, müssten die Deutschen jetzt mit saftigen Aufschlägen bezahlen, fürchtet Rausch.

Auch in Schweden dauert die rentenpolitische Debatte an, insbesondere zum Renteneintrittsalter. Das Rundum-sorglos-Paket für Rentner haben die Skandinavier also nicht erfunden. Aber dem Garantiebewusstsein längst abgeschworen, während bei uns gerade ein Kulturschock vorherrscht, weil sich weite Teile der bAV und die Riester-Rente von der 100-Prozent-Beitragsgarantie verabschieden müssen, um nicht von der Bildfläche zu verschwinden. Das hat auch die EU-Kommission erkannt. Die ab 2022 geplante private Europa-Rente („PEPP“) ist nur noch in der Basis-Version mit einer Beitragsgarantie ausgestattet.

Autoren: Detlef PohlSchlagworte: Garantie | Lebensversicherung | Niedrigzinsphase | Staatsfonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar