Die Upside der Downside

Das letzte Hemd hat zwar keine Taschen, selbige können sich aber Eigentümer von Krematorien und Friedhöfen vollmachen. Internationale Investoren sind für das Bestattungswesen Feuer und Flamme. Für diese Anleger bietet ein fragmentierter Markt Konsolidierungschancen. Zudem sorgt die Demografie für Rückenwind.

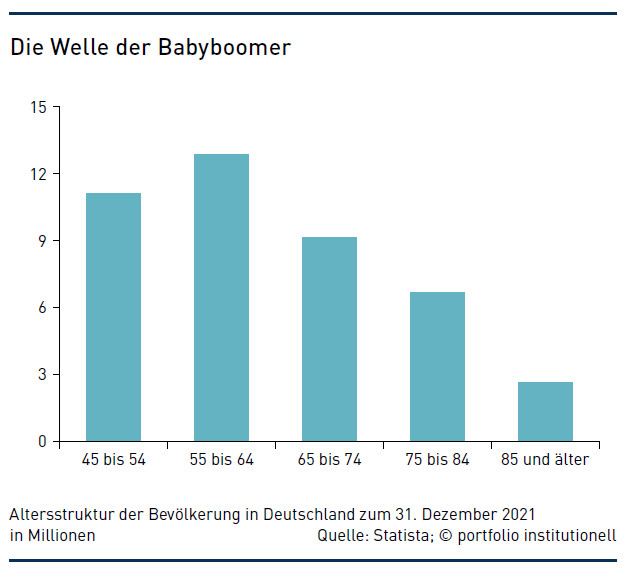

Die Langlebigkeit ist schön für die Anspruchsberechtigten, für deren Altersvorsorgeeinrichtungen aber ein Problem. Lag in der EU vor 20 Jahren die Lebenserwartung im Schnitt noch bei 77,7 Jahren so sind es heute 80,1 Jahre. Diese demographische Entwicklung ist für das Asset-Liability-Management eine Herausforderung. Um auf der Asset-Seite von der Langlebigkeit zu profitieren, ist Healthcare ein interessanter Sektor. Beispielsweise ist der I-Shares Ageing Population ETF zu mehr als der Hälfe in Aktien der Gesundheitsvorsorge investiert. Hinzu kommen 30 Prozent Financials. Aktive Themenfonds zur Demographie gibt es laut Morningstar von Candriam, Fidelity oder Mediolanum, bei denen neben Technologie und zyklischen Konsumgütern ebenfalls vor allem Werte aus den Sektoren Gesundheitswesen und Finanzdienstleistungen dominieren. Die Demographie bietet aber noch einen anderen Ansatzpunkt. Blickt man auf die Bevölkerungspyramiden sticht die Masse der Babyboomer ins Auge, also die Kohorte, die zwischen dem zweiten Weltkrieg und dem „Pillenknick“ in den 60er Jahren geboren wurde. Sozusagen todsicher ist darum, dass in den kommenden Jahren die Nachfrage nach Krematorien und Friedhöfe steigt.

Für Demographie-Themenfonds ist der Healthcare-Sektor schon wegen des großen Universums naheliegend. Allerdings hängt die Performance dieser Titel nicht nur von der Demographie, sondern auch vom Wohlstandsniveau ab. Dieses könnte aber in der Zukunft niedriger liegen und schon heute nehmen Feuerbestattungen vor allem aus finanziellen Gründen zu. Laut Aeternitas e.V. wird in Deutschland deutlich mehr als die Hälfte der Verstorbenen eingeäschert – bei steigender Tendenz. Der Anteil an Feuerbestattungen sei im Norden und Osten des Landes und in Großstädten höher als im Süden und Westen sowie in ländlichen Gebieten. Ungefähr 160 Krematorien bieten ihre Dienste an, wovon fast die Hälfte von privater Hand betrieben wird. Für die USA geht die National Funeral Directors Association, NFDA, davon aus, dass die Anzahl der Feuerbestattungen von jährlich aktuell 1,9 Millionen auf 2,94 Millionen in 2040 wächst. Zu dieser Entwicklung trägt auch eine sinkende Lebenserwartung bei. Während Amerikaner in 2019 noch durchschnittlich 79 Jahre alt wurden, waren es laut Daten des National Center for Health Statistics 2021 nur noch 76 Jahre.

Ontario Teachers‘ Pension Plan: Asche zu Asche

Ein kleines Krematorium-Portfolio aufgebaut hat sich der Ontario Teachers‘ Pension Plan, OTPP, der Ende 2021 242 Milliarden Kanadische Dollar an Assets under Management zählte. Bekannt ist, dass ein Teil dieser Assets in OGF, Frankreichs Marktführer im Bestattungswesen, und, gemeinsam mit dem britischen Pensionsfonds USS, in die Westerleigh Group investiert wurden. Westerleigh gilt als der führende Entwickler und Betreiber von Krematorien und Friedhöfen in Großbritannien. Nicht mehr zum Portfolio zählt dagegen die Mémora Group. Der iberische Bestattungsdienstleister wurde an den spanischen Versicherer Catalana Occidente veräußert. Bewertet wurde Mémora bei der Transaktion mit 600 Millionen Euro, 2017 bezahlte OTPP 450 Millionen Euro.

Der Käufer kommentierte den Deal, dass man so die Präsenz im nationalen Bestattungssektor erheblich ausweiten und durch den Erwerb einer spezialisierten Gruppe mit anerkanntem Prestige im Bereich der Bestattungsdienstleistungen erstmals auf dem portugiesischen Markt Fuß fassen könne. Insgesamt betreiben die drei Dienstleister 163 Krematorien. Wie Reuters berichtet, sei für die alternde Bevölkerung Spaniens in den nächsten Jahren eine deutliche Zunahme der Sterbefälle zu erwarten. Dies ist auch für eine weitere spanische Versicherung interessant. Santa Lucia, bereits zuvor Eigner des zweitgrößten Dienstleisters in Spanien, hat 2021 von Mapfre, ein weiterer spanischer Versicherer, den drittgrößten Dienstleister erworben. Für Santa Lucia verlängert sich damit die Wertschöpfungskette, da zum Produktangebot der Versicherungen auch Sterbegeldversicherungen zählen. Dieses Geschäftsfeld wird in Deutschland von Sterbekassen betrieben. Ursprünglich wollten die beiden Versicherungen ihre Beerdigungsunternehmen fusionieren. Hier befürchtete jedoch der zuständige Regulator eine zu starke Einschränkung des Wettbewerbs.

Aus Asset-Klassen-Sicht ist das Bestattungswesen eine Mischung aus Private Equity und Infrastruktur. Diese Mischung erhöht das Anlagespektrum, erschwert jedoch eine klare Zuordnung. Von einem großen deutschen Anleger ist zu hören, dass man Anlagemöglichkeiten geprüft, von einem Investment aber abgesehen habe, da es sich nicht um Kerninfrastruktur handele. Der Markt ist stark zersplittert, so dass sich mit Konsolidierungsstrategien Werte heben lassen. Für die Einordnung als Infrastruktur sprechen dagegen Markteintrittsbarrieren, da die Behörden nicht überall Krematorien und Friedhöfe ausweisen, und planbare Cashflows. Westerleigh haben die Pensionsfonds OTPP und USS beispielsweise von Antin Infrastructure Partners erworben, Mémoria dagegen vom Private-Equity-Haus 3i. Anlässlich der Westerleigh-Übernahme sagte Gavin Merchant, Head of Real Assets at USS Investment Management: „Wir freuen uns, in Westerleigh zu investieren, das eine so wichtige gesellschaftliche Rolle im Vereinigten Königreich spielt. Wir freuen uns auf die Zusammenarbeit mit Richard (Evans, Managing Director of Westerleigh), seinem Team und unseren Partnern von OTPP, um Westerleigh als wichtigen Anbieter sozialer Infrastruktur weiter auszubauen und seinen guten Ruf für die hohe Qualität der Versorgung zu wahren.“

SCI ist der Beerdigungs-Branchenprimus

In den USA ist die Marktsituation vergleichbar. Dort bewirbt die börsengelistete Service Corporation International, SCI, die eigenen Aktien auch damit, dass sich in einem sehr fragmentierten Sektor bedeutsame Akquisitionsmöglichkeiten ergeben. Das Unternehmen, das die Markteintrittsbarrieren für Einäscherungen als moderat und für Friedhöfe als hoch beschreibt, sieht signifikante Opportunitäten bei den Preneed-Sales-Programmen, also den Vorsorgegeldern. Mit einem Umsatz von über vier Milliarden Dollar, 1.471 Krematorien und 488 Friedhöfen gilt SCI als Beerdigungs-Branchenprimus Nordamerikas. Insgesamt erlöst die North America Deathcare Industry etwa 22 Milliarden Dollar. Organisch und mit Kapitalmaßnahmen soll der SCI-Gewinn künftig jeweils jährlich um vier bis sechs Prozent wachsen. Den Total Shareholder Return der vergangenen zehn Jahre beziffert SCI mit annualisierten 20 Prozent. Ein Investment in den S&P 500 hätte 15 Prozent erwirtschaftet. Interessanterweise bescherte die Pandemie SCI Übergewinne, während sich die Pandemie in den rund 160 deutschen Krematorien vor allem in Mehraufwand für Schutzmaßnahmen und Administration niederschlug. Mögliche Spätfolgen der Pandemie wie weniger Bewegung und Vorsorgeuntersuchungen könnten den Bestattungsbedarf weiter erhöhen.

Lebhafter deutscher Bestattungsmarkt

Der deutsche Markt ist sehr fragmentiert. Wie die Wirtschaftswoche in 2021 berichtete, sind in der Branche knapp 5.700 Unternehmen unterwegs. Von diesen beschäftigen 83 Prozent weniger als zehn Personen. Größter Player ist mit 1.100 Mitarbeitenden die Ahorn AG, eine Tochter der Ideal Versicherung. Diese wurde übrigens 1913 als „Volks-Feuerbestattungsverein Groß-Berlin“ gegründet. Das deutsche Polypol rief einige Investoren auf den Plan. „In jüngerer Zeit ist viel Dynamik ins Bestattungswesen gekommen“, beobachtete Sven Bayer. Der Branchenkenner war unter anderem zehn Jahre lang in der Geschäftsführung der Ge-Be-In Versicherungen in Bremen und kümmerte sich neben der Kapitalanlage auch um die zahlreichen Tochtergesellschaften wie mehrere Bestattungsinstitute, ein Floristikgeschäft sowie einen Steinmetzbetrieb. Die Ge-Be-In vermietet auch Feierhallen. Markttreiber sind für Bayer ein Fachkräftemangel für das Handwerk und der Generationswechsel in vielen Betrieben: „Entweder hat die Nachfolgegeneration keine Lust auf 24/7-Arbeitszeiten oder sie bringt viel frischen Wind in die Branche.“

Derzeit finanzieren Geldgeber verschiedene Geschäftsmodelle. „In Deutschland sind Ahorn, Sereni aus Belgien und die spanische ASV auf Einkaufstour“, sagt Bayer. Eigner des Bestatters Sereni ist das wie ein Beteiligungsunternehmen agierende Family Office Vermec. Die Grupo ASV hat 2014 das Deutschlandgeschäft der amerikanischen SCI übernommen. Bayer: „SCI wollte den deutschen Markt in kürzester Zeit erobern. Das hat nicht geklappt.“ Andere wollen das deutsche Bestattungswesen digitalisieren. Columba und Rapid, die kürzlich fusionierten, verstehen sich als Digitalisierungspartner für Bestatter sowie Versicherungen und unterstützen Hinterbliebene beim digitalen Nachlass. Das Unternehmen November bezeichnet sich als digitaler Partner für das Ende des Lebens – und hat namhafte finanzielle Partner. 2018 meldete man, dass MIG als Lead Investor sowie Bestandsinvestoren wie die in der Venture-Szene bekannten Christian Gaiser, Helmut Jeggle oder Marco Vietor bislang rund fünf Millionen Euro investiert hätten. Zitat Michael Motschmann, MIG: „Wir glauben an das Potential von November, ein echter Game Changer in einem Milliardenmarkt zu werden.“

Ebenfalls als digitales Bestattungshaus, das nun aber auch reale Filialen eröffnet, ist Mymoria unterwegs. Laut Wiwo hätten Bestandsinvestoren zuletzt weitere 15 Millionen Euro gegeben. Hauptgeldgeber seien mit Kalodion das Familiy Office von Glasfaser-Pionier David Zimmer sowie die Investment-Boutique Egora. Beteiligt waren neben anderen auch DvH Ventures, Btov Partners, Howzat Partners und IBB Ventures. Der Markt ist groß und wird noch einige Jahre wachsen. „Demographisch ist in Deutschland bis ins Jahr 2050 mit einer steigenden Zahl an Sterbefällen zu rechnen“, erklärt Sven Bayer. Dass jetzt investiert werden muss, erkannte übrigens auch die Ruheforst GmbH: das Unternehmen präsentiert sich beim FSV Mainz 05 in der Bundesliga als Werbepartner auf der LED-Bande.

Das Bestattungswesen aus ESG-Sicht

Kritisch sind entsprechende Investments aus Nachhaltigkeitssicht sowohl ökologisch als auch sozial. Erst kommen die Verstorbenen ins Kühlhaus, dann müssen die Öfen für die Kremierung etwa 1.000 Grad Celsius erzeugen. Wie die Welt berichtet, belasten in Deutschland Feuerbestattungen das Klima mit jährlich 250.000 Tonnen CO₂. Es geht aber auch anders: Die Feuerbestattung Südostbayern will bis 2023 klimaneutral sein. Dazu beitragen soll die Nutzung von Biomethan und Grünstrom sowie eine PV-Anlage oder die Nutzung der Abwärme. Ökologisch anrechnen kann sich das Bestattungswesen auch die Friedhöfe. So sieht SCI im eigenen Sustainability Report in den sich im Bestand befindlichen Friedhöfen einen wertvollen ökologischen Beitrag, um Treibhausgase zu reduzieren. Auch lässt der Trend zur Urne mehr Raum für den Naturschutz im Vergleich zu Erdbestattungen. Letztere haben auch ökologische Nachteile, wenn bei der Zersetzung chemische Bestandteile ins Grundwasser gelangen.

In der sozialen Betrachtung fällt mitunter das Tun der Private-Equity-Fonds negativ auf. Wie Fortune berichtet, sind etwa 1.000 der insgesamt etwa 19.000 Funeral Homes in den USA im Besitz von Beteiligungsfonds, für die hohe Margen, vorhersagbare Cashflows und der mögliche Tod von mehreren Millionen Babyboomern anziehend sind. Zudem locken Konsolidierungschancen. Für diese Geldgeber geht der Anteilswert vor Anteilnahme. Der Lagebericht der auf Funeral-Dienstleistungen spezialisierten Beteiligungsgesellschaft Foundation Partners könnte für viele Branchen zutreffen: „Covid-19 und digitale Technologien haben den Beruf verändert, während Inflation, Arbeitskräftemangel und veränderte Verbraucherpräferenzen finanzielle Disziplin zur Kostenminimierung und kreative Lösungen zur Gewinnmaximierung erfordern.“ Für Kunden schlagen sich diese „kreativen Lösungen“ meist in saftigen Preiserhöhungen nieder, wenn gelistete oder mit Private Equity finanzierte Ketten individuelle Funeral Homes übernehmen. Möglich ist dies auch deshalb, da nur jeder fünfte Kunde im Trauerfall Preise vergleicht. Laut dem Artikel sind auch nur auf 18 Prozent der Homepages der Funeral Homes Preislisten zu finden.

In Fortune betont jedoch Foundation-CEO Ken Robertson, dass das Bestattungswesen keine normale Industrie sei und am ehesten noch mit Hospizpflege vergleichbar sei. Darum sollten die Partner nicht nur das Finanzielle, sondern auch den Servicepart verstehen: „Private-Equity-Firmen sind nicht unbedingt dafür bekannt, dass sie ein großes Mitgefühl für Menschen haben. Sie sind eher für ihre finanzielle Rendite bekannt. Beides zu bekommen, ist wirklich wichtig.“ Wenig sentimental erscheinen aber disruptive Ansätze. So offeriert Tulip eine simple Direkt-Kremierung ab 995 Dollar. Bei dieser lässt sich 24/7 der Papierkram online oder telefonisch erledigen, der „loved one“ wird abgeholt und dann eingeäschert via USPS Priority Mail den Hinterbliebenen zurückgesendet.

Die Preise für Bestattungsunternehmen sind stark gestiegen. Fortune zitiert eine Vertreterin der Cremation Association of North America laut der, bevor Private Equity die Branche entdeckt hat, für diese Unternehmen der Drei- bis Fünffache Umsatz bezahlt wurde. Nun könne es auch der sieben- bis neunfache Umsatz sein. Dies klingt für ein margenstarkes Business aber immer noch attraktiv. Mit Blick auf Energie- und Personalkosten erscheint aber trotzdem der Inflationsschutz für ein Real Asset kritisch. Auf Extragewinne sollte man auch nicht spekulieren, da ein Krematorium juristisch betrachtet in der Regel zunächst kein Aneignungsrecht an Zahngold hat. Kaum vermittelbar, insbesondere im eigenen Bundesland, sind entsprechende Investments für Ärzte-Versorgungswerke. Grundsätzlich muss Pensionseinrichtungen klar sein, dass sie mit diesen Assets ihr Langlebigkeitsrisiko noch hebeln, da man die Dienste erst im Todesfall braucht. Hedgen lässt sich dieses Risiko aber über laufende Sterbefall-Vorsorgeleistungen. Bei diesen läuft die Wette auf den Tod mit zunehmendem Lebensalter und damit fortlaufenden Einzahlungen gegen den Versicherungsnehmer – und wenn die Leistung fällig wird, hat der Eigner der Beerdigungs-Assets noch einen schönen Schlussgewinn oder Exit-Kicker.

Autoren: Patrick EiseleSchlagworte: Demographie | Private Equity

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar