Die Zinswende wandelt die Portfolios

Ein Bergsteiger im Sonnenaufgang: Nach der Zinswende freuen sich institutionelle Anleger über die Renditen, die sie mit Zinspapieren erzielen können.

Die institutionelle Kapitalanlage kehrt zurück zu ihren Wurzeln. Gründe dafür sind die zuletzt hohe Inflation und das famose Comeback der Zinsen. Wir stellen die These auf, dass sich den Großanlegern nun eine völlig neue Perspektive eröffnet.

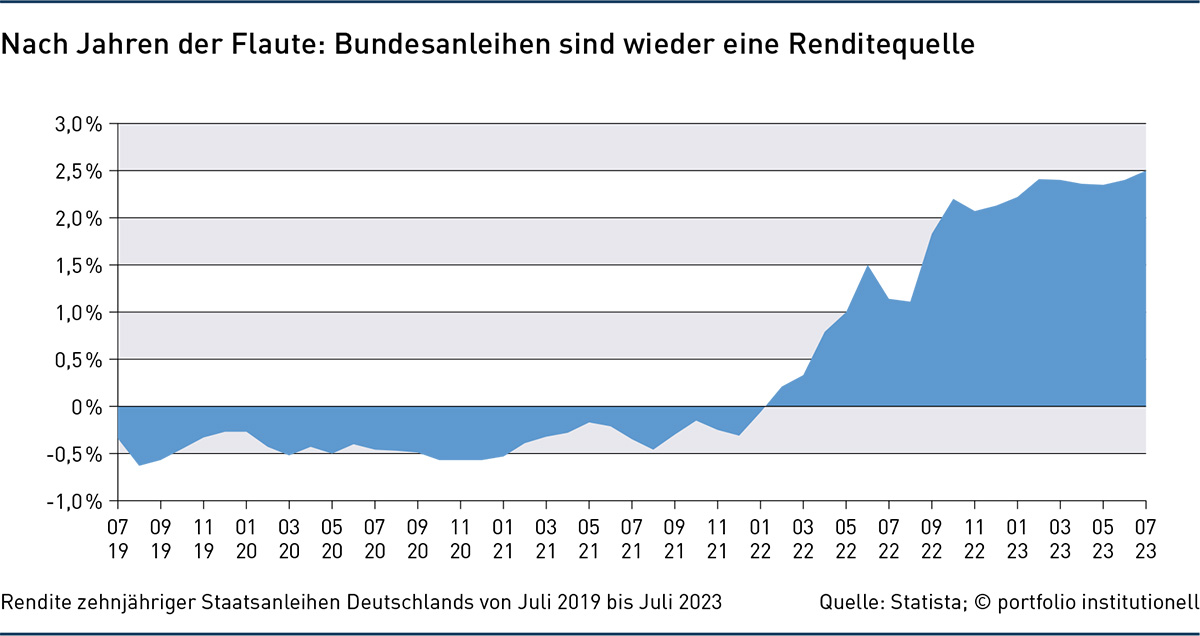

Mehrere Leitzinserhöhungen der Europäischen Zentralbank (EZB) haben dazu beigetragen, dass die Zinsen am Kapitalmarkt deutlich gestiegen sind. Bemerkenswert hierbei ist die Geschwindigkeit, mit der die Zinswende voran geht. Im Juli 2023 lag beispielsweise die Rendite deutscher Staatsanleihen mit zehnjähriger Laufzeit bei durchschnittlich etwa 2,5 Prozent, wie das Portal Statista informiert. Verglichen mit dem Juli des Vorjahres ist dies ein Anstieg um 136 Basispunkte – und demnach mehr als eine Verdopplung.

„Die Welt hat sich in letzter Zeit drastisch verändert, und das nicht nur kurzfristig“, kommentiert die Bankengruppe Reyl & Cie und fährt fort: „Die Zentralbanken haben die Zinssätze so schnell wie seit den 1990er Jahren nicht mehr angehoben, und die meisten politischen Entscheidungsträger erwarten eine Rückkehr zu einer Inflationsrate von zwei Prozent nicht vor 2025.“

Im Dezember 2021 markierte der Drei-Monats-Euribor, der Marktreferenzzinssatz für kurze Zinsanlagen, ein Tief bei circa minus 0,6 Prozent per annum. Seitdem ist der Zinssatz durch die Maßnahmen der EZB zur Bekämpfung der Inflation auf 3,82 Prozent per annum hochgeschnellt.

Viele Anleger freuen sich aktuell, dass sie wieder Zinsen auf ihr Tagesgeld oder kurzes Festgeld bekommen. Die Renditestrukturkurve für deutsche Staatsanleihen verläuft bis zu einer Restlaufzeit von etwa sieben Jahren invers, danach ist sie flach. Das heißt: Am kurzen Ende locken aktuell die höchsten Renditen. Aber ist es klug, jetzt nur auf kurzfristige verzinsliche Anlagen zu setzen oder sollte man nicht auch ein paar längere Laufzeiten in Erwägung ziehen?

Für Marcel Leist, Portfoliomanager und stellvertretender Leiter Asset- und Portfoliomanagement bei der Nord-LB, ist die Antwort ganz klar: Anleger sollten sich auch längere Laufzeiten anschauen. Leist meint, dass wir uns sehr nah am Ende des Zinserhöhungszyklus der EZB befinden. „Die Zinsen sollten also von hier an nicht mehr stark weiter steigen. Im Gegenteil, die Wirtschaft in der Eurozone und auch die Inflation kühlen sich merklich ab, sodass in nicht allzu ferner Zukunft eher wieder Zinssenkungen anstehen.“

Das würde zu sinkenden Zinsen am kurzen Ende führen, so Leist. „Es macht daher durchaus Sinn, sich jetzt für einen längeren Zeitraum die höheren Zinsen zu sichern.“ Ob Staatsanleihen, Bankanleihen, Unternehmensanleihen, Pfandbriefe oder andere verzinsliche Anlageformen dabei das richtige Instrument sind, muss jeder Anleger für sich selbst entscheiden.

Die Auswirkungen dieser Entwicklung sind nicht zu unterschätzen. Vermutlich geht die Vielfalt der Kapitalanlage nun ein Stück weit zurück. Rückblickend auf die mehr als zwei Jahrzehnte währende Phase sinkender Zinsen und einer zunehmenden Allokation alternativer Assets erinnert Tobias Bockholt daran, dass die Kapitalanlage dadurch deutlich komplexer geworden sei. Mit Blick auf Versorgungswerke betont der Leiter Investment Consulting Deutschland von WTW, dass viele ihre Rechnungszinsen anpassen mussten, „da sie entsprechende Zinsen nicht mehr so einfach wie zuvor erwirtschaften konnten“.

Einerseits sei auf der Passivseite entsprechender Druck entstanden, so Bockholt im Gespräch mit unserer Redaktion. „Und auf der Aktivseite andererseits ist die Kapitalanlage deutlich anspruchsvoller geworden.“ Hier vermischen sich mehrere Strömungen, wie ein Blick in den Rückspiegel zeigt.

Auf der Suche nach Rendite mussten Anleger ihre Investment-Direktbestände in komplexere Anlagen wie Private Markets und Immobilien umschichten und auch global weiter diversifizieren. „Das erfordert eine andere Governance, anderes Know-how, andere Risikomanagementsysteme“, sagt WTW-Experte Bockholt, der dieser Entwicklung aber auch etwas Gutes abgewinnen kann. „Durch den Druck infolge der sinkenden Zinsen musste die Kapitalanlage sich deutlich verändern. Daraufhin ist das erforderliche Know-how aufgebaut worden.“ Institutionelle Investoren seien nun vertrauter mit einem viel breiteren Spektrum von Anlagen, als sie es vielleicht gewesen wären, wenn die Zinsen nicht so stark zurückgegangen wären, kommentiert der Fachmann.

Und heute? Passen Bundesanleihen wieder in ein institutionelles Kapitalanlageportfolio. Angesichts einer Rendite von aktuell rund 2,6 Prozent (Stand: 11. September 2023) machen zehnjährige Bunds sowie höher rentierliche deutsche Corporate Bonds und andere Zinsträger im jahrelang vernachlässigten Rentendirektbestand wieder Sinn.

Ein positiver Aspekt sind die vergleichsweise niedrigen Kosten. Für Anleger, die die Anleihen auf der eigenen Bilanz bis zur Endfälligkeit halten, fallen außer Erwerbs- und Verwahrstellenkosten keine weiteren Verwaltungsgebühren an. Kommen nun also die früheren Zeiten zurück, in denen etwa Versorgungswerke ihre Strategie ganz überwiegend auf der Direktanlage in konservativen Zinsanlagen wie Bundesanleihen und Pfandbriefen aufbauen und mit den sicheren Kupons den Rechnungszins erreichen konnten? Vieles deutet darauf hin.

Großanleger ziehen Milliarden aus Spezialfonds ab

Wie die Mai-2023-Ausgabe der Spezialfondsmarktanalyse „Quarterly“ vom Berater Kommalpha vor Augen führt, schiebt das aktuelle Zinsniveau eine Renaissance des Rentendirektbestands an. Demnach haben Sozialversicherungen und öffentliche und kirchliche Zusatzversorgungseinrichtungen im ersten Quartal rund zwölf Milliarden Euro an Liquidität aus ihren Spezialfonds abgezogen, was sie in Sachen Liquiditätsentzug zum Spitzenreiter im ersten Quartal macht.

„Das sind bemerkenswert hohe Werte, insbesondere vor dem Hintergrund, dass es sich hinsichtlich der Anzahl von Institutionen um eine relativ kleine Kundengruppe handelt“, erklärt Kommalpha-CEO Clemens Schuerhoff und fragt rhetorisch: „Lässt sich hier das Comeback der Direktanlage in Bonds hineininterpretieren? Oder begründet sich diese hohe Anteilsscheindynamik in Auszahlungsverpflichtungen oder anderen Baustellen, für die Cash benötigt wird?“ Bei Kommalpha vermuten sie einen Mix aus beidem.

Dirk Thiele, Senior-Portfoliomanager bei Universal Investment, kann sich noch gut an die „Normalzinsphase“ erinnern. „Zuerst ist man aus Staatsanleihen ausgestiegen, dann aus Covered Bonds, rein in Investment Grade Corporates und High Yield. Und als auch dort das Ende der Fahnenstange erreicht war, hat man die alternativen Assets für sich entdeckt.“ Während die Zinsen mehr und mehr sanken, wuchs also das Interesse an alternativen Anlagen.

Auch die Anbieterseite hat sich hier über die Jahre entsprechend entwickelt. „Man hat mehr und mehr Strukturen aufgebaut, zum Beispiel in Irland oder Luxemburg“, wie Tobias Bockholt in Erinnerung ruft. Exemplarisch verweist er auf neuartige Fondsstrukturen, die Private-Markets-Themen abbilden können und alternative Assets für regulierte Investoren überhaupt erst zugänglich gemacht haben.

Hier sei das Anbieterspektrum deutlich größer geworden, weil Bedarf und Nachfrage da waren. „Das sehe ich ganz klar positiv“, so Bockholt, „dass sich also das Anlageuniversum – auch mal aus regulatorischer Sicht betrachtet – für den deutschen Investor nicht nur verbreitert, sondern auch verfeinert und weiter professionalisiert hat.“ Auch das sei ein Ergebnis des Zinsverfalls der vergangenen zwei Jahrzehnte. „Das ist natürlich positiv zu bewerten – um der ganzen Sache auch mal eine positive Eigenschaft abzugewinnen“, so der Experte.

Keine 180-Grad-Kehrtwende

Es ist noch gar nicht so lange her, dass Großanleger die Ratingskala widerwillig hinabgestiegen sind, um so doch noch auskömmliche Renditen zu erwirtschaften. Auch besonders lange Durationen von 30 Jahren und mehr auf der Rentenseite und die zunehmende Vergabe von Rentenmandaten an spezialisierte Manager waren gängige Aufputschmittel gegen den Renditeschwund. Auf diese Weise sind viele der früheren Direktbestände in Portfolios umgewandelt worden. Portfoliomanager Dirk Thiele beobachtet nun einen gegenläufigen Trend. Demnach werden die Mandate seit einigen Monaten wieder „rückabgewickelt“.

Aber von einer 180-Grad-Kehrtwende in der Kapitalanlage, die man nun aufgrund der Zinswende vermuten könnte, kann keine Rede sein. Zwar feierten deutsche Staatsanleihen schon im vergangenen Jahr ihr Comeback. Laut einer Spezialfonds-Analyse von Universal Investment haben Anleger sichere Staatsanleihebestände in institutionellen Portfolios im Jahresverlauf 2022 aufgestockt. Als riskanter eingestufte Bonds haben sie im ersten Halbjahr 2022 abgebaut. Doch insgesamt gesehen habe sich das Investitionsvolumen in Staatsanleihen im Vorjahr aber kaum verändert.

Bundesanleihen seien so interessant wie lange nicht mehr, meinte Universal Investment im Februar 2023. Fünf Monate später, Anfang Juli, meldete die Fondsservice-Plattform schließlich: „Eine neue Ära hat begonnen: Die lange Niedrigzinsphase gehört seit Beginn der Zinsanhebungen im letzten Jahr der Vergangenheit an. Die Zeit, in der die EZB mit ihrer Forward Guidance und der Aussicht auf dauerhaften Nullzins einseitig Risiko-Assets beflügelte, liegt damit hinter uns.“

Anleihen weckten wieder verstärkt Interesse bei allen, die Anlageportfolios verantworten – sei es als institutionelle Investoren oder als Fondsinitiatoren, gab die Universal Investment ebenfalls im Juli zu Protokoll. Der Rentenanteil an der strategischen Asset Allocation sei über viele Jahre rückläufig gewesen. Seit dem ersten Quartal 2023 mehrten sich die Anzeichen, „dass sich das Bild wandeln könnte. Denn Anleger, die Anleihen hielten, haben in der Regel auch in schwierigen Phasen nicht verkauft und blicken nach Kursabschlägen jetzt wieder auf gute Renditen bis zur Endfälligkeit. Andere beginnen, die Möglichkeiten von Anleihen im Portfolio für sich neu zu entdecken.“

Die Spreads von Corporate Bonds gegenüber Staatsanleihen befinden sich aktuell im unteren Bereich des Normalen, was wir in den letzten zehn, 20 Jahren gesehen haben, sagt Rentenexperte Thiele. Anleger erhalten im Schnitt 120 bis 130 Basispunkte Aufschlag auf eine solche Anleihe mit A-Rating. Bei AAA sind die Spreads niedriger, aktuell liegen sie bei etwa 90 Basispunkten.

Opportunitätsfenster am Rentenmarkt

Müssen Anleger jetzt also weniger Risiken nehmen, wenn die Inflation für sie kein Thema ist? „Die Diskussion ist ganz klar auf dem Tisch“, sagt Tobias Bockholt von WTW. Zugleich macht er deutlich, dass er die aktuelle Marktsituation auf der Rentenseite als „Opportunitätsfenster“ betrachtet. „Wenn Anleger freie Gelder haben und jetzt vier oder auch viereinhalb Prozent mit einem relativ guten Risikoprofil für die nächsten Jahre einloggen können, sollten sie das tun.“ Ob dieses „Opportunitätsfenster“ in zwölf Monaten in der Größenordnung noch offen ist? „Wahrscheinlich nicht“, so der Leiter Investment Consulting Deutschland von WTW.

Ziehen wir ein Zwischenfazit: Anleger können momentan ihren Rechnungszins problemlos mit dem reinen Direktbestand regeln. Wäre das ein Grund, jetzt die Portfolios wieder so umzustricken wie zur Zeit vor dem Zinstal? „Nein“, sagt Tobias Bockholt. „Sie können nicht von heute auf morgen alles umschichten.“ Von daher wird es nun nicht zum großen Shift zurück in den Direktbestand kommen. Und das hat einen triftigen Grund. „Wir haben in den vergangenen 20 Jahren mehrere Krisen gesehen. Daher, denke ich, ist allen Anlegern klar, dass sie breit diversifiziert sein müssen.“

An dieser Stelle kommt Tobias Bockholt noch einmal auf das bereits erwähnte „Opportunitätsfenster“ zurück. „Zwar haben wir im letzten Jahr einen rapiden Zinsanstieg gesehen. Ich halte es für möglich, dass wir erneut einen Zinsverfall sehen könnten.“ Bockholt ist der festen Überzeugung, „dass die Zinsen wieder runterkommen werden von da, wo sie aktuell sind.“ Wer heute Anleihen allokiert, würde sich den Kupon sichern.

Portfoliomanager Dirk Thiele von Universal Investment rechnet nicht damit, dass die Zinsen wieder deutlich sinken werden. „Analysten gehen oftmals davon aus, dass wir nächstes Jahr schon wieder Zinssenkungen sehen werden“, sagt er. Demnach prognostizieren die Auguren für Mitte 2024 schon wieder die Wende von der Zinswende. Thiele ist da eher skeptisch und macht das an einer Art Generationen-Gap oder auch Konflikt fest. „Die Kollegen, die noch nicht so lange im Markt sind, die vielleicht 2010 oder 2011 angefangen haben, und nur diese Niedrigzinsphase kennen, denen kommt das unnatürlich vor, was wir jetzt haben. Aber wir haben jetzt den Normalfall.“

Dass Zinsen steigen können, müsse man erstmal in die Köpfe reinbekommen. „So, wie es für mich vor sieben, acht Jahren völliges Neuland war, als ich zum ersten Mal eine Bundesanleihe mit einer negativen Rendite gekauft habe.“ Der Grund damals: „Wir haben Anleihen mit negativer Rendite gekauft, weil wir passive Portfolios haben, die eine Benchmark tracken.“ Am Monatsende müssen die passiven Portfolios angepasst werden, wenn sich die Zusammensetzung der Benchmark geändert hat. „Dann ergibt sich zwangsweise ein Handel“, so Thiele.

Ein anderer Grund, Staatsanleihen mit negativer Rendite zu kaufen, gründet darin, dass man die Duration braucht und kein Credit-Risiko eingehen möchte. Während der Portfoliomanager und vermutlich vieler seiner Kolleginnen und Kollegen damals ebenfalls Anleihen mit negativer Rendite gekauft haben, müssen junge Marktteilnehmer umdenken, wenn sie nun zum ersten Mal eine Staatsanleihe mit positiver Rendite allokieren können.

Thiele vermutet, dass viele Neueinsteiger in dem Geschäft der Ansicht sind, dass „das normale Zinsniveau“ auf einem ganz niedrigen Niveau liegen müsse. Doch das sei nicht so. Der langjährige Marktbeobachter, der in seiner beruflichen Laufbahn unter anderem auch bei Axa tätig gewesen ist, macht seine Zinsprognose an folgender Annahme fest: „Die Vergangenheit hat in Hochinflationsphasen gezeigt, dass es viele Monate dauern wird, bis sich das allgemeine Zinsniveau wieder auf ein niedriges Niveau gesenkt hat. Und solange die Inflation weit entfernt ist von zwei Prozent, wird es keine großartigen Zinssenkungen geben.“

In den vergangenen Jahren haben auch Ultralangläufer am Rentenmarkt, wie 100-jährige Bundesanleihen der Republik Österreich, auf der Emissionsseite für größere Aufmerksamkeit gesorgt. Wer damals gekauft hat, gab sich mit einem niedrigen Kupon zufrieden und ging zugleich ein hohes Zinsrisiko ein.

Stechen solche Ultralangläufer auch heute noch aus dem Emissionskalender hervor? „Nein“, sagt Universals Rentenmanager Thiele, „da gab es jetzt schon längere Zeit nichts mehr. Obwohl das angesichts der inversen Zinskurve vielleicht gar nicht so dumm wäre.“ Doch noch heute sorge die 2020 aufgelegte Anleihe der Republik Österreich „für Erheiterung, wenn ich sie auf Präsentationen für Kunden zeige“, berichtet Thiele. „Sie wurde in der Niedrigzinsphase mit einem Kupon von 0,85 Prozent begeben.

Heute ist sie im Kurs bei etwa 38 Prozent des Nennwerts. Daran kann man sehr schön zeigen, dass man mit einer Anleihe, die AA geratet ist, genauso viel verlieren kann wie mit einer Aktie.“ Und damit lasse sich sehr plakativ zeigen, dass der Rentenmarkt nicht ohne Risiken ist.

Die Zukunft der Alternatives

Alternative Anlagen sind im Gegensatz zu deutschen Staatsanleihen illiquide und kompliziert. Wer braucht sie heute noch in der Neuanlage? Auch darauf hat Tobias Bockholt eine eindeutige Antwort: „Eigentlich alle! In den vergangenen Monaten haben wir eine verstärkte Volatilität an den liquiden Märkten gesehen. Illiquide Themen wie Infrastruktur und die klassischen Private-Markets-Themen werden mit Verzögerung bewertet. Sie nehmen also Volatilität aus den Portfolien raus.“ Andererseits werfen sie gut planbare Cashflows ab. „Beides sind auch weiterhin große Vorteile und ein Grund, weshalb man alternative Anlagen im Portfolio haben sollte.“

So gesehen, gewinnen Zinsanlagen in den Portfolios nun wieder an Bedeutung. Aber sie werden die Private Assets keinesfalls verdrängen. Viele hätten sich die nun breite Diversifikation erarbeitet und diese auch zu schätzen gelernt, so Bockholt. „Und sie haben das Wissen aufgebaut und auch ganz klar die Vorteile daraus erkannt. Und nur, weil sich jetzt zeitweise das Marktfenster für eine sehr einfache Möglichkeit ergibt, einen guten Kupon für die nächsten sieben bis acht Jahre einzuloggen, wäre es kurzfristig gedacht für einen Pensionsanleger, der einen Anlagehorizont von 30 und mehr Jahren hat, sich nur auf den Direktbestand zu fokussieren“, argumentiert der Berater.

Festzuhalten bleibt, dass der Rentendirektbestand aktuell wieder an Bedeutung gewinnt. Mehr noch: „Zum Teil werden die anormalen Bewegungen aus den Niedrigzinsjahren zurückgedreht in die Zeiten, wie es in den 2000ern war“, sagt Portfoliomanager Thiele. „Man muss weniger Risiken eingehen, um einen auskömmlichen Ertrag zu erzielen. Und die Anlage wird von den Unternehmen und Pensionskassen teilweise wieder mehr selbst gemacht.“ Das betrifft die Anleger, die es sich zutrauen, eine Staatsanleihe oder einen AAA Covered Bond bis zur Endfälligkeit zu halten.

Geht damit auch die Komplexität breit diversifizierter Portfolios zurück? „Ja, definitiv“, sagt Thiele. „Wenn man von oben draufschaut, kann man sagen, die Komplexität scheint abzunehmen. Was dem aber entgegensteht, ist die zusätzliche Regulierung, die sich in den letzten Jahrzehnten aufgebaut hat.“ Dabei geht es laut dem Fachmann zum Beispiel um Best Execution bei Wertpapiergeschäften und Berichtspflichten.

Und das Thema ESG gewinnt weiter an Relevanz. In der Rentenanlage äußert sich das zum Beispiel darin, dass bei der Wieder- oder Neuanlage zunächst geprüft wird, ob man ein bestimmtes Asset auch mit einem ESG-Label erwerben kann. „Das bringt zusätzliche Schleifen mit sich“, betont Thiele und verweist wiederum auf Anlagerichtlinien und Anlagegrenzen, die man einhalten muss. „Das wirkt der sinkenden Komplexität auf der Anlageseite ein Stück weit entgegen.“

Autoren: Tobias BürgerSchlagworte: Anleihen | Corporate Bonds / Unternehmensanleihen | Direktbestand | Staatsanleihen | Zinswende

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar