Diversifikation, aber auch Komplexität: Insurance Linked Securities

Die meist als Cat Bonds bekannten Insurance Linked Securities (ILS) bieten Anlegern eine ansehnliche Rendite und vor allem Diversifikation – sorgen aber auch für Komplexität. Die Risiken und die Verbriefungsformen sind heterogen. Im Folgenden der Research eines großen Family Office, das vor kurzem sein erstes ILS-Investment getätigt hat.

Investoren stehen seit jeher vor dem Problem, Anlageklassen zu finden und zu kombinieren, denen unterschiedliche Risikofaktoren zugrunde liegen und die deshalb unabhängig auf verschiedene Marktereignisse reagieren. Die Unkorreliertheit verschiedener Anlageklassen nimmt zum Nachteil der Investoren in Krisenphasen ab und bewegt sich gegen eins – was man während der Finanzkrise Ende 2008 wieder einmal schmerzlich feststellen musste. Selbst alternative Anlageklassen, wie Private Equity und Hedgefonds, brachten nicht die erwünschte niedrige Korrelation und konnten sich den fallenden Aktienmärkten nicht entziehen. Weitgehend unberührt von den Kapitalmärkten verhalten sich Insurance Linked Securities, mit denen Versicherungsrisiken an den Kapitalmarkt transferiert und somit für Anleger investierbar gemacht werden. Das Hauptargument für Investoren, sich tiefer mit dieser noch jungen Anlageklasse zu beschäftigen, ist die Unkorreliertheit mit traditionellen und anderen alternativen Anlageklassen und die Diversifikationseigenschaft für Portfolios.

_Transfer von Schadenrisiken

Was genau sind Insurance Linked Securities? ILS bezeichnen Produkte, mit denen sich unterschiedlichste Schadenrisiken von Versicherungen an den Kapitalmarkt transferieren lassen. Eine wichtiger werdende Motivation für die Assekuranz ist Solvency II. Solvency II fordert die Kapitalunterlegung von Versicherungen für Risiken im eigenen Portfolio. Darum kann es für Versicherer vorteilhaft sein, Risiko zu transferieren anstatt Eigenkapital zu hinterlegen. Die bekannteste Ausprägung sind Verbriefungen von Naturkatastrophen, sogenannte Cat Bonds, weitere Produkte sind Insurance Linked Warrants (ILW), Private Transactions (direkte Rückversicherungsverträge und Side Cars) und Event Linked Futures, die an der Börse in Chicago gehandelt werden. ILS bieten dem Anleger die Möglichkeit, das eigene Portfolio mit Hurrikanrisiko im Golf von Mexiko, europäischem Sturm oder japanischem Erdbeben zu diversifizieren. Am sinnvollsten für Anleger ist meist ein Portfolio aus verschiedenen Schadenrisiken. Grundsätzlich unterscheidet man zwei Hauptrisiken in der Versicherungswelt: Lebensrisiken und Nicht-Lebensrisiken. Von den Lebensrisiken eignen sich vor allem Langlebigkeit (longevity) und Übersterblichkeit (mortality) für den Transfer an den Kapitalmarkt. Nicht-Lebensrisiken lassen sich weiter unterteilen in Katastrophenrisiken und Massenrisiken, wobei Massenrisiken durch eine hohe Eintrittswahrscheinlichkeit und eine geringe Schadensumme, wie zum Beispiel bei Autoversicherungen, definiert sind. Katastrophenrisiken, wie Erdbeben, Wind und Flut, hingegen zeichnen sich durch eine sehr geringe Eintrittswahrscheinlichkeit (Jahrhundertereignis) und eine sehr hohe Schadensumme aus. Auf diesem Gebiet hat sich seit Ende 1996 ein transparenter und standardisierter Markt für sogenannte Cat Bonds entwickelt, der Investoren interessante Möglichkeiten der Partizipation bietet. Neben den Risiken aus Naturereignissen umfassen Katastrophenrisiken auch noch den relativ kleinen Bereich von „Man-Made“-Katastrophen, die im Flugverkehr und bei der Schifffahrt auftreten.

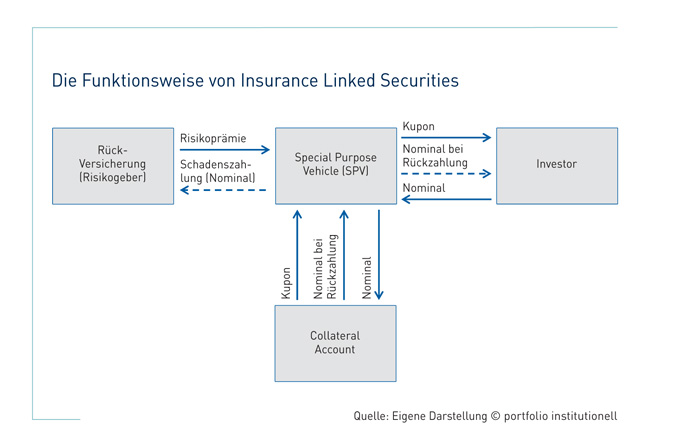

Cat Bonds sind standardisierte Produkte, die von einem unabhängigen Special Purpose Vehicle (SPV) emittiert werden, meist eine Laufzeit von drei Jahren haben und vollständig kollateralisiert sind. Zudem unterliegen die Emissionen der 144A Rule des Securities Act von 1933, wodurch ausschließlich „qualifizierte“ institutionelle Investoren sie erwerben können. Durch die Standardisierung hat sich ein liquider Sekundärmarkt entwickelt, an dem die Produkte gehandelt werden. Die Liquidität variiert je nach Cat Bonds und Marktumfeld. Cat Bonds decken entweder ein Risiko ab oder sie beziehen sich auf einen Basket unterschiedlicher Risiken. Die meisten Emissionen werden in unterschiedlichen Tranchen begeben, bei denen Investoren zwischen unterschiedlichen Triggerpunkten wählen können. Die jeweiligen Tranchen bieten wegen der unterschiedlichen Eintrittswahrscheinlichkeit des Events verschiedene Kupons.

Im Mittelpunkt des Risikotransfers steht das SPV. Es übernimmt mittels eines Rückversicherungsvertrages das zu transferierende Risiko von einer Versicherung. In einem zweiten Schritt emittiert das SPV verzinste Papiere an den Kapitalmarkt/Investor. Bei Emission ist klar definiert, bei welchem Schadensfall das Nominal des Bonds zur Schadensdeckung verwendet wird. Der vom Investor gezahlte Kaufpreis (Nominal) wird gesondert von dem SPV in einem Collateral Account verwahrt. Bei aktuellen Emissionen besteht für die beteiligten Parteien kein Kontrahentenrisiko, da das Collateral typischerweise in kurzlaufende Geldmarktpapiere (bevorzugt US Treasury-Bills) angelegt wird. Die Strukturen wurden nach der Insolvenz von Lehman Brothers und wegen des vorhandenen Kontrahentenrisikos bei älteren Strukturen angepasst. Das Kontrahentenrisiko entstand durch Investmentbanken, die als Collateral Manager für das Collateral Account agierten. Diese Konstruktionen sind derzeit aber nur noch vereinzelt am Markt bei älteren Emissionen zu finden.

Tritt kein Schaden ein, so erhält der Investor sein eingezahltes Nominal zuzüglich Kuponzahlungen zurück. Im Schadenfall verliert er das Kapital teilweise oder vollständig. Der Verlust des Investors ist allerdings auf das eingezahlte Kapital beschränkt, es besteht keine Nachschusspflicht. Grundsätzlich ist die Struktur von Cat Bonds mit anderen verzinslichen Produkten, wie Unternehmensanleihen, vergleichbar. Der Kupon von Cat Bonds besteht neben der Verzinsung des Collateral Accounts vor allem aus dem Risikoaufschlag entsprechend der Eintrittswahrscheinlichkeit des übernommenen Schadenrisikos.

_Modellierung und Trigger

Der Kupon einer Cat-Bond-Emission beziehungsweise die Eintrittswahrscheinlichkeit des Katastrophenrisikos wird mit Hilfe von Prognosemodellen errechnet. Basis dieser Modelle sind historische Schadensdaten. Am Markt haben sich drei unabhängige Modellierungsunternehmen etabliert, AIR Worldwide Corporation (AIR), Eqecat und Risk Management Solutions (RMS), deren Modelle zuerst nur von Versicherungen, jetzt aber von verschiedenen Teilnehmern am ILS-Markt zur Bewertung von Schadenrisiken verwendet werden. Durch die Verwendung unabhängiger Modellierer für das Pricing von Risiken erhöht sich die Transparenz für Investoren und die Informationsasymmetrie zwischen Versicherung und Anleger wird minimiert.

Ein weiteres wichtiges Charakteristikum von ILS ist der verwendete Trigger einer Verbriefung. Der Trigger legt fest, wann ein Cat Bond seinen Auszahlungspunkt erreicht hat, das heißt, wann der Risikogeber (die Versicherung) eine Zahlung aus dem SPV erhält. Am Markt haben sich fünf verschiedene Trigger etabliert: parametrisch, parametrischer Index, Modellschaden (modeled loss), Branchenindex (industry loss) und Entschädigung (indemnity). Parametrische Trigger orientieren sich an der Erdbebenstärke auf der Richterskala oder an der Hurrikan-Klassifikation. Sie lassen sich vom Investor objektiv und schnell nachvollziehen. Bei der Versicherung entsteht durch diese Art von Trigger das zusätzliche Risiko, dass die tatsächlich entstandene Schadensumme von der Zahlung aus dem SPV abweicht (Basisrisiko). Bei einem entschädigungsbezogenen Trigger, der sich an dem real entstandenen Schaden der Versicherung orientiert, ist die Transparenz für den Investor geringer als bei anderen Triggern, da dieser nicht objektiv nachvollziehbar ist. Dafür ist der Kupon bei vergleichbarem Risiko höher als bei parametrischen Triggern. Hingegen wird hier aber das Basisrisiko der Versicherung minimiert. Die weiteren genannten Trigger stellen Zwischenformen der beiden Extremausprägungen „parametrisch“ und „Entschädigung“ dar.

_Konzentration auf drei Hauptregionen

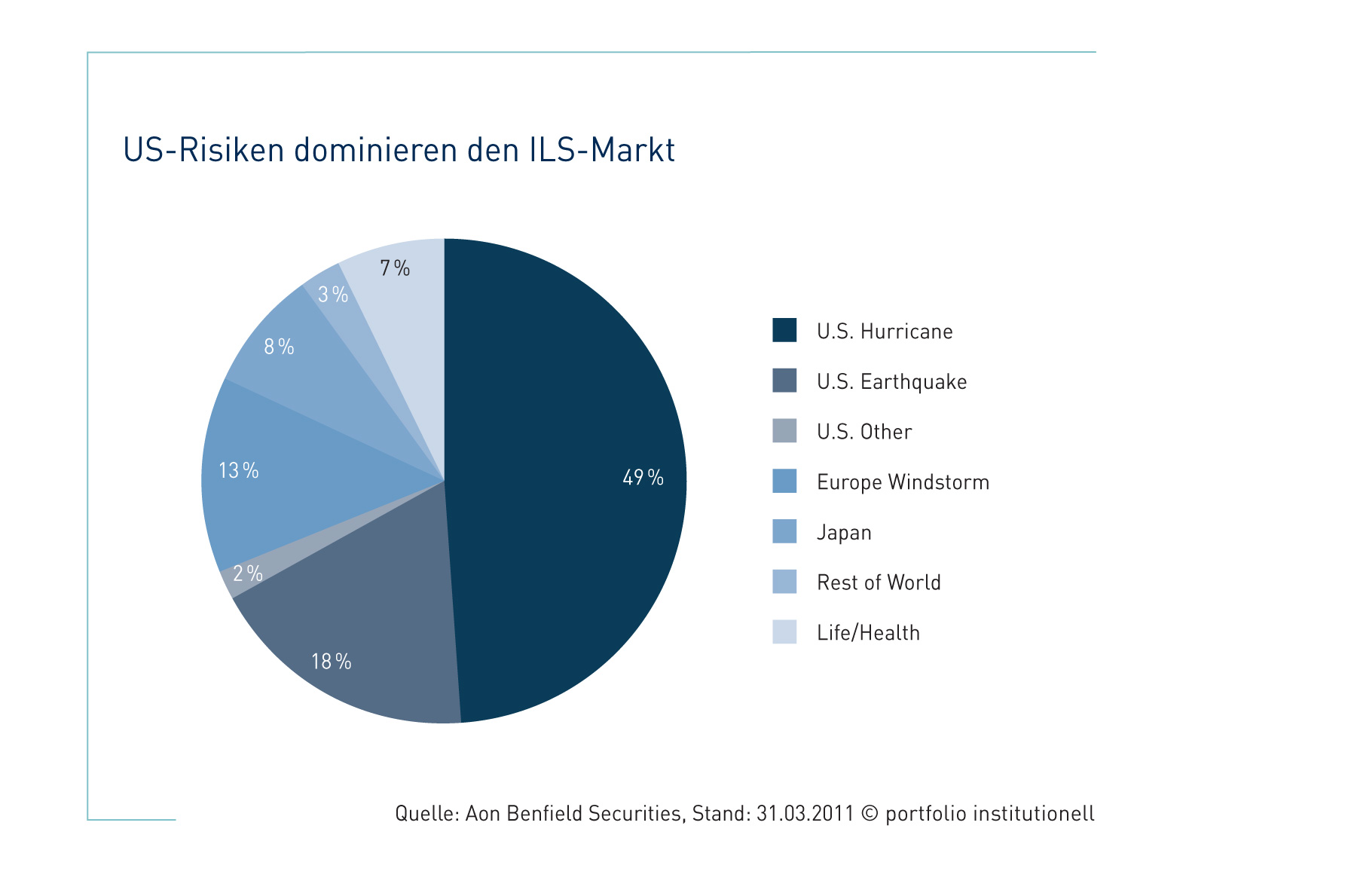

Betrachtet man die verbrieften Risiken am Cat-Bond-Markt, so fällt einem die relativ hohe Konzentration auf drei Hauptregionen und -risiken auf, US-Wind und -Erdbeben, europäischer Wind und japanisches Erdbeben. Alleine die USA kommen auf eine Gesamtgewichtung von über 50 Prozent aller Risiken am Markt. Trotz der regionalen Bündelung der Risiken lässt sich für Investoren eine gute Diversifikation innerhalb der Katastrophenrisiken durch verschiedene Unterregionen und -risiken erzielen, da diese untereinander von ihrer Eintrittswahrscheinlichkeit her vollkommen unkorreliert sind. Woher kommt diese Konzentration am ILS-Markt? Versicherungen transferieren nicht alle Risiken an den Kapitalmarkt. Sie konzentrieren sich hierbei vor allem auf Risiken, die entweder eine sehr hohe, existenzgefährdende Schadensumme haben oder von denen sie sehr viele im eigenen Portfolio haben. Beide Charakteristika treffen auf Risiken von Industriestaaten mit einem hohen Maß an Infrastruktur und einer hohen Versicherungsdeckung zu.

In der heutigen Form handelt es sich beim Cat-Bond-Markt noch immer um einen Nischenmarkt mit einem limitierten Volumen und einer überschaubaren Anzahl an spezialisierten Marktteilnehmern. Grundsätzlich deuten die Rahmenbedingungen auf eine weitere positive Entwicklung in den kommenden Jahren hin, wodurch der Cat-Bond-Markt für einen breiteren Investorenkreis attraktiv werden könnte.

_Von Hurrikan Andrew zum Tohoku-Beben

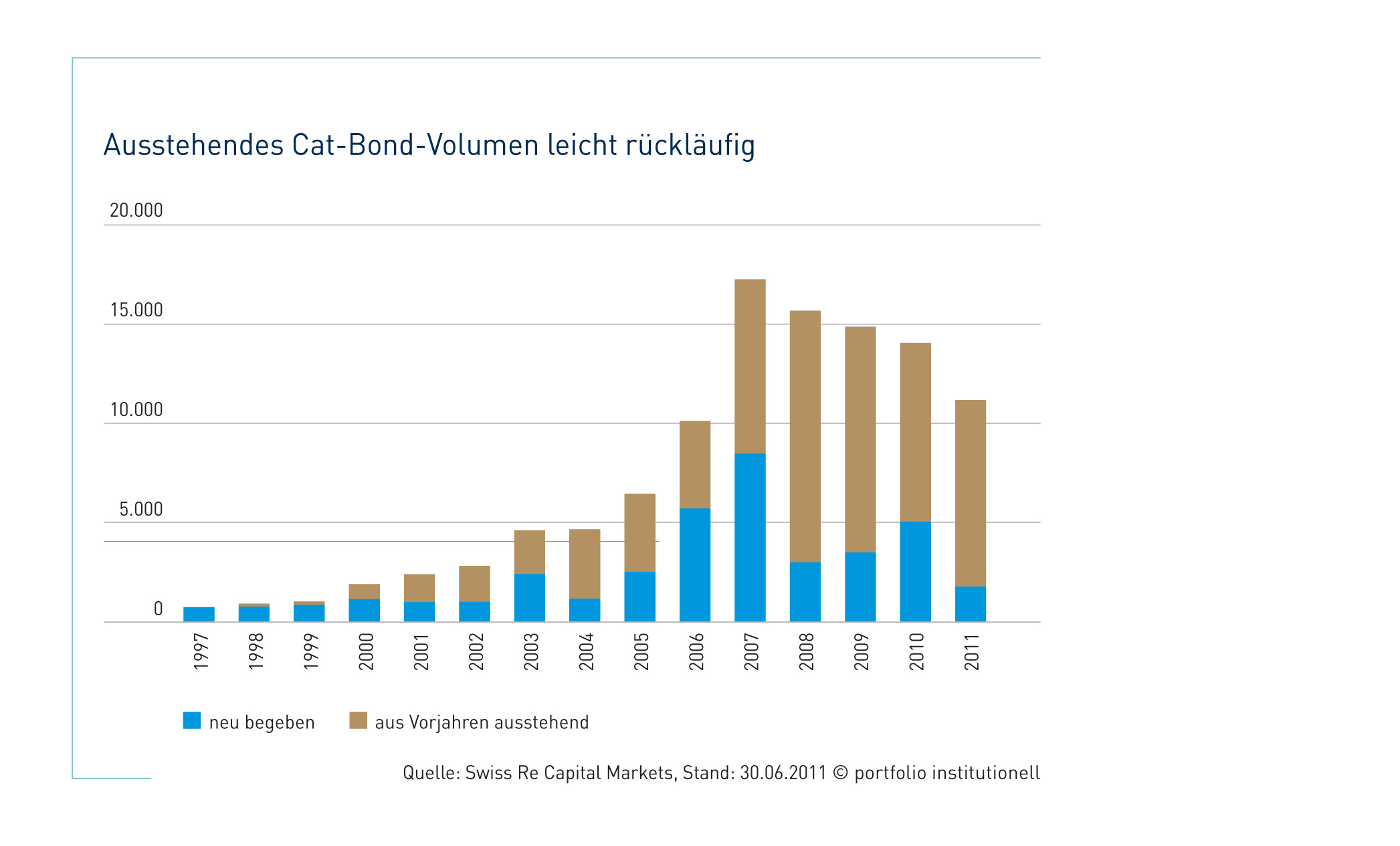

Der Markt für Insurance Linked Securities startete Anfang der 1990er Jahre nach dem schweren Hurrikan Andrew in den USA. Dieser traf 1992 auf die Küste von Florida und hinterließ Schäden, die die Versicherer mehr als das Doppelte der prognostizierten Summe kosteten. Als Folge daraus mussten einige Versicherungsunternehmen Insolvenz anmelden, und es wurde nach neuen Wegen gesucht, um Schäden dieser Dimension abzudecken. Seit diesem Zeitpunkt entwickelte sich der Markt für ILS. Im Dezember 1996 wurde der erste standardisierte Cat Bond (George Town Re) emittiert. Das Volumen des gesamten ILS-Marktes lässt sich schwer schätzen, da auch viele OTC-Transaktionen (ILWs und Private Transactions) begeben werden. Bezifferbar ist aber das Volumen des Cat-Bond-Marktes, das zum 30. Juni 2011 rund 11,5 Milliarden Dollar betrug. Das Peak erreichte das Volumen am Cat-Bond-Markt 2007 mit rund 17,5 Milliarden Dollar. Seitdem ist es leicht rückläufig, was sich als Auswirkung der Finanzkrise 2008 und der darauffolgenden Unsicherheit am Markt erklären lässt. Die Anzahl der ausstehenden Cat Bonds schwankt seit ein paar Jahren um die 100 Bonds.

Im ersten Halbjahr 2011 gab es acht Cat-Bond-Emissionen mit einem Gesamtvolumen von rund 1,7 Milliarden Dollar. Das Emissionsvolumen blieb vor allem wegen mehrerer Naturkatastrophen – dem Tohoku-Erdbeben in Japan, dem Christchurch-Erdbeben in Neuseeland, der Flut und dem tropischen Zyklon „Yasi“ in Australien und mehreren Tornados in der USA – und der damit verbundenen Unsicherheit hinter dem prognostizierten Volumen zurück. Der Versicherungsbranche entstand durch diese schweren Naturkatastrophen im ersten Halbjahr ein geschätzter Verlust von rund 50 Milliarden Dollar. Der Cat-Bond-Markt war „nur“ von einem Unglück, dem Jahrhundert-Erdbeben in Japan, betroffen. Das Tohoku-Erdbeben ereignete sich am 11. März, das Epizentrum lag circa 130 Kilometer östlich der Stadt Sendai im Indischen Ozean. Das Beben wurde mit einer Stärke von 9,0 auf der Richterskala gemessen und löste als Folge einen Tsunami aus, der weitere schwere Verwüstungen in Japan anrichtete. Das Erdbeben war das fünftstärkste Erdbeben, das jemals aufgezeichnet wurde. Der wirtschaftliche Gesamtschaden wird auf 200 bis 300 Milliarden Dollar geschätzt, und AIR Worldwide prognostiziert den versicherten Verlust durch das Naturereignis auf etwa 20 bis 30 Milliarden Dollar.

_Bislang ein einziger Komplettausfall

Auf dem gesamten Cat-Bond-Markt waren zum Zeitpunkt des Erdbebens neun Cat Bonds mit japanischem Erdbebenrisiko ausstehend. Einer dieser Bonds, Muteki, mit einem Volumen von 300 Millionen Dollar, wurde durch das Erdbeben getriggert und erlitt einen Totalausfall. Das heißt, der Versicherungsgeber, die Munich Re, erhielt den kompletten Nominalbetrag – nachdem die Seismographen wiedergefunden waren – ausbezahlt. Der Muteki-Cat-Bond hatte einen an Kyoshin-Net-Index-Daten geknüpften parametrischen Trigger. Für den Swiss-Re-Cat-Bonds-Index hatte der Ausfall des Muteki-Bonds eine negative Performance von etwa 2,5 Prozent zur Folge. Durch kurzzeitige Unsicherheit am Markt fiel der Index insgesamt um etwa vier Prozent. Muteki ist der erste Cat Bond seit Beginn des Cat-Bond-Marktes Ende 1996, der einen vollständigen Verlust des Nominals durch ein Naturereignis erlitt. Neben dem Muteki-Bond gab es über die vergangenen 15 Jahre noch drei weitere Bonds, bei denen durch Katastrophen das Nominal des Bonds abgegriffen wurde und bei denen Auszahlungen stattgefunden haben – Kamp RE (Hurrikan Katrina), Avalon RE (unterschiedliche Events) und Nelson RE (Hurrikan Ike). Als Folge dieser Unglücke für die Versicherungsbranche ist mit positiven Auswirkungen für den Cat-Bond-Markt zu rechnen. Es ist davon auszugehen, dass in den kommenden Monaten vermehrt japanisches Erdbebenrisiko an den Cat-Bond-Markt gebracht wird. Die Preise beziehungsweise Kupons, die Versicherer bereit sind an Investoren zu zahlen, sollten relativ attraktiv für Anleger sein.

_Marktteilnehmer und ihre Motivation

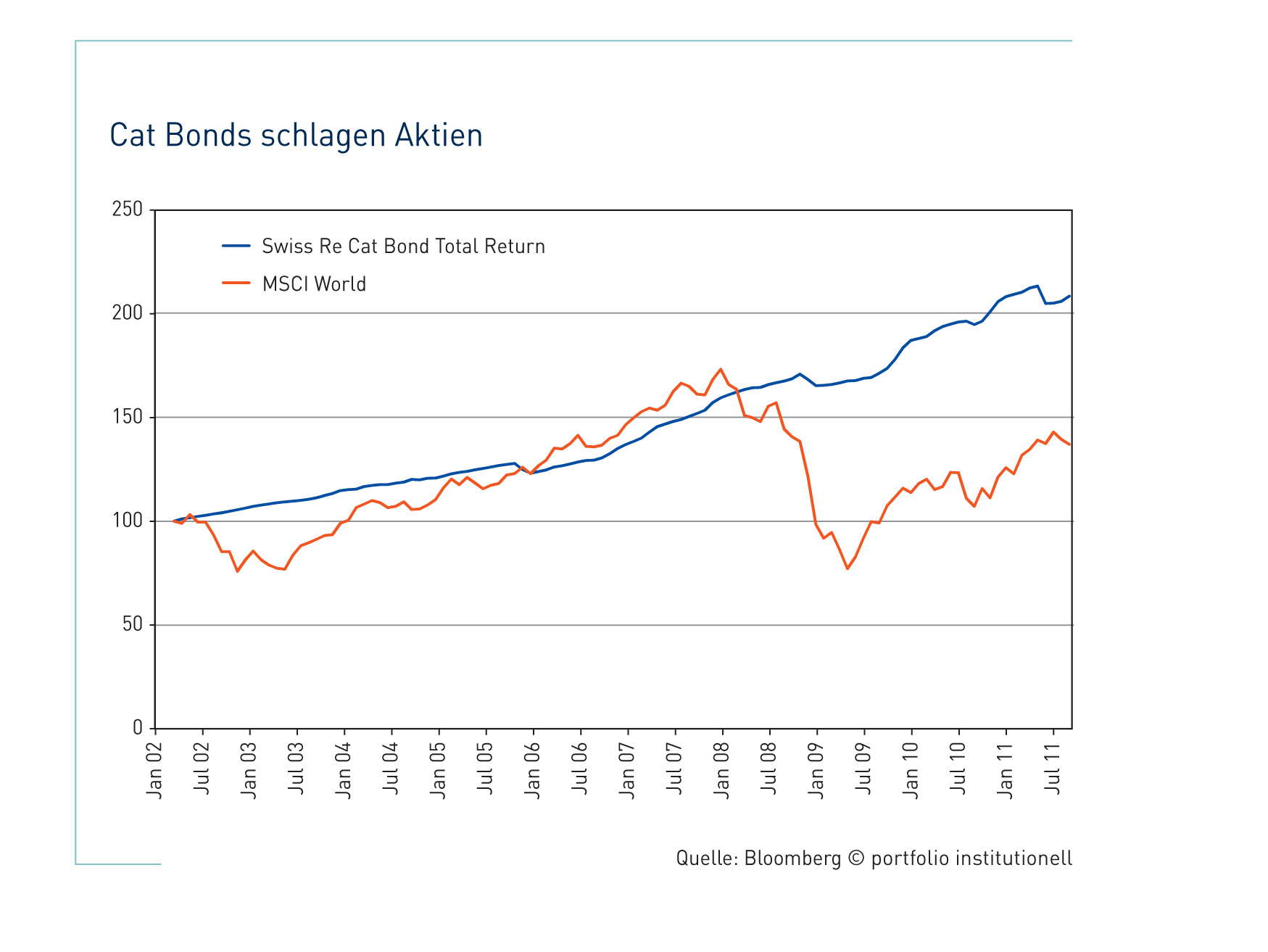

Anlegern bieten ILS attraktive Renditen und vor allem Unkorreliertheit. Allerdings: Während sich Naturkatastrophen unabhängig von Aktien- und Anleihenmärkten ereignen, kann andersherum im Extremfall eine Korrelation nicht ausgeschlossen werden. Zieht man für eine Renditebetrachtung den Swiss-Re-Cat-Bond-Index heran, so hat dieser seit Auflage im Januar 2002 eine jährliche Rendite von 8,1 Prozent erwirtschaftet und damit den Aktienmarkt, repräsentiert durch den MSCI World, über diesen Zeitraum deutlich outperformed. Ebenso interessant wie die erzielte Rendite sollten auch die Korrelationseigenschaften zu anderen Anlageklassen für Investoren sein. ILS sind sowohl zu klassischen als auch zu weiteren alternativen Anlagen quasi unkorreliert. Sogar im Jahr 2008 mit Finanzkrise und Lehman-Insolvenz konnte der ILS-Markt eine positive Rendite erzielen. Die Diversifikationseigenschaften, die Insurance Linked Securities als Anlageklasse in einem Gesamtportfolio erfüllen, bestehen auch zwischen den einzelnen Schadenrisiken innerhalb eines ILS-Portfolios. Ein Hurrikan in den USA ist unabhängig von Stürmen in Europa und ebenfalls unabhängig von einer Flut in Australien. Auch zwischen Subregionen, zum Beispiel innerhalb der USA, besteht Unabhängigkeit. Dies hat positive Auswirkungen auf die Limitierung der Downside eines ILS-Portfolios.

_Erstinvestment unseres Family Office

Die Motivation der Versicherer, Risiken an den Kapitalmarkt zu transferieren, ist leicht nachvollziehbar. Es bietet sich ihnen dadurch die Möglichkeit, Extremrisiken aus dem eigenen Portfolio zu entfernen, Schadenrisiko zu senken und Kapazität für Neugeschäft zu schaffen. Sind ILS aber auch für Investoren attraktiv? Werden sie adäquat für das übernommene Risiko bezahlt? Haben Investoren überhaupt die Möglichkeit, ILS zu bewerten, oder hat der Risikogeber einen zu großen Informationsvorteil? Dies ist nur ein kleiner Teil der Fragen, die bei Investoren auftauchen, wenn sie sich mit dem ILS-Markt beschäftigen.

Unser Family Office beschäftigt sich seit etwa zweieinhalb Jahren mit dem ILS-Markt. Und es hat uns einige Zeit und Arbeit gekostet, den Markt, die Risiken und die Funktionsweise der unterschiedlichen Produkte zu verstehen. Wichtigste Motivation für uns, erste Schritte in diesen neuen Bereich zu machen, ist die Korrelation von ILS zu anderen Risikotreibern in unserem Portfolio. Ebenso ist die historische Rendite von 8,1 Prozent per annum des Swiss-Re-Cat-Bonds-Index attraktiv. Dies ist für uns aber nur ein sekundärer Grund für Investments in diese Anlageklasse.

In unserem Entscheidungsprozess für ein ILS-Investment standen zwei Hauptfragen im Vordergrund: Soll der Fokus ausschließlich auf Cat Bonds liegen, oder wollen wir auch private Transaktionen einbeziehen? Zweitens: Wollen wir direkt in einzelne Cat Bonds investieren oder indirekt über einen spezialisierten Manager? Für ein erstes Investment haben wir uns für die Zusammenarbeit mit einem spezialisierten Cat-Bond-Manager entschieden. Die Entscheidung für einen Fokus rein auf Cat Bonds war von der Standardisierung und Liquidität der Produkte wie auch der größeren Transparenz des Cat-Bond-Marktes im Vergleich zu OTC-Transaktionen getrieben. Die Zusammenarbeit mit einem Fondsmanager beziehungsweise die Entscheidung für einen indirekten Investmentansatz war einerseits von dem Volumen unseres Investments getrieben, das zu klein für die sinnvolle Umsetzung eines direkten, diversifizierten Cat-Bond-Portfolios ist. Andererseits von der fehlenden Expertise beziehungsweise zu geringen Erfahrung unsererseits im Markt für Katastrophenanleihen.

Obwohl der Markt für Insurance Linked Securities bislang noch ein relativ junger Nischenmarkt ist, waren wir sehr positiv von der Qualität und Expertise der agierenden Fondsmanager überrascht. Aus unserer Sicht sind einige sehr erfahrene und qualitativ hochwertige Fondsmanager, teilweise auch mit langjährigem Track Record, im Markt tätig.

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar