Diversifikation mit Hang zur Katastrophe

Der Markt für Insurance Linked Securities (ILS) ist in den vergangenen zehn Jahren stark gewachsen, Cat Bonds haben sich von damals zwölf auf heute 32 Milliarden Dollar fast verdreifacht.

Die Unkorreliertheit der Asset-Klasse zu Anleihen- und Aktienmärkten ist das Hauptargument, diese Katastrophen-Anleihen zur Portfolio-Diversifikation zu nutzen. Doch auch der Klimawandel beeinflusst die Asset-Klasse.

Insurance Linked Securities decken große Schadenereignisse wie Hurrikans oder Erdbeben ab, haben kurze Laufzeiten von üblicherweise drei bis vier Jahren und versprechen im Niedrigzinsumfeld gute Renditen: Katastrophenanleihen sind unter Bond-Investoren aber vor allem wegen ihrer Diversifikationseigenschaften beliebt. Die Korrelationen sind niedrig – mit wenigen Ausnahmen, weiß Michael Stahel, Partner und Portfoliomanager im ILS-Team von LGT Capital Partners. Einseitig bestehe eine tiefe Korrelation zu Aktien- und Anleihemärkten, weil zum Beispiel die globale Finanzmarktkrise, Goldpreis, US-Dollar oder Eurokrise, US-Präsidentschaftswahlen etcetera keinen Einfluss auf Cat Bonds haben und hatten. Umgekehrt könne es aber im Fall eines Erdbebens historischen Ausmaßes beispielsweise im Silicon Valley nicht nur zu Ausfällen von Cat Bonds, sondern auch zu erheblichen Verwerfungen auf den Aktienmärkten kommen. „In so einem Fall würde die Diversifikation nur noch bedingt funktionieren.“ Gerade gegen solch ein Erdbeben-Risiko hat sich unlängst die Google-Mutter Alphabet mit einer Cat-Bond-Emission abgesichert. „Wir sehen es immer wieder, dass große Corporates als Sponsoren von Cat Bonds auftreten, wenn die Risiken zu hoch sind, um sie über eine Versicherung abzudecken wie beim milliardenschweren Google Campus“, so Stahel. Wir finden das natürlich spannend, da Anleihen von Corporates dem Markt zu weiterem Wachstum verhelfen.“

Pandemie-Bonds der Weltbank

Nicht alle Katastrophen-Bonds zielen auf Naturkatastrophen ab. Auch im Lebensversicherungsbereich gibt es ILS, die Mortalitätsrisiken abdecken. Dass die Korrelationen nicht immer niedrig sind, zeigt der Fall zweier Pandemie-Bonds, die die Weltbank 2017 vor dem Hintergrund von Ebola gesponsort hatte, um ärmere Länder im Krisenfall mit ausreichend Kapital zu versorgen. Beide fielen im Zuge der Corona-Krise aus. Eine Schlappe für Anleger, die mit den Bonds auf Diversifikation im allgemeinen Drawdown der Märkte gesetzt hatten. „Wir hatten von beiden Tranchen die obere mit einem für solche Pandemie-Ereignisse auf 16,67 Prozent begrenzten Ausfallrisiko in unserem Portfolio, allerdings begrenzen wir Pandemierisiken generell auf maximal fünf Prozent des Portfolios, da eine Pandemie als solches ein globales Ereignis ist und nicht geografisch begrenzt wie übliche Naturkatastrophen“, erklärt Dirk Schmelzer, Senior Portfolio Manager für ILS von der Plenum Investments AG. Außerdem zeichne man keine Titel mit einem durchschnittlichen Ausfallrisiko von mehr als vier Prozent. „Dadurch konnten wir die Verluste durch die Ausfälle deutlich begrenzen.“ Auch der ILS-Manager Solidum Partners war in die obere Tranche investiert: „Über alle Portfolien gemittelt betrug der Ausfall auf diese Position aber weniger als 0,1 Prozent des NAV“, so Gründungspartner und Fondsmanager Dr. Karsten Bromann. Nicht in die Weltbank-Bonds investiert hatte LGT ILS: „Wir haben die Pandemie-Bonds der Weltbank nicht gehalten, sie erschienen uns zu risikobehaftet“, sagt Michael Stahel.

32 Milliarden US-Dollar betrug laut LGT ILS das Marktvolumen ausstehender Cat Bonds in 2020. Betrachtet man den Swiss Re Cat Bond Index, so beträgt die durchschnittliche Running Yield etwa 5,8 Prozent mit einem Risikomaß, also einer durchschnittlichen Ausfallwahrscheinlichkeit, von 2,8 Prozent. Nach diversen Schätzungen beträgt der Anteil von Insurance Linked Securities etwa 90 Milliarden US-Dollar (nach einem Höchststand von etwa 100 Milliarden in 2018) von insgesamt 600 Milliarden am gesamten Rückversicherungsmarkt. Auf Cat Bonds entfällt etwa ein Drittel der ILS, die übrigen zwei Drittel sind so genannte Collateralized Reinsurance Transactions (CRI), die aus bilateralen One-to-one-Kontrakten mit zwölfmonatiger Laufzeit bestehen. „Man könnte die CRI auch als „private Cat Bonds“ bezeichnen, da die Transaktionen nicht syndiziert sind, die Verträge bilateral geschlossen werden und die CRI damit auch nicht handelbar sind“, meint Michael Stahel von LGT ILS. Eine ISIN gibt es nur für die Cat Bonds. Diese werden durch Broker gehandelt, die aber keine Market-Maker sind und selbst kein Buch halten. „Die Order erfolgt meist noch ganz klassisch per Telefon oder E-Mail“, so Stahel.

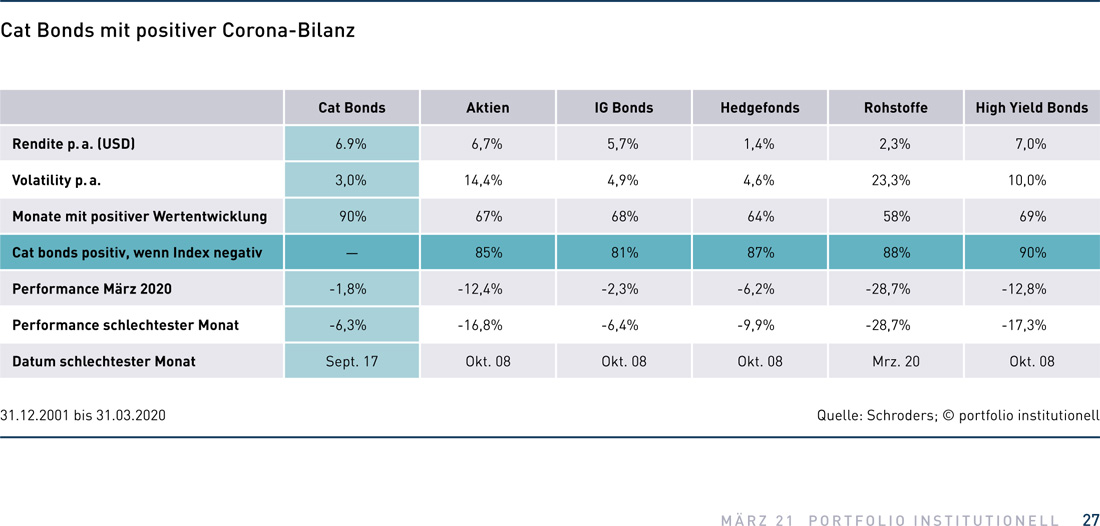

Harvey, Irma und Maria

Aktuell bewegt sich der Markt seit den vergangenen Jahren eher seitwärts. Grund für die leichte Delle beim Marktvolumen sind die schadensreichen Jahre 2017 – mit gleich drei Wirbelstürmen namens Harvey, Irma und Maria in den USA und Puerto Rico – und 2018, nach denen sich einige Investoren von der Asset-Klasse abgewendet haben. Aufgrund der Corona-bedingten Schäden in 2020 stiegen aber gerade die den Investoren in Aussicht gestellten Prämien. „Wir halten es aufgrund des Prämienanstiegs für sehr aussichtsreich, aktuell in Cat Bonds und CRIs zu investieren“, so Michael Stahel von LGT ILS.

Sekundärschäden nehmen zu

Einen unmittelbaren Einfluss des Klimawandels auf die Ausgestaltung von Cat Bonds verneinen spezialisierte Asset Manager und Rückversicherer gleichermaßen. „Der Einfluss des Klimas wird sich langfristig bemerkbar machen. Kurzfristig überlagert die natürliche Klima-Variabilität die langfristigen Klimaveränderungen. Bei Cat Bonds, die in der Regel drei bis vier Jahre laufen, spielen die langfristigen Gesichtspunkte und damit der langfristige Klimawandel daher eine untergeordnete Rolle“, so Henning Ludolphs, Zentralbereichsleiter Retrozession und Kapitalmärkte der Hannover Rück. „Größeren Einfluss haben Veränderungen der versicherten Werte und deren Konzentration sowie Annahmen über Natureinflüsse der nächsten Jahre. Ebenfalls Berücksichtigung finden Schäden der vergangenen Jahre: Sollte die Schadenerfahrung schlecht sein, werden die künftigen Preise dies berücksichtigen, um somit zu einem Ausgleich über die Zeit zu kommen. Auch hier spielen kürzere Zeiträume eine Rolle.“ Die Hannover Rück gibt an, dass „derzeit etwa 60 Prozent unserer wesentlichen Schutzdeckungen an Investoren“ gehen. Dies geschieht vorwiegend in Form der besicherten Rückversicherung (Collateralized Reinsurance).

Was aber auch in der kurzen Frist zugenommen hat – und hier ist der Klimawandel sicher auch ein Faktor – seien die Versicherungsschäden aus kleineren Ereignissen wie zum Beispiel Starkregen, Schnee oder Hagel. „Bei diesen sogenannten Sekundär- oder Allnaturgefahren, die meist aggregiert in einem Bond zusammengefasst werden, sehen wir schon eine starke Zunahme an Schadenereignissen, die auch zu Ausfällen führten“, so Dirk Schmelzer von Plenum Investments. „Die Frequenz von kleineren Schadensereignissen und die Häufung von sogenannten Sekundärgefahren wurde von einigen Modellen unterschätzt.“ Auch ein anderer Asset Manager betont Defizite in diesen so genannten Aggregatsdeckungen. „Hier summieren sich viele kleinere Events. Diese Anleihen haben sich zuletzt häufig als schlecht modelliert erwiesen. Es kann hier leicht zu Ausfällen kommen, wenn sämtliche Risiken einer Region zusammengefasst werden.“ Auch Bonds auf US-Waldbrandgefahren seien von der Modellierung her stark angepasst worden in den vergangenen Jahren.

Grundsätzlich aber seien die Modelle, die Versicherer und auch die Asset Manager verwendeten, um Cat-Bond-Risiken zu modellieren, laufend an den neuesten Kenntnisstand der Wissenschaft angepasst, was die Klimaerwärmung betreffe. „Die Zunahme der Schadensereignisse und damit der Ausfallwahrscheinlichkeit wird fortlaufend in die Modelle eingepreist“, so Stefan Müller, Gründungspartner und Fondmanager von Solidum. Und sein Kollege Karsten Bromann betont zudem die sozioökonomischen Faktoren, die, unabhängig vom Klimawandel, die Schadenshöhe beeinflussen. Michael Stahel von LGT ILS bringt hierfür ein gutes Beispiel: So habe der Zuzug von Menschen nach Florida zu einer extrem steigenden Bautätigkeit geführt und die erhöhten Anforderungen an die Bausubstanz zudem wiederum zu steigenden Baukosten. So wüchsen auch die versicherten Summen im Fall eines Katastrophenereignisses massiv an.

Kosten der Verbriefung

Einen Cat Bond zu platzieren lohne sich erst ab großen Losgrößen von 300 bis 400 Millionen US-Dollar und mehrjähriger Laufzeit, weiß Stahel, der früher selbst für die Swiss Re solche Anleihen strukturiert hat. „Die rechtliche Struktur für eine Erstemission aufzubauen kann bis zu einer Million Dollar kosten, dies beinhaltet die Kosten für die Strukturierung, die Legal Fees, die Risikomodellierung und die Platzierung der Anleihe. Das übernimmt meist eine Investmentbank. Dieser fixe Betrag relativiert sich über das Volumen der Anleihe und auch dann, wenn neue Takedowns in der Folgezeit emittiert werden, dann kostet die Emission nur noch ein Bruchteil der ursprünglichen Kosten.“ Stahel weist an dieser Stelle darauf hin, dass bei einem Cat Bond das Collateral in einem Special Purpose Vehicle jederzeit gesichert sei, es also streng genommen kein Gegenparteirisiko gebe. Die Hannover Rück, gefragt nach den üblichen Kosten einer Verbriefung, antwortet auf Anfrage: „Erstemissionen nehmen im Vergleich zu wiederholten Emissionen mehr Zeit in Anspruch. Ganz grob kann man bei einer Emission von 200 Millionen US-Dollar von Kosten in der Größenordnung von ein Prozent ausgehen.“ Dies beinhalte Kosten im Zusammenhang mit der Emission und jährlich wiederkehrende Kosten, wobei letztere nur einen relativ geringen Teil ausmachten.

Interessant können Cat Bonds für Family Offices oder Stiftungen sein. Manche Stiftungsfonds investieren auch in Cat Bonds, um zu diversifizieren. Lebensversicherer dürfen aufgrund der Spartentrennung nicht in Cat Bonds investieren. Für Investoren, für die die deutsche Anlageverordnung relevant ist, sind Cat Bonds nach wie vor kein zulässiger Gegenstand. Die Bafin hat die Erwerbbarkeit nicht bejaht.

Erzielbare risiko-adjustierte Renditen von Cat Bonds liegen nach Angaben von Asset Managern bei etwa sechs Prozent über Geldmarkt. Teilweise würden Kupons über 15 Prozent gezahlt. „Das geht dann aber auch mit einem entsprechend hohen Ausfallrisiko einher. So ein Bond ist vergleichbar mit einem sehr riskanten High-Yield-Bond“, so Karsten Bromann von Solidum.

Cat Bonds und Inflation

Da der Ertrag bei einem Cat Bond sich aus den Komponenten Versicherungsprämie und Geldmarktzinssatz zusammensetzt, stiegen bei einem steigenden Inflationsumfeld auch die Versicherungsprämien typischerweise an, da das zugrundeliegende Geschäft der Versicherungspolicen laufend Wertanpassungen unterzogen sei, findet Bromann von Solidum. „Führt die Inflation auch zu einem Anstieg der kurzfristigen Geldmarktzinsen, profitiert der Investor von diesem Markttrend. Der Anstieg der Versicherungsprämie betrifft aber nur neu aufgelegte Cat Bonds, da die Prämie über die Laufzeit des Cat Bonds typischerweise fixiert ist.“ Wichtig für Investoren sei es zu wissen, dass ein typischer Cat-Bond-Fonds eine durchschnittliche Laufzeit von 1,5 Jahren bei einer Modified Duration von etwa 0,10 Prozent habe. „Somit wirken sich Änderungen im Credit Spread als auch Zinsspread nur sehr geringfügig auf ein Cat-Bond-Portfolio aus“, so Bromann.

Neben Rückversicherern tummeln sich auch traditionell viele Erstversicherer am ILS-Markt. In Europa dominieren die klassischen Rückversicherer mit ihren Retrozessionen. Solidum zufolge ist regional zu beobachten, dass „Europa und die Bermudas traditionell eine starke Rückversicherungsindustrie vorweisen, wohingegen in den USA besonders viele Erstversicherer sitzen. Auch Japan ist speziell, da der Versicherungsmarkt dort sehr konzentriert ist und fast alle japanischen Risiken von Erstversicherungsunternehmen stammen.“ Cat Bonds zu strukturieren lohnt sich für Versicherer vor allem für solche Schadenereignisse, die außergewöhnlich hoch sind und die die Versicherer nicht auf ihrer Bilanz halten wollen, wie zum Beispiel Erdbeben oder Hurrikans. Wo die Erstversicherer bevorzugt sogenannte Indemnity-Bonds auflegen, die die konkreten Industrieschäden übernehmen, wählen Rückversicherer naturgemäß häufig Marktschadens-basierte Bonds.

Der Markt für ILS ist stark gewachsen und war zuletzt leicht rückläufig. Corona könnte als Treiber wirken für eine neue Attraktivität dieser Asset-Klasse. Damit Investoren für ihr Risiko angemessen entschädigt werden, sind Modelle entscheidend, die den Klimaveränderungen, auch auf kurze Frist, Rechnung tragen und auch Preisveränderungen genau berücksichtigen. Für die Portfolio-Diversifikation können Cat Bonds ihren Beitrag leisten.

Autoren: Daniela EnglertSchlagworte: Catastrophe Bond, Cat Bond, Katastrophenanleihe | Corona-Pandemie | Klimawandel

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar