Drei Wege für die Lebensversicherung

Leistungsnorm der Besten Wo das Kundengeld angelegt wird? Leistungsnorm anhand der Ablaufleistungen

Die Lebensversicherung driftet in drei Garantielager auseinander – vorerst meist nur in der Theorie. In vielen Schubladen der Produktschmieden liegen Konzepte, die das Ende der häufigsten deutschen Altersvorsorge besiegeln könnten. Eine Bestandsaufnahme.

Bisher ist der Markt für kapitalbildende Lebensversicherungen auf der Produktseite überschaubar. 80 Prozent der Verträge bieten dem Kunden eine fest zugesagte Mindestverzinsung über klassische Deckungsstockgarantien. Die restlichen 20 Prozent sind Fondspolicen, die entweder komplett auf Garantien verzichten oder eine Garantie über den Kapitalmarkt bieten. Alle Garantien sind üblicherweise für die gesamte Vertragslaufzeit wirksam. Das könnte sich in den nächsten Jahren ändern.

Längst werden abgekürzte oder nur endfällige Garantien diskutiert. Einige Vorstände wagten sich jüngst aus der Deckung und kündigten für 2013 Innovationen an. Dabei wissen alle, dass solche Novitäten vom Versicherungsaufsichtsgesetz (VAG) nicht gedeckt sind, weil eine durchgängige Garantie vorgeschrieben ist. Im VAG heißt es unmissverständlich: „Die Bestände des Sicherungsvermögens sind so anzulegen, dass möglichst große Sicherheit und Rentabilität bei jederzeitiger Liquidität des Versicherungsunternehmens unter Wahrung angemessener Mischung und Streuung erreicht wird“ (Paragraf 54).

Auch die Anlageformen sind vorgeschrieben (Paragraf 2 Anlageverordnung). Ursprünglich sollte schon 2008 eine Änderung des VAG erfolgen, um deutschen Versicherern die Einführung von Variable Annuities (VA) zu ermöglichen. Dies hätte eine risikoadäquate marktnahe Bewertung von Garantien bei fondsgebundenen Versicherungen in Abhängigkeit von der jeweiligen Kapitalanlage und den gewählten Absicherungsinstrumenten erlaubt. Der Kunde hätte die Wahl gehabt zwischen garantierter Auszahlung im Todesfall, garantierter einmaliger Kapitalzahlung oder garantierter Rente, Kapitalerhalt, Mindestverzinsung oder Höchststandgarantien.

In den Schubladen liegen konkrete Pläne

Bei Variable Annuities entnimmt das Unternehmen dem Fondsvermögen jährlich einen vorher festgelegten Anteil. Mit diesem sichert es sich gegen Risiken wie einen Aktiencrash mit Hilfe von Derivaten ab. Axa hat mit diesem Produkt in der Finanzkrise teure Erfahrungen gemacht. Das Hedging wurde in bestimmten Kapitalmarktsituationen so teuer, dass Verluste aus dem Eigenkapital ausgeglichen werden mussten. Kein Wunder also, dass der Änderungsantrag des Versicherungsaufsichtsgesetzes wegen der Finanzkrise nicht die parlamentarischen Hürden schaffte. Somit dürfen rein deutsche Lebensversicherer solch flexible Kapitalmarktgarantien derzeit nicht anbieten, anders als international aufgestellte Unternehmen, die ihr VA-Produkt außerhalb Deutschlands aufgelegt haben, so auch Allianz, Ergo, R + V und Swiss Life. Der Vertrieb in Deutschland ist ausdrücklich erlaubt.

Die einheimischen Anbieter haben inzwischen bei Fondspolicen einen Mix unterschiedlicher Garantien über den Deckungsstock hinaus aufgebaut. Modern sind dynamische Hybride: Bei denen wird das Kapital auf drei Töpfe verteilt, den klassischen Deckungsstock, einen Wertsicherungsfonds und freie Fonds. Somit wird trotz Garantie noch Geld in freie Fonds investiert. Verliert der Fonds an Wert, wird zur Sicherung Geld in die konservativen Töpfe umgeschichtet. Im unglücklichsten Fall entwickelt sich der Markt so schlecht, dass wegen der Bruttobeitragsgarantie gar kein Geld in freie Fonds gesteckt werden kann.

Vermittler müssen also auch heute schon genau hinsehen, welche Garantien tatsächlich bei Fondspolicen geboten werden. Die gelten nämlich bei VA-Produkten oft nur bei Ablauf des Vertrages und nicht bei vorzeitigem Ausstieg – im Gegensatz zu Hybriden und dem ICPPI-Modell der Fondsgesellschaft DWS. Letzteres bildet die Garantie nur durch dynamisches Umschichten zwischen Fonds unterschiedlichen Risikos ab und verzichtet komplett auf Deckungsstock und gesonderte Garantiefonds. Durch tägliche Überprüfung der Vermögensaufteilung wird über einen finanzmathematischen Algorithmus die Garantie auf Basis des aktuellen Kapitalmarktzinses bestimmt.

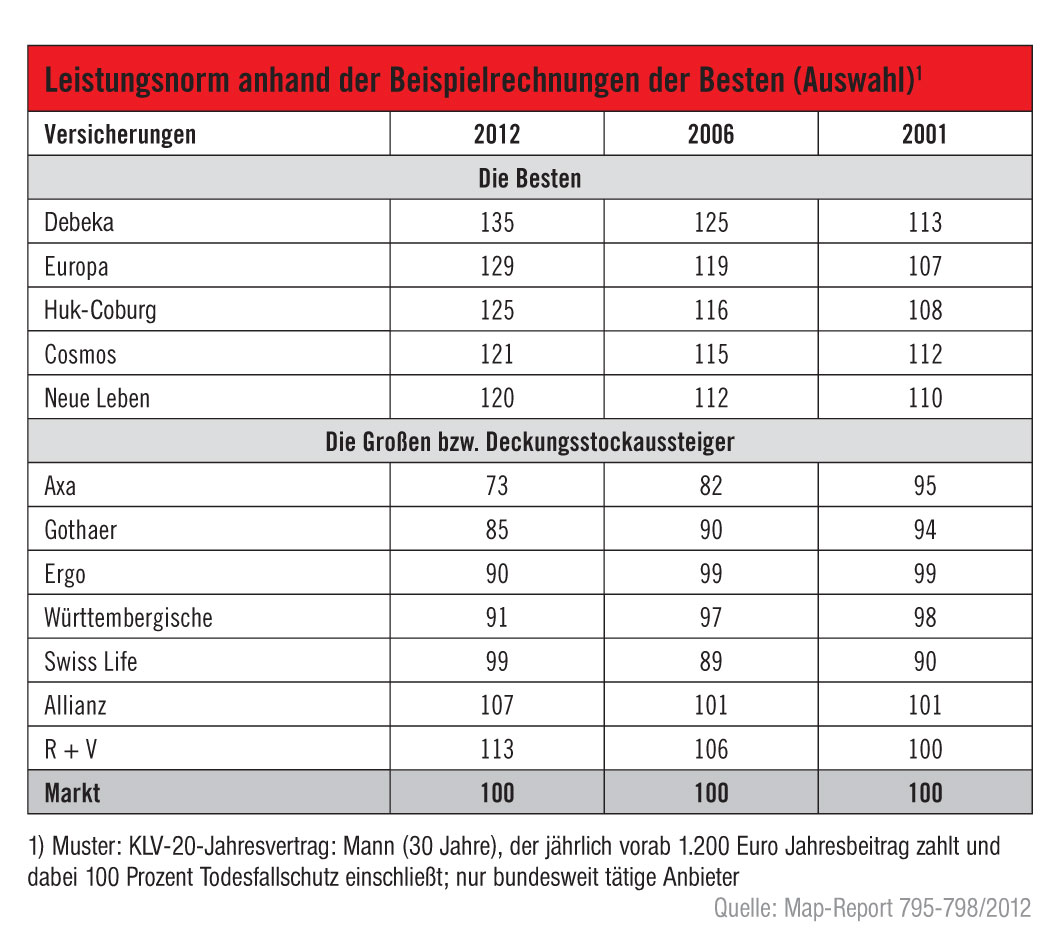

Noch dominieren Deckungstockgarantien. Die Leistungen von 2012 auslaufenden Kapitallebensversicherungen (KLV) brachten bei 30 Jahren Laufzeit im Branchenschnitt 5,01 Prozent Rendite auf den eingezahlten Beitrag. Und das bei enormen Leistungsunterschieden, wie der Marktbeobachter „Map-Report“ in der Ausgabe „Zeit für Lebensversicherungen – Ablaufanalyse 2001 bis 2012“ zeigt (siehe Tabelle "Leistungsnorm der Besten"). Bei der Analyse stand folgender Musterfall Pate: Ein 30-jähriger Mann, der 1.200 Euro jährlich eingezahlt hat. Nach 30 Jahren bekommt er 2012 im Marktdurchschnitt 83.935 Euro ausgezahlt, rund 2.000 Euro weniger als noch 2011.

Bei den beiden besten Anbietern Debeka und Huk-Coburg waren es jeweils rund 100.000 Euro. Letzteres schaffte vor zwölf Jahren die ganze Branche. Seitdem geht es kontinuierlich bergab. Aber im Vergleich zum Jahr 1988 ist die Ablaufleistung nur um 9.500 Euro und die Beitragsrendite nur um 1,2 Prozentpunkte gesunken, wie Map-Report errechnet hat. „Für eine langfristige Versorgung ist das, auch angesichts langer Jahre niedriger Inflation, ein sehr vorzeigbares Ergebnis“, sagt dessen Chefredakteur Manfred Poweleit. Schuld am Renditerückgang der vergangenen zehn Jahre ist vor allem die rückläufige Entwicklung am Zinsmarkt, da rund 85 Prozent des Kapitals in vergleichsweise sichere Anlageformen fließen muss. Etwa seit 1995 spielen die Finanzmärkte verrückt.

Anlageart ist Fingerzeig für den Vertrieb

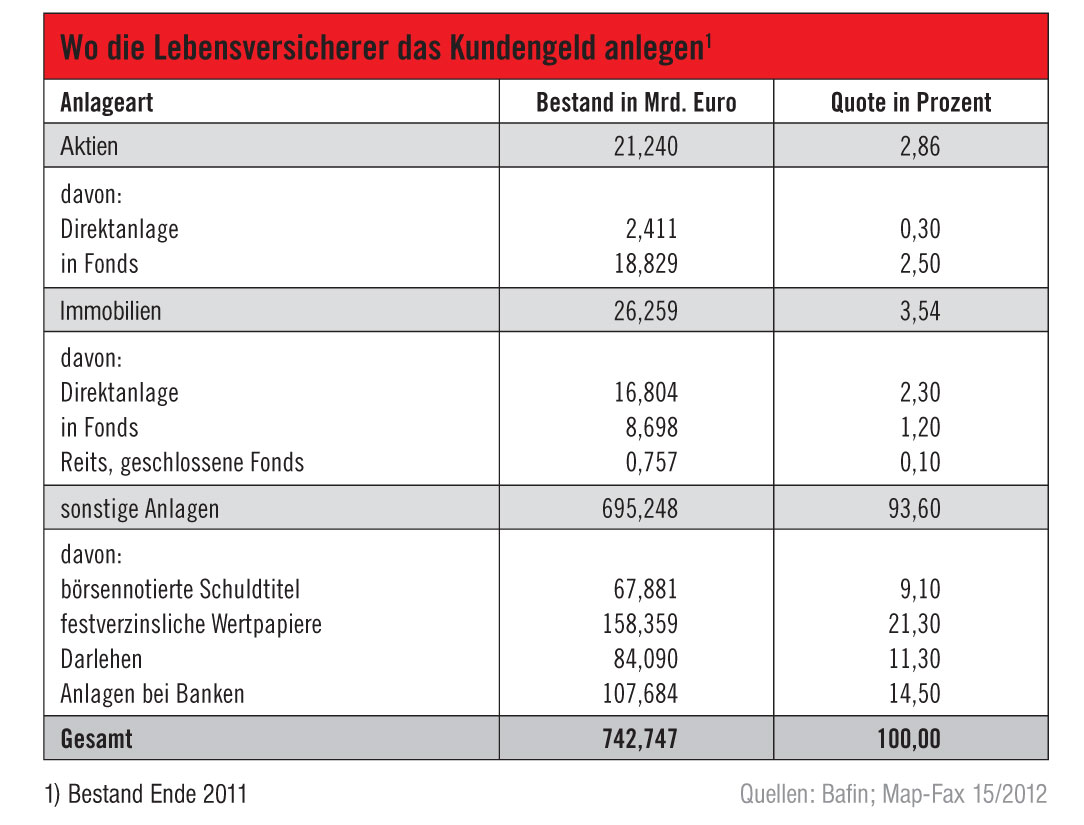

Wunderdinge bei der Kapitalanlage sollte vorerst niemand erwarten. Die Lebensversicherungen könnten 35 Prozent in Aktien anlegen; faktisch sind es Ende 2011 nur 2,86 Prozent gewesen, wie die jüngste Kapitalanlagestatistik der Finanzaufsicht Bafin zeigt. Weitere 3,54 Prozent stecken in Immobilien, das Gros aber in festverzinslichen Wertpapieren (siehe Tabelle "Wo das Kundengeld angelegt wird"). Dort ist nicht das Anlagemedium das Problem, sondern der Schuldner; zudem sind die Zinsen im Keller. Die Zahlen sind immerhin ein wichtiger Fingerzeig für den Vertrieb.

Für Deutschlands Lebensversicherer bleiben Aktien in Zeiten geldüberschwemmter Märkte zu riskant. Wenn sich Anlageprofis dort zurückhalten, kann das für Laien keine vernünftige Anlageform für das Alter sein. „Demnach ist der Vertrieb von Aktienfondspolicen wohl nicht zu rechtfertigen, ohne sich der Gefahr einer Falschberatung auszusetzen“, sagt Poweleit. Ähnlich sei es bei Immobilien. Durch die erschwerte Kapitalanlage tun sich die Versicherer auch schwerer, die klassische Deckungsstockgarantie zu erwirtschaften. Zwar hilft ihnen, dass der Höchstrechnungszins im Neugeschäft zu Jahresbeginn auf 1,75 Prozent und damit auf den historisch niedrigsten Wert gesunken ist.

Doch die Erträge sind angesichts von derzeit rund 1,77 Prozent für zehnjährige Bundesanleihen weit davon entfernt, nachhaltig den durchschnittlichen Garantiezins für alle Jahre zu erwirtschaften: Der liegt bei 3,3 Prozent. Einige Anbieter schaffen mit der traditionellen Lebensversicherung keine auskömmlichen Margen mehr. Besonders die Tarifgeneration mit 4,0 Prozent Garantiezins, der im Neugeschäft von Mitte 1994 bis Mitte 2000 galt, macht den Anbietern jetzt wegen der Niedrigzinsen schwer zu schaffen. So liegt der für die Ermittlung der Deckungsrückstellung zu berücksichtigende Referenzzinssatz 2011 laut einer Studie der Assekurata Assekuranz-Rating-Agentur bei 3,92 Prozent und damit unter dem Garantiezins von seinerzeit 4,0 Prozent. Somit mussten die Gesellschaften für diese Verträge 2012 erstmals Zinszusatzreserven bilden, im Schnitt 0,24 Prozent der Deckungsrückstellung. „Für den Gesamtmarkt entspricht dies auf Basis der Geschäftsdaten 2010 einem Volumen von 1,5 Milliarden Euro – das sind etwa zehn Prozent des Rohüberschusses“, berichtet Assekurata-Geschäftsführer Reiner Will.

Daher ist es kein Zufall, dass sich gerade Gesellschaften mit niedriger Rendite aus der klassischen Lebensversicherung zurückziehen wollen. „Die Kapitallebensversicherung hat nur Zukunft, wenn sie sich auf Fondsprodukte fokussiert und Garantien an die Kapitalmärkte verlagert“, sagt etwa Klaus Leyh, Chef der Niederlassung Deutschland von Swiss Life (siehe portfolio international 02/2012). Auch andere arbeiten an Ausweichstrategien. So bietet Zurich Deutscher Herold im Maklergeschäft für Privatkunden gar keine klassischen Kapitallebensversicherungen und -rentenversicherungen mehr an. Stattdessen setzt man auf Produkte mit dem DWS-Garantiemodell ICPPI.

Strategien der Anbieter sind höchst unterschiedlich

Ähnlich geht auch die Gothaer vor, die das Geschäft mit klassischen Lebensversicherungen zugunsten fondsgebundener Produkte zurückfährt und Fondslösungen auch für die Absicherung biometrischer Risiken einsetzt. HDI-Gerling schreckt potenzielle Neukunden durch extrem schlechte Überschussbeteiligung im Bestand ab, preist aber seine Fondspolicenpalette an. „Intelligentere Garantien“ verspricht auch Ergo-Chef Torsten Oletzky für 2013. Klartext redet dagegen Rolf Berndt: „Wir bleiben so lange wie möglich bei den Deckungsstockgarantien und sehen die Kombination aus Niedrigzinsen und künftigen Eigenkapitalanforderungen als Herausforderung an unser Geschäftsmodell an“, sagt der Vertriebsvorstand der Stuttgarter Leben.

Der Volkswohlbund will zwar auch am Deckungsstocksystem festhalten, kann sich aber vorstellen, „dass Garantien nur noch abschnittsweise und nicht mehr über die gesamte Vertragslaufzeit gegeben werden“, verlautbarte Joachim Maas bei Vorstellung der Geschäftszahlen 2011. Was genau damit gemeint ist, wollte portfolio international wissen, doch der Vorstandschef wich dem Gespräch aus, „weil noch keine Konkretisierungen zu dem Thema möglich sind“. Das bringt die Makler des Dortmunder Gegenseitigkeitsvereins auch nicht weiter. Solch diffuses Branchengeflüster ist derzeit vielerorts zu hören. „Zu den größten Kritikern gehören Gesellschaften, die ihre Daten verweigern oder weit unterhalb des Mittelmaßes landen“, urteilt Map-Report-Chef Poweleit. So haben Aachen Münchener, HDI-Gerling und Zurich keine Daten zur Ablaufleistung 2012 genannt, während zum Beispiel Axa, Gothaer, Ergo und Swiss Life den Kunden wenig Vergnügen bereiten. „Leistungsstarke Lebensversicherer werden auch weiter traditionelle Garantieprodukte anbieten“, prognostiziert Poweleit.

Auszahlungssummen klaffen weit auseinander

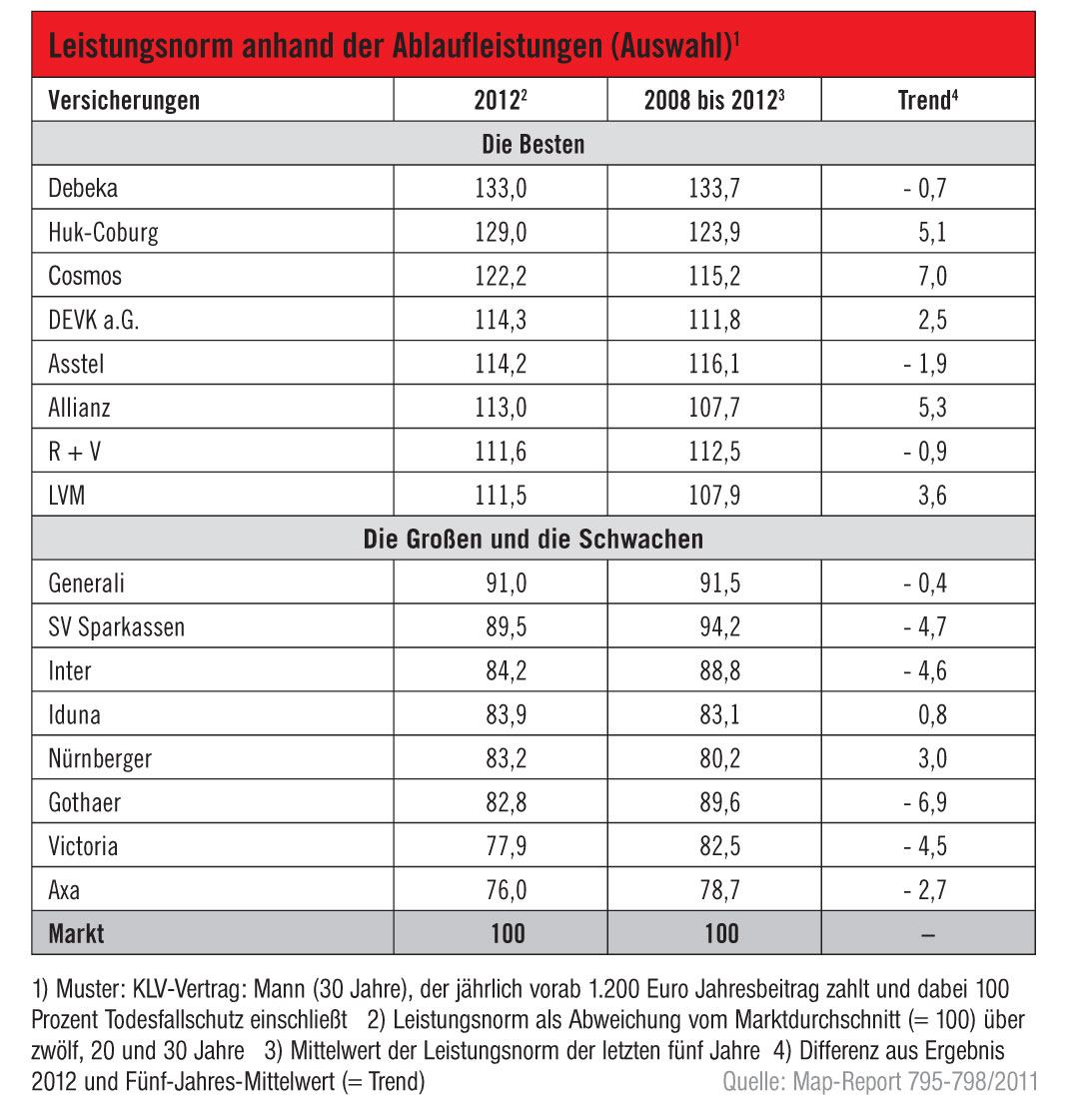

Die Differenzierung innerhalb der Branche ist gewaltig. Ein 30-jähriger Mann, der vorschüssig 1.200 Euro jährlich über 30 Jahre Laufzeit eingezahlt hat, bekommt 2012 im Marktdurchschnitt knapp 84.000 Euro ausgezahlt. Unter 49 gemeldeten Versicherern zahlten folgende Unternehmen rund zehn Prozent weniger aus als der Durchschnitt: Iduna, Generali, Axa, Swiss Life, Barmenia, Gothaer und Victoria (heute: Ergo Leben). Die Police der Gothaer schaffte nur 4,3 Prozent Rendite. Map-Report hat aus den drei Laufzeiten von zwölf, 20 und 30 Jahren für 2012 einen Durchschnitt gebildet und diese Leistungsnorm mit der Entwicklung der letzten fünf Jahre ins Verhältnis gesetzt. Auf diese Weise lassen sich Trends erkennen. Am deutlichsten im Aufwärtstrend bei der Ablaufleistung befinden sich Cosmos, Allianz und Huk-Coburg (siehe Tabelle "Leistungsnorm anhand der Ablaufleistungen").

Dagegen sind Gothaer, Continentale und Volkswohlbund in einem starken Abwärtstrend bei der Leistung. Richtig aufklaren wird sich die Lage wohl erst, wenn die verschärfte europäische Versicherungsregulierung Solvency II kommt, wahrscheinlich zum 1. Januar 2014. Schon jetzt werden Ausweichstrategien getestet, mit denen man zusätzliches Eigenkapital für die Garantien zu sparen hofft, obwohl unter Solvency II wahrscheinlich gar kein Höchstrechnungszins mehr vorgeschrieben wird.

Zwei aktuelle Beispiele:

Erstens: Mit einer neuen Tarifgeneration und einem „Unisexretter“ will die Continentale seit April dafür sorgen, dass ihre Kunden nicht unbeabsichtigt in der Unisexwelt landen und gegebenenfalls mit höheren Beiträgen rechnen müssen. Mit dem Unisexretter können Kunden selbst dann in der alten, nach Geschlecht kalkulierten Vertragswelt bleiben, wenn sie nach dem 21. Dezember 2012 Änderungen am Vertrag vornehmen. Möglich wird das durch Sonderzahlungen, die Wahrnehmung von Nachversicherungsgarantien und durch Erhöhungen des laufenden Beitrags.

Zweitens: Die LV 1871 umgeht den aktuellen Garantiezins von 1,75 Prozent und bietet über ihre Liechtenstein-Tochter Private Assurance AG eine „Rente Garantie Plus“ mit dem dort üblichen Garantiezins von 2,25 Prozent. Der Kunde hat dabei die Wahl zwischen Deckungsstock und Partizipation an der Wertentwicklung des Euro Stoxx 50. Auch ein Wechsel zwischen beiden Varianten ist jährlich möglich.

Möglicher Druck von Aktiengesellschaften

Andere Anbieter, die traditionell sehr kostengünstig arbeiten, wie Huk-Coburg, Cosmos, Hannoversche oder Debeka, setzen dagegen weiter auf Deckungsstockgarantien. „Eine Beitragsgarantie können manche Unternehmen bei jetzt nur noch 1,75 Prozent Rechnungszins nicht mehr gewährleisten“, erklärt Hans Olav Herøy. Der Vorstand der Huk-Coburg sieht bei vielen Gesellschaften vor allem bei kurzen Laufzeiten von zum Beispiel zwölf Jahren ein Problem: Dort dürfen maximal 10,8 Prozent Kosten entstehen, um die Garantie nicht zu gefährden, hat er ausgerechnet. Das schaffen viele Versicherer nicht. Wer beim Zwölfjahresvertrag zwischen 20 und 24 Prozent Kosten produziert, schafft die Beitragsgarantie nicht mehr.

Bei Kosten zwischen elf und 20 Prozent müsste die Gesellschaft ihre Kosten senken oder kräftig zwischen den einzelnen Lebenprodukten hin und her verschieben, um die Garantie zu halten. Am Überschuss für Kunden kann man kaum geizen, ohne dass dies auffällt. „Nur noch sieben Anbieter können problemlos Beitragsgarantien gewähren“, hatte Herøy im vergangenen Jahr auf Basis der Kosten und des Neugeschäfts 2009 sowie der Zinsen 2011 ausgerechnet und damit auch die Huk-Coburg einbezogen. „Meine Aussage ist weiterhin aktuell, denn die Kostenstruktur im Markt hat sich nicht wesentlich verändert“, sagte Herøy auf Nachfrage für diese Recherche. „Die Unternehmen, die sich nicht ohnehin im Neugeschäft von klassischen Garantien verabschiedet haben, weil sie im Wesentlichen Fondsprodukte verkaufen, präferieren eher modifizierte Abschnittsgarantien, um bei Solvency II leichteres Spiel zu haben“, vermutet der Huk-Vorstand. Probleme bekommt auch, wer hohe Bestände mit vier Prozent Garantiezins bedienen muss. „Generell stehen Unternehmen, die ein starkes Standbein im Biometriegeschäft haben und eine schlanke Kostenstruktur aufweisen, besser da“, sagt Herøy. Vorerst werde sich nicht besonders viel an den eingefahrenen Modellen ändern.

Endfällige Garantien kann er sich vorstellen, dann aber mit einer „aus Verbrauchersicht tragfähigen Lösung für vorzeitige Auflösung, da es bei Arbeitslosigkeit, Krankheit oder anderen Lebensumständen nötig sein kann, den Vertrag vorzeitig zu beenden. Der Druck auf neue Garantiemodelle dürfte vor allem von Aktiengesellschaften kommen, „falls durch die neuen Solvenzanforderungen eine Rendite für den Aktionär bei klassischen Garantien nur noch schwer darstellbar ist“. Vermittler müssen hellhörig werden, wenn manche Anbieter demnächst keinerlei Lebenprodukt mit klassischer Garantie mehr anbieten wollen.

Dort drohen Haftungsfallen, wenn eine sichere Altersvorsorge erwartet wird. Ein neueres Urteil des Oberlandesgerichts Karlsruhe besagt: Wenn ein Makler den Abschluss einer weiteren Personenversicherung empfiehlt, obwohl das Risiko durch bestehende Policen anderer Anbieter abgedeckt ist, muss er weitgehend über Vor- und Nachteile beraten. Erhält der Kunde keinen nachvollziehbaren und geordneten Überblick über alle wesentlichen leistungs- und beitragsrelevanten Unterschiede der bestehenden und der angebotenen Versicherung, muss der Makler Schadensersatz wegen Verletzung der Beratungspflichten zahlen (Az.: 12 U 56/11).

Hintergrund: Ein Makler hatte 2008 geraten, eine steuerbegünstigte Rentenversicherung mit BUZ-Schutz zu kündigen und stattdessen eine fondsgebundene Lebensversicherung als Nettopolice mit separater Vergütungsvereinbarung sowie eine selbstständige BU-Versicherung abzuschließen. Der Makler hatte nicht darauf hingewiesen, dass die Fondspolice keine Mindestrückkaufswerte und nur sehr schwache Garantien zusagt.

portfolio institionell newsflash 21.5.2012/dpo

Schreiben Sie einen Kommentar