Dynamische Korrelation: Wegweiser für Managed Futures

Die liquiditätsgetriebene Markterholung der vergangenen Jahre hat den Trendfolger-Strategien nicht genützt. Der Aufwärtstrend an den Aktien- und Bondmärkten wurde durch die „Risk-on-/Risk-off“-Dynamik überlagert. In welchem Umfeld ist mit einem Trendwechsel zu rechnen? Aufschluss geben dynamische Korrelationsanalysen.

Gastbeitrag von Dr. Jochen Papenbrock (PPI AG, Frankfurt und Think Tank Firamis) und Dr. Peter Schwendner (Zentrum für Alternative Investments und Risk Management, Zürcher Hochschule für Angewandte Wissenschaften).

Viele Hedgefondsstrategien haben seit 2011 nicht gut abgeschnitten. Auf den Downgrade der USA im August 2011 durch S&P folgten die LTRO-Operationen der EZB im November 2011. Die daraufhin im Februar 2012 einsetzende Erholung wurde von der Griechenland-Krise im Mai 2012 wieder gestoppt. Erst das von der EZB in Aussicht gestellten Aufkaufprogramm für Staatsschulden im August 2012 zeigte eine längerfristige Wirkung. Die Aktienmärkte liefen den Hedgefonds allerdings davon. Auch Managed-Futures-Strategien hinkten den Aktienmärkten hinterher. In der Zeitperiode von Anfang 2011 bis Ende April 2013 hat der Dow Jones Credit Suisse Core Managed Futures Hedge Fund Index etwa 2,7 Prozent verloren.

Die Anbieter von Managed-Futures-Fonds, denen meist Trendfolgestrategien zugrundeliegen, führen als Gründe das Fehlen von starken Trends an. Zwar erholten sich viele Aktienindizes ab August 2011 wieder und erreichten zum Teil sogar neue Allzeithochs. Dieser langfristige Aufwärtstrend war aber von zahlreichen Rückschlägen und Zickzack-Bewegungen überlagert. Gerade bei Government Bond Futures lieferten die marktüblichen Trendmodelle viele Fehlsignale, da sie als Reaktion auf „Flight to Quality“-Bewegungen neue Long-Signale generierten, obwohl aufgrund der langfristig niedrigen Zinsen kein substanzieller Performance-Beitrag auf der Long-Seite zu erwarten war. Katastrophenszenarien, wie Hyperinflation oder ein unstrukturierter Default innerhalb der EU, traten nicht ein. Daher ist ein besseres Verständnis hilfreich, in welchem Umfeld Managed-Futures-Strategien aussichtsreich sein können. Anders ausgedrückt: Gibt es eine objektive Charakterisierung des Marktverhaltens, die mit der Performance dieser Strategien korreliert? Der einzelne Portfoliomanager kann damit besser abschätzen, ob eine entsprechende Investition eine gute Ergänzung zum bestehenden Portfolio ist.

Eine solche Analyse ist nicht trivial. Die Futures-Märkte liefern über längere Zeiträume keine stabilen Korrelationen. Sie sind nicht-stationär und springen zwischen verschiedenen „Regimes“ hin und her. Da ein Managed-Futures-Fonds eine Vielzahl von Long- und Short-Positionen eingeht, dreht sich zudem das Vorzeichen der Korrelation zu den einzelnen Märkten im Zeitverlauf häufig um. Regressionsanalysen mit statischen Faktoren, wie bei der Return-Attribution, sind daher nicht dazu geeignet, den Zusammenhang zu einzelnen Märkten herzustellen. Eine modellfreie oder zumindest niedrig parametrisierte, rein datengetriebene Sicht ist notwendig, in der sich die Korrelationen dynamisch verändern können. Solche Werkzeuge sind die Suche nach ausgeprägten Korrelationsregimes sowie die Analyse mittels Korrelationsnetzwerken und -clustern.

Diese statistischen explorativen Methoden beruhen darauf, dass man die innerhalb einzelner Monate berechneten Korrelationsmatrizen zwischen den Futures nach ähnlichen Zeitperioden sortiert. Die Sortierung erfolgt auf Basis eines Abgleichs sämtlicher monatsbasierten marktübergreifenden Korrelationsverhältnisse. Sie wird anschließend einer intrinsisch aus den Daten gewonnenen Gruppierung – einem „Clustering“ – zugeführt, so dass prägnante Regimes damit automatisch herausgearbeitet sind. Jedes dieser Regimes enthält die Zeitperioden, in denen sich die Korrelationsverhältnisse der Märkte stark ähneln. Wenn diese Zeitperioden ökonomisch eingeordnet werden, kommt man zu dem Schluss, dass sich Perioden mit unterschiedlichen Korrelationseigenschaften voneinander separieren und regelrechte Umbauten der Korrelationsverhältnisse von Regime zu Regime abzeichnen. So sind die Korrelationen in den Risk-on-/ Risk-off-Perioden betragsmäßig deutlich höher als in den Perioden, die für die Zeit vor der Finanzkrise typisch waren. Zudem findet eine ganz andere Kopplung und Segmentierung der Märkte statt.

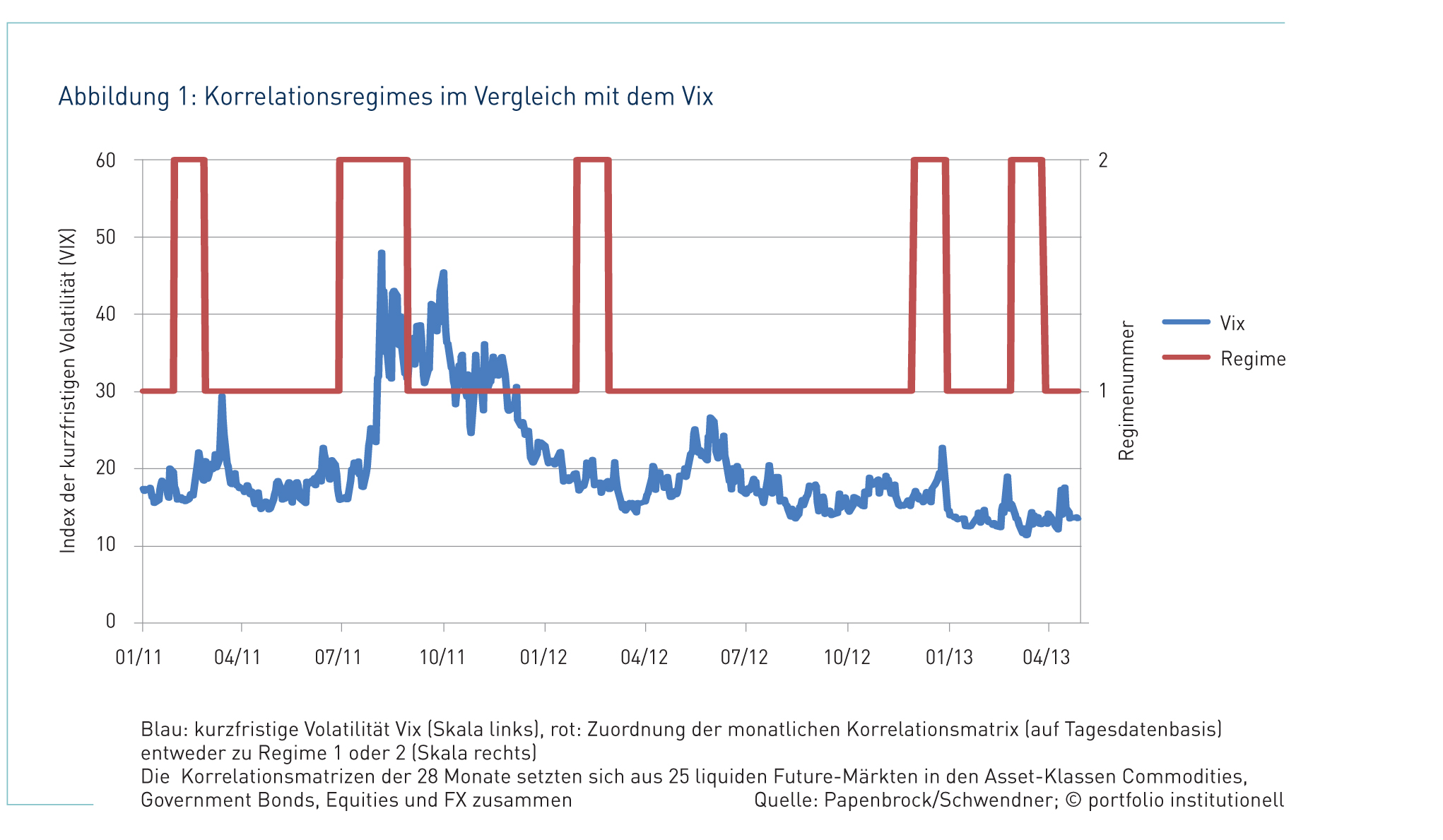

In Abbildung 1 sieht man den Index der kurzfristigen Volatilität Vix als Funktion der Zeit seit 2011. Darüber ist das Ergebnis der Regimezuordnung eingezeichnet. Von unten nach oben bezeichnen die zwei Niveaulinien die Zuordnung der einzelnen Monatsperioden zu den Regimes 1 und 2. Das Regime 1 ist für die Zeit nach der Finanzkrise typisch: In den entsprechenden Perioden sind die Beträge der Korrelationen wesentlich größer als in denen des Regimes 2. Grundlage für die Regimebestimmung sind die in den Monatsperioden berechneten Korrelationen von 25 liquiden Future-Märkten in den Asset-Klassen Commodities, Government Bonds, Equities und FX.

Vergleicht man die Einteilung der Märkte in Asset-Klassen mit der datengetriebenen Segmentierung der Märkte, so besteht beim Regime 1 eine Korrespondenz von nur 28 Prozent. Im Regime 2 dagegen, was eher repräsentativ für „normale“ Märkte mit wenig makroökonomischen Einflüssen steht, wird dagegen eine Korrespondenz von fast 60 Prozent erreicht. Dabei entsprechen die Aktienindex- und Bond Futures weitgehend ihren Korrelations-Clustern, aber die Commodities und FX Futures sind weniger scharf getrennt.

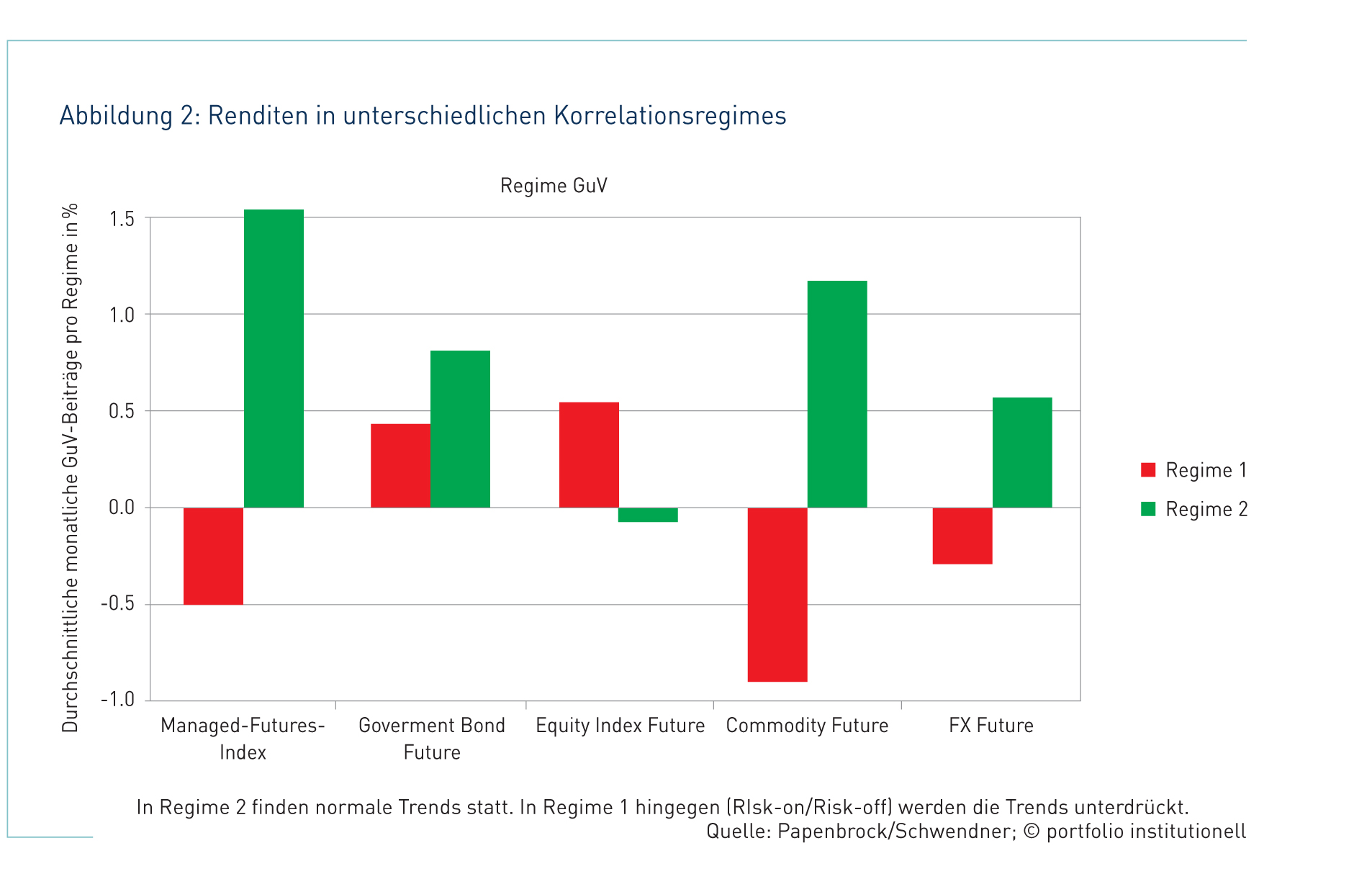

Abbildung 2 zeigt die durchschnittlichen monatlichen GuV-Beiträge der einzelnen Futures und des Managed-Futures-Index in den beiden Regimes. In Regime 1 haben die Managed Futures durchschnittlich netto 50 Basispunkte pro Monat verloren. Die Government Bond Futures und Equity Futures haben sich trotz ihrer negativen Korrelation netto nach oben bewegt. Im Widerspruch zu dem intuitiven Eindruck von negativ korrelierten Bond- und Aktienmärkten sowie positiv korrelierten Aktien-, Commodity- und FX-Märkten sind die Commodities und Fremdwährungen in Regime 1 im Durchschnitt über die Handelstage eines Monats gefallen.

In Regime 2 dagegen hat der Managed-Futures-Index eine durchschnittliche Monats-Performance von 1,5 Prozent erzielt. Die Government Bond Futures, Commodity Futures und FX Futures sind gestiegen. Die Bewegungen waren stärker als in Regime 1. Die Equity Index Futures haben sich in Regime 2 kaum bewegt. Statistische Tests deuten auf eine Signifikanz der Korrelationsregimes als Signal für eine positive Managed-Futures-GuV. Interessant ist, dass die Korrelationsstruktur seit der Finanzkrise stark von derjenigen vor der Krise abweicht, obwohl die Volatilitäten wieder sehr niedrig sind. Ein Grund mag sein, dass das Schreiben von Optionen im Umfeld sehr niedriger Zinsen eine interessante Prämienquelle für Banken und Hedgefonds war, was zu einem Überangebot von impliziter Volatilität am Interbankenmarkt führt und die Volatilitäten drückt. Die aktuell tiefe Volatilität wäre damit nicht als Anzeichen von Systemstabilität zu werten, sondern als Ausdruck dafür, dass die entsprechende Risikoprämie für das Schreiben von Optionen bereits abgeschöpft ist.

Was bedeuten diese Ergebnisse für die Erwartung an Managed-Futures-Investitionen? Marktteilnehmer schreiben das Ansteigen der Aktien- und Government-Bond-Märkte seit 2009 den Zentralbanken zu. Manche erwarten einen Einbruch der Aktienmärkte durch einen deflationären Schock, andere befürchten einen Anstieg der Inflationserwartungen zusammen mit einem starken Zinsanstieg. Solche Entwicklungen würden die Korrelationsstruktur in dem beschriebenen Regime 1 wohl aufbrechen, so dass die Rolle der Managed Futures als Hedgeinstrument gegen Tail-Risiken wieder aufleben könnte.

Die hier vorgestellten Methoden werden auch für eine breite Palette von Anwendungen im Investment- und auch Risikomanagement eingesetzt. Im Investmentmanagement kann neben einer Performanceanalyse auch die Portfoliodiversifikation verbessert werden, indem durch hohe Korrelationen gebildete Klumpenrisiken vermieden werden. Im Gegensatz zu Marktparametern aus einem starren historischen Zeitfenster können Risikomanager die Korrelationsregimes als ökonomisch sinnvoll definierte multivariate Szenarien von Marktdaten nutzen und als Stress- beziehungsweise Erholungsszenario definieren. Dies ermöglicht ein weniger prozyklisches Risikomanagement als bei den üblichen Implementierungen von Value-at-Risk-Limiten, die in der Finanzkrise viele Banken zu einem synchronen Liquidieren ihrer Risikopositionen gezwungen haben und die Krise damit noch verschärften. Aufgrund historischer Volatilitäten, die in einem Zeitfenster berechnet werden, werden Risikolimite gerade dann weiter, wenn die Risikoprämien zurückgehen. Dies führt zu einem Aufbau von illiquiden Risikopositionen, die dann bei schnell ansteigenden Volatilitäten plötzlich abzubauen sind. Wenn man aber die bestehenden Positionen während einer Gleichgewichtsphase regelmäßig mit den Marktparametern aus den Risk-off-Regimes backtesten würde, könnte man Klumpenrisiken vermeiden.

Zusammenfassend ist festzuhalten, dass unsere Analysemethoden am Beispiel der Managed-Futures-Strategien zeigten, dass momentan die Korrelationen zwischen den Basismärkten für die Performance signifikanter sind als der traditionelle Stressindikator „implizite Volatilität“. Der intuitive Eindruck vom Risk-on-/Risk-off-Verhalten der Märkte konnte bestätigt und verfeinert werden. Die Managed-Futures-Strategien setzen offensichtlich primär Trendmodelle ein, die das kurzfristige Momentum als Indikator für mittelfristige Trends nutzen. Durch das gefundene Risk-on-/Risk-off-Regime werden häufig Signalwechsel induziert, so dass die bestehenden Trends nicht so genutzt werden, wie dies in einem „entspannten“ Korrelationsregime der Fall wäre. Die Abweichung der Cluster innerhalb der Korrelationszustände von den Zuordnungen nach Asset-Klassen bestätigen, dass die Zentralbankpolitik einen Strukturbruch in den Korrelationen herbeiführte. Managed Futures sind weiter als Tail-Risk-Hedge für solche Anleger interessant, die an der längerfristigen Wirksamkeit der Zentralbankpolitik zweifeln oder eine politische Änderung erwarten. Über die spezifische Anwendung hinaus sind die genutzten explorativen Methodiken zur Extraktion von Regimen, Clustern und Korrelationsnetzwerken im Geiste einer datengetriebenen Informationsgewinnung konstruiert, was das Risiko falscher Annahmen und damit das Modellrisiko erheblich reduziert. Neben den äußerst prägnanten Steuerungsergebnissen können alle Verfahren in jedem Prozessschritt visualisiert werden, was den neuen Modellanforderungen im Sinne der Transparenz und Kommunizierbarkeit gerecht wird.

portfolio institutionell, Ausgabe 6/2013

Autoren: portfolio institutionell In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar