Ein Evergreen für die Roten

Dr. Georg Stickel (Foto rechts oben) ist seit 2015 im Vorstand der Sparkasse Pforzheim Calw. Zuvor war Stickel in Biberach ein Kollege von Kurt Hardt (Foto links). Hardt wiederum ist seit 2017 im Vorstand der Kreissparkasse Biberach. Georg Stickel und Kurt Hardt sind zudem im Aufsichtsrat der Industrieholding E3 vertreten, deren Gründer und CEO Olivier Weddrien (rechts unten) ist.

Sparkassen finanzieren den Mittelstand – mitunter auch mit Eigenkapital. Statt für klassische, geschlossene Private-Equity-Strukturen haben sich die Sparkasse Pforzheim Calw und die Kreissparkasse Biberach zur Umsetzung für die Industrieholding E3, und somit für ein Evergreen-Vehikel, entschieden. Ihre Beweggründe schildern Dr. Georg Stickel und Kurt Hardt im gemeinsamen Interview mit dem CEO von E3, Olivier Weddrien. Ganz wichtige Argumente pro E3: Transparenz und Langfristigkeit.

Zwei Sparkassen erklären Patrick Eisele, warum sie sich klassische Strukturen sparen.

Herr Weddrien, Sie sind als Gründer und CEO der E3 Holding im Beteiligungsgeschäft tätig, Sie machen aber kein Private Equity …

Olivier Weddrien: E3 ist als Industrieholding organisiert. Anders als ein geschlossener Fonds – das klassische Private-Equity-Vehikel – machen wir uns beim Eingehen einer neuen Beteiligung keine Gedanken über den nächsten Käufer und den Veräußerungszeitpunkt. Wir wollen die Unternehmen langfristig halten und entwickeln. Anders als Private-Equity-Fonds haben wir mehr als die in der geschlossenen Welt üblichen drei bis sieben Jahre Zeit, können also auch strategisch in langfristige Maßnahmen investieren. Das hat auch den Vorteil, dass wir uns die Kosten für Fondsauflagen sowie ständige Exit-Prozesse sparen und auch nicht über Continuation Funds nachdenken müssen. Und: Durch die dauerhafte Kapitalanlage erreichen wir auch eine höhere Rendite als klassische Private-Equity-Fonds.

Welche Unternehmen stehen auf dem Einkaufszettel von E3?

Weddrien: Wir schätzen Unternehmen mit hohem Free Cashflow, überschaubarem Capex und entsprechender Cash Conversion, so dass wir nach einer gewissen Anlaufzeit an unsere Investoren regelmäßig Dividenden auszahlen können. Hinzu kommt die Wertsteigerung.

Der Proof of Concept steht aber noch aus.

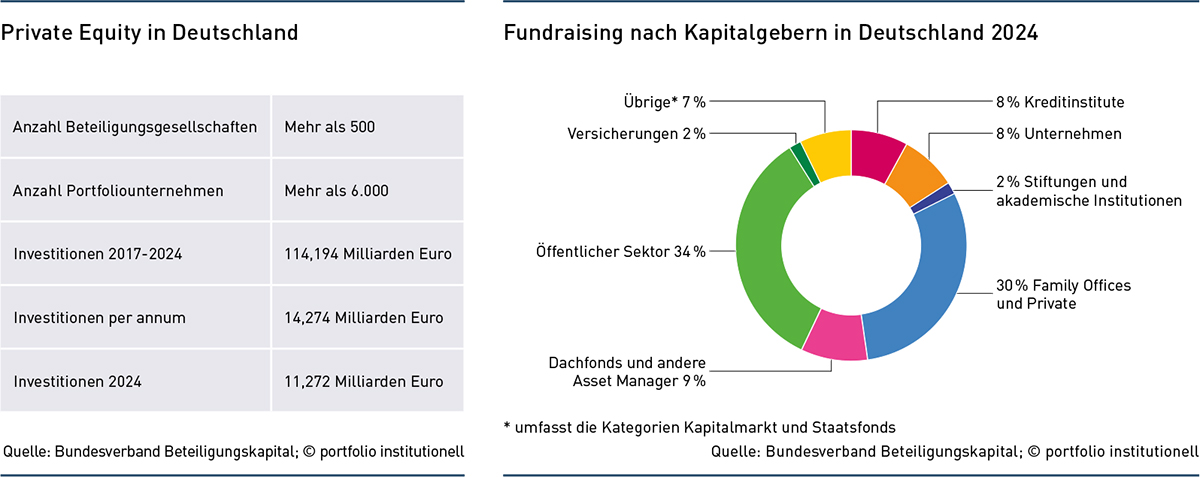

Weddrien: Seit der Gründung von E3 im Jahr 2021 haben wir bislang vier Unternehmen gekauft und noch keines verkauft. Für diese haben wir faire, nicht zu hohe Preise bezahlt und relativ gering geleveraged. Vorbehaltlich der offiziellen Bestätigung lag Ende 2024 der Net Asset Value des Portfolios bei über 100 Prozent. Die J-Curve haben wir also bereits durchlaufen. Für dieses Jahr streben wir an, an unsere Aktionäre eine erste kleine Dividende auszuschütten. Von unserem Konzept konnten wir bislang etwa 30 Investoren überzeugen, von denen wir in einer schwierigen Zeit circa 100 Millionen Euro bekommen haben. Darunter sind drei große Sparkassen aus Baden-Württemberg, weitere Kreditinstitute, ein Versorgungswerk, Family Offices und Privatinvestoren. Mit weiteren Investoren führen wir Gespräche. Aktuell läuft die nächste Fundraising-Runde.

Was hat die Kreissparkasse Biberach und die Sparkasse Pforzheim Calw überzeugt? Wohlgemerkt zwei Institute, die seit langem eigene Beteiligungsgesellschaften haben.

Kurt Hardt: Die Chancenkapital BC stellt als Wachstumsfinanzierer bereits seit 1998 etablierten Unternehmen und Start-ups Eigenkapital zur Verfügung. E3 gibt uns aber die Möglichkeit, über eine eigene Struktur Unternehmen auch komplett übernehmen und diese mitgestalten zu können. Gefallen hat uns an E3 auch, dass wir die handelnden Personen teils schon seit über 25 Jahren kennen.

Dr. Georg Stickel: Unsere Motivation ist sehr ähnlich. Unsere eigene Beteiligungsgesellschaft geht überwiegend in unserer Region Minderheitsbeteiligungen ein. Teilweise sind wir auch nur stiller Gesellschafter.

Zu dieser Ausrichtung stellt E3 eine gute Ergänzung dar.

Mit E3 können wir die Lücke füllen, die zwischen unserer Beteiligungsgesellschaft und börsennotierten Beteiligungen besteht. E3 gibt uns die Möglichkeit, uns über unsere Region hinaus mit Eigenkapital an mittelständischen Unternehmen zu beteiligen, und dabei innerhalb von E3 weiter zu diversifizieren. Zur Streuung trägt auch bei, dass wir nur mit einigen Prozent an dieser Holding beteiligt sind.

Die Zinsstrukturkurve ist doch wieder steil, Fristentransformation macht wieder Spaß. Was reizt Sie beide grundsätzlich an Beteiligungen und Aktien?

Hardt: Wir sind sehr Wertpapier- und Eigenkapital-affin. Unser Aktienbuch beläuft sich auf rund 700 Millionen Euro und wir waren beispielsweise früher ein größerer Aktionär der Deutschen Beteiligungs AG. Heute halten wir Anteile an der Beteiligungsgesellschaft Blue Cap.

Ebenfalls sind wir sehr aktiv im Corporate-Finance-Geschäft und haben dabei, vor allem auf der Fremdkapitalseite, viele Nachfolgelösungen finanziert. Im Corporate Finance sehen wir viele hochattraktive Geschäftsmodelle mit Ebitda-Margen von teilweise mehr als 20 Prozent. Ein Unternehmen kam sogar auf knapp 60 Prozent. Solche Unternehmen begleiten wir natürlich sehr gern auf der Fremdkapitalseite, übrigens auch gern gemeinsam mit den Kollegen in Pforzheim. Noch mehr Spaß hat bei diesen Unternehmen aber der Eigenkapitalsponsor. Zudem sehe ich auch hier in Oberschwaben das Nachfolge-Thema.

Stickel: Wir schätzen eine Diversifikation zwischen Zins- und Beteiligungserträgen. Auch viele andere Banken und Sparkassen bemühen sich, sich vom reinen Zinsertrag unabhängiger zu machen. Dabei helfen neben Provisionserträgen eben auch Beteiligungserträge. Für uns sind auch Dividenden von strategischer Bedeutung – und auch das spricht für E3. Aus wirtschaftlicher Sicht lässt es sich aber auch begründen, das Geld in den Unternehmen zu lassen und so perspektivisch einen höheren Wertzuwachs zu erzielen.

Weddrien: Ein reines Compounding-Modell, wie es beispielsweise Berkshire Hathaway fährt, kommt bei Investoren in Deutschland nicht so gut an. Dividendenausschüttungen stellen hier ein Qualitätsmerkmal dar. Wir haben auch festgestellt, dass insbesondere institutionelle Anleger, aber auch einige Family Offices, an einem regelmäßigen Kapitalfluss interessiert sind.

Hardt: In unserem Portfolio haben wir einmal Titel, wo Wachstum im Fokus steht, und zum anderen Wertpapiere, wo für uns die Ausschüttung sehr relevant ist. Die E3 Holding sehe ich zwischen diesen beiden Lagern. Uns ist wichtig, dass Reserven entstehen. Wichtig ist uns aber auch eine vernünftige Ausschüttung.

Brauchen Sparkassen nicht auf Sparkassen spezialisierte Dienstleister?

Stickel: E3 erfüllt die nötigen regulatorischen Anforderungen und ist bankfähig. Was hinzu kommt: Die Kreissparkasse Biberach und die Sparkasse Pforzheim Calw sind eher im Make- als im Buy-Lager zu Hause. Größenbedingt, aber auch aus grundsätzlichen Überlegungen heraus, schätzen wir Insourcing mehr als Outsourcing. Wir wollen die Wertschöpfungskette lieber im Haus haben und fragen lieber Kollegen als einen Dienstleister. Das ist Teil unseres unternehmerischen Verständnisses. E3 ist zwar keine In-house-Lösung im engeren Sinne, aber eben doch sehr nah dran.

Wie unattraktiv macht Basel III Eigenkapitalinvestments?

Weddrien: Die CRR III (Capital Requirements Regulations III) sehen einen Puffer für Eigenkapitalpositionen von 250 bis 400 Prozent auf die aufsichtsrechtliche Gesamtkapitalquote von acht Prozent vor. Nach einem von uns in Auftrag gegebenen Gutachten liegen wir bei 250 Prozent.

Eine Überlegung, die Eigenkapitalunterlegung zu reduzieren, ist, wenn wir dafür einmal groß genug sind, ein Börsengang. Darum arbeiten wir an der Kapitalmarktfähigkeit von E3. Das beinhaltet beispielsweise die Rechnungslegung nach IFRS.

Stickel: Jedes Investment muss sich rechnen. Zum einen im Vergleich mit dem Zinsniveau und dem Risiko, zum anderen spielt eine Rolle, in welcher Höhe wir das Investment mit Eigenkapital unterlegen müssen. Unsere grundsätzliche Motivation zu investieren, hängt aber immer davon ab, dass wir von dem Investment überzeugt sind.

Hardt: Die Eigenkapitalunterlegung ist für unser Haus natürlich ein sehr großes Thema, denn schließlich beläuft sich unser Aktienbuch wie gesagt auf 700 Millionen Euro. Aber für uns sind Aktien immer noch ein lukratives Investment. So wie wir das Aktienportfolio bewirtschaften, ist diese Asset-Klasse auch unter Berücksichtigung der hohen Eigenkapitalunterlegung immer noch eine sehr profitable Asset-Klasse.

Teil des Risikomanagements ist auch, dass wir bestimmte Risikobudgets vergeben haben. Durch die steigenden Märkte haben wir nun passive Grenzverletzungen. Die Diskussionen, die wir darüber im Vorstand führen, sind aber eher ein Luxusproblem.

Für Eigenkapital-Geber gibt es viele Private-Equity-Fonds. Üblicherweise machen diese auch Komplettübernahmen und sehen sich bei Nachfolgeplanungen als Lösung.

Hardt: Natürlich sind klassische Private-Equity-Strukturen auch eine interessante Variante. Sie passen aber nicht immer unbedingt zur DNA eines Unternehmers. Zudem müssen diese für den Investor sowohl den richtigen Zeitpunkt für die Investition als auch für den Exit finden. Aktuell erzielen Verkäufer sicherlich nicht die Multiples wie in einer Hochkonjunktur-Phase.

Branchenvertreter würden argumentieren, dass der Charme von Private Equity aufgrund längerer Investitionsperioden und Verlängerungsmöglichkeiten genau darin liegt, nicht zu ungünstigen Zeitpunkten kaufen und verkaufen zu müssen.

Hardt: Letztendlich entscheiden die Investoren über Exits. Und gerade wenn an der Börse die Kurse in den Keller rauschen, sagt die Mehrheit gern: „Wir wollen jetzt raus“ … Ich bin da ein gebranntes Kind.

Wie schon erwähnt: Wir gestalten Dinge sehr gerne selbst. Wir sind lieber im Make-Lager als im Buy-Lager.

Stickel: Uns würden auch andere Vehikel offenstehen. Wir schätzen an E3 die Transparenz und das unmittelbare Zusammenarbeiten von Vorstand, Aufsichtsrat und Industriepartnern. Wir kennen uns und wissen, wer wo was verdient. Wir haben Einblick in Zahlen, Strukturen und Unterlagen – und eine persönliche Vertrauensbasis.

Jeder von uns bringt auch sein eigenes Netzwerk aus Kontakten und Branchenexpertise ein, wovon wiederum alle anderen profitieren. Dieser weiche Faktor ist, neben dem Risk-Return-Profil, noch ein Benefit, der uns alle zusätzlich motiviert, uns hier aktiv einzubringen.

Dieses Alignment of Interest, das Sie hier beschreiben, trägt doch die klassische Private-Equity-Industrie wie eine Monstranz vor sich her.

Stickel: Wir als Sparkasse sind ein Unternehmen mit einer 190jährigen Geschichte. Wir sind es gewohnt, in längeren Zeiträumen zu denken. Wir wollen bei diesem Investment nicht mit jemand am Tisch sitzen, der eine völlig andere Philosophie hat und morgen den Cash auf dem Tisch haben muss. Hier bei E3 haben wir grundsätzlich eine Buy-and-Hold-Strategie. Es geht um Eigenkapital und einen längerfristigen Zeithorizont, wobei in einigen Jahren sicherlich auch Exits möglich sind. In diesen Eckpunkten sind sich alle E3-Beteiligten einig.

Weddrien: An E3 sind die Initiatoren genauso beteiligt wie die normalen Aktionäre. Wenn ein maßgeblicher Aktionär den Wunsch hätte, dass ich meinen eigenen Anteil erhöhe, wäre ich dazu jederzeit bereit und willens.

Zur Corporate Governance der E3: Wir sind nicht als Limited-Partnership organisiert, sondern als Aktiengesellschaft. Wir bieten unseren Investoren also eine sehr transparente Governance-Struktur. Ich als Vorstand kann mir also beispielsweise keine Strukturierungs-Fee oder ähnliches genehmigen. Obwohl ich einer der Initiatoren der Gesellschaft bin, bin ich davon abhängig, dass mir der Aufsichtsrat meinen Vertrag verlängert. Aufsichtsräte sind unter anderen Herr Hardt und Herr Stickel.

Und von was leben Sie?

Weddrien: Nicht von einer Management Fee. Unsere Unternehmen verdienen Geld und schütten aus – davon leben wir.

Aber erst in der Zukunft.

Weddrien: Meine Mitarbeiter bekommen ein fixes Gehalt. Sie glauben an unser Geschäftsmodell und ziehen daraus ihre Motivation. Boni gibt es erst, wenn wir richtig Geld ausschütten.

In welche Sektoren investiert E3?

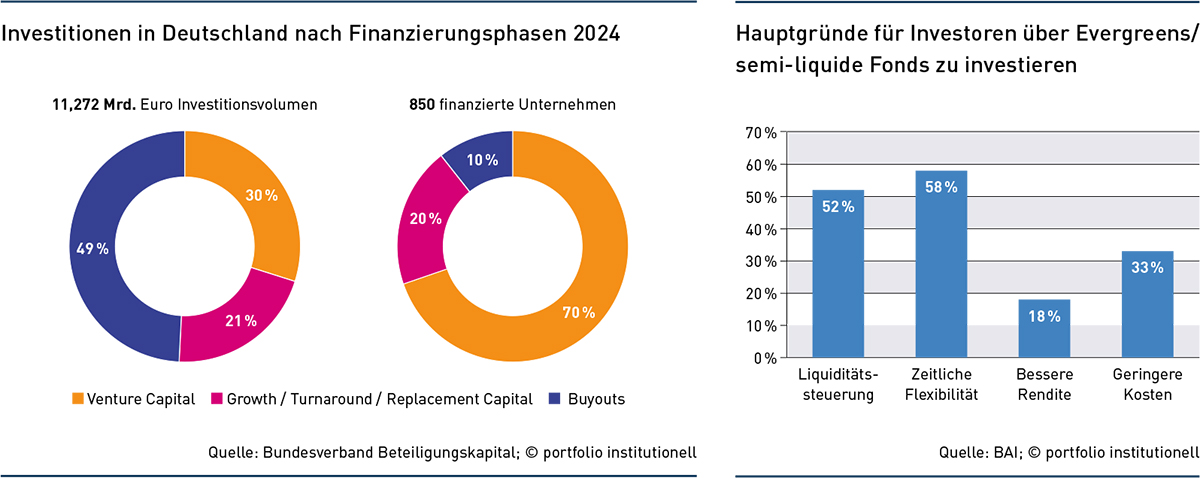

Weddrien: Das ist erstens der Sektor Lebensmittel. Dieser zeichnet sich normalerweise durch eine hohe Cash Conversion und einen relativ geringen Capex aus. Somit ist die Ausschüttungsfähigkeit hoch. Unser zweites großes Segment ist die Reinraumtechnik. Dieses weist ähnliche Finanzströme aus, allerdings sind diese durch das Projektgeschäft weniger gut prognostizierbar. Ein Zehntel investieren wir in die digitale Transformation und in Cyber Security. Hier haben wir nicht nur ebenfalls eine hohe Cash Conversion, sondern auch einen Wachstums-Case. Für uns ist der freie Cashflow die wichtige Steuerungsgröße.

Die vier Unternehmen sitzen in Franken, in Württemberg und in Schweden. Passt das zum Regionalprinzip von Sparkassen?

Hardt: Das Regionalprinzip bezieht sich auf das Einlagen- und Kreditgeschäft und nicht auf die Eigenanlagen. Im Landkreis Biberach hätten wir auch keine einzige börsennotierte Gesellschaft, in die wir in unserem Aktienbuch investieren könnten.

Stickel: Es besteht auch kein Trade-off. Wir müssen uns nicht zwischen einem Kredit in unserem Geschäftsgebiet und einer Beteiligung an E3 entscheiden. Weiter sind unsere Anteile an E3 relativ zum Kreditbuch betrachtet sehr klein, so dass auch diesbezüglich das Regionalprinzip nicht berührt ist.

Was fehlt Ihnen heute mehr, Herr Weddrien, um E3 weiterzuentwickeln: Investoren oder Zielunternehmen?

Weddrien: Das eine bedingt das andere. Unsere Pipeline ist voll. Um diese Erwerbsmöglichkeiten umsetzen zu können, sprechen wir im Moment mit neuen Anlegern.

E3 ist quasi ein Evergreen-Vehikel. Wenn es gut läuft, wollen weitere Investoren rein. Die verwässern dann aber die Altinvestoren?

Weddrien: Wir lassen jedes Jahr mehrfach den NAV ermitteln. Wenn dieser höher liegt, haben die neuen Investoren eine höheren Einstiegspreis. Zudem bekommen unsere Erstinvestoren noch einen preferred Return, der in etwa wie die Hurdle Rate aus dem klassischen Private Equity funktioniert.

Schätzen Anleger an einem Evergreen den geringeren administrativen Aufwand? Schließlich gibt es nur einen Call und man muss einen Partner nur einmal administrativ andocken.

Hardt: Wir schätzen vor allem den langfristigen Buy-and-Hold-Ansatz. Administrativ sehe ich eher den Vorteil, dass, wenn es zu einem IPO kommt, dann jedem Anleger ein Exit über die Börse offensteht.

Stand heute müsste E3 für „Aussteiger“ ein Unternehmen verkaufen oder immer viel Liquidität vorhalten – darum dürfte die Rendite eines Evergreens immer geringer als die eines geschlossenen Fonds sein!

Weddrien: Genau darum braucht es eine sehr gute Deal Pipeline und ein sehr gutes Team für die Deal Execution. Wir schaffen es, dass das Geld am arbeiten ist, und erzielen so höhere Renditen. Zu Exit-Wünschen können wir auch nein sagen, werden aber auch sogenannte Cash Events definieren oder eben den Weg auf die Public Markets gehen. Unser Renditeziel liegt bei zehn bis 15 Prozent per annum, davon sollen über die Ausschüttungen mindestens fünf bis sechs Prozent kommen.

Die Langfristigkeit in allen Ehren: Ein Unternehmenswert kann auch stark sinken und die Eigentümer haben den Verkauf zum Top verpasst. Diese Gefahr ist bei geschlossenen Fonds geringer.

Weddrien: Richtig. Aber darum prüfen wir regelmäßig die Best Ownership. Wir werden die Unternehmen nur so lange behalten, wie wir der Best Owner sind und zur Wertentwicklung beitragen. Das ist auch im Sinne unserer Anleger. Der Unternehmensverkauf ist nicht unser Geschäftszweck, wir schließen den Verkauf aber auch nicht aus.

Die Beteiligungsbranche präsentiert sich gern als Lösung für die Nachfolgethematik im Mittelstand – jedoch schon seit Jahren …

Weddrien: Es stimmt, dass viele Angelsachsen eine große Nachfolgewelle gesehen haben wollen. Die schwappte dann aber doch nicht durch Deutschland. Ich selbst glaube nicht, dass da eine große Welle kommt, sondern dass es ein längerer Prozess wird, für den wir uns sehr gut als Partner der Unternehmer positionieren.

Es geht doch um Netzwerke und um das jeweilige Branchenverständnis und den Einzelfall. Wer lediglich opportunistisch investiert, baut kein Netzwerk und Branchenwissen auf. Wer aber sektorspezifisch investiert, verbessert sein Wissen mit jeder Transaktion. Jemand aus der Finanzindustrie wird aber nie die Expertise von demjenigen erreichen, der operativ tätig ist.

Tatsächlich stehen im Mittelstand viele Generationswechsel an. Themen der jüngeren Generation sind Digitalisierung, Technologie allgemein und Nachhaltigkeit. Wir haben einen Sektorfokus und wollen die klassischen Geschäftsmodelle mit diesen neueren Themen verbinden und so ältere Unternehmen besser machen. So gehen wir die Nachfolgethematik an.

Übrigens verstehe ich unter Nachhaltigkeit nicht ESG. ESG ist für mich Regulatorik. Wirkliches Nachhaltigkeitsmanagement wirkt sich positiv auf der Ertragsseite aus. Viele Mittelständler managen nachhaltig, obwohl sie ESG nur aus regulatorischen Gründen machen. Wir wollen deren Nachhaltigkeitsmanagement noch verbessern.

Hardt: Das Marktumfeld war in den vergangenen Jahren nicht gerade einfach und man will sein Unternehmen nicht unter Wert verkaufen. Da wartet man lieber noch etwas ab. Trotzdem haben wir auf der Finanzierungsseite wieder einen vermehrt attraktiven Deal Flow. Im Moment geben wir bei Übernahmefinanzierungen in der Regel Fremdkapital, wenn der Kreditnehmer eine EK-Quote von etwa 50 Prozent hat.

Trotzdem vermute ich als Knackpunkt, dass viele Gründer einfach nicht loslassen können. Wäre es hilfreich, wenn der Gründer teilweise noch beteiligt bleibt?

Weddrien: Guter Punkt! Bei unseren vier Portfoliounternehmen haben die Gründer oder deren Familien ihren Verkaufserlös teilweise in erheblicher Höhe bei uns reinvestiert – und zwar von einer Ausnahme abgesehen auf Ebene der Holding.

Ein Investment in die Holding hilft, um die Verkäufer langsam zu entwöhnen?

Weddrien: So entsteht ein Abstand zum operativen Geschäft. Dabei gefällt den Verkäufern unserer Holding-Unternehmen sehr, dass sie in ein sich zunehmend diversifizierendes Asset investieren und sich als Aktionäre trotzdem noch unternehmerisch einbringen können.

Davon wiederum profitieren wir. Die meisten werden aber über die Zeit eher zu einem normalen Aktionär.

Wäre es für Sparkassen nicht reizvoll, notleidende Volksbanken zu kaufen und eine Turnaround-Strategie zu fahren? Dabei könnte man den Genossen viel Leverage aufbürden und sich Dividend Recaps gönnen. Wenn die Rechnung nicht aufgeht, reicht man die Volksbank einfach an die Sicherungseinrichtung des BVR weiter.

Weddrien: Ich habe eine berufliche Vergangenheit bei der DZ Bank und bin dem genossenschaftlichen Sektor immer noch freundschaftlich verbunden. Das soll auch so bleiben.

Zum Hintergrund: Die Sparkasse Pforzheim Calw und die Kreissparkasse Biberach zählen nicht nur im Ländle zu den größeren Sparkassen. Erstere kam im Jahr 2023 auf eine Bilanzsumme von 17,4 und Eigenanlagen von 5,8 Milliarden Euro, die Kollegen in Biberach an der Riß bewirtschaften eine Bilanz in Höhe von 6,5 und Eigenanlagen von 2,8 Milliarden Euro. Sehr aufgeschlossen sind die beiden Sparkassen in ihren Depot-As gegenüber Investments in Aktien und Beteiligungen. Dr. Georg Stickel ist seit 2015 im Vorstand der größten Sparkasse in Baden-Württemberg. Zuvor war Stickel in Biberach ein Kollege von Kurt Hardt. Hardt wiederum ist seit 2017 im Vorstand der Kreissparkasse Biberach. Er ist seit 1985 ununterbrochen bei dem Institut tätig und hat dessen besonderes Geschäftsmodell, das sich insbesondere im Kapitalmarktgeschäft zeigt, entscheidend mitgeprägt.

Georg Stickel und Kurt Hardt sind zudem im Aufsichtsrat der Industrieholding E3 vertreten, deren Gründer und CEO Olivier Weddrien ist. Das Geschäftsmodell der 2021 gegründeten Beteiligungsgesellschaft konnte auch die beiden Sparkassen von einem Investment überzeugen. Bislang hat E3, die sich als langfristiger Investor versteht, vier Mittelständler erworben.

Schlagworte: Alternative Anlagen | Beteiligungen | Sparkassen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar