Ein perfekter Match

Der Mittelstand versucht, seine Finanzierungsbasis zu verbreitern. Versicherungen versuchen, ihre Emittentenbasis zu verbreiten. Ein perfektes Paar, möchte man meinen. Doch der Haken bei Investments in Schuldscheindarlehen von Corporates ist das fehlende Rating. Der Analyseaufwand vor der Anlageentscheidung ist hoch, lohnt sich aber.

Mehr Mittel für den Mittelstand. Doch woher nehmen? Anstatt auf den üblichen Bankkredit oder eine Mittelstandsanleihe setzen Unternehmer als Finanzierungsinstrument zunehmend auf Schuldscheindarlehen. Der Beweis: Mit über 70 Milliarden Euro hat sich das Gesamtvolumen weltweit in der vergangenen Dekade mehr als verdreifacht. Dieses Wachstum ist nicht zuletzt auch der Lehman-Pleite und der damit verbundenen zeitweiligen Schließung des Primärmarktes für Bondsemissionen geschuldet, als auch die großen Dax-Konzerne, wie BMW, Siemens, Daimler und die Deutsche Telekom, in den Jahren 2008 und 2009 das Schuldscheindarlehen als Finanzierungsinstrument für sich entdeckten. So kam es in diesen beiden Jahre zu Rekordemissionen von mehr als 24 beziehungsweise rund 16 Milliarden Euro.

Inzwischen hat sich die Lage normalisiert. Geblieben ist: Schuldscheindarlehen sind ein beliebtes Finanzierungsinstrument, insbesondere für deutsche Mittelständler. Im vergangenen Jahr gab es laut einem neuen Research-Papier von der LBBW zwölf Milliarden Euro an Neuemissionen weltweit, davon stammten rund 71 Prozent von deutschen Adressen. Auch in den ersten sechs Monaten dieses Jahres war der Mittelstand aktiv, wenn auch etwas zurückhaltender als im Vorjahr. Wie eine Statistik von Thomson Reuters zeigt, wurden 3,09 Milliarden Euro emittiert. Die größte Emission im laufenden Jahr begab das Schiffsunternehmen Rhenus, und zwar in einem Umfang von 350 Millionen Euro. „Der Bondsmarkt schreckt viele Emittenten aufgrund der Publizitäts- und Prospektpflichten ab. Der Aufwand und die Kosten sind recht hoch. Bei einem Schuldscheindarlehen fällt dies weg. Das macht dieses Instrument so attraktiv“, nennt Christoph Zender, Head of Corporate Bond Origination bei der LBBW, einen wesentlichen Beweggrund vieler Mittelständler. Der zweite positive Effekt: Der deutsche Mittelstand reduziert auf diese Weise seine Abhängigkeit von der Kreditfinanzierung seiner Hausbank und verbessert seinen Funding-Mix.

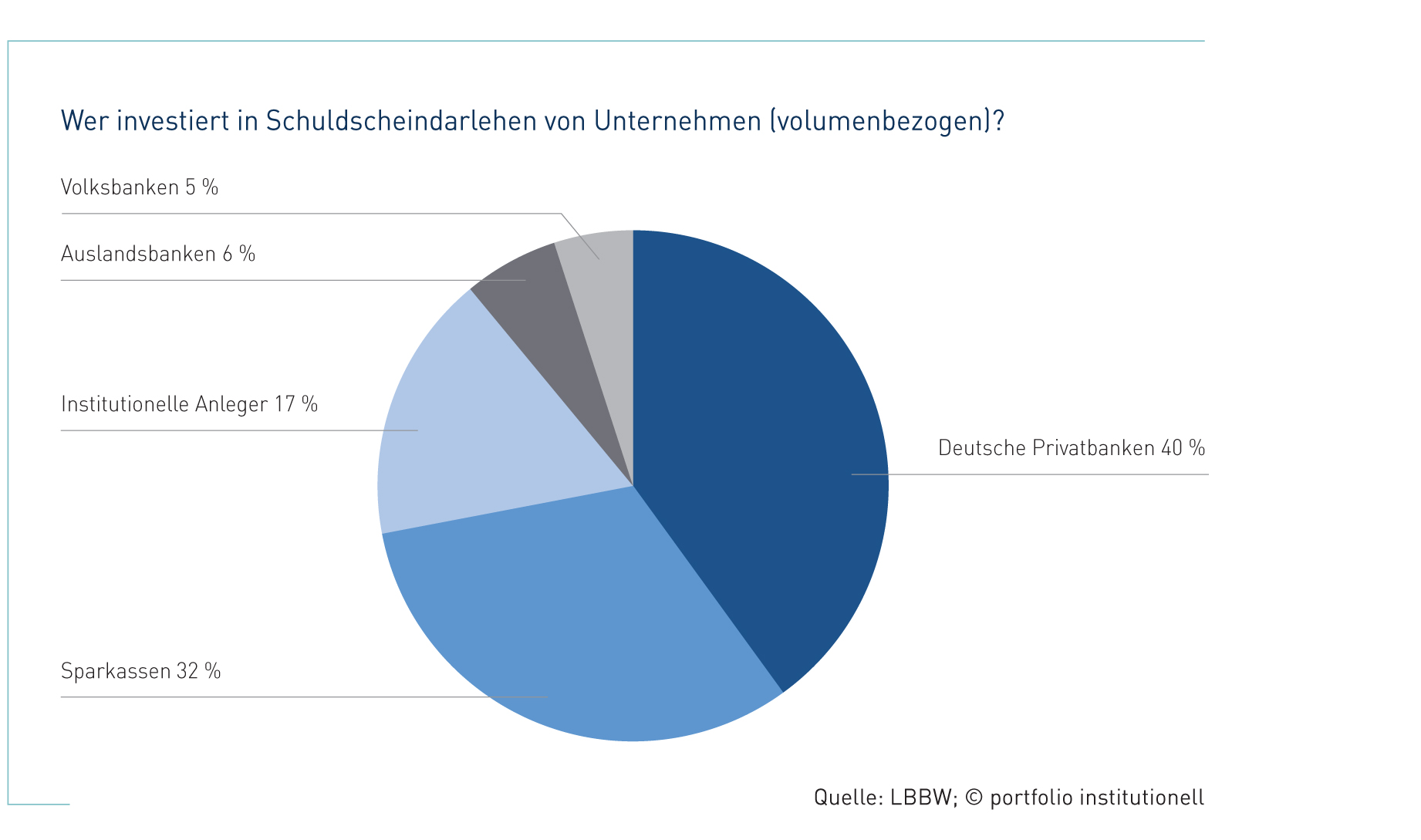

Als Kreditgeber sind neben Banken und Sparkassen vor allem Versicherungen aktiv. „Schuldscheindarlehen sind ein Geschäft, in dem Versicherer schon seit jeher aktiv sind. Sie sind in der Regel ein Buy-and-Hold-Investment“, sagt Tim Ockenga, Leiter Kapitalanlagen im Gesamtverband der Deutschen Versicherungswirtschaft (GDV). „In den Fokus rücken dabei zunehmend Schuldscheine von Unternehmen, weil man so an der Realwirtschaft partizipieren kann“, fügt er hinzu. Ein Blick in die Gesamtanlagen der Assekuranz zeigt jedoch, dass es noch viel Luft nach oben gibt. Im Schnitt sind deutsche Versicherer nur mit 0,9 Prozent in Corporate-Schuldscheindarlehen investiert. Führt man sich die absolute Zahl vor Augen, sieht das Bild zumindest nicht mehr ganz so düster aus: rund zehn Milliarden Euro. Der deutlich größere Posten in den Bilanzen der Versicherer sind mit rund 93 Milliarden Euro Schuldscheindarlehen von Kreditinstituten.

Nur gebunden, nicht frei

Wenn Versicherer Schuldscheindarlehen machen, dann sollten diese in das Sicherungsvermögen gebucht werden können. „Wenn ein Schuldscheindarlehen nicht sicherungsvermögensfähig ist, dann ist es für den Emittenten nicht platzierbar. Bei uns sind Schuldscheine zu 99 Prozent für das gebundene Vermögen. Nur in Ausnahmefällen würden wir einen Emittenten ins freie Vermögen nehmen“, sagt Jan von Graffen, Kapitalanlageleiter bei der fünf Milliarden Euro schweren Süddeutschen Kranken Leben Allgemeine (SDK). Mit dieser Ansicht steht er nicht alleine da. Auch GDV-Mann Ockenga weiß: „Versicherer bekommen viele Emissionen angeboten, aber die Ablehnungsquote ist mit rund 90 Prozent recht hoch. Die Gründe für eine Ablehnung liegen meist in den hohen aufsichtsrechtlichen Anforderungen oder einem unvorteilhaften Risiko-Rendite-Profil des Investments.“

Die Anforderungen sind so hoch, weil grundsätzlich im Rahmen der Mischungsquote bis zu 50 Prozent des gebundenen Vermögens in Schuldscheindarlehen an Unternehmen investiert werden können, die eine Negativerklärung abgeben und entweder mit einem Investment-Grade-Rating AAA bis A-/A3 ausgestattet sind oder die Anforderungen des Kreditleitfadens an die Finanzkennzahlen für die gesamte Laufzeit erfüllen. Abgesehen von den großen Dax-Unternehmen, die vor allem 2008 und 2009 mit ihren Emissionen den Schuldscheinmarkt aufmischten, sich seither aber eher zurückhalten, verfügen Mittelständler als typische Emittenten auf dem Schuldscheinmarkt im Normalfall über kein externes Rating, auch wenn alle drei großen Rating-Agenturen inzwischen entsprechende Ratings anbieten. Laut dem Research-Papier von der LBBW besitzen 90 Prozent der Corporate-Emittenten kein Rating. Dies ist ein wesentlicher Unterschied zum Finanzsektor. „Kreditinstitute verfügen normalerweise über ein Rating mit Investment Grade. Das erleichtert den Investmentprozess für Versicherer, wenngleich Ratings natürlich nicht das einzige Entscheidungskriterium bei der Anlageentscheidung sind“, so Ockenga.

Im Gegensatz dazu muss eine Versicherung, bevor sie eine Anlageentscheidung trifft, bei den meisten Corporate-Emittenten eine eigene Kreditbewertung vornehmen. Dies geschieht mit Hilfe des Kreditleitfadens, der die Ermittlung von insgesamt drei Kennzahlen vorschreibt, und zwar zur Kapitaldienstdeckung, Verschuldung und Kapitalstruktur. „Die Kennzahlen müssen eingehalten werden. Wenn sie verletzt werden und zum Beispiel die Eigenkapitalquote des Unternehmens unter eine bestimmte Schwelle sinkt, muss der Schuldschein sofort aus dem gebundenen Vermögen genommen und zum Beispiel in das freie Vermögen des Versicherers übertragen werden“, so Ockenga. Genau das wollen die Versicherer bereits im Vorfeld vermeiden. „Es werden also nur erstklassige Adressen gewählt, die gesunde Bilanzen vorweisen und eine solide Geschäftsausrichtung haben“, fügt der GDV-Mann hinzu.

Neuer Kreditleitfaden: Gut gemeint, aber wenig Wirkung

Um Versicherungen den Zugang zu Schuldscheindarlehen von bonitätsstarken Unternehmen zu erleichtern, hat die Bafin den Kreditleitfaden überarbeitet. Die neue Fassung wurde im Juni veröffentlicht. Fortan ist es möglich, Schuldscheindarlehen im Rahmen einer neuen Fünf-Prozent-Darlehensquote ohne ausdrückliche Vereinbarung von Finanzkennzahlen und Sonderkündigungsrecht des Versicherers zu vergeben. Dieser Vorstoß seitens der Aufsicht ist gut gemeint, wird aber wohl nicht viel ändern. So geht Ockenga davon aus, dass sich die Folgen in Grenzen halten werden: „Die neue Bestimmung wird den Zugang zu dieser Anlageklasse zwar erleichtern, aber keine großen Änderungen in der gesamten Asset-Allokation auslösen.“ Diese Ansicht teilt auch Marcus Szyska, stellvertretender Leiter ALM-Portfoliomanagement bei der Signal Iduna Asset Management (SIAM): „Das Schreiben der Bafin macht es einen Tick einfacher. Der Analyseaufwand bei einem Schuldscheindarlehen eines Industrieunternehmens ist aber immer noch hoch. Ich muss bei einem Industrieunternehmen nach wie vor die Kennzahlen des Kreditleitfaden prüfen.“ Bei der Signal-Iduna-Versicherungsgruppe, mit 56 Milliarden Euro Kapitalanlagen eines der Schwergewichte im deutschen Versicherungsmarkt, machen Schuldscheindarlehen traditionell einen großen Posten in der Bilanz aus. Laut dem Geschäftsbericht 2012 hat beispielsweise der Lebensversicherer des Konzerns, Iduna Vereinigte Lebensversicherung, rund 3,9 Milliarden Euro Schuldscheinforderungen und Darlehen in der Bilanz. Dabei handelt es sich um einen signifikanten Anteil von Schuldscheindarlehen bei Kreditinstituten, nur ein sehr geringer Teil stammt von Industrieunternehmen. Ganz klassisch sind dies auch bei der Signal-Iduna-Gruppe Buy-and-Hold-Investments. „Schuldscheindarlehen werden bei uns nur für das gebundene Vermögen erworben und nicht für das freie Vermögen. Um den richtigen Emittenten auszuwählen, haben wir einen internen Kreditanalyseprozess“, erklärt Szyska. „Die Kreditanalyse ist in den letzten Jahren immer wichtiger geworden und ist ein fester Bestandteil des Anlageprozesses“, fügt er hinzu. Und weiter: „Der langjährige und erfolgreiche Kreditanalyseprozess hat die Versicherungsgesellschaften vor Kreditausfällen bewahrt.“ Bei den Laufzeiten liegt der Schwerpunkt auf unter zehn Jahren. Und das hat einen guten Grund. „Aufgrund des gesetzlichen Kündigungsrechts bei Schuldscheindarlehen werden bei einer Laufzeit von über zehn Jahren Namensschuldverschreibungen erworben“, äußert sich Szyska zu den bevorzugten Laufzeiten. Auch bei der in Fellbach ansässigen SDK wird in dieser Weise verfahren. „Bei längeren Laufzeiten nutzen wir Namensschuldverschreibungen, wo das BGB-Kündigungsrecht nicht schlagend ist“, erklärt Jan von Graffen.

Individualität ist Trumpf

Hauptsächlich finden sich im Markt für Corporate-Schuldscheindarlehen ohnehin eher mittlere Laufzeiten. Laut dem Research-Papier von LBBW wählten 2012 zwei Drittel der Emittenten Laufzeiten zwischen drei und fünf Jahren. Es lassen sich aber auch Laufzeiten von sechs bis zehn Jahren finden. Zumeist bieten die Emittenten verschiedene Tranchen an. „Bei Schuldscheindarlehen kann ich individuell auf meine Liabilities hin strukturieren. Man kriegt die Emission und Laufzeit, die man braucht. Das ist Verhandlungssache“, erklärt der Kapitalanlageleiter der SDK. Auch Szyska sieht in der Individualität den großen Charme der Schuldscheindarlehen. „Es ist ein Private-Placement-Geschäft. Es ist ein bilateraler Darlehensvertrag, dessen Ausgestaltung sehr flexibel für die Versicherungsgesellschaften verhandelt werden kann“, so der SIAM-Mann. „Die Spreads sind durchaus vergleichbar mit denen von Inhaberpapieren“, fügt er hinzu.

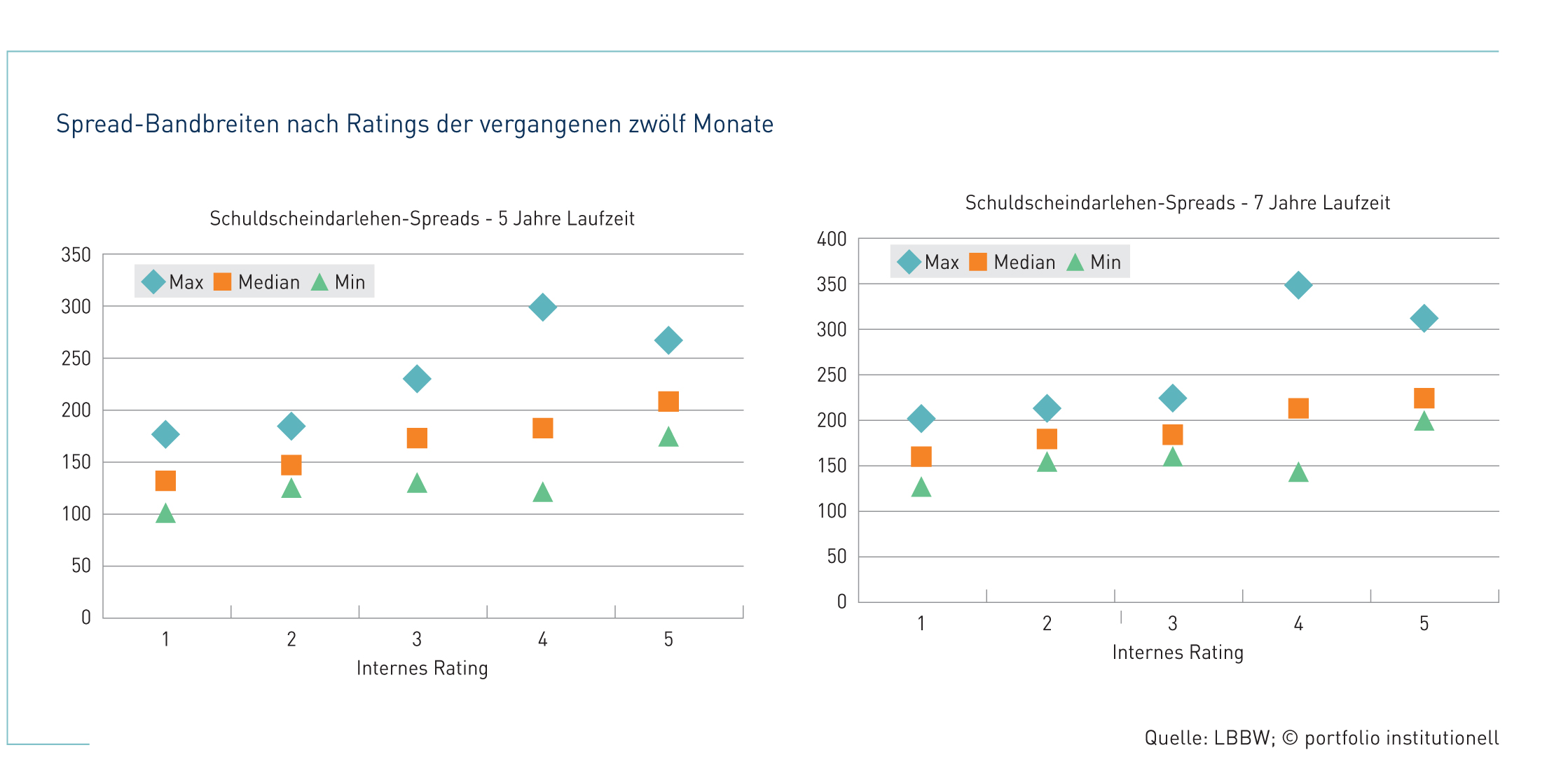

Die Spreads von Schuldscheindarlehen orientieren sich normalerweise an schon ausstehenden Anleihen oder der CDS-Notierung des emittierenden oder vergleichbaren Unternehmens. „Je nach Marktlage wird von Investoren ein gewisser Auf- oder Abschlag in Kauf genommen“, erläutert Uwe Burkert, Chefvolkswirt der LBBW. Die Bandbreite der Spreads ist dabei recht hoch, wie die Abbildung auf Seite 19 zeigt. Burkert erklärt die Hintergründe: „Es hängt sehr von der Branche, dem Zeitpunkt der Emission und der Entwicklung an den Bondsmärkten ab, wie hoch der Spread ist. Es ist also auch eine Frage des Timings.“ Vergessen werden darf an dieser Stelle allerdings nicht, dass der Entscheidungsprozess bei Schuldscheindarlehen deutlich länger braucht, als am Bondsmarkt üblich ist. „Investitionen in Schuldscheindarlehen benötigen eine Kreditentscheidung. Das braucht vier bis fünf Wochen“, so Zender.

Illiquides Asset zeigt seine liquide Seite

Da Schuldscheindarlehen keine Wertpapiere sind, die an einer Börse gehandelt werden, könnte man theoretisch erwarten, dass sie gegenüber vergleichbaren Bondsemissionen für die eingeschränkte Liquidität eine gewisse Prämie einpreisen. Diese Erwartung muss Burkert jedoch enttäuschen: „Es gibt keine Illiquiditätsprämie. Der Bondsmarkt hat in der Regel die höchsten Spreads, dann kommen die Schuldscheindarlehen und Kredite.“ Der LBBW-Chefvolkswirt hält dies aber für verkraftbar: „Als Investor kann ich dann eher auf die Prämie verzichten, wenn ich auf der anderen Seite auch nicht das Zinsänderungsrisiko permanent bewerten muss.“

Auf Investorenseite sieht man die Illiquidität bei fehlender Prämie ebenfalls recht gelassen. So merkt beispielsweise der SIAM-Experte Szyska an: „Wir haben in der Krise gelernt, dass angeblich liquide Assets nicht mehr liquide waren. Wir konnten dagegen unsere Schuldscheindarlehen und Namensschuldverschreibungen größtenteils zu marktgerechten Kursen an die Emittenten zurückgeben.“ Die gleiche Erfahrung hat Jan von Graffen gemacht: „Wir haben in der Krise erlebt, dass die Schuldscheindarlehen liquider waren als der Bondsmarkt. Es ist ein recht aktiver Markt. Über Abtretungen kann ich die Papiere wieder veräußern. Letztlich brauche ich nur eine Gegenpartei, die diese übernimmt. Zu welchen Spreads dies geschieht, muss man aushandeln.“ Grundsätzlich stellen Schuldscheindarlehen aber auch für die SDK ein Buy-and-Hold-Investment dar.

Derzeit versucht die Versicherung, ihr Banken-Exposure zu reduzieren. „Früher hatten wir hauptsächlich Kreditinstitute. Allmählich lösen wir uns aber davon“, so von Graffen. In Schuldscheindarlehen sieht er eine gute Möglichkeit, um die Emittentenbasis in der Kapitalanlage zu verbreitern. „Die Unternehmen diversifizieren ihre Refinanzierungsbasis und wir kommen an familiengeführte Mittelständler heran, an die wir sonst nicht kommen würden. Wir machen auch sehr staatsnahe und staatsgarantierte Titel und gehen viel in Kommunen“, so der SDK-Kapitalanlageleiter. Hilfreich ist dabei, dass er die Schuldscheindarlehen nach HGB zu fortgeführten Anschaffungskosten bilanzieren kann. „Ich habe dadurch quasi kein Abschreibungsrisiko“, erklärt von Graffen. Dieser Bilanzierungsvorteil gilt im Übrigen auch nach IAS9.

Hilfe zur Selbsthilfe

Trotz dieser Vorzüge hält sich die Versicherungsbranche bisher mit größeren Investments in Schuldscheindarlehen von Corporates zurück. „Wir sehen vor allem ein Research-Problem gerade bei kleineren und mittleren Investoren. Die Kreditanalyse kann nicht der Aktienanalyst machen. Viele Emittenten haben aber nun einmal kein externes Rating“, macht Dr. Stephan Molt, Leiter Sales Versicherungen und Pensionskassen bei der LBBW, als größte Hürde aus.

Die Lücke zwischen fehlender externer Bonitätsbewertung der einschlägig bekannten Rating-Agenturen und den begrenzten Ressourcen auf Investorenseite könnten beispielsweise Bonitätsbewertungen der Hausbank oder von Kreditversicherern schließen. Auch die LBBW bietet hier Unterstützung. „Wenn über uns ein Schuldscheindarlehen emittiert wird, dann schreiben wir ein Emittentenporträt. Das umfasst eine qualitative und quantitative Analyse, die als Basis für die Entscheidung des Investors dienen kann. Außerdem bieten wir für Versicherungen auch die Kennzahlenanalyse aus dem Kreditleitfaden an“, erläutert Burkert, der auch den Gesamtbereich Research der LBBW leitet. Dabei soll es allerdings nicht bleiben. Die Landesbank hat sich vorgenommen, ihr Angebot noch zu erweitern. „Wir wollen nicht mehr nur bei der Erstemission unsere Unterstützung anbieten, sondern fortlaufend auch für sonstige Emissionen“, führt Molt aus. „Wir erkennen den Bedarf aus der Branche und können einen konkreten Service anbieten. Es könnte dazu führen, dass Versicherungen stärker in den Markt gehen“, so Molt. Auch der GDV-Mann Ockenga sieht im Markt für Corporate-Schuldscheindarlehen eine gewisse Dynamik: „Einige Rahmenbedingungen sprechen dafür, dass dieses Segment weiter ausgebaut wird.“ Er spielt hier auf Basel III an: „Banken werden in Zukunft weniger in der Lage und bereit sein, das Gros der Unternehmensfinanzierungen zu stemmen.“ Ob diese Lücke von den Versicherern tatsächlich ausgefüllt wird, muss allerdings mit einem Fragezeichen versehen werden. Denn so weiß auch Ockenga: „Das Engagement in Schuldscheindarlehen erfordert umfangreiches Know-how. Nicht jeder Versicherer baut sich extra eine Abteilung dafür auf. Wenn diese Expertise im Anlageteam vorhanden ist, dann engagieren sich durchaus auch kleinere Versicherer in dieser Anlageklasse, doch in der Regel sind es eher die größeren Häuser.“

portfolio institutionell, Ausgabe 8/2013

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar