Ein Schnelltest für seriöse Nachhaltigkeitsansätze

Thorben Pollitaras, MBA Geschäftsführer, Comgest Deutschland GmbH, und Sabrina Achá Sanz, ESG-Officer bei Comgest S.A. in Paris

Die seit März 2021 geltende EU-Offenlegungsverordnung liefert eine erste, flächendeckende Standardisierung nachhaltiger Fondsprodukte. Die Auswahl von Fondsprodukten wird damit vereinfacht. Abzuwarten bleibt jedoch, ob die Einstufungen der Produkte, die zunächst auf Basis von Prospektanpassungen und neuen Informationen auf den Websites der Fondsanbieter erfolgt sind, auch einer genaueren Prüfung standhalten werden.

Wie konsequent die Berücksichtigung von Nachhaltigkeitskriterien im jeweiligen Investmentprozess betrieben wird, welche Auswirkungen nachhaltige Kriterien auf die Portfolioqualität haben und welche Verbesserung von Nachhaltigkeitsthemen damit tatsächlich einhergeht, bleibt zunächst weiter unklar.

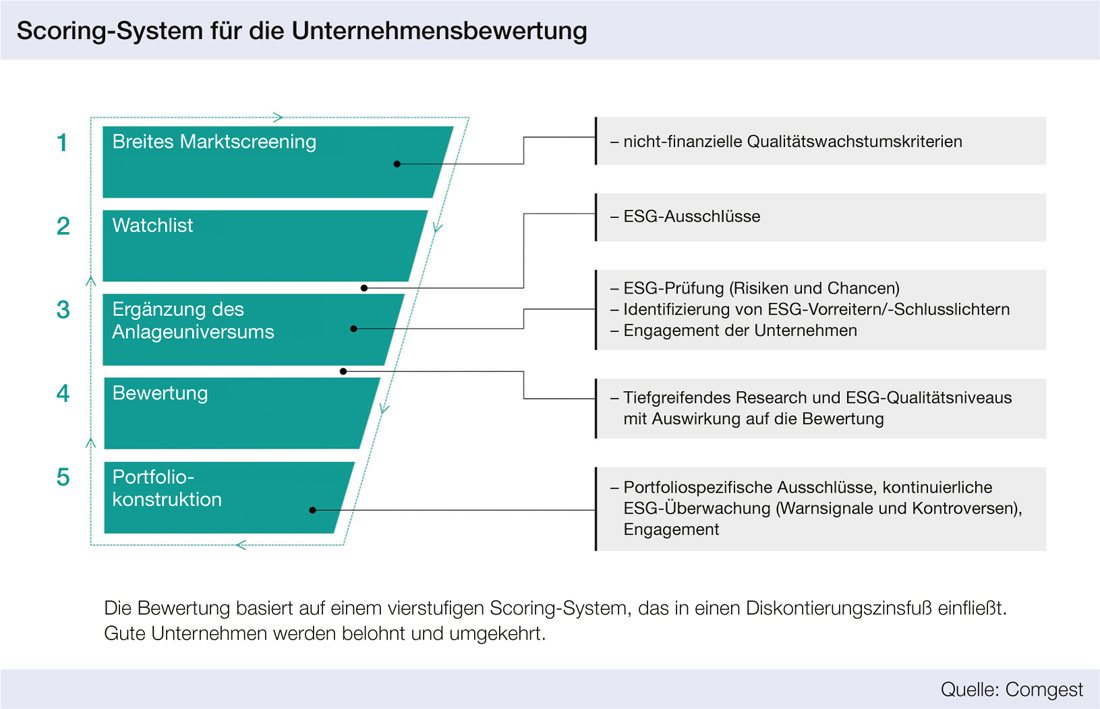

Die Berücksichtigung von ESG-Kriterien im Investmentansatz kommt mittlerweile einer „Licence-to-operate“ gleich. Deshalb ist es wenig überraschend, dass Asset Manager versuchen, ein entsprechendes Bild von sich zu schaffen. Für Investoren ist es jedoch notwendig, hinter dieses Bild zu blicken, um zu verstehen, welchen konkreten wirtschaftlichen Nutzen nachhaltiges Handeln bringen kann. Tatsächlich lassen sich unserer Einschätzung nach anhand einiger Kriterien ernst gemeinte und seriöse Ansätze herausfiltern.

Ein ESG-Schnelltest

Die wichtigste Frage lautet: Erscheint die Nachhaltigkeitsstrategie im Kontext der sonstigen Aktivitäten des Asset Managers sinnvoll? Dazu sollten Sie die Portfoliomanager und die Finanzanalysten – und nicht allein die ESG-Spezialisten – fragen: Warum machen Sie das alles? Was ist dabei für Sie drin? Diese grundlegenden Fragen können von Mitarbeitern auf verschiedenen Ebenen sehr unterschiedlich beantwortet werden, ohne dass es jemand auf den Punkt bringt: Ziel ist, das verwaltete Vermögen zu steigern. Weitere Fragen könnten sein: Wie passt das in Ihren Anlageprozess? Lässt sich dessen Auswirkung auf ESG-Themen nachweisen? Wie werden dadurch Erträge für mich als Anleger generiert?

Die meisten ESG-Kriterien schlagen sich in den ersten Quartalen nach ihrer Implementierung noch nicht in der Performance nieder. Effekte lassen sich in der Regel erst nach drei bis fünf Jahren beobachten. Nur wenige Asset Manager können es sich leisten, in so langen Zeiträumen zu denken. ESG-Kriterien in den Investmentansatz integrieren zu wollen und Unternehmen dann im Durchschnitt für ein Jahr oder weniger zu halten, ergibt deshalb keinen Sinn. Insofern ist die Frage nach der Umschlaghäufigkeit eines Portfolios, der Turnover Rate, ein guter Anfang. Denn damit lässt sich beurteilen, welche Rolle ESG tatsächlich für einen Asset Manager spielt, um das Risiko-Ertrags-Verhältnis seiner Anlagen zu verbessern.

Wenn die Integration von ESG-Kriterien für die Rendite der entsprechenden Fonds vorteilhaft ist, liegt die Frage nahe, warum sie nicht systematisch in allen Fonds des Unternehmens Anwendung findet.

Die ESG-Integration ist kein Selbstläufer und sie verläuft selten linear. Interessant sind deshalb die Erfahrungen, die aus schlechten Investitionsentscheidungen entstanden sind. Ein interessierter Investor kann sehr viele Informationen aus der Frage ziehen, was zurzeit in der ESG-Integration des Asset Managers nicht funktioniert. Was wurde ausprobiert und wieder verworfen? Ein Anbieter sollte glaubhaft erklären können, warum er wie gehandelt hat.

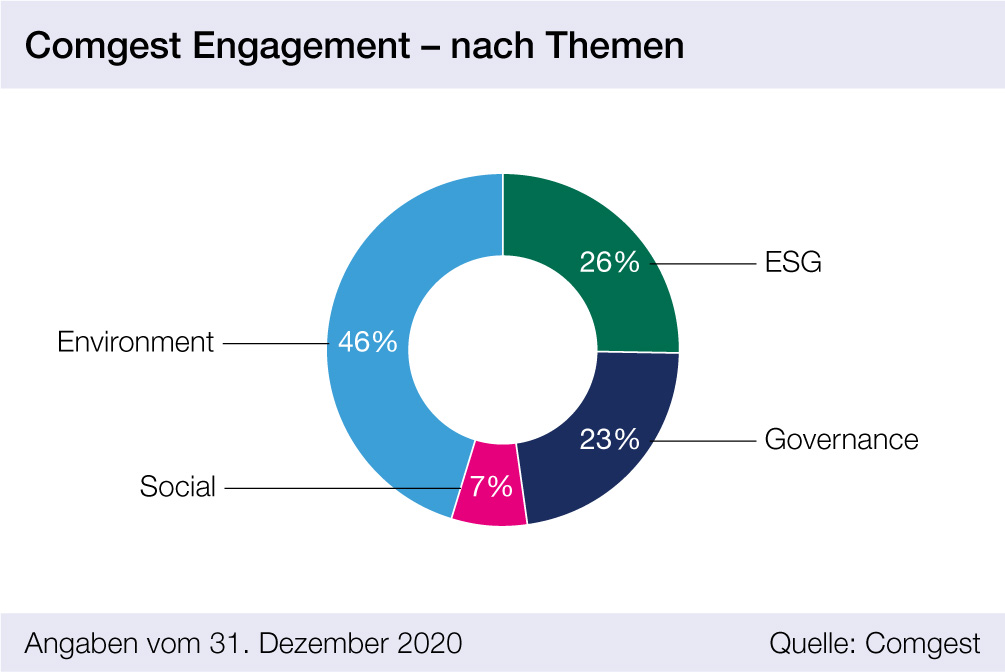

Engagement: Das Stimmrecht konsequent nutzen

Das Engagement ist ein wesentlicher Punkt: Was wurde getan? Was hat sich als wirksam erwiesen? Bei wie viel Prozent der gehaltenen Unternehmen wurde vom Stimmrecht Gebrauch gemacht? Es ist immer wieder überraschend von Investoren zu hören, die sich zwar mit Unternehmen beschäftigen, aber nur bei einem kleinen Prozentsatz der Hauptversammlungen abstimmen und sich somit kaum Gehör verschaffen.

Fazit

Zusammenfassend gilt also: Ein konsequent umgesetzter seriöser Nachhaltigkeitsansatz sollte dazu führen, dass die Portfolios sich in Bezug auf verschiedene ESG-Kennzahlen wie CO2-Bilanz, Schaffung von Arbeitsplätzen oder Steuerzahlung von vergleichbaren Benchmarks deutlich unterscheiden. Ist das nicht der Fall, sollten die Aktivitäten zumindest kritisch hinterfragt werden.

Wichtig ist, warum man einen

nachhaltigen Ansatz betreibt!

Interview mit Sabrina Achá Sanz, ESG-Officer bei Comgest S.A. in Paris

Die Branche ist bei ESG auf das ‚E‘ und hier auf das Klima und hier wiederum auf den CO2-Ausstoß fixiert. Kommen viele andere Nachhaltigkeitsaspekte zu kurz?

Die starke Fokussierung auf den CO2-Ausstoss hat in erster Linie damit zu tun, dass dieses Thema unmittelbar mit dem Klimawandel verknüpft ist. Nicht umsonst gehen die ersten beiden Nachhaltigkeitsziele der EU-Taxonomie auf den Klimawandel ein: er ist das derzeit drängendste Problem.

Aus Investorensicht gibt es aber daneben eine Vielzahl von Aspekten, die in Nachhaltigkeitsansätzen umgesetzt wird. Das geht weit über die Klimaproblematik hinaus. Dazu zählt etwa der Ausschluss kontroverser Waffen oder die Sanktion von Verstößen gegen den UN Global Compact. Hier sprechen wir dann von Menschenrechten, Arbeitsbedingungen, Korruption etcetera.

Letztendlich hängt es immer davon ab, warum ein nachhaltiger Ansatz betrieben wird. Geht es primär darum, Regulatorik zu erfüllen und zu zeigen, dass man seiner gesellschaftlichen Verantwortung gerecht wird? Oder spielt Nachhaltigkeit im eigenen Investmentprozess eine tragende Rolle, um etwa bei der Investition in ein Unternehmen möglichst auch potenzielle Risiken abzudecken – so wie es bei Comgest der Fall ist? Diese Fragestellung beeinflusst sicherlich auch, welche Aspekte abgedeckt werden.

Was folgt aus Taxonomie und Offenlegungsverordnung?

Nachhaltigkeit hat viele unterschiedliche Facetten. Diese Vielfalt in einen rechtlichen Rahmen zu gießen ist schwierig und wird vielleicht auch nicht allen Ansätzen gerecht. Trotzdem bin ich davon überzeugt, dass die Maßnahmen in die richtige Richtung gehen, denn sie machen für private und für institutionelle Investoren die Bewertung und Vergleichbarkeit einfacher.

Die Offenlegungsverordnung förderte hier schon die ersten interessanten Erkenntnisse zu Tage. Denn es hat sich gezeigt, dass nicht jedes Haus, das sich thematisch stark positioniert, bislang auch die Anforderungen der Offenlegungsverordnung in den Produkten umsetzen kann oder will. Von daher kriegen wir mehr Klarheit. Das hilft letztlich auch den Anbietern, die das Thema ernst nehmen. Für Comgest können wir sagen: Mehr als 90 Prozent unserer Publikumsfonds-Assets sind als Artikel-8 und BVI „E“ klassifiziert.

Drohen durch den regulatorischen Druck und die Fixierung auf die ESG-Daten von einigen wenigen Anbietern ESG-Blasen? Existieren grüne Schwäne?

Wenn gezielt Unternehmen mit bestimmten Merkmalen herausgefiltert werden, etwa bei passiven Ansätzen, ist das denkbar. Wir haben in den vergangenen Jahren große Fortschritte bei der Abdeckung gemacht, aber noch sind in einigen Regionen wie den Emerging Markets Unternehmen nur unzureichend erfasst. Wenn dann mehrere Anbieter die Unternehmen mit den jeweils besten Scores kaufen, um einen Index abzubilden, ist eine Blasenbildung möglich.

Umso wichtiger ist unserer Meinung nach, dass man sich eben nicht ausschließlich auf die Daten der externen Anbieter verlässt. Sie können eine Hilfestellung geben oder bestimmte Zahlen liefern. Aber die Entscheidung, ob ein Unternehmen unter Nachhaltigkeitsaspekten in ein Portfolio passt, ist immer eine individuelle. Unter Umständen lässt sich die Nachhaltigkeitsperformance eines Unternehmens durch Engagement verbessern. Aber das kann man nur durch Dialog mit dem Management herausfinden, allein der Blick auf die Zahlen reicht nicht.

Allgemein werden Ausschlüsse und Best in Class praktiziert. Was kommt künftig? Impacts, Best-in-Progress, Engagements?

Ausschlüsse sind künftig die Mindestanforderungen. Je stärker das Thema im Bewusstsein der Investoren verankert ist, desto differenzierter werden die Anforderungen. Zur Profilierung werden Ausschluss oder Best-in-class irgendwann nicht mehr ausreichen. Die Frage, wie stark der Asset Manager auf eine Verbesserung hinwirkt und was er konkret dafür tut, wird bedeutender. Über den Ausweis des Engagements können Anbieter Alleinstellungsmerkmale herausarbeiten.

Wie sehen Ihre Kunden ESG?

Der Trend geht klar in Richtung Nachhaltigkeit. Dabei gab es in den vergangenen Jahren vor allem zwei Gamechanger. Der erste war die Erkenntnis, dass die Berücksichtigung nachhaltiger Kriterien keine Performance kostet. Dazu gibt es eine Menge Studien. Tenor: Das Ergebnis ist mindestens performanceneutral. Das führte bei institutionellen Investoren zu einem generellen Umdenken. Heute werden in Gremien häufiger Fragen gestellt, wenn keine ESG-Kriterien genutzt werden. Es gibt kaum noch Anlageausschusssitzungen ohne intensive Diskussion von Einzelwerten unter Nachhaltigkeitsaspekten. Wobei immer noch gilt, dass die Performance stimmen muss.

Der zweite Gamechanger ist die Regulatorik. Die aktive Nachfrage, ob ein Anleger an ESG-Investments interessiert ist, die nun im Beratungsgespräch vorgesehen ist, forciert die Entwicklung.

Schreiben Sie einen Kommentar