Eine anhaltende Outperformance ist selten

Das vergangene Jahr bot für aktive Aktienmanager in Europa ein weiteres herausforderndes Umfeld. Das und mehr zeigt die neue Europe Persistence Scorecard von S&P Global.

Sind Anlageergebnisse auf Können oder Glück zurückzuführen? Echtes Können ist nach Einschätzung von S&P Global eher von Dauer, Glück hingegen ist zufällig und flüchtig. Ein Maß für Können ist daher die Beständigkeit der relativen Performance eines Fonds – die Persistenz. Nun hat der US-amerikanische Rating- und Datenanbieter seine „Europe Persistence Scorecard: Year-End 2024“ vorgelegt, um diese Beständigkeit zu hinterfragen.

Die Auswertung zeigt, dass eine Outperformance des aktiven Managements ungeachtet der Anlageklasse oder des Stilschwerpunkts in der Regel relativ kurzlebig ist. Und nur wenige Fonds können ihre Mitbewerber oder Benchmarks dauerhaft übertreffen.

Aus Gewinnern werden Verlierer

Das Jahr 2024 bot laut der Untersuchung für aktive Aktienmanager in Europa ein weiteres herausforderndes Umfeld. „Und wie in den Vorjahren war eine anhaltende Outperformance selten“, so S&P Global. Die Daten deuten demnach entweder darauf hin, dass Persistenz statistisch selten war oder dass über bestimmte Zeiträume hinweg eine gegenteilige Dynamik vorherrschend war. Anders ausgedrückt: „Führende Fonds wurden oft zu Nachzüglern, während rückständige Fonds oft zu Spitzenreitern wurden.“ Und ebenso wie in früheren Ausgaben dieser Persistenz-Scorecard korrelierte eine schlechte relative Performance über alle untersuchten Zeiträume hinweg mit einer erhöhten Häufigkeit nachfolgender Fondsschließungen, konstatieren die Autoren.

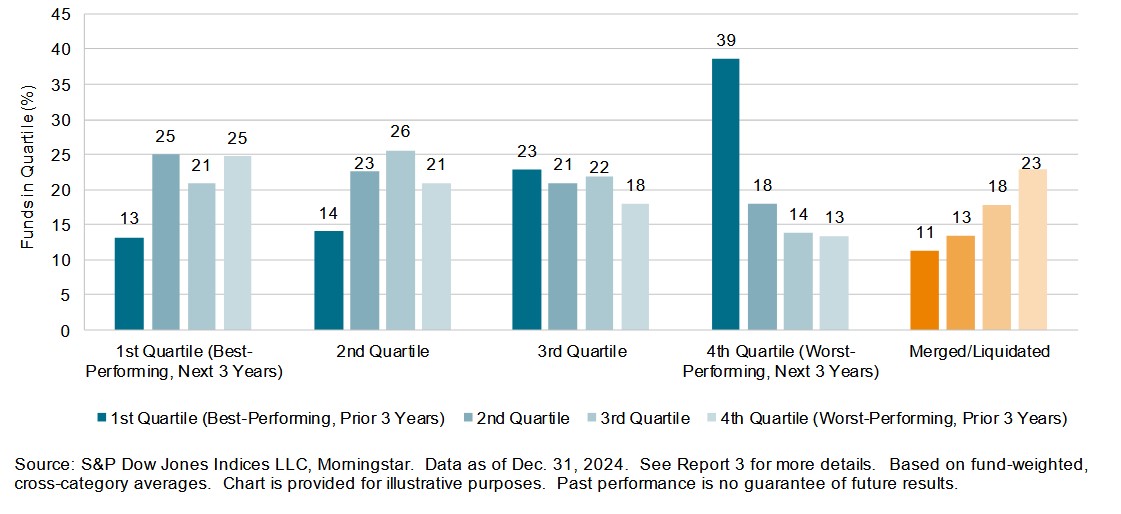

Die nachfolgende Abbildung aus der Publikation hebt ausgewählte Merkmale der Daten hervor und veranschaulicht die Häufigkeit, mit der die relative Performance aktiver Aktienfonds über zwei diskrete Dreijahreszeiträume bis Dezember 2021 beziehungsweise Dezember 2024 aufrechterhalten oder verändert wurde. Genauer gesagt, so S&P Global, zeigt sie die Häufigkeit, mit der Fonds entweder von einem Quartilsranking innerhalb ihrer Kategorie in ein anderes wechselten (oder gleich blieben oder liquidiert wurden).

Der höchste Balken in der Abbildung zeigt einen relativ hohen Anteil an Fonds, die vom obersten Quartil der Performance im ersten Dreijahreszeitraum in das unterste Quartil im darauffolgenden Dreijahreszeitraum wechselten. Bei den Fonds, die das unterste anfängliche Performancequartil überlebt haben, ist zudem eine gewisse Rückkehr zur Mittelwertentwicklung deutlich erkennbar: Die hellsten Balken fallen im zweiten Zeitraum nahezu linear vom ersten zum letzten Performancequartil ab. Die höhere Häufigkeit von Fusionen oder Liquidationen bei Fonds, deren vorherige Performance schlechter war, wird durch die Datenpunkte ganz rechts veranschaulicht.

Autoren: Tobias BürgerSchlagworte: Investmentfonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar