Eine Frage der Haftung

Ein Irrglaube hält sich unter institutionellen Investoren: Depotbanken haften für die Asset bei Sub-Custodians. Das ist jedoch falsch. Nur die sorgfältige Auswahl und Überwachung der Unterverwahrer schreibt das Depotbank-Rundschreiben vor. Doch AIFMD wird die Haftungsanforderungen schon bald verschärfen. Ein Art Vollkasko für Investoren.

Knapp 3.500 Tonnen wiegt der Goldschatz, den die Bundesbank für das deutsche Volk verwaltet. Weder die Bundesregierung noch die Europäische Zentralbank haben darauf Zugriff. Die umgerechnet 109 Millionen Feinunzen lagern allerdings nicht in den Tresoren der Bundesbank; der Großteil liegt in New York bei der Federal Reserve, einen weiteren Teil verwahren die Notenbanken von Frankreich und England. Ob die Goldbarren physisch tatsächlich noch da sind, weiß die Bundesbank als Hüter des deutschen Goldschatzes nicht. Sie hat lediglich das Wort ihrer Partnerbanken. Dem Bundesrechnungshof ist das offenbar nicht genug. Er fordert eine stichprobenartige Kontrolle und mahnt eine komplette Inventur des Goldbestandes an. Die Bundesbank lehnt dieses Ansinnen ab. „An der Integrität und Reputation ausländischer Lagerstellen gibt es keinen Zweifel“, ließ kürzlich eine Sprecherin gegenüber der Frankfurter Allgemeinen Zeitung wissen.

Während die Bundesbank auf das Wort ihrer Notenbankkollegen vertraut und keine Vor-Ort-Besuche abstattet, gehört dies für Global Custodians längst zum Arbeitsalltag. „Wir haben eine Überwachungspflicht gegenüber unseren Sub-Custodians. Mindestens einmal im Jahr finden Vor-Ort-Besuche statt. Dann überprüfen wir die Bestände und führen ein Service-Review durch“, erklärt Michelle Grundmann, Head of Asset Servicing Germany bei BNY Mellon. Auch bei BNP Paribas folgt man der Devise, alles mit eigenen Augen anzuschauen. „Wir besuchen unsere Sub-Custodians zwei- bis dreimal im Jahr und schauen uns die Operationen vor Ort an“, sagt Ingo Biermann, Head of Sales & Relationship Management bei BNP Paribas Securities Services. Ihre Pflicht zur „regelmäßigen Kontrolle“ von Unterverwahrern – so schreibt es das Depotbank-Rundschreiben von 2010 vor – sehen beide Häuser damit erfüllt. Ob dies stimmt, ist schwer zu beurteilen. Denn was genau eine regelmäßige Überwachung ist, lässt das Rundschreiben offen. Dort heißt es lediglich: „Neben der sorgfältigen Auswahl (des Drittverwahrers, Anm. der Red.) hat die Depotbank die Einhaltung der Auswahlkriterien regelmäßig zu überwachen.“ Ob ein bis zwei Vor-Ort-Besuche pro Jahr diesen Anspruch erfüllen, ist mit keiner Silbe erwähnt. Da die Bafin bislang diesbezüglich nichts zu monieren hatte, kann man zumindest davon ausgehen.

_Sorgfältige Auswahl, aber keine Haftung

Keinen Zweifel lässt das Rundschreiben indes bei der Haftungsfrage aufkommen. Entgegen einer verbreiteten Auffassung unter institutionellen Investoren haften Depotbanken nicht für die Assets von Unterverwahrern. Wie Einzelinterviews im Rahmen einer aktuellen Studie von BNY Mellon, Itechx und Faros Consulting zeigen, sind sich die Investoren dieser Tatsache jedoch nicht bewusst. Über 90 Prozent der interviewten Investoren sind schlecht informiert und wissen nicht, dass die Depotbank nur für die sorgfältige Auswahl des Unterverwahrers und das regelmäßige Monitoring verantwortlich ist.

Was genau „eine sorgfältige Auswahl“ ist, lässt das Rundschreiben ebenfalls offen und viel Raum für Interpretationen. „Für den Begriff ‚Sorgfalt‘ gibt es keine gesetzliche Definition. Es obliegt der Depotbank, nach eigens definierten Kriterien zu prüfen, ob der Sub-Custodian in der Lage ist, die nach Gesetz und Vertrag obliegenden Pflichten zu erfüllen“, erklärt Biermann. „Wie das die einzelnen Depotbanken umsetzen, ist sehr unterschiedlich“, fügt er hinzu. Bei BNP Paribas gibt es ein 32-köpfiges Team, das sich ausschließlich um das Lagerstellen-Netzwerk kümmert und für die „sorgfältige Auswahl“ zuständig ist. „Das ist ein strukturierter Prozess. Zunächst wird eine Vorauswahl getroffen. Diese müssen einen Request for Proposal ausfüllen und werden dann zum Beauty-Contest eingeladen. Daraus wird schließlich ein Sub-Custodian ausgesucht“, erklärt Biermann. Nach einem bestimmten Zeitraum – zwei bis drei Jahre – erfolgt ein Markt-Review. Dabei werden die Dienstleistungen des mandatierten Sub-Custodians erneut überprüft und mit anderen Anbietern verglichen. „Wir wollen sehen, ob Organisation und Preise noch marktgerecht sind und ob ein anderer Anbieter inzwischen vielleicht ein besseres Leistungspaket anbietet“, so Biermann.

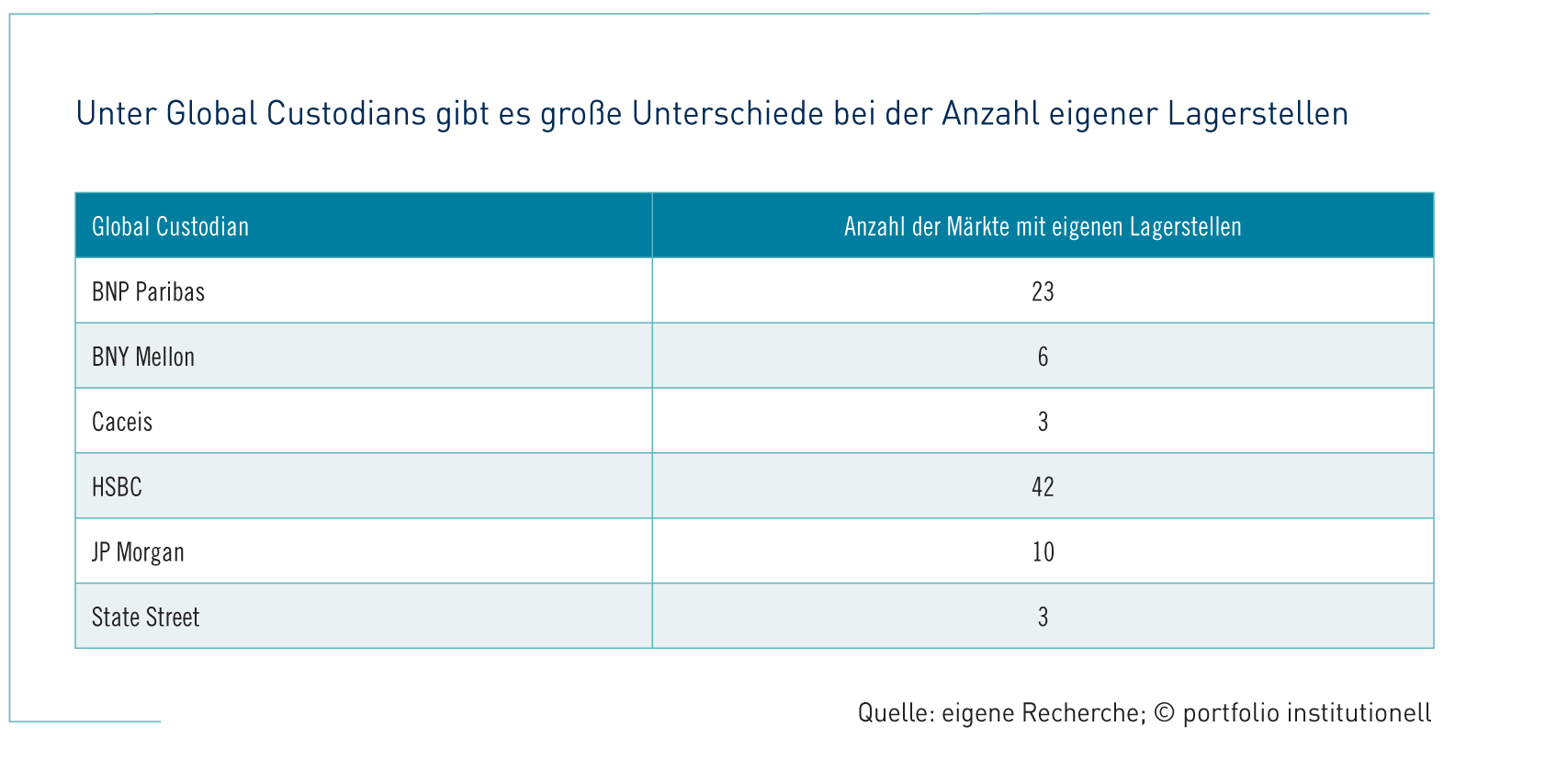

Wie BNP Paribas haben auch andere Global Custodians eigene Teams für die Betreuung des Lagerstellen-Netzwerks. Bei JP Morgan sollen es rund 80 Mitarbeiter sein, bei BNY Mellon etwa 100. „Es muss eine Menge Aufgaben erledigt werden, wenn man eine neue Lagerstelle in unser Netzwerk bringen will“, sagt Michelle Grundmann von BNY Mellon. „In den USA haben wir gerade das Team für Lateinamerika verstärkt. Diese Region fängt gerade an, richtig zu boomen“, führt sie weiter aus. Über konzerneigene Lagerstellen verfügt BNY Mellon nur in Ländern, in denen sie auch lokal als Depotbank tätig ist. Derzeit sind es sechs Märkte. Anders als HSBC, die derzeit in 42 Märkten mit eigenen Lagerstellen vertreten ist, muss das US-Haus somit fast alle 102 Märkte über ein Sub-Custodian-Netzwerk abdecken. In der Regel werden globale Banken gewählt. Neben einem Hauptnetzwerk hat BNY Mellon noch ein zweites, sogenanntes Schattennetzwerk. „Man weiß nie, was passiert. Deshalb braucht man nicht nur ein Netzwerk, sondern in jedem Markt noch ein Back-up“, erklärt Grundmann. „Wegen der Krise in Griechenland haben wir zum Beispiel aus Sicherheitsgründen unseren zweiten Sub-Custodian zum Einsatz gebracht“, veranschaulicht sie. Ungeachtet dessen sieht sie keinen Anlass zur Sorge um die Assets ihrer Kunden: „Die gesamten Wertpapiere, die bei den Unterverwahrern liegen, sind von den Eigenbeständen separiert. Wenn es zu einer Insolvenz kommt, wären diese also geschützt.“ Dies gilt nicht nur für BNY-Mellon-Kunden, sondern für alle Assets deutscher Investoren im Ausland.

Depotbanken, die nicht über ein eigenes Lagerstellen-Netzwerk in der ganzen Welt verfügen, was letztlich auf alle in Deutschland aktiven Anbieter zutrifft, müssen mit bestimmten Drittverwahrern die sogenannte Drei-Punkte-Erklärung abschließen. „Im ersten Punkt wird der ausländische Unterverwahrer dazu verpflichtet, die Kundenwertpapiere mit dem Zusatz ‚Kundendepot‘ zu führen. Im zweiten Punkt sichert er zu, dass Pfand- und Zurückbehaltungsrechte sowie ähnliche Rechte berücksichtigt werden und eine Berichterstattung stattfindet, wenn es zu Störungen, wie zum Beispiel Pfändung oder Zwangsvollstreckungsmaßnahmen, kommt. Der dritte Punkt besagt, dass der Unterverwahrer nicht berechtigt ist, ohne Zustimmung der deutschen Adresse die Verwahrung einem Dritten zu übertragen oder die Wertpapiere in ein fremdes Land zu verbringen“, erläutert Clemens Schuerhoff, Vorstand von Kommalpha. „Was sich hinter den drei Punkten verbirgt, ist letztlich eine Art Due Diligence. Allerdings ist diese in Deutschland noch nicht sehr ausgeprägt“, so der Consultant.

Insbesondere den kleineren, lokalen Depotbanken fällt eine umfassende Due Diligence zu Drittverwahrern schwer. Schließlich fehlt ihnen die Manpower, um ein eigenes Team für die Lagerstellenproblematik vorzuhalten, wie es Global Custodians tun. Was bleibt als Lösung? Der Aufbau eines weltumspannenden eigenen Lagerstellen-Netzwerkes scheidet aus Kostengründen aus. Das leisten sich nicht einmal die Global Custodians. Eine denkbare Lösung läge in der Kooperation mit einem Global Custodian. Schuerhoff erklärt den Vorteil dieser Arbeitsweise: „Wenn eine deutsche Depotbank einen Global Custodian als Sub-Custodian engagiert, bekommt sie durch dieses singuläre Vertragsverhältnis Zugang zu dessen Lagerstellen-Netzwerk. Das sind positive Multiplikatoreffekte.“ Die Depotbank muss also nicht 100 Sub-Custodians auswählen und überwachen, sondern nur den Global Custodian, der ihr Zugang zu den wichtigsten Märkten verschafft. Für diesen Weg haben sich bereits eine Reihe deutscher Depotbanken entschieden. „Eigene Lagerstellen im Ausland zu betreiben, hat sich für Hauck & Aufhäuser als ineffizient erwiesen. Um die Unterverwahrung im Ausland wird sich darum ein Global Custodian, mit dem wir künftig zusammenarbeiten werden, kümmern“, erklärt zum Beispiel Michael Bentlage, Partner bei Hauck & Aufhäuser.

_Risiko der Unterverwahrung steigt

Obwohl das Depotbank-Rundschreiben erst knapp zwei Jahre alt ist, muss sich die Branche auf große Veränderungen einstellen. Vor allem durch AIFMD wird sich die Haftung deutlich verschärfen. Nach gegenwärtigem Stand werden Depotbanken dann nicht mehr nur die Verantwortung für die sorgfältige Auswahl der Unterverwahrer tragen, sondern auch für die dort verwahrten Lagerbestände. „In einer Drei-Punkte-Erklärung lässt man sich zwar heute schon bestätigen, dass die Wertpapiere beim Subcustodian und dem Zentralverwahrer als Kundenbestände geführt werden und somit nicht Teil der Konkursmasse sind. Wenn ein Sub-Custodian allerdings Missbrauch betreibt, wird die Depotbank künftig haften. Sie ist verpflichtet, diese Wertpapiere unverzüglich zu ersetzen“, erklärt Biermann. Die Risiken der Unterverwahrung erhöhen sich somit. „Die Frage wird sein, ob und mit wie viel Eigenkapital dieses Risiko gemäß Basel III zu hinterlegen ist“, fügt er hinzu. Bei BNP Paribas sieht man sich an dieser Stelle gegenüber einigen Wettbewerbern im Vorteil. „Wir werden uns mit dem Tragen des Risikos aus AIFMD leichter tun. Denn für unsere eigenen Niederlassungen, die gleichzeitig Lagerstellen sind, übernehmen wir ja bereits die komplette Haftung“, so Biermann.

Derzeit umfasst das BNP-Paribas-Netzwerk 23 eigene Lagerstellen, die in erster Linie in Europa und Asien liegen. Dabei wird es jedoch nicht bleiben. Ab dem vierten Quartal 2012 kommt die USA hinzu, in Planung ist auch Kanada, so dass Nordamerika komplett mit eigenen Lagerstellen abgedeckt sein wird. Zudem will BNP Paribas ihr Netzwerk in Südamerika weiter ausrollen. Im Moment verfügt man nur in Brasilien über eine eigene Lagerstelle. In absehbarer Zeit soll Peru, Chile und Kolumbien hinzukommen. Der Ausbau der eigenen Lagerstellen ist Teil der globalen Strategie. Aus eigener Erfahrung weiß Biermann jedoch, dass die Eröffnung neuer Lagerstellen nicht von heute auf morgen geht: „Es kann ein bis zwei Jahre dauern.“ Neben dem Zeitaufwand ist auch der Kostenfaktor nicht zu unterschätzen. „Der Aufbau eines eigenen Lagerstellen-Netzwerkes ist mit immensen Kosten verbunden. Man müsste schon viele Millionen Euro in die Hand nehmen. Das ist teurer als Sub-Custodians für die Verwahrung zu nutzen“, meint Clemens Schuerhoff. Der Kommalpha-Consultant ist sich deshalb sicher, dass es keine Welle an Lagerstellenausbauten geben wird: „Es wird bei der bisherigen Lagerstellenstruktur mit Unterverwahrern bleiben. Nur partiell wird es zum Aufbau von neuen Lagerstellen kommen, nämlich dann, wenn es auch aus anderen Geschäftsbereichen in einem Gesamtbankkontext heraus Sinn macht.“

Bestätigt wird dies durch BNY Mellon, die eine andere Philosophie als BNP Paribas verfolgt. „In einigen Märkten mag es keine schlechte Idee sein, eine eigene Lagerstelle zu eröffnen. Wir haben aber keinen definitiven Plan, der einen Ausbau vorsieht“, erklärt Grundmann. Sie sieht in einem umfassenden eigenen Lagerstellen-Netzwerk sogar ein Risiko: „Bei Global Custodians mit vielen eigenen Lagerstellen gibt es einen Klumpenrisikoeffekt. Wenn der Global Custodian pleitegeht, herabgestuft wird oder andere Schwierigkeiten hat, hat man als Kunde gleich mit allen Lagerstellen ein Problem.“ Neben diesem potenziellen Risiko sprechen jedoch vor allem die hohen Kosten gegen den Ausbau des eigenen Lagerstellen-Netzwerkes. Nicht ohne Grund erinnert Grundmann daran, dass es gerade einmal zehn, 15 Jahre her ist, dass Global Custodians wegen der enormen Kosten ihre eigenen Lagerstellen abgebaut haben. Die gleiche Philosophie wie BNY Mellon vertritt auch Caceis, die drei eigene Lagerstellen hat. „Wir sehen keine Notwendigkeit, eigene Lagerstellen aufzumachen. In den 80 wichtigen Finanzmärkten, in denen wir über Sub-Custodians vertreten sind, arbeiten wir jeweils mit den auf diese Länder spezialisierten Banken zusammen“, erklärt Dr. Holger Sepp, Co-Head und Mitglied der Geschäftsführung von Caceis in Deutschland. „Ein großes eigenes Lagerstellen-Netzwerk könnte für die Investoren auch zu einem Klumpenrisiko werden. Wir wollen dieses Risiko diversifizieren“, führt er aus.

_Vertrauen ist gut, Kontrolle ist besser

Für lokale Player stellt sich nicht die Frage, ob sie eigene Lagerstellen eröffnen. Es geht für sie eher darum, welchen Global Custodian sie wählen, um Zugang zu den wichtigsten Märkten zu bekommen. Mit der sorgfältigen Auswahl des Global Custodians als Sub-Custodian wird es in Zukunft, wenn die verschärfte Haftung nach AIFMD und auch Ucits V gilt, nicht mehr getan sein. Auch wenn die genaue Formulierung im neuen Depotbank-Rundschreiben noch abgewartet werden muss, geht Schuerhoff davon aus: „Auch die lokalen Player werden sich stärker mit den Sub-Custodian-Strukturen ihrer Global Custodians in den verschiedenen Märkten beschäftigen müssen. Sie dürfen sich nicht blindlings auf ihre Global Custodians verlassen.“

Um dieser Kontrollpflicht nachkommen zu können, sind entsprechende Informationen notwendig. Eine mögliche Quelle könnten die Global Custodians selbst sein. Inwieweit diese bereit sind, Zugang zu ihren Daten zu gewähren, und was sie sich dies Kosten lassen, wird sich erst zeigen. Eine andere Quelle wäre Thomas Murray, der als unabhängiger Dienstleister über die vergangenen 16 Jahre ein weltumfassendes Datennetzwerk rund um Custody und Security-Services aufgebaut hat. In Deutschland hat Kommalpha kürzlich eine Partnerschaft mit dem britischen Unternehmen geschlossen und bietet nun dessen Data-Service an. „Durch Thomas Murray bekommt eine deutsche Depotbank Zugang zu einem mächtigen Datennetzwerk und erhält alle relevanten Informationen zu den relevanten 100 Märkten. Die Depotbank kann dadurch prüfen, was der Global Custodian macht“, erklärt Schuerhoff. Die Daten, die gegen eine einfache Lizenzgebühr erhältlich sind, kann die Depotbank wiederverwenden. Aus seinen bisherigen Gesprächen mit Depotbanken berichtet Schuerhoff, dass großes Interesse besteht. Ein Hemmnis sei jedoch die Unklarheit, wie die Anforderungen der Bafin aussehen werden und ob die Datenlieferung durch Thomas Murray diese erfüllt. „Ich werde die praktische Umsetzung der regulatorischen Anforderungen genau beobachten und den Dialog zu den entsprechenden Gremien sowie der Bafin suchen. Wir befinden uns noch in einer frühen Phase, aber ich bin sicher, dass Thomas Murray perfekt passt. Bei der Aufsicht in den USA und UK ist das bereits compliant“, so Schuerhoff.

Neben den verschärften Haftungsanforderungen wird durch AIFMD auch der operative Aufwand für Depotbanken steigen. Denn bei den nicht-verwahrfähigen Assets, wie OTC-Derivaten, wird sie künftig ein Bestandsverzeichnis mitführen und jeden Eigentumsübergang prüfen müssen. Im Vorteil sind hierbei Depotbanken, die sich für das im Depotbank-Rundschreiben beschriebene Modell 2 entschieden haben und mit einem eigenen Schatten-Buchhaltungssystem arbeiten. Häuser, die das Modell 1 gewählt haben und auf die Systeme einer KAG zurückgreifen, werden zusätzlich eine Buchhaltung für die nicht-verwahrfähigen Assets aufbauen müssen. „Für die Depotbanken entstehen durch AIFMD unmittelbare Kosten und ein höheres Risiko. Die Frage wird sein, ob und in welcher Form sich diese weiterreichen lassen“, so BNP-Paribas-Mann Biermann.

_Preisentwicklung ist keine Einbahnstraße

Bislang waren Investoren noch nie mit Preiserhöhungen konfrontiert. Im Gegenteil: Die Preise für Depotbank-Dienstleistungen sind trotz oligopolistischer Struktur auf Anbieterseite immer weiter gesunken. Im Schnitt liegt die Vergütung für Spezialfondsmandate heute zwischen 0,5 und 1,5 Basispunkten, vor zehn Jahren war es sechs bis acht Basispunkte. Wie die Studie von BNY Mellon, Itechx und Faros zeigt, muss die Gebührensituation jedoch keine Einbahnstraße sein. Die Mehrheit der befragten 31 institutionellen Investoren, die zusammen auf fast 400 Milliarden Euro Assets under Depotbank kommen, erklärten sich bereit, mit ihren Depotbanken über höhere Preise zu sprechen. Allerdings nur unter der Bedingung, dass dies inhaltlich tiefgreifend begründet ist. Ob die verschärfte Haftung als tiefgreifender Grund akzeptiert wird, bleibt abzuwarten. Sicher wird viel davon abhängen, ob einige Depotbanken auch weiterhin über den Preis um Mandate ringen und dadurch jegliche Aussichten auf Preiserhöhungen untergraben. Schuerhoff ist überzeugt: „Im Durchschnitt werden sich die Preise erhöhen. Da kann auch ein Dumping-Haus nichts machen. Auf Dauer kann sich ein solches Dumping niemand erlauben.“

Ähnlich schätzt Biermann die Lage ein: „Das Anlagespektrum diversifiziert sich immer mehr. Investoren gehen immer stärker in exotische Länder, so dass heute die Unwägbarkeiten und Haftungsrisiken bei der Verwahrung eine viel größere Rolle spielen als noch vor ein paar Jahren. Diese Regelungen schaffen zusätzliche Sicherheiten für die Anleger, die bisher nicht existieren. Diese Sicherheit kostet etwas.“ Deutlich skeptischer zeigt sich die Deutschlandchefin von BNY Mellon Asset Servicing: „Bei der reinen Verwahrung sind die Möglichkeiten zur Preiserhöhung gering. Die großen Ertragschancen liegen nicht bei der Verwahrung.“ Den Grund sieht sie in der herrschenden Unwissenheit bei den Kunden. „Den Investoren ist nicht bewusst, dass sie bei der Haftung von Assets bisher überhaupt ein Thema hatten. Schließlich funktioniert alles. Mit AIFMD bewegt sich nun in Sachen Haftung alles in eine Richtung, die aus Investorensicht nur positiv zu bewerten ist. Was dahinter für den Global Custodian an Kosten steht, wird nicht gesehen“, meint Grundmann.

Triebfeder hinter dem neuen Anlegerschutz und den verschärften Haftungsanforderungen sind Skandale, wie zum Beispiel um Madoff, und Bankenpleiten. In dem Streben nach einem besseren Anlegerschutz sieht Grundmann auch nichts Falsches: „Natürlich haben wir die Pflicht, einen verlässlichen Partner als Unterverwahrer auszuwählen.“ Allerdings hat sie Zweifel, ob es richtig ist, den Depotbanken das Risiko aufzubürden, wenn deren Kunden bewusst in Länder investieren, in denen das Aufsichts- und Rechtssystem mit dem in Deutschland nur schwer vergleichbar ist. Grundmann stellt deshalb grundsätzlich die Frage: „Ist das ein Anlegerrisiko oder Custodian-Risiko?“ Für sie liegt die Antwort auf der Hand: „Das ist ein Anlegerrisiko. Wenn ein Investor entscheidet, zum Beispiel in Nigeria zu investieren, dann nimmt er dieses Risiko.“ Der Regulierer sieht dies offenkundig anders und setzt zum Schutz der Anleger durch, dass der Custodian einen Teil dieses Risikos trägt. Bei der Flut regulatorischer Änderungen ist dieser Aspekt der AIFM-Direktive zweifellos ein Punkt, der bei Investoren auf großes Wohlwollen stoßen dürfte – zumindest wenn ihnen dieser Punkt erst einmal bewusst wird.

Würde sich die Bundesbank ein Beispiel an den Global Custodians und deren regelmäßigen Kontrollen von Unterverwahrern nehmen, hieße dies: Bundesbanker müssten jedes Jahr einen Trip nach New York, Paris und London unternehmen, um sich zu vergewissern, dass in den dortigen Tresoren noch alle Goldbarren da sind. Ob der aktuelle Reise-Etat diese Vor-Ort-Besuche abdeckt, ist jedoch fraglich.

portfolio institutionell, 15.06.2012

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar