Eine Frage der Wesentlichkeit

ESG-Reporting in aller Munde: Debeka-Finanzvorstand Ralf Degenhart sieht noch Nachbesserungsbedarf vor allem bei der Frage, wie unterschiedliche Stakeholdergruppen nach der SFDR und der CSRD adressiert werden sollen.

Unter Investoren wird sie derzeit wieder heiß diskutiert: die CSRD, nach der EU-Unternehmen künftig ihre Nachhaltigkeitsdaten berichten müssen. Die europäischen Sustainability Reporting Standards (ESRS) geben den Vorgaben nun konkrete Gestalt. Die neuen Reporting-Regeln treffen insbesondere Versicherer.

Die EU-Richtlinie für die Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) erscheint von Investoren heißersehnt wie von manchen gefürchtet. Institutionelle Investoren erhoffen sich durch sie mehr Transparenz über die ESG-Daten von Portfoliounternehmen, andererseits sind zum Beispiel viele Versicherer als Finanzunternehmen jedoch auch selbst von den Regeln betroffen und müssen diese umsetzen. Dabei liegt das Inkrafttreten der Richtlinie selbst schon beinahe ein Jahr zurück: Am 28. November 2022 wurde die CSRD im Rat der Europäischen Union angenommen und trat am 5. Januar 2023 in Kraft. Ab dann haben die Mitgliedsstaaten 18 Monate Zeit, sie in nationales Recht umzusetzen, also maximal bis zum 6. Juli 2024. Nach Einschätzung von Dr. Nils Ipsen, Rechtsanwalt und Partner der Kanzlei Lindenpartners, existiert zwar ein Referentenentwurf, der aber noch nicht veröffentlicht ist. Durch die CSRD werden Schätzungen zufolge in Zukunft rund 49.000 Unternehmen berichten müssen, darunter auch viele Mittelständler.

Die neuen Berichtspflichten werden ab dem Berichtsjahr 2024 schrittweise eingeführt und gelten zunächst nur für die Großunternehmen, die auch bisher schon Nachhaltigkeitsberichte veröffentlicht haben. Ab dem Berichtsjahr 2025, über das 2026 berichtet wird, sollen auch alle anderen Großunternehmen in die Berichtspflicht einbezogen werden. Was als groß gilt, definiert die Richtlinie nach Auskunft des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) wie folgt: Ein Unternehmen gilt als groß, wenn zwei von drei der folgenden Kriterien überschritten werden: eine Bilanzsumme von mindestens 20 Millionen Euro, eine durchschnittliche Zahl der Mitarbeitenden von 250 und mindestens 40 Millionen Euro an Nettoumsatzerlösen. Für Versicherer entspricht letzteres Kriterium Bruttobeitragseinnahmen von mindestens 40 Millionen Euro. „Damit wären dann über 99 Prozent des deutschen Versicherungsmarktes von den Berichtspflichten der CSRD abgedeckt“, erklärt der GDV auf Nachfrage von portfolio institutionell: „Da die Berichterstattung jedoch grundsätzlich auf Konzernebene erfolgen kann, wird die Anzahl der veröffentlichten CSRD-Berichte hinter der Anzahl der berichtspflichtigen Unternehmen zurückbleiben.“ Für kapitalmarktorientierte kleinere und mittlere Unternehmen (KMU) gilt das Berichtsjahr 2026 als Startjahr, ebenso für kleine und nicht-komplexe Kreditinstitute sowie firmeneigene Versicherungsunternehmen. Kapitalmarktorientierte KMU haben jedoch zunächst eine Opt-out-Möglichkeit und werden spätestens ab dem 1. Januar 2028 in die CSRD-Berichtspflicht einbezogen. Ab 2028 werden zudem Nicht-EU-Unternehmen von der CSRD erfasst, wenn sie mehr als 150 Millionen Euro Nettoumsatz in der EU erwirtschaften und mindestens eine Tochtergesellschaft oder Zweigniederlassung in der EU haben.

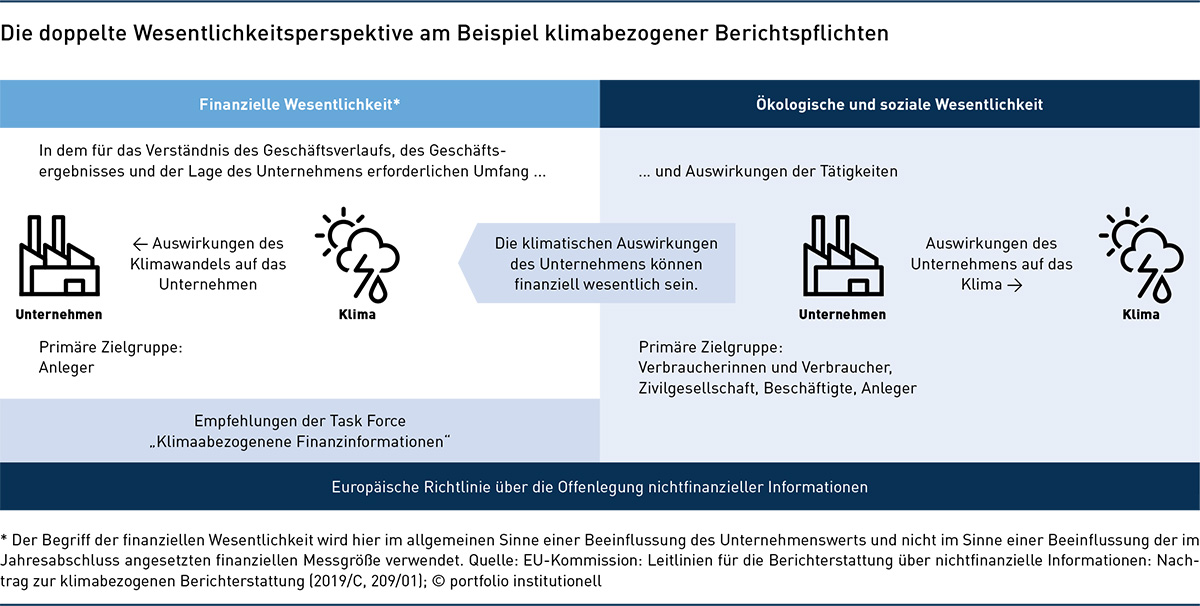

Um ein verbindliches Rahmenwerk für das Nachhaltigkeits-Reporting zu schaffen, hat die EU-Kommission am 31. Juli 2023 nun ein erstes Set der sogenannten European Sustainability Reporting Standards (ESRS) angenommen, die die Berichtspflichten nach der CSRD konkretisieren. Die ESRS sehen vor, dass betroffene Unternehmen eine Wesentlichkeitsanalyse durchführen, die einerseits die finanziellen Auswirkungen von Umweltfaktoren, beispielsweise des Klimawandels, auf das berichtspflichtige Unternehmen analysiert. Andererseits nimmt die umgekehrte Perspektive auch die Auswirkungen des Unternehmens auf Mensch und Umwelt, wie zum Beispiel auf das Klima, in den Blick (siehe Grafik auf Seite 34). Unterschieden wird hier zwischen der finanziellen Wesentlichkeit (Outside-In-Perspektive) und der Impact-Perspektive (Inside-Out-Perspektive), also der Frage nach den Auswirkungen des eigenen Unternehmens auf ESG-Faktoren. Die Kombination aus beiden Perspektiven wird auch doppelte Wesentlichkeit genannt. Eine einfache Definition dazu findet sich auf der Homepage des Bayerischen Landesamts für Umwelt: „Die doppelte Wesentlichkeitsanalyse soll identifizieren, welche Auswirkungen das Unternehmen auf die Umwelt hat und auch welche Auswirkungen die Umwelt auf das Unternehmen hat.“

ESRS verfolgen doppelte Wesentlichkeit

Weil sie dem Konzept der doppelten Wesentlichkeit folgen, gehen die ESRS über die Ende Juni verabschiedeten Nachhaltigkeits-Standards IFRS S1 und IFRS S2 des International Sustainability Standards Boards (ISSB) hinaus, die sich auf die Frage nach der finanziellen Wesentlichkeit beschränken. Till Jung, Head of ISS ESG, des nachhaltigen Investment-Arms von Institutional Shareholder Services (ISS), betont die unterschiedliche Einbindung der Stakeholder nach beiden Berichtsstandards: „Die ISSB-Standards sind dem Standard der finanziellen Wesentlichkeit gemäß modelliert worden, der in den internationalen Rechnungslegungsstandards IFRS verwendet wird. Während sich das ISSB auf die Bedürfnisse der finanziellen Stakeholder konzentriert, sind die CSRD und die ESRS auf ein breiteres Publikum ausgerichtet, das heißt auf Stakeholder wie Investoren, Verbraucher, Gemeinden und Organisationen der Zivilgesellschaft.“ Dies werde auch dadurch deutlich, dass die ESRS den berichterstattenden Unternehmen kein Stakeholder-Engagement vorschrieben. Vielmehr stellen sie klar, dass die Einbindung der Stakeholder im Mittelpunkt der Wesentlichkeitsbewertung steht.

Gerade diese unterschiedlichen Stakeholdergruppen sorgen bei Investoren für Kopfzerbrechen. So sieht Debeka-Finanzvorstand Ralf Degenhart noch Nachbesserungsbedarf vor allem bei der Frage, wie unterschiedlichste Stakeholdergruppen nach der SFDR und der CSRD adressiert werden sollen. „Unseres Erachtens kann jedoch nicht davon ausgegangen werden, dass alle Stakeholder über den gleichen Kenntnisstand verfügen, diese Informationen zu verarbeiten und zu verstehen. Die geforderten Offenlegungen sollten daher kundengerechter und weniger komplex gestaltet werden.“ Dies sei nur möglich, wenn die regulatorischen Anforderungen entsprechend angepasst würden, äußert Degenhart seine Hoffnung auf eine Entschlackung der Regulierung. Tatsächlich plant die EU eine Reduzierung der geltenden Vorschriften bei der Nachhaltigkeitsberichterstattung. In ihrer Rede vom 13. September 2023 zur „Lage der Union“ kündigte die EU-Kommissionspräsidentin Ursula von der Leyen zudem an, noch im Oktober 2023 erste Legislativ-Vorschläge zur Reduzierung der europäischen Reporting-Pflichten um 25 Prozent vorzulegen.

Nach der CSRD berichtspflichtige Unternehmen in der EU wird künftig auch die Frage begleiten, ob die Auswirkungen einer wirtschaftlichen Aktivität des Unternehmens wesentlich sind für die Umwelt, hier zum Beispiel genauer den Klimawandel, sind. Lebensversicherer in Deutschland sprechen hinsichtlich der Impact-Perspektive von Auslegungsbedarf, wie uns zum Beispiel die Debeka auf Nachfrage schreibt: „Die Wesentlichkeitsanalyse nach CSRD verursacht derzeit auf Grund ihrer Komplexität hohen Aufwand und wirft Fragen nach einer geeigneten Methodik auf“, so Debeka-Finanzvorstand Ralf Degenhart: „Im Unterschied zur finanziellen Wesentlichkeit ist die erstmalige Bestimmung der Impact-Materialität aufwendig und die Themen sind auslegungsbedürftig. Im Ergebnis fehlen vielfach belastbare Informationen und man verwendet oft Annahmen.“ Die zusätzliche Bestimmung sowie den Bericht zu direkten Einwirkungen der Unternehmen auf ESG-Themen sieht Finanzvorstand Degenhart jedoch auch als einen Vorteil der Regulierung.

Timing nicht optimal

Für Degenhart ist auch die Verzahnung der ESRS mit der Offenlegungsverordnung (SFDR) wichtig, nach der viele institutionelle Investoren den Nachhaltigkeitsstatus ihrer Portfoliounternehmen seit März 2021 berichten müssen. Erfüllen die ESRS dahingehend ihren Zweck, Datenlücken, die derzeit noch bestehen, zu schließen? Die ESRS „werden sicherlich einen Beitrag dazu leisten, bestehende Datenlücken zu schließen“, glaubt Ralf Degenhart. „Das Hauptproblem liegt allerdings darin, dass die Reihenfolge, in der die Anforderungen in Kraft getreten sind, nicht optimal war. Die SFDR ist in Kraft getreten, bevor eine Vielzahl von Unternehmen durch die CSRD zur Offenlegung von Daten verpflichtet wurden. Dies führt derzeit noch zu einer unzureichenden Datenabdeckung.“ Mit Inkrafttreten der CSRD werde es der Finanzwirtschaft und institutionellen Investoren voraussichtlich leichter fallen, Offenlegungspflichten zu erfüllen, dennoch werde es bis zum 2028 weiterhin Datenlücken geben, schätzt Degenhart, „da die Vorgaben der CSRD stufenweise in Kraft treten und für alle Unternehmen unter Berücksichtigung eines möglichen Aufschubs erst 2028 gelten“.

Derweil umfasst das erste Set der ESRS, welches Ende Juli verabschiedet wurde, zwölf Standards, zwei davon sind Cross-cutting, also sektorübergreifende Standards, nämlich ESRS 1 und ESRS 2, zu denen alle Unternehmen berichten müssen. Hinzu kommen zehn thematische ESRS, fünf davon zu Umweltthemen (ESRS E1-E5), vier zu sozialen Themen (ESRS S1-S4) und einen zum Thema Governance (ESRS G1), die nur Anwendung finden, wenn das jeweilige Thema für sie wesentlich ist. Die Unternehmen müssen nach den ESRS künftig in ihren Geschäftsberichten tabellarisch darstellen, welche der genannten Standards für sie wesentlich sind, nach der oben beschriebenen Outside-In- und Inside-Out-Perspektive. Rechtsanwalt Ipsen zufolge werden institutionellen Investoren über die CSRD künftig die ESG-Daten und Informationen geliefert, die diese für ihre eigenen Offenlegungspflichten benötigen. Zwar müssen Unternehmen diese Daten nur berichten, wenn diese für sie wesentlich sind. Dies könnten Investoren nutzen: „Institutionelle Investoren, die nach der SFDR berichtspflichtig sind, werden sich nach unserer Auffassung auf die Angabe der Unternehmen berufen können, sofern diese bestimmte Themen oder Daten als ‚nicht wesentlich‘ einstufen. Wenn Portfoliounternehmen angeben, die Auswirkung einer Geschäftstätigkeit sei ‚nicht wesentlich‘, kann der Investor das so übernehmen.“ Die Angabe verschlechtere in der Folge nicht den ESG-Score des Unternehmens oder folglich des Investors, wenn die Auswirkungen vom Portfoliounternehmen als ‚nicht wesentlich‘ betrachtet werden. „Das stellt eine Erleichterung auch für Investoren dar“, so Ipsen.

Ein Beispiel für die Nicht-Wesentlichkeit eines Impacts könnten zum Beispiel der Schutz der Meeresressourcen sein. Verneint ein Unternehmen hier die Wesentlichkeit, darf der institutionelle Investor diese Angabe dann in seinem Reporting übernehmen. Ähnlich sieht die gefundene Regelung auch der GDV: „Wir begrüßen ausdrücklich die in den ESRS gefundene Lösung, dass aus der SFDR resultierende Datenpunkte tabellarisch explizit als nicht wesentlich angegeben werden müssen, sofern das Unternehmen zu dieser Einschätzung gelangt. Eine Verankerung in der SFDR oder den RTS (Regulatory Technical Standards) hierzu wäre wünschenswert gewesen, da hierdurch eine noch höhere Rechtssicherheit geschaffen würde“, merkt der GDV kritisch an. Eine ebenso wichtige Frage ist, wie der Markt mit den Berichtspflichten umgehen wird. So schätzt Rechtsanwalt Ipsen die Bedeutung einer vorausgehenden fundierten Wesentlichkeitsanalyse als hoch ein, denn genau hier könne die Aufsicht ansetzen, sollte der Markt oder einzelne Unternehmen zu sehr mit der Nicht-Wesentlichkeit argumentieren. „Die Wesentlichkeitsanalyse ist zentral für die Unternehmen und sie sollten viel Sorgfalt darauf verwenden“, rät Ipsen. Denn im Fall von Fehlern bei der Materialitätsanalyse würden diese in den Datenkreislauf der Berichterstattung übernommen. Und gerade beim Thema Klimawandel dürfte die Luft dünn werden, wenn Unternehmen hier zu sehr dazu neigen, die Wesentlichkeit ihrer Auswirkungen auf das Klima zu verneinen. „Unternehmen, die durch ihre Geschäftstätigkeit keine wesentlichen Auswirkungen auf den Klimawandel sehen, müssen dies sehr ausführlich begründen“, so Ipsen. Es sei zudem damit zu rechnen, dass hier die Aufsicht genauer nachprüfen werde.

In einer Stellungnahme im Rahmen der Konsultation zu den ESRS hatte der GDV eine fehlende Proportionalität bemängelt. Ein Sprecher des GDV schreibt uns hierzu: „Unser kleinstes Verbandsmitglied, das ab dem Geschäftsjahr 2025 voll unter die CSRD fällt, hat nur etwas mehr als zehn Mitarbeitende. Dieser Versicherer hat die gleichen Berichtspflichten wie ein großes international aufgestelltes Unternehmen, obgleich keine Kapitalmarktorientierung gegeben ist.“ Möglichkeiten, hier gegenzusteuern, sieht der GDV insbesondere bei der angekündigten Initiative der EU-Kommission. Der Fokus solle hierbei laut GDV auf der Machbarkeit der Berichterstattung für das entsprechende Versicherungsunternehmen liegen.

Autoren: Daniela EnglertSchlagworte: ESG-Berichtspflichten | Lebensversicherung | Offenlegungsverordnung / SFDR | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar