Eine Frage des Budgets

Eigenmittelanforderungen unter Solvency II (in Prozent)

Die mit dem Niedrigzinsumfeld konfrontierte Assekuranz sucht in der Kapitalanlage verstärkt nach Alternativen abseits festverzinslicher Wertpapiere. Es gilt, langfristig auskömmliche und stabile Renditen zu erwirtschaften. Nun stellt sich die Frage, in welchem Umfang andere Anlageformen überhaupt als Bondsubstitute vertretbar sind.

Festverzinsliche Wertpapiere bilden traditionell das Fundament in den Wertpapierportfolien der deutschen Lebensversicherer. Sie kommen der Liability-Struktur am nächsten, liefern regelmäßige Cashflows, sind mit Rating erhältlich und bei Bedarf ohne größere Abschläge zu liquidieren. Anders als bei Aktien dominiert hier der außerbörsliche Direkthandel. Für Renten lassen sich einschlägige Risikokennzahlen, wie die Duration, zügig und plausibel bestimmen, was für andere Anlageklassen nicht immer gilt. Insgesamt bieten sie also ideale Voraussetzungen für die auf gute Planbarkeit angewiesene Lebensversicherungswirtschaft.

Eine Statistik des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV), die auf Zahlen der deutschen Finanzaufsicht Bafin beruht, untermauert diese Sichtweise. Demnach lagen Ende Juni 2012 nicht weniger als 89,6 Prozent der Kapitalanlagen der deutschen Lebensversicherer von insgesamt 758 Milliarden Euro im Rentensegment. Zum Vergleich: 18 Monate zuvor lag die Quote bei 87,1 Prozent. Mit 23,2 Prozent bilden Pfandbriefe neben der Portfolioposition „Darlehen“, die zum Beispiel an Kreditinstitute vergeben wurden, einen tragenden Pfeiler im Bereich Fixed Income. Das heißt, lediglich 10,4 Prozent der Anlagen waren in anderen Vermögenswerten gebunden. Laut GDV-Statistik entfielen davon 2,3 Prozent auf Aktien, 2,5 Prozent auf nicht näher deklarierte Beteiligungen und 3,8 Prozent auf Immobilien. 1,5 Prozent der Kapitalanlagen waren in „Sonstiges“ investiert. Wollte man den sogenannten Zinsträger-Direktbestand auf beispielsweise 80 Prozent oder noch stärker reduzieren, müssten im Gegenzug die anderen Positionen drastisch ausgeweitet werden. Wie das in der Praxis aussehen kann, zeigt das Beispiel der Allianz: Dort hat man sich fest vorgenommen, den Anteil alternativer Anlageklassen, wie Immobilien, Kreditfinanzierungen, Private Equity oder auch erneuerbaren Energien, von derzeit rund acht Prozent zügig zu verdoppeln.

Umbau der Kapitalanlagestruktur

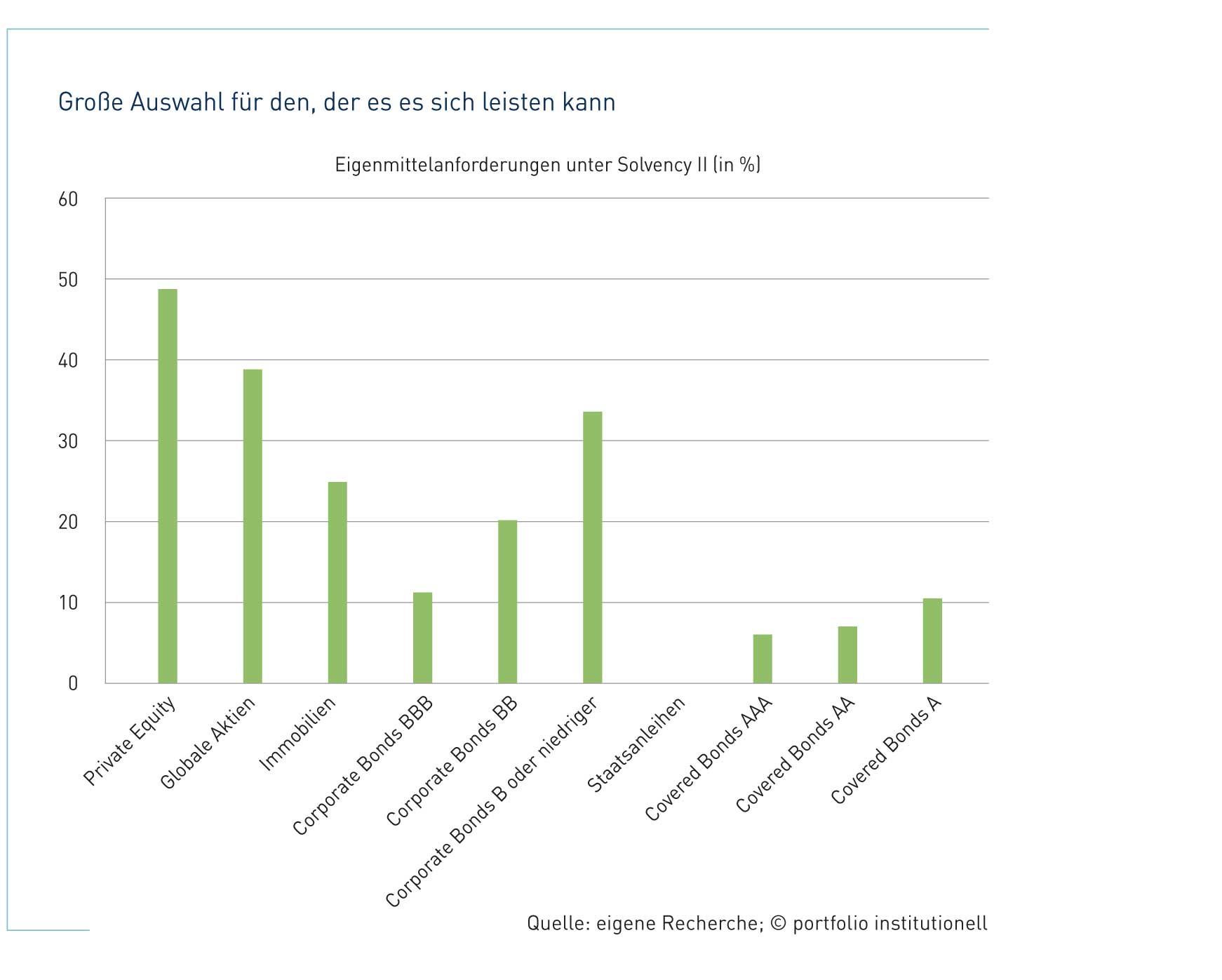

Wie weit der Anteil risikoarmer Rentenpapiere in den Portfolien zurückgefahren werden kann, so dass die Risiken für den Versicherer noch beherrschbar sind, lässt sich pauschal nicht sagen. Schließlich müssen die individuellen Risikobudgets aus dem Grundgeschäft, individuelle Opportunitätskosten sowie die Eigenmittelunterlegung der favorisierten Anlagen (siehe Grafik auf der übernächsten Seite) und das vorhandene Eigenkapital berücksichtigt und in einem Algorithmus zum Ausgleich gebracht werden, um zu einer effizienten Kapitalanlagestruktur zu gelangen. „Das Dilemma besteht darin, dass aktuell Anlagen in risikoarmen Papieren, wie deutschen Staatsanleihen und Pfandbriefen, bei weitem nicht ausreichen, die Verzinsungsanforderungen zu erfüllen“, erklärt Dr. Stefan Arneth, Leiter Institutionelle Kunden bei der Meag, dem Vermögensverwalter von Munich Re und Ergo. Ergänzend sagt er: „Es ist eine Frage des verfügbaren Risikokapitals. Wenn ich genügend Risikokapital habe, dann kann ich Rendite einkaufen. Wenn ich dagegen kein Risikokapital besitze, muss ich in die sichersten Anlagen investieren.“

Dr. Carl-Heinrich Kehr, Principal im Investment Consulting bei Mercer in Deutschland, bringt die Sache folgendermaßen auf den Punkt: „Weil die Voraussetzungen bei jedem Unternehmen andere sind, fällt auch die Antwort jeweils anders aus, wenn es darum geht, welche Risiken eingegangen werden können. Was die Frage der optimalen Anlagestrategie betrifft, kann man vieles auf dem numerischen Weg lösen. Neben Eigenmittelanforderungen und Rendite-Risiko-Kennzahlen spielen aber noch ein paar qualitative Aspekte eine Rolle.“ Kehr verweist auf die schwankenden Rahmenbedingungen, denen die Assekuranz ausgesetzt ist. „Genauso wie sich Kapitalmarkt-Rahmenbedingungen, Risiko-Rendite-Eigenschaften und vorwärtsgerichtete Einschätzungen über die Asset-Klassen ändern, verändert sich auch laufend das Optimum“, betont der Consultant. „Oft enthalten die bestehenden Allokationen noch Elemente aus einer Welt, in der die Vorstellung herrschte, Staatsanleihen sind risikofrei“, so Kehr. Davon müsse man sich teilweise verabschieden, was dazu führt, dass Fixed-Income-Anlagen heute viel stärker segmentiert würden, als das früher erforderlich gewesen sei. „Man muss sich bewusst sein, dass es einen gewissen Steuerungsbedarf gibt, und das nicht nur bei Fixed Income, sondern auch bei Aktien und Alternatives.“

Anlageklassen für die Assekuranz

Mit Blick auf den Anlagespielraum eines diversifizierungswilligen Versicherungsunternehmens müsse zunächst das Risikobudget hinterfragt werden, erläutert Kehr. Es gilt zu klären, ob es sich die Einrichtung überhaupt leisten kann, die Allokation in Bonds zu reduzieren, um im Gegenzug höhere Risiken in der Kapitalanlage einzugehen. In diesem Zusammenhang hat es einen wesentlichen Einfluss auf das Risikobudget, welche Möglichkeiten für das Unternehmen im operativen Geschäft bestehen, neue Versicherungsverträge zu zeichnen, um auf diese Weise Prämieneinkommen zu sichern. Ein Prämienüberschuss in der Gegenwart und erst in der Zukunft liegende Auszahlungen ermöglicht es einem Versicherungsunternehmen, in der Kapitalanlage mehr Risiken zu nehmen. Im Hinblick auf ein angemessenes Asset-Liability-Management müsse außerdem geprüft werden, welche Anforderungen und künftigen Verpflichtungen sich aus dem Mix der Risiken ergeben, die gezeichnet werden.

Dr. Stefan Arneth vom Asset Manager Meag sieht das Spektrum festverzinslicher Anlagen, bestehend aus Staatsanleihen, Pfandbriefen, Covered Bonds und Unternehmensanleihen, unverändert als Core-Investment für Versicherungen. Und zwar aus der Notwendigkeit heraus, Verbindlichkeiten zu bedienen. „Alle anderen Asset-Klassen sehen wir als Beimischung“, so Arneth. Die Asset-Klasse „Immobilien“ mache hier den größten Anteil aus, da sie vom Cashflow-Profil her auch „ziemlich stetig und planbar“ sei. Aufgrund der langen Tradition haben Immobilien bei deutschen Versicherern eine historisch gewachsene starke Stellung mit entsprechend hoher Erfahrung im Umgang mit den einhergehenden Risiken. Ein großer Vorteil sei, dass hier im Vergleich zu festverzinslichen Papieren andere Risiken erwüchsen und Immobilien gerade deshalb einen guten Beitrag zur Diversifizierung des Portfolios böten.

Cash muss laufend fließen

Immobilien mit einem niedrigen Risikoprofil gelten als bevorzugte Asset-Klasse, um außerhalb des Fixed-Income-Universums laufende Einnahmen zu erzielen. Weil die Nachfrage der Investoren zugenommen hat, haben die Objekte mit einem niedrigen Risikoprofil inzwischen sehr hohe Bewertungen erreicht, wie Mercer-Experte Kehr betont. Deswegen sei der Ausbau bestehender Investments ebenso wie der Neueinstieg nicht besonders attraktiv. Ähnlich wie bei Bonds kann man im Bereich der Immobilien mit laufenden Zahlungsströmen kalkulieren. Gleichwohl muss sich ein potenzieller Investor aber auch mit dem Risiko von Mietausfällen sowie mit laufenden Kosten zur Aufrechterhaltung der Attraktivität des Objektes anfreunden. Dessen ungeachtet plädiert man bei der Meag dafür, den Anteil von Immobilien im Portfolio der Assekuranz auszubauen. „Um die Risiken weiter zu diversifizieren und nicht nur vom Zinsrisiko abhängig zu sein“, lautet Stefan Arneths Begründung. Gleichwohl sieht er derzeit kaum Opportunitäten am Markt, um die Immobilienquote signifikant auszuweiten.

Die zweite Asset-Klasse, die gegenwärtig verstärkt ins Blickfeld rückt, ist Infrastruktur. Darunter versteht man alle physischen und organisatorischen Einrichtungen, die für das Funktionieren und die Weiterentwicklung einer modernen Wirtschaft unerlässlich sind. Der Sektor ist überaus heterogen und beinhaltet neben Straßen-, Schienen- und Energieverteilungsnetzen beispielsweise auch Solar- und Windkraftanlagen sowie Parkhäuser und Tanklager. Laut einer Studie von Kommalpha aus dem Jahr 2011 werden Beteiligungen sowie geschlossene Fonds von gut der Hälfte der institutionellen Investoren als Anlagevehikel für Infrastrukturinvestments gewählt. Daneben sind Private Equity und offene Fonds ebenfalls beliebte Vehikel für die Anlage in Infrastruktur.

Der Charme der Infrastrukturinvestments liegt einerseits in den relativ hohen risikoadjustierten Renditen. Historisch betrachtet liegt die interne Verzinsung zwischen zehn und 14 Prozent, bei einer vergleichsweise geringen Volatilität. Andererseits bieten derartige Investments eine geringe Korrelation der Performance-Entwicklung zu anderen Asset-Klassen, wie einer Studie des Immobilienkonzerns IVG aus dem Jahr 2011 zu entnehmen ist. Erfahrungswerte aus Australien weisen demnach gegenüber Anleihen eine Renditekorrelation von minus 0,02 auf. Demzufolge eignen sich Infrastrukturinvestments sehr gut zur Diversifikation. Risiken bestehen nach Ansicht von Investoren dagegen in der staatlichen Regulierung. Daneben bemängeln Kapitalmarktteilnehmer sowohl die Transparenz als auch die mangelnde Liquidität im Sinne von Umschlagshäufigkeit, die mit dieser Anlageklasse einhergeht. Insbesondere bei Großprojekten muss zudem mit Prognoserisiken gerechnet werden. Das alles macht die Anlageklasse gegenüber den traditionell hochtransparenten Bonds zum überaus riskanten Unterfangen. Aus diesem Grund vermeiden Versicherungen typische Projektrisiken. Sie sind erst dann zur Stelle, wenn die Projektphase abgeschlossen ist und der laufende Betrieb unter einer festen Regulierung und hinreichend stabilen institutionellen und politischen Rahmenbedingungen steht.

Bei Infrastrukturinvestitionen kommt hinzu, dass lukrative Anlagemöglichkeiten nicht ständig angeboten werden. Vielmehr gibt es in der Regel nur sporadisch Gelegenheiten, bei denen es gilt, diese individuell und sehr ausführlich zu prüfen, um sich dann schnell für oder gegen ein Engagement zu entscheiden. „Das erforderliche Know-how und die Ressourcen, einzelne Projekte zu prüfen, können sich nur wenige Investoren leisten. Das heißt, die meisten Anleger müssen sich an einem Vehikel beziehungsweise einem Fonds beteiligen, in dem ein spezialisierter Manager mehrere Infrastrukturinvestitionen verwaltet. Mit dem Risiko, einen kompetenten Manager gefunden zu haben, geht bei einem Engagement allerdings auch eine meist signifikante Gebühr einher“, lautet die ernüchternde Botschaft Arneths, der mit einem plakativen Beispiel aufwartet: „Wenn ein Versicherungsunternehmen zwei Prozent seiner Kapitalanlagen von insgesamt einer Milliarde Euro im Bereich Infrastruktur hinreichend breit auf verschiedene Manager diversifiziert, ist damit viel Aufwand verbunden. In Anbetracht der deutlichen Kosten hängt es letztlich von der Größe des Versicherers ab, ob und in welcher Form er sich dem Thema Infrastruktur nähert.“

Insofern geht auch der Mercer-Spezialist Carl-Heinrich Kehr davon aus, dass Bonds langfristig ein wesentlicher Teil der Asset-Allokation in den Portfolien der Assekuranz bleiben werden. „Alle hoffen, dass die derzeitige Niedrigzinssituation nicht auf Dauer bestehen bleibt. Man muss sich trotzdem mit Szenarien auseinandersetzen, die den Status quo beinhalten.“ Aber gerade weil Staatsanleihen weiterhin das risikoärmste Investment darstellen, werden sie auch künftig eine große Rolle spielen, ist Kehr überzeugt. Und überhaupt kann die Assekuranz es sich aufgrund der mit Solvency II aufkommenden Eigenmittelanforderungen nicht leisten, ausschließlich in risikobehaftete Assets zu investieren.

Angebot und Nachfrage

Eine der zentralen Fragen, die sich die Kapitalanlageverantwortlichen in diesen Tagen stellen, lautet: Gibt es überhaupt genügend Angebot? „Man wird in Deutschland nicht immer genügend Core-Immobilien finden und deshalb nach Alternativen suchen.“ Was den Bereich Infrastruktur betrifft, antwortet Mercer-Experte Kehr dagegen mit einem klaren „Ja“. Gerade bei erneuerbaren Energien werde viel Kapital gesucht; hier lautet das Stichwort „Energiewende“. „Ich denke, es gibt genügend Kapitalbedarf, so dass die Investments auf genügend Anlagemöglichkeiten stoßen.“ Aus Sicht der Investoren gelte es aber auch hier zu hinterfragen, ob die gegenwärtigen Rahmenbedingungen, die mit dem Angebot einhergehen, dauerhaft vorhanden bleiben. Mit Blick auf Großbritannien skizziert Kehr ein aktuelles Geschäftsmodell, bei dem Abfälle in Energie umgewandelt werden. Dort würden auf kommunaler Ebene derzeit zahlreiche Anlagen aufgebaut, so Kehr. Für ihn stelle sich allerdings die Frage, ob die heute betriebenen Geschäftsmodelle in fünf bis zehn Jahren noch funktionieren werden und ob daher die heute getätigten Investmentprojekte dann auch Käufer finden würden. Kurzum, Investoren im Bereich erneuerbare Energien müssen in der Gegenwart bereits mögliche Ausstiegsszenarien berücksichtigen. Es kommt grundsätzlich darauf an, wie die Erfolgsfaktoren für die Erzielung eines laufenden Ertrags aussehen und wie unersetzlich das jeweilige Infrastrukturprojekt tatsächlich ist. Wägt man alle Faktoren miteinander ab, kann sich auch mit Bondsubstituten die Ertragsstetigkeit erzielen lassen, die man als traditioneller Anleiheinvestor sucht.

Von exotischen Vermögenswerten will Kehr dagegen aus Sicht der Assekuranz nichts wissen. Zu schwierig sei es, mit bestimmten Investments, etwa am Kunstmarkt, zu arbeiten. Außerdem sorgten exotische Anlagegegenstände in der Diversifikation großer Investoren für Friktionen. Das fange schon damit an, ob es überhaupt einen liquiden Marktzugang gibt, an dem man die Gegenstände ohne größere Spreads handeln könne. Gegen exotische Investments spreche neben Zyklen, Klumpenrisiken und aufwendiger Lagerhaltung auch das Ausbleiben regelmäßiger Cashflows. Was die Frage der Bemessung der Duration von Kunst angeht, winkt Mercer-Experte Kehr ab: „Ich glaube, dass exotische Asset-Klassen nie einen so großen Anteil am Gesamtportfolio haben werden, dass die Frage nach der richtigen und präzisen Duration von erheblicher Bedeutung sein wird.“

Fazit: Bei der Flucht aus festverzinslichen Wertpapieren sind der Assekuranz Grenzen gesetzt. Ein hypothetischer Rückgang in den Portfolien um mehr als zehn Prozentpunkte scheint kaum denkbar. Denn die Alternativen erfordern viel Know-how, sind bei der Eigenmittelunterlegung teuer und werfen im Asset-Liability-Management Fragen auf. Deshalb muss vorrangig im Zinsuniversum nach Alternativen gesucht werden.

portfolio institutionell, 28.1.2013

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar