Einmalbeiträge bringen Kapitalanlage aus dem Lot

Altersvorsorge baut auf monatliche Beiträge der Kunden. Doch das Neugeschäft stagniert. Einen Ausweg sehen viele Anbieter in Einmalbeitragsversicherungen. Das birgt allerdings kurzfristig Risiken für die Portfoliostruktur der eigentlich langfristig operierenden Lebensversicherer.

Lebensversicherer sind nicht zu beneiden. Nicht nur die Garantien und Verpflichtungen auf der Liability-Seite drücken die Branche, sondern auch der Niedrigzins auf der Asset-Seite. In den vergangenen Jahren kamen zudem Einmalbeitragsversicherungen in Mode, sowohl als Langfristpolicen, zum Beispiel Sofortrente ab 60 oder 65, als auch als Kurzfristanlageform. Einmalbeitragspolicen gehören zur Abrundung des Geschäfts der Lebensversicherer. Gefährlich wird es erst, wenn sie als Ersatz für Verträge gegen laufenden Beitrag im Neugeschäft massenhaft gepusht werden. Der Anteil der Kurzfristanlagen werde wieder zurückgehen, „wenn Banken für diese Anlagen wieder attraktivere Konditionen als die Lebensversicherer bieten“, sagt Dr. Reiner Will von der Assekurata Assekuranz Rating-Agentur in Köln. Derzeit sieht es jedoch anders aus.

Fatal ist vor allem die Zinsentwicklung, da Lebensversicherer zu 85 Prozent in Festverzinsliche investieren. Als sicher geltende Zehnjährige bringen nur etwa zwei Prozent. Gleichzeitig geben sie im Schnitt der Bestände etwa 3,4 Prozent Garantiezins. Als Ausweg greifen die Gesellschaften mehr oder weniger stark zum Einmalbeitragsgeschäft, um schnelles Geld in die Kasse zu bekommen. In der Diskussion stehen vor allem kurzfristige Kapitalisierungsgeschäfte, die keinerlei biometrisches Risiko abdecken, insbesondere Parkdepots. Dies erinnert an Festgeldkonten und damit an klassische Bankgeschäfte, ist jedoch nicht verboten: Bis zu drei Prozent ihrer Kapitalanlagen darf die Branche für Parkdepots reservieren. Tatsächlich sind es marktweit wohl weniger als 0,5 Prozent, ist vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) zu hören. 2010 hat sich der Umsatz noch einmal in Richtung Einmalbeiträge zugespitzt. Sie legten bei der Beitragssumme nach 60 Prozent 2009 nochmals um 34 Prozent zu, weist die offizielle Statistik des GDV aus.

Im ersten Halbjahr 2011 bahnte sich zwar eine Umkehr an: Es wurden fast 27 Prozent weniger Einmalbeiträge eingesammelt als im Vergleichszeitraum 2010. Dennoch stammt bei klassischen Rentenpolicen noch fast jeder zweite Euro aus Einmalbeitragsversicherungen, wie interne GDV-Zahlen zeigen. Obwohl die versicherte Summe im Einmalbeitrags-Neugeschäft im ersten Halbjahr 2011 mit 13,83 Milliarden Euro gegenüber dem Vergleichszeitraum 2010 um 13,6 Prozent sank, kam bei den laufenden Beiträgen nur ein Plus von 8,6 Prozent auf 109,5 Milliarden Euro Versicherungssumme an. Somit geht die Bedeutung laufender Beiträge, also der Stellenwert des regelmäßigen Ansparens für das Alter, tendenziell weiter zurück.

Einmalbeiträge können auch positive Effekte liefern, etwa bei der sofort beginnenden Rente. „Diese Last-Minute-Rente deckt – anders als kurzfristige Kapitalisierungsgeschäfte – das Langlebigkeitsrisiko ab, und der Abschluss hat überhaupt erst kurz vor dem Ruhestand Sinn“, sagt Manfred Poweleit, Chef des Marktbeobachters „Map-Report“. Allerdings führt eine steigende Lebenserwartung tendenziell zu monatlich sinkenden Leistungen, da die Rente ja lebenslänglich kalkuliert werden muss. Dennoch lohnt der Abschluss einer Sofortrente gegen Einmalbeitrag – mangels sicherer Anlagealternativen. Diese Einmalanlage, die auf die statistische Lebenserwartung von rund 83 Jahren kalkuliert ist und erhebliche Sicherheitszuschläge beinhaltet, erleichtert der Kapitalsammelstelle auch die Kapitalanlage, die zum bestmöglichen aktuellen Festzins abgeschlossen wird. So dominieren derzeit insbesondere Darlehen und Schuldscheinforderungen, die direkt an Banken ausgegeben werden und bei 30 Jahren Laufzeit bis zu 4,8 Prozent festen Zins bringen. Beliebt sind auch Namensschuldverschreibungen, insbesondere Pfandbriefe, deren Deckungsmasse aus Hypothekenforderungen beziehungsweise Forderungen an die öffentliche Hand besteht, die ebenfalls über vier Prozent rentieren können.

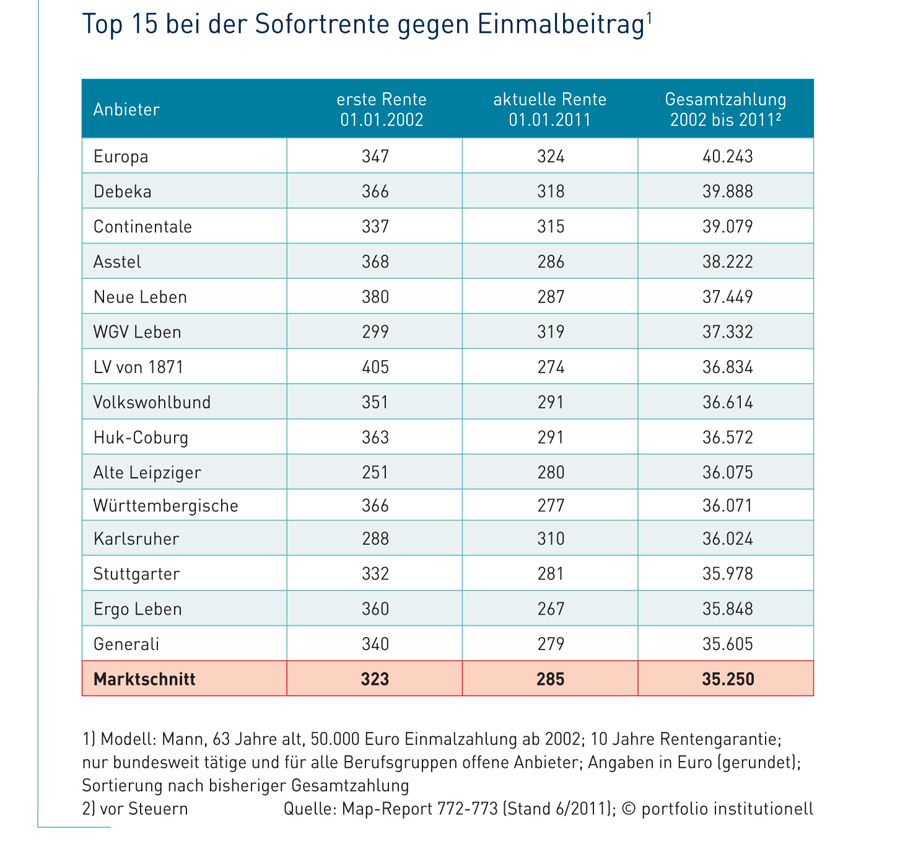

Der Map-Report hat kürzlich die 20-Jahres-Performance einer Sofortrente gegen 50.000 Euro Einmalbeitrag analysiert. Als Musterkunde dient ein Mann (63; Nichtraucher), der entweder Anfang 1992, 1997 oder 2002 eine Sofortrente zum Normaltarif erworben hat. Ergebnis: Wer die Police 1992 abgeschlossen hat, erhält von den 23 damals tätigen Anbietern durchschnittlich rund 92.000 Euro an addierter Rentenleistung über die 20 Jahre. Am Ende ist der männliche Kunde im Modellfall bei Abschluss 1992 bereits 83 Jahre alt und hat seine rechnerische Lebenserwartung nahezu erreicht. Er fährt mit den Anbietern am besten, die über 20 Jahre hinweg die höchste Gesamtrente ausweisen: Allianz, Württembergische und Iduna. Bei dem Abschluss 2002 ist der Musterkunde erst 73 Jahre alt. Hier kann sich die Reihenfolge mit der höchsten Gesamtzahlung in den nächsten zehn Jahren noch ändern. Vorerst wird sie von Europa, Debeka und Continentale angeführt. Während diese Gesellschaften wegen ihrer vertraglich vereinbarten fallenden Rentenzahlung abrutschen dürften, sollten vor allem WGV, Alte Leipziger, Karlsruher, DEVK und R + V wegen vereinbarter steigender Renten aufholen können (siehe Tabelle).

Anders als solche Sofortrenten gegen Einmalbeitrag sind gehäufte Kapitalisierungsgeschäfte, also kurzfristige Einmalbeitragsanlagen, ein Zeichen für strukturelle Neugeschäftsschwäche. Dadurch nehmen die Schwankungen der Volumina sowohl im Neugeschäft als auch bei den Assets sehr stark zu. Bei der eigentlich auf Langfristigkeit ausgerichteten Kapitalanlage der Lebensversicherer geht dies mit bislang ungekannten Liquiditätsrisiken einher, meinen Rating-Experten. „Ökonomisch liegen die Grenzen für Kapitalisierungsgeschäfte in deren Finanzierbarkeit“, erklärt Assekurata-Chef Will. „Für das Sicherungsvermögen gelten Begrenzungen in der Kapitalanlage“, erläutert der Experte. Zwischenzeitlich hatte die Aufsichtsbehörde Bafin eine Sammelverfügung erlassen, um Spekulationen innerhalb des Bestandes zu vermeiden. Dazu zählt Will angemessene Abschläge beim Storno der Verträge, eine gegenüber dem Bestand geringere laufende Überschussbeteiligung, Schlussüberschussbeteiligungen in Abhängigkeit von der Laufzeit und die Festlegung von Höchstbeträgen für Einmalbeiträge.

Einige Anbieter hatten Kurzfristanlagen ohnehin nie für seriös gehalten: „Da zahlen die Bestandskunden die Zeche. Diese Art von Zinswette lehnen wir ab“, sagt Joachim Maas, Vorstandschef des Volkswohlbund. Andere wollen diese Umsatzchance keinesfalls auslassen, was mittelfristig von Nachteil sein könnte. Denn so schnell wie die Milliarden im Einmalgeschäft hereinkommen, so schnell können sie bei steigenden Zinsen wieder abgezogen werden. Gefährlich wäre es vor allem für Bestandskunden lang laufender Verträge, wenn Neukunden mit kurzfristigen Parkdepots denselben Zins erhalten. Hier dürfe „keine Zinsarbitrage zulasten der Versichertengemeinschaft betrieben werden“, warnte Allianz-Chef Dr. Maximilian Zimmerer und empfahl „nach Laufzeiten differenzierte Überschussbeteiligung und Stornoabschläge“. So handelt zum Beispiel die Debeka. „Mit unserer reduzierten Überschussbeteiligung bei kurz laufenden Einmalbeitragsversicherungen schützen wir unsere langjährigen Mitglieder, die über Jahrzehnte ihre Altersversorgung mit laufenden Beiträgen aufbauen“, sagt Vorstand Roland Weber. Kein Wunder: Ansonsten müssten die Rückstellungen angegriffen werden, wenn die Verzinsung des Kurzfristgeschäfts nicht am Kapitalmarkt zu verdienen ist. Der Dumme wäre der Bestandskunde.

Generell sucht die Branche nach lukrativen Langläufern. „Wir wollen feste Zinsen und lange Laufzeiten von oft 30 Jahren“, sagt der für Kapitalanlage zuständige Debeka-Vorstand Rolf Florian. „Wir legen stets direkt und sofort bei solventen und sicheren Emittenten mit dem jeweils höchsten Zins an“, so die einfache Strategie auch in volatilen Märkten. Dabei versuche man, die Duration auf der Aktivseite jetzt um ein bis zwei Jahre zu verlängern, um eine gewisse zeitliche Angleichung an die länger laufende Passivseite zu erreichen – unter anderem mit Zerobonds. Garantien und Überschüsse zum Beispiel müssen zum Teil über 45 Jahre erwirtschaftet werden, doch die verfügbaren Kapitalanlagen sind in aller Regel deutlich kürzer. „Sollte der Zins steigen, werden wir die dann zufließenden Mittel mit höheren Zinsen anlegen. Die Bestände befinden sich im Anlagevermögen und werden aus diesem Grund nicht abgeschrieben“, erklärt Florian sein Herangehen. Debeka-Kunden sind mit dieser simplen Strategie überdurchschnittlich gut gefahren: Für 2011 werden 4,3 Prozent laufende Gesamtverzinsung gutgeschrieben (2010: 4,6 Prozent). Samt Schlussüberschuss und Beteiligung an den Bewertungsreserven werden sogar 4,98 Prozent ausgewiesen (2010: 5,39 Prozent).

Dennoch: Für Neukunden, die nach einer sicheren und zinsträchtigen Anlage für einen überschaubaren Zeitraum suchen, erweisen sich kurzfristige Parkdepots der Lebensversicherer auf den ersten Blick als ideal. Man kann im Notfall sogar leicht aus der Versicherung aussteigen, falls die Zinsen wieder steigen. Zudem lässt sich der Vertrag unkompliziert verlängern. Für die Sicherheit der Anlage sorgt ja der Sicherungsfonds der deutschen Lebensversicherer. Geht jedoch die Rechnung für das Unternehmen nicht auf, leidet auch der Einmalbeitragskunde. Drastisches Beispiel: Die Delta Lloyd Lebensversicherung wies 2009 mit über 93 Prozent Einmalbeiträgen den höchsten Anteil dieses Geschäftes in der Branche aus. Inzwischen wurde das Neugeschäft eingestellt und der Rückzug vom deutschen Markt vollzogen. Wer Mitte 2009 ein „Festgeld“ namens Renditepark für zwölf Monate zu 3,75 Prozent Garantiezins abgeschlossen hatte, konnte seinen Vertrag nach einem Jahr nicht mehr verlängern.

Auch Anleger sollten die Werbung der Versicherer in Sachen Parkdepots kritisch beobachten. Die erste Quittung bekam die Assekuranz schon: Steuerliche Förderung gibt es für Neuabschlüsse seit 1. Juli 2010 nur noch, „wenn ein wirtschaftliches Risiko abgedeckt ist, das aus der Unsicherheit und Unberechenbarkeit des menschlichen Lebens erwächst“, heißt es in einem BMF-Schreiben. Der Wettbewerb könnte sich wegen der eingeschränkten Anlagechancen verlagern. „Künftig dürfte der Kostenüberschuss zu einem zentralen Differenzierungsmerkmal werden“, glaubt Achim Adams, Vorstand der Neue Leben. Hohe Kostenüberschüsse sollen langfristig auch unter ungünstigen Kapitalmarktbedingungen die Überschussbeteiligung sichern. Da dies langfristig die Anlageseite entlastet, kommt es auch der Liability-Seite entgegen. Dass dies keine billige Ausflucht ist, zeigt der Zusammenhang von Kapitalanlage und Kosten.

„Eine lebenslange Garantie können manche Unternehmen nicht mehr erwirtschaften“, so Dr. Hans Olav Herøy angesichts der Absenkung des Garantiezinses auf 1,75 Prozent für neue Verträge ab 1. Januar 2012. In der früheren Phase hoher Zinsen sei es keine Kunst gewesen, die Beitragsgarantie zu erwirtschaften, so der Huk-Coburg-Vorstand. Ob dies auch künftig gelingt? Dies hängt davon ab, wie viel Kosten sich vom Beitrag des Kunden maximal abzweigen lassen, ohne die Garantie zu zerstören. Und auch davon, wie hoch die tatsächlichen Ist-Kosten sind. Herøy rechnet vor: Im Schnitt laufen Lebensversicherungsverträge 23 Jahre. Bei kurzen Laufzeiten von zwölf Jahren dürfen maximal 10,8 Prozent Kosten entstehen, um die Garantie nicht zu gefährden. „Das schaffen nur noch sieben Anbieter“, so Herøy nach einer Analyse auf Basis der Kosten und des Neugeschäfts 2009 sowie der Zinsen 2011. Seine Schlussfolgerung: „Wer beim Zwölfjahresvertrag zwischen 20 und 24 Prozent Kosten produziert, schafft die Beitragsgarantie nicht mehr. Bei Kosten zwischen elf und 20 Prozent müsste die Gesellschaft ihre Kosten entweder senken oder kräftig zwischen den einzelnen Leben-Produkten hin- und herverschieben, um die Garantie zu halten.“ Die Huk-Coburg gehört zu den Sieben. Andere Namen wollte Herøy nicht nennen. Dem Vernehmen nach sind es Allianz, Debeka, Cosmos, LVM, Hannoversche und Ergo Direkt.

Autoren: Detlef Pohl In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar