Eiopa mit Common Framework auf dem Holzweg

Die Zinsen sinken, der Deckungsgrad der Pensionsverpflichtungen bei vielen Dax-Konzernen wächst. Die bAV erweist sich damit als robust, zeigen mehrere Analysen. Völlig unnötig schießt ein Stresstest der europäischen Aufsicht quer.

Jüngst kam wieder einmal künstliche Panik in Sachen Betriebsrente auf. Angeblich droht Betriebsrentnern in Europa bei plötzlich steigenden Zinsen ein Verlust von rund 270 Milliarden Euro, schrieb die „FAZ“ mit Verweis auf den Stresstest der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (Eiopa). „Im Extremfall würde fast ein Viertel der Vermögenswerte ausradiert“, teilte die Behörde mit. Die Folge: Im simulierten Fall gingen europäischen Betriebsrentnern voraussichtlich 173 Milliarden Euro an Altersversorgung verloren. Die Arbeitgeber, die die Altersvorsorge ihrer Mitarbeiter auf diese Weise geregelt haben, müssten zudem insgesamt 49 Milliarden Euro Kapital nachschießen.

Bei näherer Betrachtung ist allerdings die Panik völlig überzogen. Richtig ist: Eiopa hat Einrichtungen der betrieblichen Altersversorgung (EbAV) einem Stresstest unterzogen. Zum einen wurden aber nur wenige Einrichtungen gestresst, zum anderen führen die Ergebnisse insbesondere für Deutschland in die Irre. Der Ergebnisbericht liegt seit Mitte Dezember vor. In dem Test, der im Sommer 2019 stattfand, wurden insgesamt 176 Einrichtungen aus 19 Ländern unter die Lupe genommen. Die britischen Anbieter fehlten wegen des angekündigten Brexits. Aus Deutschland mussten 18 Pensionskassen und Pensionsfonds teilnehmen, darunter die Allianz Pensionskasse (PK), Bayer PK, BASF PK, Bosch Pensionsfonds (PF), BVV, Daimler PF, Ergo PK, IBM PF, LV 1871 PF, Degussa PK und RWE PF.

Das von Eiopa gewählte Szenario simuliert fallende Marktwerte der Kapitalanlagen bei steigenden risikolosen Zinssätzen. Wenn die Zinsen für kurzlaufende Anleihen plötzlich in die Höhe schnellen und die Risikoaufschläge für solche Papiere stiegen, fiele der Wert der niedrig verzinsten Anleihen in den Beständen der EbAV. Demnach würden auf einen Schlag besagte 270 Milliarden fehlen. Der Stresstest wurde auf Grundlage einer von der Eiopa entwickelten europaweit einheitlichen Methodik durchgeführt. Allerdings gab es beim Stresstest 2017 ein völlig anderes Szenario. Damals mussten die bAV-Einrichtungen die Folgen von stark sinkenden Zinsen sowie 15 Prozent Kursverfall bei Aktien und Anleihen abschätzen, was zu noch größeren Löchern geführt hatte.

„Die jetzigen Ergebnisse decken sich grundsätzlich mit den Ergebnissen früherer Eiopa-Stresstests“, sagt Dr. Georg Thurnes, Vorstandsvorsitzender der Arbeitsgemeinschaft für betriebliche Altersversorgung (Aba). Thurnes geht wie schon bei den Stresstests 2015 und 2017 hart mit Eiopa ins Gericht. „Eiopa-Stresstests für EbAV haben – im Gegensatz zu dem von allen Pensionskassen und Pensionsfonds regelmäßig durchzuführenden Bafin-Stresstest – nur eine makroökonomische Bedeutung“, meint Thurnes. „Sie haben weder eine praktische Relevanz, insbesondere nicht für die Steuerung der EbAV, noch eine rechtliche. Vor allem haben sie keine aufsichtsrechtlichen Konsequenzen für die einzelne Einrichtung“, stellte der Experte klar. Seine Begründung: Die zentralen Methoden und Annahmen sind zur Beurteilung deutscher EbAV ungeeignet. Das gelte insbesondere für die Stresstest-Variante im sogenannten Gemeinsamen Aufsichtsrahmen (Common Framework), der abzulehnen sei. Die Bezeichnung ist nur ein anderer Begriff für die Holistische Bilanz (HBS, Holistic Balance Sheet), eine Bilanzsicht, die maßgeblich auf Solvency-II-Prinzipien basiert. Die Aba hält das für nicht sachgerecht. Daher ist man gegen den Common Framework, den Eiopa als EU-Standard zusätzlich zu den nationalen Risikomanagement-Anforderungen einführen will. In der Folge müssten 90 Prozent der deutschen EbAV jährlich Berichte verfassen, die technisch auf dem auf Solvency II basierenden HBS-Ansatz beruhen, fürchtet Thurnes. „Dabei kämen nur unsachgerecht ermittelte Zahlen heraus, die zu Verunsicherung und ungerechtfertigtem Vertrauensverlust führen“, warnt Aon-Chefaktuar Thurnes.

Keine Milliarden-Lücke und kein Grund zur Panik

Der deutsche Gesetzgeber lässt – anders als im angelsächsischen Raum – mit gutem Grund zu, dass Unternehmen ihre Pensionslasten bei Fälligkeit aus dem Cashflow finanzieren, anstatt Mittel zu reservieren, auf die sie dann nie mehr Zugriff haben. „Die Ergebnisse von Eiopa sollten nicht als Beweis für angebliche Finanzierungslücken der EbAV missverstanden werden“, warnt denn auch Friedemann Lucius, Vorstandschef des Instituts der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS).

„Mit den aufsichtsrechtlichen Vorgaben der Bafin, die den nationalen Gegebenheiten deutlich besser Rechnung trägt, sehen wir keine Multimilliarden-Lücke, die von den Trägerunternehmen der Pensionskassen und Pensionsfonds geschlossen werden muss“, so Lucius weiter. Bei der Gelegenheit verwies er auch auf die Hauptursache des Drucks auf die Altersvorsorge: „Nicht zuletzt durch die Entscheidungen der EZB sind die natürlichen Gesetze der Kapitalmärkte zunehmend außer Kraft gesetzt, und die Kopfschmerzen der Kapitalanleger in den EbAV werden täglich größer.“ Außerdem ist zu erwarten, dass die EZB alles dafür tun wird, damit das im Eiopa-Stresstest genutzte Szenario niemals eintritt. Eintreten kann es nur, wenn die Zinsen ungeplant und gegen den Willen der EZB steigen. Damit steht der Sinn des Eiopa-Stresstests auch makroökonomisch in Frage. Dennoch ist der nächste Eiopa-Stresstest für EbAV schon für 2021 angekündigt.

Bei den in Deutschland bestehenden Systemen haftet der Arbeitgeber in den allermeisten Fällen für die zugesagten Leistungen, erinnert Thurnes. Gerät die bAV-Einrichtung in wirtschaftliche Schwierigkeiten, muss der Arbeitgeber entweder zusätzliche Mittel zur Verfügung stellen oder Teile der Versorgungsleistungen selbst übernehmen. „Viele EbAV und Trägerunternehmen stellen sich seit Jahren diesen Herausforderungen und haben geeignete Maßnahmen ergriffen, um den Niedrigzinsen zu begegnen“, so Thurnes. Dafür verdienten sie Anerkennung. Und wenn der Arbeitgeber insolvent wird, hat die Privatwirtschaft als Selbsthilfereinrichtung zum Schutz der Betriebsrentner noch den Pensions-Sicherungsverein installiert.

Auch ohne zusätzlichen Stress an den Märkten fehlen den EbAV Geld. „Um manche Pensionskasse ist es nicht gut bestellt“, sagte Bafin-Präsident Felix Hufeld beim Neujahrs-Presseempfang seines Hauses in Frankfurt/Main. Pensionskassen hätten fast nur lebenslange Renten im Portfolio – mit zum Teil hohen Garantien. „Je höher die Risiken der einzelnen Anbieter, desto intensiver beaufsichtigen wir sie“, bekräftigte Hufeld. Unternehmen, die besonders tief in der Zinsklemme stecken, müssten uns umso genauer darlegen, wie sie ihre Lage verbessern und dafür sorgen wollen, dass sie auch künftig die Leistungsversprechen erfüllen können. Doch genau dies machen die meisten deutsche EbAV schon seit der Finanzkrise – mit gutem Erfolg. Dies zeigt sich vor allem beim Prunkstück der hiesigen EbAV, den Dax-30-Unternehmen. Die gelisteten Firmen haben in Sachen bAV eine Rekordsumme zu stemmen: Mehr als 400 Milliarden Euro müssen die 30 Dax-Konzerne für die Altersvorsorge aktueller und künftiger Betriebsrentner zurücklegen.

Neue Mercer-Schätzung gibt einmal mehr Entwarnung

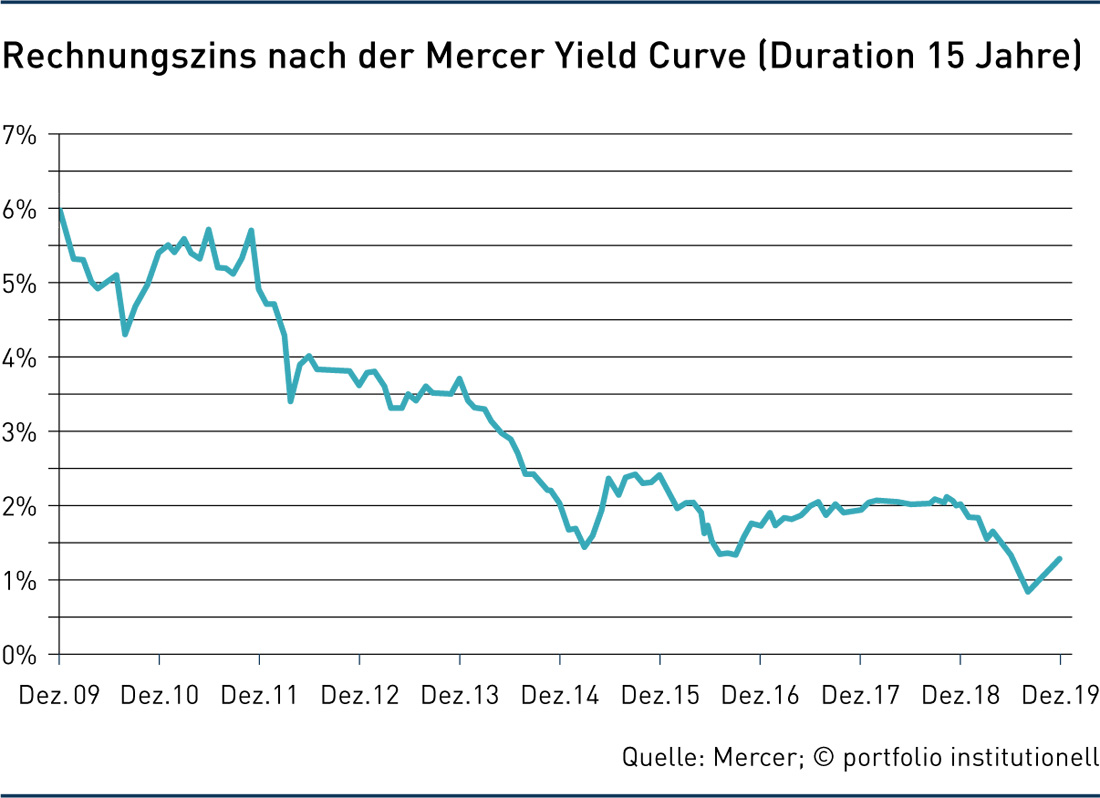

Wie es um die Pensionsverpflichtungen der 30 Dax-Unternehmen bestellt ist, zeigen erste Berechnungen des Beratungsunternehmens Mercer für das vergangene Jahr. Demnach sind die Verpflichtungen von knapp 368 Milliarden Euro 2018 auf aktuell 412 Milliarden Euro gestiegen – ein Plus von zwölf Prozent. Kein Wunder: Mit jeder Zinssenkung geht die Verpflichtung nach oben. Die für die Bilanzen der 30 Dax-Unternehmen maßgeblichen Zinssätze beziehen sich auf Laufzeiten von 15 und 20 Jahren. Der Rechnungszins nach der Mercer Yield Curve, einem Verfahren zur Herleitung des Rechnungszinssatzes nach IAS 19, ist zum Jahresende 2019 auf Werte von nur noch 1,3 Prozent (2018: 2,0 Prozent) beziehungsweise 1,5 Prozent (2018: 2,2 Prozent) gesunken – siehe Grafik Seite 25. „Zu Beginn des Jahres 2019 hätte niemand mit einer so deutlichen Reduzierung gerechnet“, sagt Thomas Hagemann, Chefaktuar von Mercer Deutschland. Er schätzt, dass die Dax-30-Unternehmen den Rechnungszins im Schnitt um 0,6 bis 0,7 Prozentpunkte gesenkt haben.

Dennoch ist der Deckungsgrad, also das Verhältnis von Planvermögen zu Pensionsverpflichtungen, leicht von 67,2 auf 68 Prozent gestiegen, zeigt die Auswertung von Mercer. Der Grund: Durch erfolgreiche Kapitalanlage legten die Pensionsvermögen von knapp 246 Milliarden 2018 auf nun rund 279 Milliarden Euro zu – macht elf Prozent Rendite. „Mit Blick auf die Kapitalmärkte war 2019 zwar ein turbulentes, aber insgesamt positives Jahr“, resümiert Jeffrey Dissmann, Leiter Investment Consulting bei Mercer.

Keine Pflicht zur Bildung von Pensionsvermögen

Dass die Dax-Konzerne nur gut zwei Drittel der Pensionsverpflichtungen bilanziell gedeckt haben – siehe Grafik 2, wird häufig als großer Makel mit negativen Folgen für Betriebsrentner missverstanden. Die Behauptung, dass die Betriebsrenten unterfinanziert seien und hunderte Milliarden fehlten, ist jedoch falsch und führt regelmäßig in die Irre. Denn zusätzlich zu den bilanziellen Vermögen haben die Dax-Konzerne milliardenschwere Altersvorsorgeverpflichtungen ausfinanziert – also bereits außerhalb ihrer Bilanz abgesichert. So sind bezogen auf den Dax regelmäßig alle Rentenansprüche vollständig oder nahezu vollständig gedeckt.

Leicht fällt das niemand. Zum einen müssen die Unternehmen aufgrund des Niedrigzinses hohe Summen an Kapital für Pensionäre reservieren oder milliardenschwer ausfinanzieren. Zum anderen sind die jährlichen bAV-Auszahlungen bei vielen Firmen hoch und oft noch auf Jahrzehnte zu leisten, zumal bis 2017 ausschließlich feste Leistungszusagen üblich waren, die inzwischen aber häufig von beitragsorientierten Leistungen abgelöst wurden.

Mercer gibt jedoch zu bedenken, dass es entgegen solcher Betrachtungsweisen wie von Eiopa in Deutschland keine Pflicht gibt, überhaupt Pensionsvermögen zu bilden. Aufgrund der gesetzlichen Insolvenzsicherung durch den Pensions-Sicherungsverein bestehe auch keine Notwendigkeit, die Mitarbeiter über Pensionsvermögen abzusichern. Das geschehe also auf rein freiwilliger Basis. „Dennoch entscheiden sich immer mehr Unternehmen für die Ausfinanzierung und damit für die Bildung von eigenem Pensionsvermögen“, kommentiert Dissmann.

Nach einer leichten Erholung zum Jahresende 2019, „ist es nicht auszuschließen, dass der Zins wieder sinken wird“, so Hagemann. Das würde auch bedeuten, dass die Pensionsverpflichtungen der Dax-30-Firmen 2020 neue Rekordhöhen erreichen. In diesem Umfeld bleibe es ratsam, modernere Zusageformen ohne Garantien zu wählen. „Das Jahr 2020 muss zeigen, ob die durch das BRSG eingeführten reinen Beitragszusagen von den Tarifpartnern genutzt werden und so einen wichtigen Baustein für die Reduzierung der bAV-Risiken darstellen“, meint Hagemann.

Der Trend zu einem wachsenden Deckungsgrad trotz sinkender Zinsen hatte sich schon 2018 abgezeichnet. Wie kann das im anhaltend schwierigen Kapitalmarktumfeld nachhaltig gelingen? Der Risikoberater Aon hatte in seiner jährlich wiederkehrenden „Dax-30-Geschäftsberichtsanalyse“ ermittelt, dass jeder Dax-Konzern im Mittel über rund 8,5 Milliarden Euro Pensionsvermögen verfügte. Zur Sicherung der Pensionsverpflichtungen gibt es bei allen Dax-Konzernen dieses speziell reservierte Vermögen – zusätzlich zu den Rückstellungen in der Bilanz.

Sieht man sich die Zahlen von 2018 genauer an – die Angaben zu 2019 wertet Aon erst Ende Juni aus –, so zeigt sich: Der durchschnittliche Deckungsgrad war im Vergleich zu 2017 auch 2018 um rund einen Prozentpunkt gestiegen. Die Pensionsverpflichtungen machen nach wie vor einen bedeutenden Teil der Bilanzsumme aus, im Schnitt waren es 2018 rund 15 Prozent. „Die Dax-30-Konzerne sind bei ihrem internen Risikomanagement bestens aufgestellt”, urteilte Aon-Geschäftsführer Fred Marchlewski. „Sie betreiben aktives Asset Management und überprüfen ihre Anlagestrategien regelmäßig.”

Die Duration als Maß für die durchschnittliche Restlaufzeit der Pensionsverpflichtungen steht in engem Zusammenhang mit dem Rechnungszins, konstatierte die Aon-Analyse. Je größer die Duration, desto höher in der Regel der Rechnungszins, mit dem die erwarteten Pensionszahlungen abgezinst werden können, was wiederum zu geringeren Pensionsrückstellungen führt. Die Duration der weltweiten Pensionsverpflichtungen variierten 2018 innerhalb des Dax und reichten von 10,5 Jahren (Bayer) bis zu 20 Jahren (Munich Re). Oft treiben die in der Vergangenheit gewährten Leistungszusagen die Duration in die Höhe, wohingegen die neueren Beitragszusagen naturgemäß zu einer geringen Duration führen. Die in Deutschland zugrunde liegende Duration der Dax-Konzerne lag Ende 2018 im Durchschnitt bei 16,1 Jahren.

Insgesamt machten im Dax beitragsorientierte Zusagen inzwischen 96 Prozent der Gesamtzusagen aus, heißt es bei Aon. Außerdem haben Mitarbeiter bei 70 Prozent der Unternehmen die Wahl, sich die Betriebsrente als Kapitalzahlung, Ratenzahlung oder Rente auszahlen zu lassen. Insgesamt nehmen Auszahlungen in Form von Raten oder Kapital gegenüber lebenslangen Renten immer mehr zu. Längere Lebenserwartung wirkt sich damit tendenziell immer weniger auf die Bilanzen aus, da der Betriebsrentner sein „Langlebigkeitsrisiko“ bei Kapital- oder Ratenzahlung selbst trägt.

Autoren: Detlef PohlSchlagworte: Aufsicht | Pensionskassen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar