Eltifs: Ein bisschen Privatmarkt

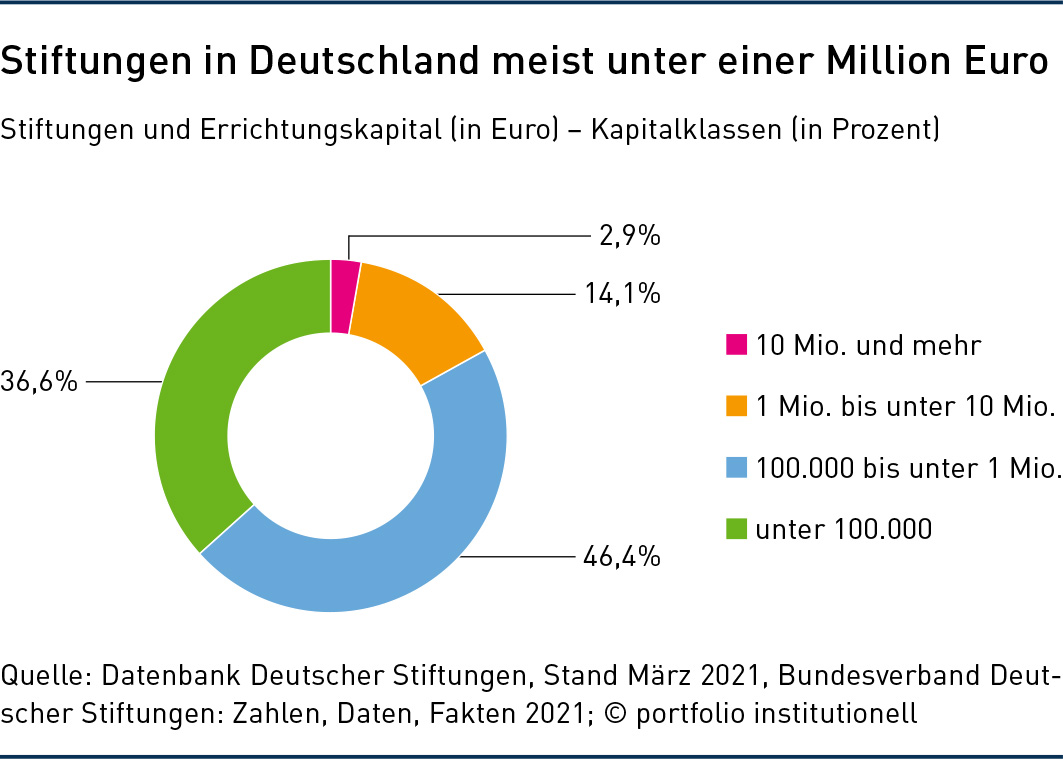

Stiftungen in Deutschland verfügen meist über weniger als eine Million Euro Stiftungskapital.

Mit der Novelle der EU-Verordnung über den European Long-Term Investment Fund (Eltif) schafft der Gesetzgeber neue Rahmenbedingungen. Die neue Regulierung birgt Vorteile für kleinere bis mittlere Stiftungen, aber auch auf institutioneller Seite beinhaltet das Vehikel interessante Aspekte, zum Beispiel für Versicherer.

Private Markets und deren Illiquiditätsprämien auch Privatanlegern zugänglich zu machen, war das Hauptanliegen eines neuen Vehikels, des Eltif, eingeführt 2015. Bisher war der European Long-Term Investment Fund keine Erfolgsgeschichte. Doch das könnte sich mit der neuen Regulierung ändern. Der sogenannte Eltif 2.0 bietet insbesondere für mittlere bis kleinere Stiftungen Möglichkeiten, in den Privatmarkt zu investieren. Auch für Versicherer könnte die neue Regulierung unter Umständen Vorteile mit sich bringen.

Infrastruktur für Stiftungen interessant

Schaut man in die Stiftungswelt, so ist das Gros der Stiftungen in Deutschland bislang beim Thema Private Markets unerprobt. Wie der Bundesverband Deutscher Stiftungen in seiner Rubrik „Zahlen, Daten, Fakten“ informiert, liegt die Zahl derer, die sich bereits mit Private Equity oder Venture Capital beschäftigt haben, bei knapp zehn Prozent. Viele Stiftungen verfügen über zu wenig Kapital, um in die Private Markets zu investieren. „Es gibt im Stiftungsbereich gravierende Unterschiede: Die größten dreißig Stiftungen in Deutschland verfügen über etwa 90 Prozent des gesamten Stiftungskapitals. So sind alternative Investments zwar eine sinnvolle Ergänzung des Portfolios, aber Instrumente und Strategien müssen nach Kosten einen Mehrwert bringen“, erläutert Jens Kummer, Chief Investment Officer bei der Faros Fiduciary Management AG. „Zu den Fixkosten für Gebühren an die Fondsmanager kommen auch noch Suchkosten hinzu, denn die Bandbreite zwischen guten und schlechten Managern ist bei Private Markets enorm.“ Bezüglich der verschiedenen Asset-Klassen sieht Kummer die Zeit für einen Einstieg günstig bei Private Debt und hier speziell im Segment Direct Lending. „Zum einen hat das Segment mehr Expertise bekommen, Analysten aus den Banken, die Kredite an KMU vergeben haben, sind zunehmend zu Private-Debt-Managern gewechselt“, so Kummer. Zum anderen seien die Kredite im Privatmarkt besser besichert. „Und: Egal welche Statistiken man hinzuzieht, Ausfälle bei Privatkrediten sind regelmäßig geringer als solche im HY-Segment.“ Auch Infrastrukturinvestments seien beispielsweise für Stiftungen, die auf regelmäßige Erträge angewiesen sind, einfacher zu stemmen als beispielsweise der Einstieg in die Asset-Klasse Private Equity: „Die J-Curve ist bei Infrastrukturanlagen in der Regel nicht so ausgeprägt wie bei Private Equity, es können hier schneller Erträge generiert werden“, sagt Jens Kummer. In welcher Größenordnung Stiftungen in Alternatives investieren könnten, hängt in erster Linie vom erwarteten Illiquiditätsrisiko ab, so Kummer. „Wieviel Illiquidität kann sich eine Stiftung leisten? Wieviel Prozent der Assets benötigt sie zur Deckung ihrer Verpflichtungen auf der Förderseite?“ Bezüglich institutioneller Eltifs als Investmentstruktur sei Faros agnostisch, es handele sich dabei um einen weiteren Umsetzungsweg für Investments beispielsweise in Infrastruktur, wie sie bisher nach dem KAGB über inländische Spezialfonds und auch über den luxemburgischen RAIF (Reserved Alternative Investment Fund) möglich sind. Für kleinere bis mittlere Stiftungen, die ihrer Allokation alternative Anlagen beimischen wollen, bringt die neue Regulierung zumindest die Aussicht auf mehr Privatmarktpartizipation. Durch strenge Vorgaben war der Eltif im Vertrieb bislang unattraktiv.

Nun wird die Regulierung aber in vielerlei Hinsicht gelockert. Anbieter wie Verbände erhoffen sich dadurch einen Investitionsschub für die Private Markets. Das hofft auch BNP Paribas Asset Management. 2022 hat der Asset Manager eine Private-Assets-Plattform gestartet, über die institutionelle Investoren, aber auch insbesondere vermögende Privatkunden, in Private-Debt- oder Private-Equity-Fonds und in Venture Capital investieren können. „Wir begrüßen die neue Eltif-Regulierung. Denn wo die alte Regulierung sehr restriktiv und daher unpraktikabel war, eröffnet der Eltif 2.0 Chancen. Wir wollen Teil dieser Geschichte sein“, sagt David Bouchoucha, Head of Private Assets bei BNP Paribas Asset Management. Aktuell bietet man zwei Eltifs in Deutschland an. „Man kann den Eltif auf verschiedene Asset-Klassen ausrichten, es ist zudem möglich, verschiedene Arten von Underlyings in einem Fonds miteinander zu vermischen“, beschreibt Bouchoucha einige der Möglichkeiten. Für interessant hält der Privatmarktexperte zudem die Beimischung liquider Assets in den neuen Eltifs. 45 Prozent des Fondsvolumens dürfen in liquide Anlagen fließen. „Das neue Vehikel bietet die Möglichkeit, neben den Investments in Privatmarktanlagen auch genügend Liquidität vorzuhalten, um beispielsweise Rücknahmen von Kunden innerhalb der vereinbarten Laufzeit anzunehmen“, so Bouchoucha. Liquide Anlagen könnten zum Beispiel Geldmarktfonds oder Cash sein. Zudem erleichtere die Möglichkeit, einen Eltif als Dachfonds aufzulegen, die Diversifikationsbedürfnisse der Anleger.

Die Neuerungen im Eltif-Regime machen das Fondsvehikel nach Einschätzung des BVI maximal flexibel: So können auch innerhalb des Kernportfolios von 55 Prozent des Anlagevolumens Investmentfonds aus dem liquiden Bereich, sogenannte Ogaws, also Wertpapierfonds, gehalten werden. Auf der illiquiden Seite darf der neue Eltif nun direkt in ungelistete KMU investieren und zusätzlich in gelistete, die eine Marktkapitalisierung von bis zu 1,5 Milliarden Euro haben (vorher lag die Grenze bei 500 Millionen Euro). Der Eltif darf nicht in Finanzunternehmen investieren, eine Ausnahme sind jetzt Fintechs, die maximal fünf Jahre alt sind.„Rechtlich darf der Fonds in seinem Kernportfolio alles aufnehmen, was als Sachwert definiert werden kann. Dazu gehören neben Immobilien eine Reihe alternativer Anlagen, die zudem über Zielfonds (EU-AIF) im Kernportfolio erlaubt sind“, erläutert der BVI-Rechtsexperte Tim Kreutzmann. Aus Sicht des BVI sind insgesamt sogar bis zu 100 Prozent liquide Anlagen in einem Eltif denkbar: „Mit dem Eltif 2.0 haben Anbieter hier völlige Flexibilität“, sagt Tim Kreutzmann vom Fondsverband BVI. Von der Anlagestruktur her sind nun drei Varianten möglich: Ein Eltif investiert wie bisher im Schwerpunkt in illiquide Sachwerte. „Neue Variante zwei: Der Eltif ist ein reiner Dachfonds, der zum Beispiel in verschiedene Private-Market-Fonds als Zielfonds investiert. Neue Variante drei: Der Eltif hält illiquide Sachwerte und geschlossene Private-Market-Fonds sowie hinreichend liquide Anlagen, wie Ogaw, und kann damit als offener Fonds mit regelmäßigen Rückgabemöglichkeiten reüssieren“, erklärt Kreutzmann. Interessant wird die Fondshülle für Anbieter nun dadurch, dass dieser European Long-Term Investment Fund einen Europäischen Pass hat, was bedeutet, dass er innerhalb der EU-Staaten grenzüberschreitend vertrieben werden darf, ohne dass er an die unterschiedlichen, national geltenden Vorgaben des Vertriebserlaubnisverfahrens gebunden ist. Dass sich der Eltif als Gegenspieler zum Spezialfonds entwickelt, sei in Deutschland jedoch nicht das Thema, glaubt Kreutzmann.

Allerdings sollten insbesondere Versicherer das neue Fondsvehikel nicht völlig außer Acht lassen. So erklärt Frank Dornseifer, Geschäftsführer beim Bundesverband Alternative Investments e.V. (BAI): „Im institutionellen Bereich sehe ich den Eltif komplementär zum typischen geschlossenen AIF, der maßgeschneidert strukturiert werden kann und bestens etabliert ist.“ Für den Eltif gebe es zudem reduzierte Eigenmittelanforderungen unter Solvency II, so dass es „durchaus gute Gründe gibt, sich intensiver mit dem Eltif auseinanderzusetzen“, so Dornseifer. Auch könne der Eltif als Wertpapier erworben und verbucht werden. „Das derzeit starke allgemeine Interesse an Infrastruktur und die neue Eltif-Regulierung bringen es mit sich, dass viele Anbieter den Eltif zum Beispiel im Vergleich mit dem durch das Fondsstandortgesetz neu geschaffenen deutschen Infrastruktur-Sondervermögen häufig als das bessere Vehikel ansehen“, weiß Frank Dornseifer vom BAI.

Auch die Kosten können ausschlagebend sein. So legt eine Scope-Studie aus dem März dar, dass Eltifs „deutlich günstiger als herkömmliche Beteiligungsmodelle in Private-Markets-Strategien wie Dachfonds“ sind. Die jährliche Management-Fee bei Anteilsklassen mit kleineren Investitionsummen von weniger als 100.000 Euro liegt demzufolge zwischen circa 0,95 und 2,5 Prozent. Die neue Eltif-Verordnung soll Anfang 2024 in Kraft treten. Laut BVI können sich „Anbieter, die jetzt schon einen neuen Eltif auf den Markt bringen wollen, an den neuen Regularien orientieren“, so Tim Kreutzmann. Bestehende Eltifs müssten ihre Anlagepraxis innerhalb von fünf Jahren an die neuen Regeln anpassen.

Autoren: Daniela EnglertSchlagworte: Alternative Anlagen | Europäische Union | Infrastruktur / Infrastructure Equity | Politik / Regulierung | Private Credit / Private Debt / Nichtbankenkredite | Private Equity | Privatmarktanlagen / Private Assets | Sachwerte | Stiftungen | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar