Emerging-Market-Anleihen: viel Volatilität, aber auch neue Chancen

Lars Detlefs, Managing Director, Geschäftsführer, MFS und Karin Moritz, Managing Director, Relationship Management – Germany, MFS

Lars Detlefs und Karin Moritz von MFS analysieren die Auswirkungen von Covid-19 auf Emerging-Markets-Anleihen.

Covid-19 änderte Weltwirtschaft und Finanzmärkte grundlegend. Auch Emerging-Market-Anleihen sind dagegen nicht immun. Wie in anderen Asset-Klassen kam es im März zu einem heftigen Ausverkauf. Erfahrene Investoren wissen aber, dass Volatilität bei Emerging-Market-Anleihen nicht ungewöhnlich ist. In der Finanzkrise und auch danach brachen die Kurse ähnlich stark ein.

EM-Anleihen sind stabiler, als die Volatilität vermuten lässt

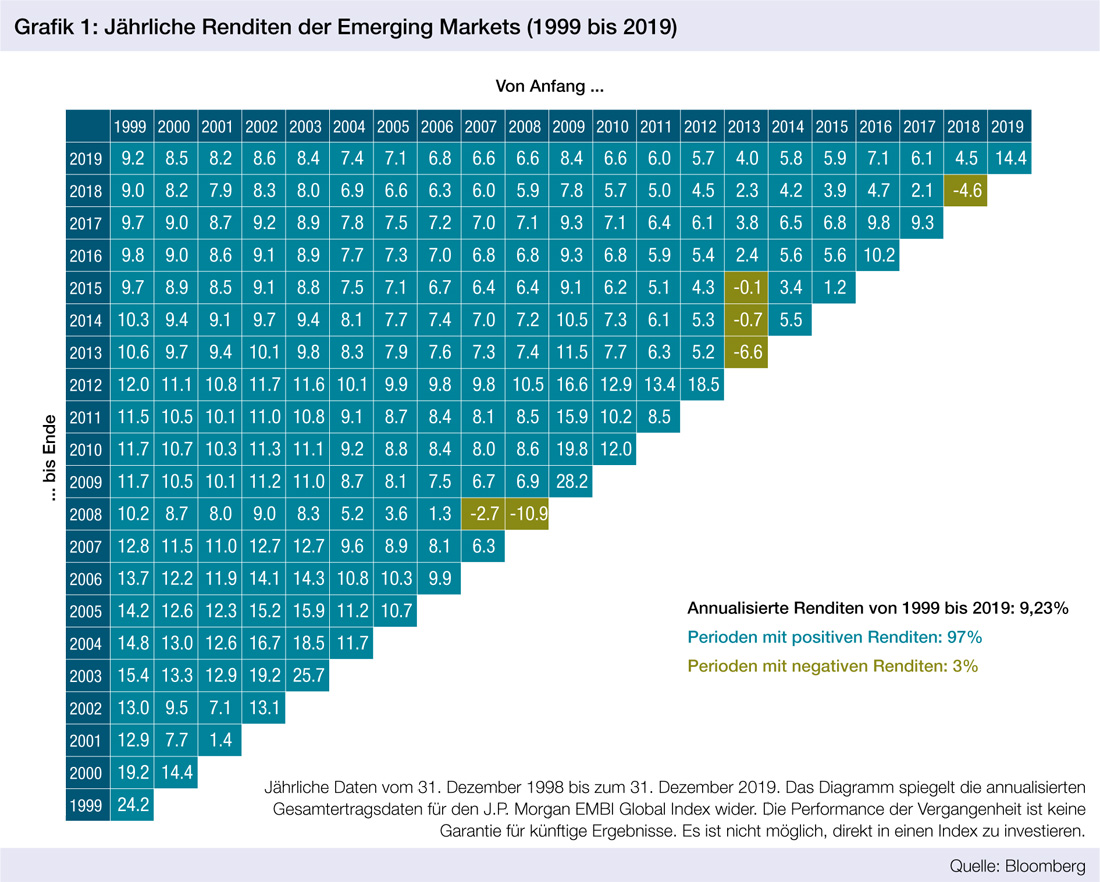

Da mag es überraschen, dass Emerging-Market-Anleihen in der Vergangenheit eine stabile Anlage waren. In den vergangenen 20 Jahren war der Zwölfmonatsertrag US-Dollar-denominierter Anleihen zu 97 Prozent positiv, bei einem durchschnittlichen Jahresertrag von neun Prozent.1 Seit 1999 gab es nur drei Kalenderjahre mit Verlusten. Niemals lag die Asset-Klasse zwei Jahre in Folge im Minus (siehe Grafik1). In dieser Zeit erzielten Schwellenländeranleihen auch attraktive risikoadjustierte Erträge. Ihre Sharpe Ratio betrug 0,73. Dagegen lag dieser Wert bei internationalen High-Yield-Anleihen bei 0,65 und bei internationalen Aktien nur bei 0,18.

EM-Anleihen erholen sich schneller als internationale Aktien

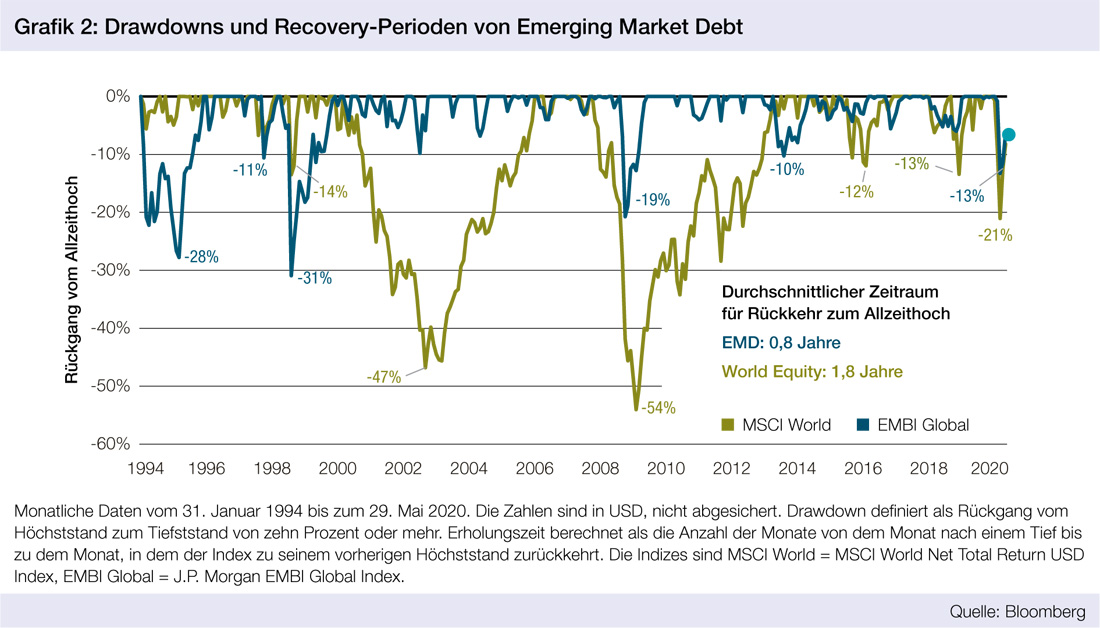

Zwar kam es bisweilen zu heftigen Einbrüchen, doch folgten nicht minder schnelle Erholungen. Seit 1993 brauchten Emerging-Market-Anleihen durchschnittlich 0,8 Jahre, um nach einem Kurseinbruch ihr bisheriges Allzeithoch wieder zu erreichen – gegenüber 1,8 Jahren bei internationalen Aktien. Die schnelle Erholung US-Dollar-denominierter Emerging-Market-Anleihen hat wesentlichen Anteil an den hohen annualisierten Erträgen der vergangenen 20 Jahre2 (siehe Grafik2). Viele Investoren haben kein Problem mit Aktienrisiken in ihren Portfolios, meiden aber Emerging-Market-Anleihen, deren Volatilität sie fürchten. Angesichts der Vergangenheit scheint ein solcher strategischer Ausschluss aber nicht sinnvoll – zumindest nicht, wenn man ihn mit Verlustrisiken begründet.

Herausforderungen und Chancen in den Emerging Markets

Zu Ausverkäufen kommt es oft schon vor dem Tiefpunkt der Konjunktur, und auch die Erholung setzt meist früher ein, als sie sich in den Konjunkturdaten zeigt. Die derzeitige Corona-Krise ist keine Ausnahme. Natürlich gibt es Risiken, aber Volatilität und Fehlbewertungen sind für aktive Manager auch eine Chance: Sie können analysieren, welche Credits stabil und welche anfällig sind, um dann günstig in überverkaufte Titel zu investieren.

Bei der Länder- und Einzelwertauswahl von Emerging-Market-Anleihen muss man sicherlich immer auf Verlustrisiken achten, doch in der derzeitigen Krise ist das wichtiger denn je. Die Gesundheitssysteme der Schwellenländer sind nicht so entwickelt wie die der Industrieländer, die staatlichen Institutionen meist weniger stabil und oft mangelt es an sozialer Absicherung. Auch sind die meisten Emerging-Market-Länder heute stark in die Weltwirtschaft eingebunden und viele exportieren Rohstoffe. Der Einbruch der Weltkonjunktur hat Lieferketten unterbrochen, den Außenhandel geschwächt und die Rohstoffpreise fallen lassen, vor allem den Ölpreis. Und während viele Industrieländer den Abschwung mit massiven geld- und fiskalpolitischen Maßnahmen abfedern können, sind die meisten Schwellenländer dazu nicht in der Lage.

Trotz solcher Herausforderungen haben die Emerging Markets aber auch manche Stärke. Zum einen waren ihre Außenbilanzen zu Beginn der Krise meist recht gut. Viele Länder hatten Leistungsbilanz-Überschüsse, und die Auslandsschulden stiegen in den vergangenen zehn Jahren kaum. Ohne China betrugen sie zuletzt etwa 29 Prozent des BIP, mit China etwa 39 Prozent.3 Insgesamt ist die Verschuldung der Emerging Markets seit der Finanzkrise zwar gestiegen, doch handelt es sich dabei vor allem um private Schulden, überwiegend in Inlandswährung. Die staatlichen Auslandsschulden haben sich mit etwa acht Prozent des BIP kaum verändert.4 Hinzu kommt, dass Schwellenländer-Notenbanken zwar nicht über das Arsenal der Fed oder der EZB verfügen, sie aber auf Kredite internationaler Institutionen wie IWF und Weltbank zugreifen können. Manche konjunkturell und politisch stabilen Länder haben auch Zugang zu den Swap-Linien von Fed, EZB und Bank of China.

Wie schon in früheren Krisen sorgen die unterschiedlich guten Fundamentaldaten der Emittentenländer auch für eine unterschiedliche Entwicklung ihrer Staatsanleihen. Die Fed kauft zwar viel, aber Emerging-Market-Titel zählen nicht dazu. Länder mit schwachen Finanzen und einem schlechten Krisenmanagement werden vom Markt abgestraft, während sich Anleihen stabilerer Länder recht schnell erholen dürften – dank einer vernünftigen Politik und gutem Zugang zu den Weltfinanzmärkten. Fehlbewertungen durch Marktvolatilität und überverkaufte Titel, weil Investoren die Nerven verlieren, sind Chancen für aktive Manager. Man muss daher zwischen den Einzelwerten differenzieren, bei Staats- wie bei Unternehmensanleihen. So lassen sich Titel mit einem überdurchschnittlichen Risiko-Ertrags-Profil finden, und man kann trotz vorübergehender Turbulenzen langfristig Alpha erzielen.

Die zurzeit günstigen Bewertungen der Asset-Klasse, deren Spreads so hoch sind wie seit der internationalen Finanzkrise nicht mehr, sind das Eine. Aber auch sonst gibt es gute Gründe für eine strategische Anlage. Der Markt ist mittlerweile so groß und so reif, dass man ihn nicht mehr ignorieren kann: Etwa zehn Prozent des internationalen Anleiheuniversums entfallen heute auf Emerging-Market-Titel. Zudem hat sich die Kreditqualität deutlich verbessert; über die Hälfte des Anlageuniversums hat nun ein Rating im Investmentgrade. Die Investorenbasis ist deshalb stabiler geworden. Immer mehr institutionelle Investoren entdecken die Asset-Klasse.

Ein wesentlicher Grund für die breitere und stabilere Investorenbasis sind lokale Pensionsfonds, Versicherungen und Banken. Sie sorgen für mehr Stabilität und eine geringere Ertragsvolatilität. Die niedrigeren internationalen Anleiherenditen zwingen Pensionsfonds und Versicherungen, mehr in höher verzinsliche Asset-Klassen zu investieren. Hinzu kommt, dass nur wenige Publikumsfonds für Emerging-Market-Anleihen Exchange-Traded Funds (ETFs) sind – 13 Prozent mit einem Volumen von 63 Milliarden US Dollar. Das senkt das Risiko massiver Einbrüche.

Auch wenn aufgrund der weltweit niedrigen Renditen immer mehr in Emerging-Market-Anleihen investiert wird, sind Pensionsfonds hier noch immer untergewichtet. Doch das ändert sich allmählich, was gut für die Markttechnik ist. Wir glauben, dass diese Entwicklung anhält. Mit Emerging-Market-Anleihen kann man ein Portfolio auch diversifizieren, zumal sie eine große Vielfalt an Regionen, Ländern, Laufzeiten, Währungen und Sektoren bieten. Und dann ist da noch der Renditevorsprung gegenüber anderen Anleihen: Wir rechnen damit, dass die Renditen noch einige Zeit niedrig bleiben werden – und das mehr denn je, weil Fed und EZB die Leitzinsen senken und die Konjunktur nachlässt. Für Investoren, die bestimmte Ertragsziele erfüllen müssen, ist das eine Herausforderung. Die Jagd nach Rendite wird weitergehen.

Wegen ihrer Stabilität in den vergangenen 20 Jahren, auch in Krisen, ihrer attraktiven Renditen und der zurzeit niedrigen Bewertungen sollten längerfristige Investoren Emerging-Market-Anleihen in Betracht ziehen. Zweifellos wird die Pandemie in den Schwellenländern zu großen Verwerfungen führen, und viel spricht für mehr Volatilität. Aber ein Großteil der schlechten Nachrichten dürfte in den Kursen schon berücksichtigt sein. Grundsätzlich sind Emerging-Market-Anleihen interessant für langfristige Investoren und aktive Manager, die mit den derzeitigen Turbulenzen umgehen und Gewinner von Verlierern unterscheiden können.

Autoren: Daniela Englert und Lars Detlefs und Karin Moritz In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar