Emerging Market Debt ist auf dem Sprung

Skyline von Shanghai: Globale EM-Corporate-Bond-Indizes sind breit diversifiziert, doch merken manche Experten an, dass Emittenten aus China und Hongkong mit zusammen fast 14 Prozent ein relativ hohes Gewicht aufweisen.

Schwellenlandanleihen bieten hohe Renditeprämien. Andererseits ist die Anlageklasse volatil und anfällig für externe Schocks. Anleger müssen langfristig planen und Drawdowns akzeptieren.

Der Jahresstart 2023 verlief für Investoren in Schwellenlandanleihen nach bekanntem Muster. Mit viel Optimismus startete die Anlageklasse ins Jahr: Die Wiedereröffnung Chinas sowie nachlassende Inflations- und Rezessionssorgen für die USA trieben Kapital in die Zinsmärkte der Schwellenländer. Dann kollabierten die ersten US-Banken, die Kreditvergabe ging in die Knie und die Teuerung blieb hoch. Sofort war die Risikoscheu zurück, die Durchschnittsrendite von EM-Hartwährungsanleihen stieg in wenigen Wochen um fast einen Prozentpunkt und vor allem schwächere Emittenten wurden abgestraft. Dasselbe Muster erlebten Anleger schon bei früheren externen Schocks. Nur wenige Monate nach dem hoffnungsfrohen Jahresstart stehen viele Investoren wieder einmal vor der Frage, wie sie mit EM Debt umgehen sollten.

Last Exit oder Einstiegschance

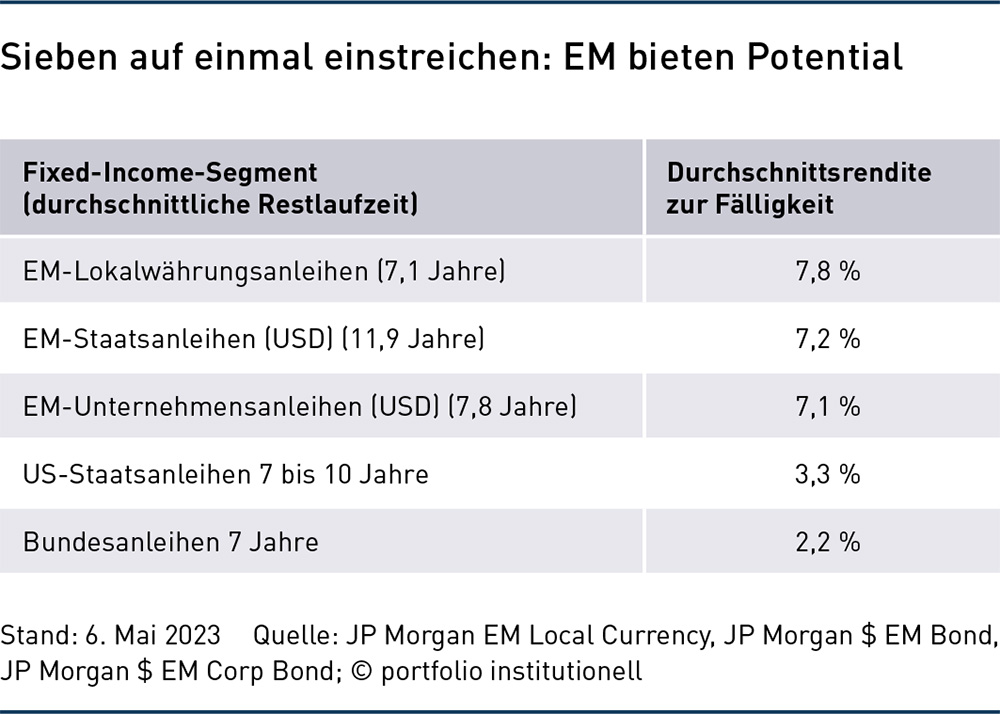

„Die Schwellenländermärkte sind von der starken globalen Unsicherheit betroffen“, sagt Cathy Hepworth, Leiterin Emerging Markets Debt bei PGIM Fixed Income. Trotzdem bleibe das Interesse groß. Tatsächlich scheinen die Renditeprämien lukrativ: EM-Hartwährungsanleihen in Dollar rentieren im Schnitt rund 400 Basispunkte über Treasuries und 500 Basispunkte über Bunds. Nach der jüngsten Zinserhöhung signalisierte Fed-Chef Jerome Powell zudem eine Zinspause. Stabile oder gar sinkende US-Zinsen sind ein gutes Zeichen für Schwellenländer, ebenso wie ein potenziell schwächerer Dollar. Aber angesichts der Unsicherheit und der Erfahrungen der letzten Jahre halten sich Investoren zurück.

Tobias Löschmann, Leiter des institutionellen Vertriebs bei Amundi Deutschland, sieht auf Grund des gestiegenen Euro- und Dollar-Zinsniveaus großes Interesse an Zinsanlagen, das sich aber vor allem auf Investment-Grade Corporates aus Industriestaaten konzentriert. „Für EM Fixed Income gibt es derzeit einige Ausschreibungen, bei denen es eher um einen Wechsel bestehender Manager oder eine weitere Diversifizierung des Anlagefokus geht“, so Löschmann. René Weinhold, Vertriebsleiter Deutschland und Österreich bei Vontobel, erklärt, dass Kunden wegen der attraktiven Spreads überlegen, Positionen auszubauen, zugleich herrsche aber auch Vorsicht: „Aufgrund der externen Schocks in den letzten Jahren und der einhergehenden hohen Drawdowns hinterfragen einige Anleger die Asset-Klasse.“ Dr. Harald Eggerstedt, Senior Consultant bei Faros, erkennt darin ein Muster: „Bei erhöhter globaler Risiko-Sensibilität meiden viele Investoren die Emerging Markets.“ Auch interne Risikokontroll-Mechanismen würden immer wieder dazu führen, dass man Positionen gerade in schwachen Phasen abbaut, dabei sind diese meist gute Einstiegszeitpunkte.

Während Investoren EM-Debt-Allokationen traditionell in Staatsanleihen in Hartwährungen eingehen, kamen in den vergangenen Jahren zunehmend Unternehmensanleihen und Lokalwährungsanleihen auf, auch flexible Mischallokationen werden populärer. Die von Schwellenländern emittierten Hartwährungsanleihen sind überwiegend in Dollar denominiert, Euro-Anleihen machen einen geringeren Teil aus. Manager wie PGIM und JP Morgan halten die zuletzt wieder gestiegenen Renditen und Spreads bei Staatsanleihen für grundsätzlich attraktiv. „Das laufende Einkommen dürfte langfristig betrachtet weiterhin für Mittelzuflüsse in EM-Hartwährungsanleihen sorgen und damit die Wertentwicklung stützen“, so Pierre-Yves Bareau, Leiter EM Debt bei JP Morgan.

In den letzten Jahren finden sich Unternehmensanleihen aus Schwellenländern immer häufiger in Portfolios. Eggerstedt sieht dafür gute Gründe: Zum einen sei die Bonität der Unternehmen in den Schwellenländern bei gleichem Rating meist besser als die von Unternehmen in Industriestaaten, da sie die Unsicherheiten einer Schwellenlandanlage kompensieren muss. Zum anderen hätten die Zentralbanken-Kaufprogramme Corporates der Euro-Kernländer künstlich verteuert: „Anders ausgedrückt“, so Eggerstedt, „ist die Risikoprämie bei gleicher Bonität höher.“ Globale EM-Corporate-Bond-Indizes sind breit diversifiziert, doch merken manche Experten an, dass Emittenten aus China und Hongkong mit zusammen fast 14 Prozent ein relativ hohes Gewicht aufweisen.

Zahlreiche Versicherungen und Pensionskassen verfügen über umfassende Erfahrung mit EM Debt. So investiert die R+V Versicherung AG seit vielen Jahren mit Schwerpunkt auf EM-Hart- und Lokalwährungen. Die bisherigen Erfahrungen seien sehr gut, berichtet Stefan Lachhammer, Abteilungsleiter Renten bei der R+V Versicherung AG. Eine Änderung der Allokation sei nicht geplant, so Lachhammer: „Da wir schon seit Jahren investiert sind, haben wir bereits unsere Zielquote erfüllt, mit der wir uns sehr wohl fühlen.“

Die Entscheidung für EM Debt sollte in die internationale Rentenstrategie mit eingebunden werden, betont auch Christian Bender, Leiter Renten International bei Signal Iduna Asset Management. Auch bei Signal Iduna hat man sich schon frühzeitig mit der Anlageklasse auseinandergesetzt. Eine Überlegung dabei war laut Bender: „Das Wirtschaftswachstum der Zukunft wird zum großen Teil in den Schwellenländern generiert, vor allem in Asien. Wer in seiner Asset-Allokation auf diese Märkte verzichtet, dem entgeht ein großer Teil des globalen Wirtschaftswachstums. Ich halte das für einen Fehler.“ Langfristige Allokation bedeutet für Investoren aber auch, dass sie mit möglichen Drawdowns umgehen müssen. So sagt etwa Bender: „Eine Attributionsanalyse für EM-Hartwährungsanleihen zeigt, dass von 2010 bis 2021 US-Treasuries und der Dollar den Großteil der Erträge bestimmten. Der zinsbedingte Kurseinbruch bei Treasuries 2022 radierte dann die Erträge mehrerer Jahre aus.“ Trotzdem sei die Anlageklasse langfristig ein wichtiger Ertragsbringer.

Die Frage der Währung

Ein Euro-Investor ohne Währungs-Hedging profitierte trotz der zinsbedingten Kursverluste im vergangenen Jahr immerhin vom Anstieg des Dollars und anderer Währungen gegenüber dem Euro. Überhaupt spielen Währungen eine wichtige Rolle: Thomas Mann, Sprecher der Geschäftsführung der Ampega Investment GmbH, sagt: „In Euro werden kaum EM-Anleihen begeben, sodass sich ein diversifiziertes EM-Portfolio in Euro ohne Währungsabsicherungen nicht umsetzen lässt.“ Das sieht auch Signal-Iduna-Experte Bender: „Wer in Emerging Markets investiert, geht fast zwangsläufig eine Fremdwährungsallokation ein – sei es in Dollar oder Lokalwährungen. Das muss gewollt und aus regulatorischen Aspekten und nach den Anlagerichtlinien erst einmal möglich sein.“

Für deutsche Lebensversicherer, die über keine versicherungstechnischen Rückstellungen in US-Dollar verfügen, spielen ungesicherte EM-Investments daher oft eine eher untergeordnete Rolle. Beim Talanx-Konzern werden etwa nach Angabe von Ampega-Investment-Geschäftsführer Thomas Mann EM-Mandate schwerpunktmäßig für Gesellschaften mit US-Dollar-Exposure in ihrer Liability-Struktur umgesetzt. Wer das Dollarrisiko absichert, gibt je nach Zinsdifferenz zwischen Euro und Dollar eine wichtige Ertragsquelle ab: So liegen die Absicherungskosten aktuell bei annualisiert rund 200 Basispunkten.

Auch die Wahl des Anlagevehikels und der Manager sind Teil der langfristigen Planung. „Welches Anlagevehikel passt, hängt von Kosten- und weiteren Faktoren ab. Wenn man eine starke eigene Marktmeinung hat und bestimmte Emittenten ausschließen will, geht das natürlich leichter in einem Spezialfonds oder Mandaten“, sagt Bender. Die Signal Iduna hat sich in der Vergangenheit zudem bewusst dafür entschieden, im EM-Bereich mit aktiven Managern zusammenzuarbeiten und diesen auch ein relativ hohes Maß an diskretionärem Handlungsspielraum einzuräumen. Auch Faros-Experte Eggerstedt sieht Vorteile in aktivem Management in allen EM-Debt-Formen: „Die kapitalfluss-bedingten Verzerrungen sind für Kenner der fundamentalen Werthaltigkeit mit einer langfristigen Perspektive hervorragende Quellen zusätzlicher Performance.“

Kurzfristige Unsicherheit, langfristiges Potenzial

Auch wenn die Unsicherheit vorerst andauern dürfte und wiederkehrende Drawdowns zu den Charakteristika von EM-Anlagen zählen, ist das langfristige Potenzial von EM Debt nicht zu unterschätzen. Signal-Iduna-Experte Bender sagt: „Grundsätzlich ist mein Eindruck, dass kaum jemand strukturell zu viel Emerging Market Debt hat, eher zu wenig.“

Autoren: Jochen Hägele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar