Erfundene Fluten II

Die Versicherer rühren die Trommel für die Elementarschadenversicherung als Zusatz zur Wohngebäudeversicherung. Bei der Festlegung der Risikozonen gehen die Verbraucher aber baden, denn überprüfen können sie die Einstufung kaum. Das eröffnet Spielräume für Manipulationen. Teil II

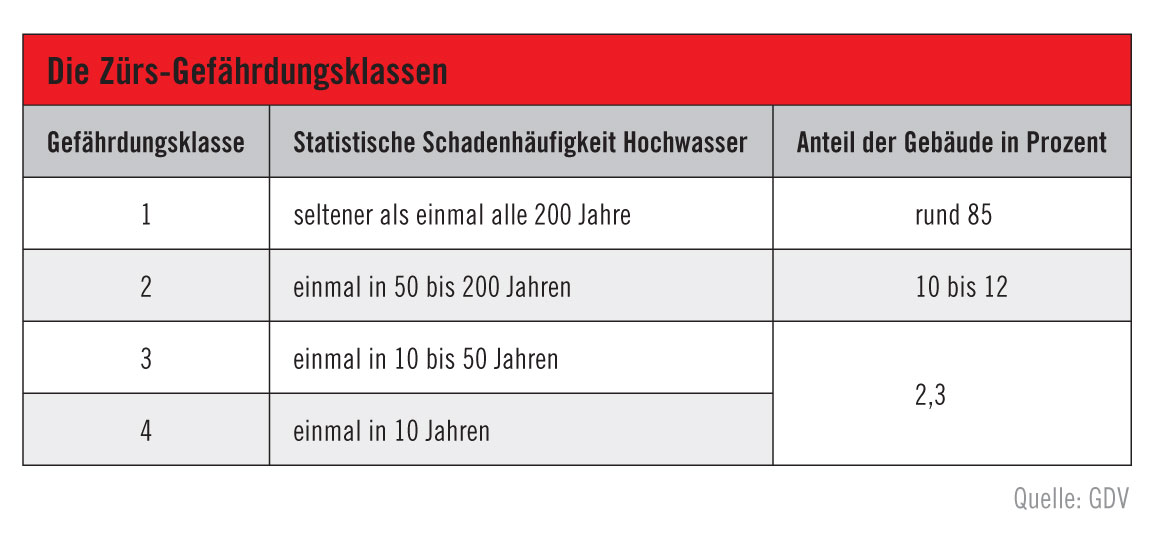

Jedes vierte Wohngebäude in Deutschland sei in der höchsten Risikozone gegen Elementarschäden versichert. Auch in diesen Regionen mit unmittelbarer Wassernähe könnten die Versicherer den Menschen Versicherungsschutz anbieten. Ausschlaggebend für die Versicherbarkeit sei nicht nur die Grundstückslage, sondern auch die Bauausführung. Individuelle bauliche Präventionsmaßnahmen, wie zum Beispiel geflieste Keller, hätten ebenfalls Einfluss auf die Risikobewertung.

Das bestätigt auch die Allianz: „Generell finden Veränderungen in beide Richtungen statt. Wenn zum Beispiel bauliche Maßnahmen das Hochwasserrisiko minimieren, kann auch eine Einstufung in die günstigere Kategorie erfolgen.“ Ob das nur Theorie ist oder auch in der Praxis vorkommt, lässt sich nicht überprüfen. „Einige Versicherer haben für die Hochrisikozone eigene Expertenteams, die sich ausschließlich um Versicherungslösungen potenzieller Kunden in diesen Gebieten kümmern“, erklärte Jörg von Fürstenwerth, Vorsitzender der Hauptgeschäftsführung beim GDV.

Das klingt nach sehr viel Individualität und Fürsorge beim Überschwemmungs-Versicherungsschutz. Die Praxis sieht aber offenbar anders aus. Denn wie Allianz-Kunde Sobbotka sind auch die meisten Versicherten machtlos, wenn ihr Versicherer sie in eine Hochrisikozone einstuft. Zürs Geo steht aber ausschließlich den Versicherern als Informationsquelle zur Verfügung. Nur teilweise, das heißt in den Bundesländern Sachsen und Niedersachsen, werden die Daten aus dem Zonierungssystem über Zürs public der Öffentlichkeit zugänglich gemacht.

Dort können Hausbesitzer unter Eingabe der Adresse das individuelle Überschwemmungsrisiko abrufen. Alle übrigen Grundstücksbesitzer in Deutschland können das nicht. Langfristiges Ziel der Versicherungswirtschaft sei es, ein bundesweit einheitliches Naturgefahren-Informationssystem zu schaffen, bestätigt der GDV der Redaktion.

Bei den Beitragserhöhungen sitzen die Versicherten am kürzeren Hebel. Stimmen sie nicht zu, kündigt der Versicherer einseitig. Weil immer mehr Unternehmen dazu übergehen, Kunden, deren Vertrag bei einem anderen Versicherer gekündigt wurde, abzuweisen, steigt die Gefahr, als Hauseigentümer gänzlich ohne Versicherungsschutz dazustehen.

Was tun gegen Willkür?

Nach Erkenntnissen von Versicherungsmaklern werden zunehmend Alter und Zustand des Gebäudes bei der Annahme und Prämienfindung berücksichtigt. Die Fragebögen der Antragstellung werden immer umfangreicher, damit steigt das Risiko der unbeabsichtigten Verletzung der vorvertraglichen Anzeigepflichten. Wenn sich kein Flutrisiko als möglicher Vorwand für die Erhöhung von Beitrag und auch Selbstbeteiligung herbeizaubern lässt, weil eben Elementarschäden nicht versichert sind, dann muss Leitungswasser als Begründung herhalten. Denn auch dort haben die Versicherer enorm gewachsene Schadenaufwendungen. Also gelten alte Häuser als „schlechte Risiken“, die herausgefiltert werden. Solche Objekte werden gekündigt, auch ohne Schadenfall.

„Auch wenn gegen die Anpassungen nicht viel unternommen werden kann, gibt es Möglichkeiten, um die eigene Wohngebäudeversicherung ein wenig aus der Schusslinie zu bekommen“, heißt es in einem Kommentar des Aachener Maklers Dilex KG. Das Unternehmen empfiehlt Versicherten, Schäden möglichst gering zu halten und Bagatellschäden aus eigener Tasche zu bezahlen, um keinen Anlass für Vertragskündigungen zu geben. Wenn der Versicherer saniert und die Beiträge erhöht, ist Eile geboten und der richtige Vermittler vonnöten – eine Aufgabe für Makler mit Marktüberblick, die herausfinden können, bei welcher Versicherungsgesellschaft der Kunde überhaupt noch einen Vertrag erhalten kann.

Sobbotka legte bei der Allianz Widerspruch gegen Risikoklasse vier ein und hatte scheinbar Erfolg. Die Allianz räumte einen Fehler ein: Statt des Risikoorts Kremmen, wo das Ferienhaus steht, habe man die Heimatanschrift des Kunden gescannt. Doch die Ausrede geht nach hinten los. Sobbotka wohnt am östlichen Stadtrand von Berlin. Hinter seinem Eigenheim-Grundstück schlängelt sich zwar das Flüsschen Wuhle durch die Wiesen. Selbst wenn man berücksichtigt, dass Zürs durch eine Bachlagenkomponente erweitert worden ist, dürfte auch dort die Risikozone vier frei erfunden sein.

Die Wuhle musste vor einigen Jahren von Wasserbauern sogar erst wieder auf Trab gebracht werden, denn sie hatte nach dem Abschalten eines Klärwerkes das Fließen eingestellt. Doch Sobbotka stört es nicht, dass die Allianz ihn an seiner Hauptwohnadresse in Zürs-Zone vier einstuft. Dort verzichtet er gern auf Versicherungsschutz gegen Hochwasser.

portfolio international 30.10.2013

Schreiben Sie einen Kommentar