Erschwertes Matching

Finanzvorstand Martin Rohm von der Alten Leipziger sieht in Aktien durchaus einen Inflationsschutz

Mit der Rückkehr der Inflation kämpft sich ein während der Dauerniedrigzinsphase lange totgeglaubtes Phänomen zurück in die globale Weltwirtschaft. Nachdem die Zentralbanken vor allem in den USA und Europa mit nie dagewesenen Summen Anleihenkaufprogramme auflegten und auch die Fiskalpolitik diese Maßnahmen unterstützte, sorgen sich nun verstärkt auch institutionelle Investoren um die Auswirkungen der Inflation auf die Märkte und die eigene Asset Allocation. Doch insbesondere für Versicherer und Pensionskassen ist das Bild zweigeteilt.

Ein lange totgeglaubter Risiko-Kandidat ist zurück in der Welt des Asset Liability Managements: Inflation is back. Das zeigt ein breiter Anstieg der Verbraucherpreise in den Developed Markets. Während in den USA die Verbraucherpreise im April um 4,2 Prozent anzogen, wird eine Steigerung im Mai auf 4,7 Prozent erwartet. In Deutschland stiegen die Verbraucherpreise im Mai bereits um über 2,5 Prozent, während die Inflationsrate in der gesamten Eurozone von 1,6 Prozent im April auf ganze zwei Prozent im Mai kletterte. Die Anleihenmärkte haben bereits mit leicht steigenden Zinsen für Langläufer reagiert. So haben sich die Renditen für langlaufende US-Treasuries und zehnjährige Bundesanleihen bereits leicht verteuert. Aber haben Versicherer die Inflationsrisiken in ihre Anlageentscheidungen bereits eingepreist?

Dass Versicherer weltweit bereits für 2021 mit einem deutlichen Anstieg einer „Reflation“ rechnen, also einer Rückkehr von Inflationstendenzen nach einer Phase der Deflation durch eine Belebung der Wirtschaft, zeigt eine globale Umfrage in der Assekuranz von Goldman Sachs Asset Management aus dem April. Der Umfrage mit dem Titel „Running the Risks“ unter 286 Entscheidern von Versicherungsunternehmen zufolge erwarten diese in näherer Zukunft Inflationstendenzen, einen anhaltenden Druck auf die Anleiherenditen und eine Beschleunigung des globalen Wachstums im Jahr 2021. „Wirksame Impf-Programme und wirtschaftliche Wiederbelebung signalisieren den Anlegern, dass Inflation wahrscheinlich ist, was möglicherweise die Treasury-Renditen nach oben treibt.“ Die Inflationserwartungen für die kommenden fünf Jahre sind bei den befragten Versicherern im Jahresvergleich weltweit um 30 Prozent gestiegen, so ein Ergebnis der Studie. 37 Prozent der Befragten äußerten die Befürchtung, dass Inflation innerhalb der nächsten zwei bis drei Jahre am heimischen Markt eine Rolle spielen wird. Dabei lagen die Versicherer in der amerikanischen Hemisphäre mit 41 Prozent leicht vor denen in Europa mit 39 Prozent und den asiatischen Versicherern, von denen nur 26 Prozent glauben, dass Inflation in den nächsten zwei bis drei Jahren für sie ein Thema sein wird, während Deflations- oder Rezessionsrisiken in allen Weltregionen eine eher untergeordnete Rolle spielen.

Welche Auswirkungen hat eine anziehende Inflation auf die Kapitalanlage von Versicherern und Pensionskassen? „Zunächst einmal bleiben die Verbindlichkeiten gleich, da aber die Zinsdistanz zwischen den Neuanlagen und den Verpflichtungen kleiner wird, wirkt Inflation erstmal positiv“, sagt Nils Dennstedt, Versicherungsmathematiker und Leiter Actuarial & Insurance Services beim Berater Deloitte Deutschland. Wenn Zinsen steigen, ist dies also erst einmal gut für die Neuanlage von Versicherern, aber diese macht ja nur einen kleineren Teil der Kapitalanlage eines Versicherers aus. „Für das Bestandsportfolio bedeuten steigende Zinsen dagegen, dass Lasten entstehen.“ Dennstedt bezieht sich hier auf die Marktwertverluste im Bestandsportfolio, die vor allem bei Versicherern sichtbar werden, die nach Solvency II arbeiten und nach IFRS bilanzieren. „Bei HGB-orientierten Versicherern tauchen die Mark-to-Market-Bewertungen und die im Fall von Zinssteigerungen damit verbundenen Verluste nicht direkt in der Bilanz auf, aber die Angaben in den Anhängen der Bilanz zeigen die Belastung. Außerdem ist dieser Effekt negativ für die Bewertungsreservenbeteiligung der Kunden“, so Dennstedt. Dr. Harald Eggerstedt, Senior Consultant mit Spezialisierung auf festverzinsliche Anlagen bei Faros Consulting, sieht umgekehrt auch positive Effekte für Anleihenportfolios durch die über mehr als zehn Jahre währende Niedrigzinsphase: „Die Bewertungen der alten Anleihen sind gestiegen, was bedeutet, dass es mehr Überschüsse gibt, was positiv für die Versicherer und deren Kunden ist.“

Zweischneidiges Schwert

Die Bestandsanlagen ebenfalls im Blick hat Peter Dombeck, Gründungspartner und Managing Director der Consulting-Boutique Novovest: „Für die Neuanlage ist eine Zinserhöhung zwar schön, aber je höher der Kupon, desto höher der Kursverlust der Bestandspapiere, wenn es zum Yield-Shift kommt, das macht die Sache relativ unangenehm.“ Zudem kämen viele Altersvorsorgeeinrichtungen aufgrund des demographischen Wandels in eine Situation, in der die Neuanlage eine immer geringere Rolle spiele: „Viele Versorgungseinrichtungen werden noch in diesem Jahrzehnt eine Balance erreichen zwischen den Neu-Mitteln von Beitragszahlern und den Auszahlungen an Rentenempfänger. Bei manchen Altersversorgern ist das heute schon der Fall und diese können dann gar nicht mehr in dem Maße von einer Neuanlage profitieren, wie es vielleicht nötig wäre. Steigende Zinsen sind hier also ein zweischneidiges Schwert.“

Eine zweigeteilte Antwort hat auch Martin Rohm, Finanzvorstand im Konzern Alte Leipziger/Hallesche auf die Frage nach den Auswirkungen steigender Inflation auf Versicherer: „Auf der Aktivseite hat eine leicht steigende Inflation aufgrund der langen Duration unserer Anlagen keine Auswirkungen auf unsere generelle Strategie, wenn sie kurzfristig anhält. Bei längerer Inflation werden Sachwerte interessanter als natürlicher Inflationshedge.“

Fragt man die Meag als Asset Manager des größten deutschen Rückversicherers, der Munich Re, so erscheint die Wirkung von Inflation auf die Verbindlichkeiten einiger Versicherungssparten nicht nur positiv zu sein, es gibt auch Sparten, die negativ von der Inflation getroffen werden: „Dies ist zum Beispiel bei Schäden der Fall, deren Regulierung sich über Jahre hinzieht, oder trifft auf regional begrenzte Verbindlichkeiten zu, bei denen eine wesentlich höhere lokale Teuerungsrate zu verzeichnen ist. Auch in der Rückversicherung gibt es teilweise hohe Inflationssensitivitäten.“

Man könnte auch argumentieren, dass die negativen Auswirkungen der Zinssteigerungen auf das Bestandsportfolio von Versicherern dadurch begrenzt werden, dass Versicherer viele Papiere (etwa Namenspfandbriefe und Namensschuldverschreibungen) bis zur Endfälligkeit halten würden und diese im Fall der Direktanlage in Namenspapieren auch nicht Mark-to-Market bewertet werden müssen. Gegen dieses Argument wirft Berater Peter Dombeck allerdings ein, dass die Direktanlage von vielen Versicherern und Pensionskassen in den vergangenen 15 Jahren deutlich abgeschmolzen wurde, meist aufgrund wenig attraktiver Renditechancen. „Heute trifft ein Zinsanstieg die institutionellen Anleger deutlich stärker als noch vor 15 Jahren“, konstatiert er.

Trade-off zwischen Stabilität und Flexibilität

Auch die Regulierung hat – allem voran hier Solvency II, seit dem Jahr 2016 in Kraft – dazu geführt, dass Versicherer wie Pensionskassen heute bei der Kapitalanlage anders agieren als früher. „Die Regulierung unter Solvency II und auch durch die Eiopa mit ihrem Holistic Impact Assessment zwingt Versicherer wie Pensionskassen dazu, eine marktnahe Bewertung vorzunehmen, was beiden Gruppen mehr Stabilität in unsicheren Zeiten verleiht“, erklärt Dennstedt von Deloitte. „Umgekehrt wird die stabile langfristige Anlagepolitik dieser institutionellen Investoren damit auf eine bestimmte Zinssituation eingefroren und Investoren müssen, wenn sie anders anlegen möchten, mit Lasten unter Wert verkaufen. Sie können gar nicht jede Marktbewegung mitmachen und verlieren an Flexibilität, das ist ein Trade-off.“

Weniger Flexibilität, weniger Rendite, weniger leicht händelbare Direktanlage. Dafür mehr Stabilität und Krisen-Resilienz durch eine europäisch vernetzte Regulierung. Ein Zinsanstieg wäre also gar nicht so begrüßenswert, wie er noch vor 15 Jahren gewesen wäre. Doch die Wahrscheinlichkeit für einen schrittweisen Ausstieg aus den Anleihekaufprogrammen und womöglich eine darauf folgende Leitzinsanhebung sehen sowohl Versicherer als auch Berater als gering an: „Es gibt keine Gesetzmäßigkeit mehr, dass bei steigender Inflation auch die Zinsen entsprechend steigen, da die Zinswelt in der Eurozone heute stark politisch getrieben ist“, erklärt Kurt Mitzner, Partner und Leiter Financial Service Industrie und des Versicherungssektors von Deloitte Deutschland. „Die Konjunkturdaten, zum Beispiel der Ifo-Index, deuten auf Wachstum hin und auch die im Zuge der Pandemie stark gestiegene Sparquote lässt jetzt mit den Lockerungen einen zumindest kurzfristigen Preisauftrieb durch nachholenden Konsum erwarten. Die EZB wird aber vermutlich abwarten, ob das Überschreiten des Inflationskorridors von zwei Prozent auch nachhaltig ist, bevor sie wirklich gegensteuert“, so Mitzner. Wie realistisch ist also eine Phase mit steigender Inflation, aber niedrigen Zinsen, in der die Renditen von Staatsanleihen teils weiter im negativen Bereich liegen? Ausschließen möchte dieses Szenario auch Finanzvorstand Martin Rohm von der Alten Leipziger/Hallesche nicht. Er glaubt nicht, dass die Zentralbanken ihre Strategie so bald ändern werden. Wie aber wäre es in einem solchen Szenario um das ALM bestellt? Im ALM-Kontext reagierten aber weder aktiv- noch passivseitige Positionen explizit sensitiv auf isolierte Inflationsveränderungen. „In einem Szenario eines losgelösten Inflationsanstieges wären die Ergebnisse unserer ALM-Modelle im Wesentlichen unverändert. Im ALM-Kontext werden sehr viele verschiedene Szenarien betrachtet, die viele unterschiedliche Zustände modellieren. Aus den Ergebnissen dieser Simulationen lassen sich Schlussfolgerungen ableiten, welche Asset-Allokation ein angemessenes Rendite-Risikoprofil aufweist“, so Rohm. „Dauerhaft niedrige Zinsen wirken im ALM-Kontext belastend für die Versicherungsbranche. Aktuell halten wir ein dauerhaft niedriges Zinsumfeld vor dem Hintergrund der weltweiten Geldpolitik der Zentralbanken für ein plausibles Szenario.“

Eine langanhaltende höhere Inflationsrate hält Alexander Hauser von der Meag für nicht realistisch. „Das skizzierte Szenario aus steigender Inflation bei weiter niedrigen Zinsen würde voraussetzen, dass die Kapitalmärkte lediglich von einem temporären Anstieg der Inflation ausgehen und mit einem anschließenden Rückgang fest rechnen“, so Hauser. „Entsprechend beobachten wir, dass viele Versicherer weiterhin danach streben, das Matching ihrer Verbindlichkeiten weiter zu optimieren, und bei vielen wird im Rahmen der ALM Steuerung die Annahme eines Zinsregimes ‚lower for longer‘ eine wichtige Rolle spielen.“ Darüber hinaus würden neue innovative Vorsorgeprodukte, die einerseits eine höhere Partizipation an den Kapitalmärkten ermöglichen und andererseits eine langfristig hohe Planungssicherheit bieten, immer wichtiger. „Auch weiterhin dürfte gelten: Je geringer das Garantieversprechen umso größer die Chance auf höhere Renditen“, so Hauser.

Die Flut hebt alle Boote

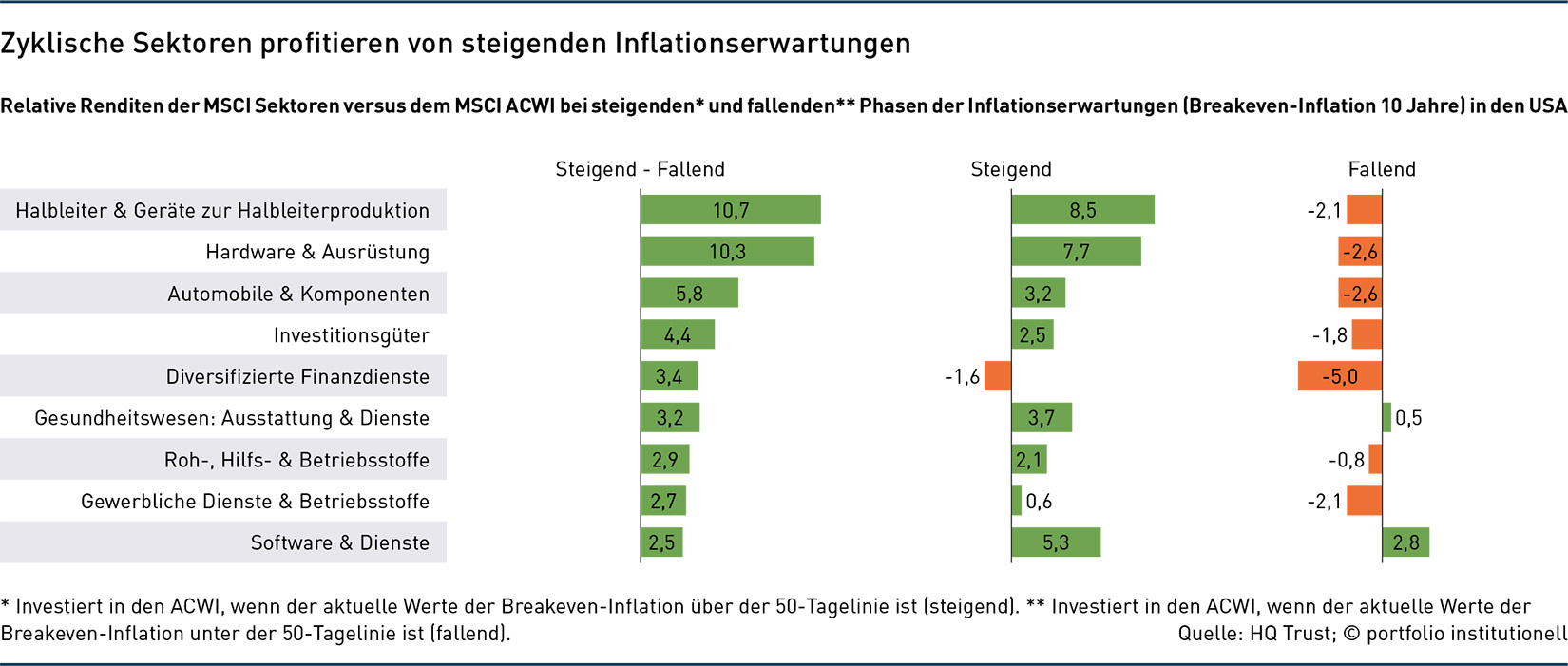

Sollten die Zinsen tatsächlich noch lange unten bleiben: Welche Anforderungen stellt diese Situation aus Inflation plus niedrigem Zinsniveau an das Kapitalanlagemanagement von Versicherern? Eine Antwort könnte sein, mehr Real Assets zu halten. Martin Rohm verweist hier auf das berühmte Dreieck aus Rentabilität, Sicherheit und Liquidität. „Die Ausprägungen der einzelnen Komponenten dieses Dreiecks resultieren aus den Verbindlichkeiten, die sich aus den jeweiligen Versicherungsprodukten ergeben. In einem Umfeld längerfristig steigender Inflation bei gleichzeitig niedrigen Zinsen wird die strategische Allokation der Vermögenswerte dieses Umfeld, zum Beispiel über eine höhere Allokation bei Realwerten, berücksichtigen. Der Trend dorthin ist aber aufgrund der bereits jetzt existierenden negativen Realzinsen nicht neu. Der Druck würde in dem genannten Szenario gewisse Trends nur verstärken.“ Zugleich verweist Rohm auf die Begrenzung dieser Möglichkeiten durch die Anforderungen der Passivseite an Sicherheit und Liquidität. Auch in Aktien sieht Rohm durchaus einen gewissen Inflationsschutz: „Aktien können durchaus ein Inflationsschutz sein, insbesondere in Szenarien bloßer Geldmengenerhöhungen, wie wir sie gerade erleben. Die Flut hebt dann alle Boote. Der Umfang, in dem Aktien in der Asset-Allokation einer Versicherung berücksichtigt werden können, hängt jedoch auch von der individuellen Risikotragfähigkeit des jeweiligen Unternehmens ab. Vergessen sollte man nicht, dass in den letzten zehn Jahren auch hohe Volatilität an den Aktienmärkten gegeben war.“

Die Meag sieht verschiedene Sektoren im derzeitigen Aktienumfeld vorne. „Technologiewerte haben die Hausse nach dem Frühjahr 2020 an den Aktienmärkten angeführt. Unternehmen aus diesem Bereich konnten von den krisenbedingt verändertem Konsumentenverhalten profitieren. Treiber dieser Entwicklung waren die Digitalisierung, Automatisierung, der Online-Handel und die verstärkte Nutzung von Cloud-Diensten. Daneben zeichneten sich auch sogenannte Value-Aktien aus, die für Versicherer aufgrund ihrer hohen Dividendenrenditen von teilweise mehr als fünf Prozent zunehmend interessanter werden dürften. Je nach Rechnungslegungsstandard und Ausgestaltung der Wahlmöglichkeiten können Versicherungen Dividenden ergebniswirksam vereinnahmen und Kursschwankungen unter bestimmten Voraussetzungen über das Eigenkapital abfedern. Im aktuellen Zinsumfeld könnten Aktien daher für einige Versicherungen trotz der bereits gezeigten guten Performance an Attraktivität gewinnen“, schätz Alexander Hauser, Leiter Investment Management Group Clients von der Meag.

Gefragt, ob Real Assets (insbesondere Immobilien und Infrastruktur) per se ein Schutzschild gegen Inflationsrisiken bilden, antwortet Rohm: „Realwerte ermöglichen einen gewissen Inflationsschutz, da die Preise dieser Asset-Klassen im Umfeld eines allgemeinen Preisanstiegs häufig auch anziehen. Versicherungen sind tendenziell langfristige Investoren und profitieren vor allem von den langfristigen, stabilen Erträgen dieser Asset-Klassen. Entscheidend für den Ertrag ist, in wie weit allgemeine Steigerungen im Preisniveau und bei den Kosten an die Nutzer dieser Asset-Klassen, zum Beispiel in Form von Mieterhöhungen oder Steigerungen der Nutzungsgebühren, weitergegeben werden können. Deshalb können auch Investitionen in Realwerte nicht immer einen vollständigen Inflationsschutz bieten.“

Dass die Flut alle Boote hebt und damit die Vermögenspreise generell steigen, ist nach Ansicht von Berater Peter Dombeck von Novovest aber nicht gerade en Grund zur Freude. „Durch die Niedrigzinspolitik sind alle Anlageklassen extrem teuer geworden.“ Gerade Private Markets und Aktien seien historisch extrem hoch bewertet. „Ob Immobilien, Infrastruktur oder Aktien: Die klassische Diversifikation funktioniert nicht mehr, da alle Asset-Klassen heute relativ hoch korreliert sind. Ein weiterer Vorteil der Private Markets hierbei sei die zeitverzögerte Bewertung. „Die Volatilität wird im illiquiden Bereich abgemildert.“ Eine schrittweise Erhöhung der Zinsen sei kein Problem, wohl aber ein plötzlicher Zinsschock. „Wenn wir plötzlich einen massiven Zinsanstieg bekommen würden, so würden alle Asset-Klassen darunter leiden“, zieht Dombeck Bilanz.

Marktwerte sinken bei langer Duration schneller

Hinsichtlich der Regulierung von Real Assets sind größere Versicherer auch im Vorteil. Hierbei gilt es zu beachten, dass die Eigenkapitalunterlegung nach Solvency II auch variiert werden kann, vor allem für große Versicherer. „Größere Versicherer haben nach Solvency II die Möglichkeit, vom Standardmodell abzuweichen und ein eigenes Modell für die Eigenkapitalunterlegung bei der Aufsichtsbehörde, also der Bafin, vorzulegen“, sagt Harald Eggerstedt von Faros Consulting. „Kleinere Versicherer können dies nicht und werden das Kapitalanlagemanagement verstärkt auslagern“, prognostiziert Eggerstedt. Immobilien hält er für eine gute Alternative zu Aktien. „Immobilien in guter Lage können als risikoarme Anlage ein Ausweg sein. Auch gehen institutionelle Investoren verstärkt in direkte Immobilienfinanzierungen, das ist Aktien wegen deren Schwankungsanfälligkeit meist vorzuziehen“, sagt Eggerstedt. Er gibt zu erinnern, dass das ALM ein Match zwischen den Kapitalmarktzinsen in Form von Kupons/stabilen Cash-Flows und den Garantieversprechen auf der Passivseite ist. „Zudem stellt die steigende Inflation dabei auch das Geschäftsmodell der Lebensversicherer mit Garantieverzinsung in Frage, da sie den Kunden Garantien bieten, die unter der Inflationsrate liegen. Mit fondsgebundenen Produkten können die Lebensversicherer gegensteuern, alte Verträge an Run-off-Plattformen auslagern, aber das Neukundengeschäft könnte deutlich leiden. Die nächsten Jahre bei gleichbleibendem Niedrigzinsniveau werden daher extrem schwierig für manche Lebensversicherer“, sagt Harald Eggerstedt.

Da Fixed Income häufig 70 Prozent der Kapitalanlagen eines Versicherers ausmacht, die Frage an Finanzvorstand Martin Rohm, wie sich innerhalb der Asset-Klasse gegensteuern lässt: „Eine Verlängerung der Duration im Fixed-Income-Bereich oder das Eingehen höherer Bonitätsrisiken können, isoliert betrachtet, für eine Versicherung eine Erhöhung oder auch eine Verringerung des unternehmerischen Risikos bedeuten. Ob die individuelle Risikotragfähigkeit einer Versicherung höhere Risiken rechtfertigt und ob die Chance-Risiko-Relation für die Gesellschaft durch eine Verlängerung der Duration attraktiv ist, muss im Einzelfall entschieden werden. Zum Beispiel sinken im Umfeld steigender Zinsen die Marktwerte der Rentenanlagen schneller bei längerer Duration“, so Rohm. Inflationsindexierte Anleihen sind aus Sicht des Finanzvorstands der Alten Leipziger/Hallesche keine gangbare Alternative: „Inflationsindexierte Anleihen ebenso wie Inflationsswaps ermöglichen das Absichern von Inflationsrisiken. Gegebenenfalls muss bei einer Absicherung eine negative Realrendite für die gesamte Laufzeit der Absicherung hingenommen werden. Der Einsatz von inflationsindexierten Finanzinstrumenten zu Spekulationszwecken ist Versicherungsgesellschaften aber nicht gestattet. Kurzfristige Wetten auf ein Überschießen oder Unterschießen der am Kapitalmarkt gehandelten Erwartungen der künftigen Inflation sind keine langfristig erfolgversprechende Anlagestrategie“, so Rohm.

Frage an die Meag, den Asset Manager von Munich Re und Ergo: Wie können Infrastruktur-Investments helfen, um sich gegen Inflationstendenzen abzusichern? Infrastrukturinvestitionen auf der Eigenkapitalseite könnten einen wichtigen Beitrag leisten, das Anlageportfolio eines Versicherers inflationsresistenter zu machen, findet Alexander Hauser, Leiter Investment Management Group Clients bei der Meag. „Ganz besonders gilt dies für Investments, deren Performance von der Nutzungsintensität abhängt, zum Beispiel dem Verkehrsaufkommen auf Autobahnen, der Anzahl von Studenten auf einem Campus beziehungsweise in Studentenwohnheimen an Universitäten oder der Nachfrage nach grüner Energie. Investitionen, deren Performance von der Nutzungsintensität abhängt, korrelieren mit der konjunkturellen Entwicklung und somit auch der Inflation. Variabel verzinsliche Infrastrukturinvestitionen auf der Fremdkapitalseite bieten ebenfalls einen relativen Inflationsschutz“, so Hauser.

Der Blick auf Aktiv- und Passivseite von Versicherern und Pensionskassen zeigt: Inflation ist ein zweischneidiges Schwert. Solange sie im niedrigen einstelligen Bereich bleibt, ist für die regulierten Investoren keine größere Gefahr zu erwarten. Der Run auf Immobilien und Private Markets dürfte anhalten. Die Kapitalanlage wird damit für Versicherer und Pensionskassen in den kommenden Jahren noch anspruchsvoller werden.

Autoren: Daniela EnglertSchlagworte: Aktien | Anleihen | Duration | Immobilien | Inflation | Inflation Linked Bonds | Pensionskassen | Rückversicherer | Versicherer

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar