ESG-Integration braucht realistische Annahmen

Thomas Kieselstein, CIO und Managing Partner, Quoniam

Aspekte der Umwelt (Environment), des Sozialen (Social) sowie guter Unternehmensführung (Governance) spielen für institutionelle Anleger eine immer größere Rolle.

Mehr als 2.000 Investoren mit insgesamt fast 90 Billionen Dollar Anlagevermögen haben die UN Principles for Responsible Investment (UN PRI) inzwischen unterzeichnet. Mit dieser Unterschrift verpflichten sich die Unternehmen unter anderem, Nachhaltigkeit in ihren Portfolio-Management-Prozess zu integrieren. Aus der Sicht von Investoren stellt sich zugleich die Frage, welche Auswirkungen die Berücksichtigung dieser ESG-Faktoren auf die Portfolios hat.

Gängige Dimensionen in der Umsetzung von nachhaltigem Investieren sind Screening, Integration und Engagement. Während das Screening ein dem eigentlichen Investmentprozess vorgelagerter Ausschluss von Unternehmen ist, zumeist aufgrund kontroverser Geschäftsfelder und -praktiken, bezieht sich Engagement auf die aktive Einflussnahme. Dabei wird darauf hingewirkt, dass Unternehmen dem Thema Nachhaltigkeit mehr Aufmerksamkeit schenken, beispielsweise in Bezug auf interne Praktiken oder Investitionsentscheidungen. Unter Integration versteht man die explizite Berücksichtigung von ESG-Analysen bei der Auswahl und Gewichtung der Einzeltitel im Investmentprozess. Dies kann auf Grundlage von eigenen und/oder von Drittanbietern zur Verfügung gestellten Daten erfolgen. Um die hiermit verbundenen Datenmengen effizient zu verarbeiten, effektiv zu analysieren und in der Portfoliokonstruktion umzusetzen, benötigen Asset Manager eine entsprechende technische Infrastruktur. Auf dieser Basis besteht die Möglichkeit, individuelle Anforderungen institutioneller Kunden zu berücksichtigen. Zudem erlaubt die systematische Verarbeitung nachhaltiger Kriterien Rückschlüsse darüber, ob eine Ausrichtung von Portfolios auf Nachhaltigkeitskennzahlen, sogenannten „ESG-Faktoren“, Performance-Effekte nach sich zieht.

Aggregierte ESG-Kennzahlen als Basis

Durch die standardisierende Aggregation vieler verschiedener Messpunkte wird eine umfassende Analyse möglich. Solche Daten und Aggregationsmechanismen werden von verschiedenen Research-Dienstleistern zur Verfügung gestellt. Im Folgenden werden Ergebnisse auf Basis des MSCI Frameworks vorgestellt: Hier werden viele hundert Datenpunkte zu 37 „Key Issues“ aus den Bereichen Umwelt, Soziales und Unternehmensführung ausgewertet. Neben diesen Daten, zum Beispiel zur CO2-Intensität, werden auch Managementaktivitäten ausgewertet. Alle Informationen aus den 37 Key Issues werden dann branchenspezifisch gewichtet und in jeweils einer E, S und G Kennzahl zusammengefasst. Eine letzte Aggregationsstufe berechnet eine auf Branchenebene standardisierte Zahl, den sogenannten „Industry Adjusted Score“ (IAS). Alle Kennzahlen liegen hierbei zwischen null (schlecht) und zehn (gut). Obgleich der globale Mittelwert nur leicht über fünf liegt, gibt es große regionale Unterschiede. So erreichen europäische Unternehmen und Euro-Investment-Grade-Emittenten im Schnitt Werte über sieben, während Emerging-Markets-Aktien oder High-Yield-Emittenten unter fünf liegen.

Empirische Ergebnisse zur Performance von ESG-Faktoren

Mittlerweile liegen viele empirische Studien zum Thema ESG und Performance vor. Die Ergebnisse sind jedoch nicht eindeutig, zeigen teilweise Schwächen in der Datenqualität oder -historie und treffen teils stark vereinfachende Annahmen zur Abbildung im Portfolio. Wir analysieren daher für einen langen Zeitraum sowohl die Effekte vereinfachter, aber wenig realistischer, reiner ESG-Strategien als auch das realistisch zu erwartende Gesamtergebnis im Zusammenspiel mit einem bestehenden Investmentprozess.

Aus dieser detaillierten empirischen Analyse für globale Aktienuniversen für den längst möglichen verfügbaren Zeitraum (2007 bis 2018), stellen wir im Folgenden auszugsweise Ergebnisse vor. Im ersten Schritt befassen wir uns mit der Frage, ob ein rein auf Basis von ESG-Faktoren zusammengestelltes Portfolio eine Outperformance generiert hat. Hierzu werden Long/Short-Portfolien konstruiert, indem die im Hinblick auf den ESG-Score besten 20 Prozent der Titel gekauft und die schlechtesten 20 Prozent zur Finanzierung leerverkauft werden. Dargestellt sind die Ergebnisse für den aggregierten ESG „Industry Adjusted“ Score, getrennt nach einzelnen Regionen. Typischerweise können bei dieser Art der Modellrechnung sehr hohe Renditen erzielt werden. Die gleiche Methodik der Portfoliobildung wurde auf ein klassisches Multifaktorsignal aus den Kategorien Value, Quality und Momentum angewandt und es kann eine Rendite zwischen fünf bis zehn Prozent per annum erzielt werden. Zusammenfassend lässt sich feststellen, dass am ehesten in der Eurozone eine Outperformance der ESG-Strategie feststellbar ist, diese fällt aber deutlich schwächer aus als bei klassischen Multifaktorsignalen.

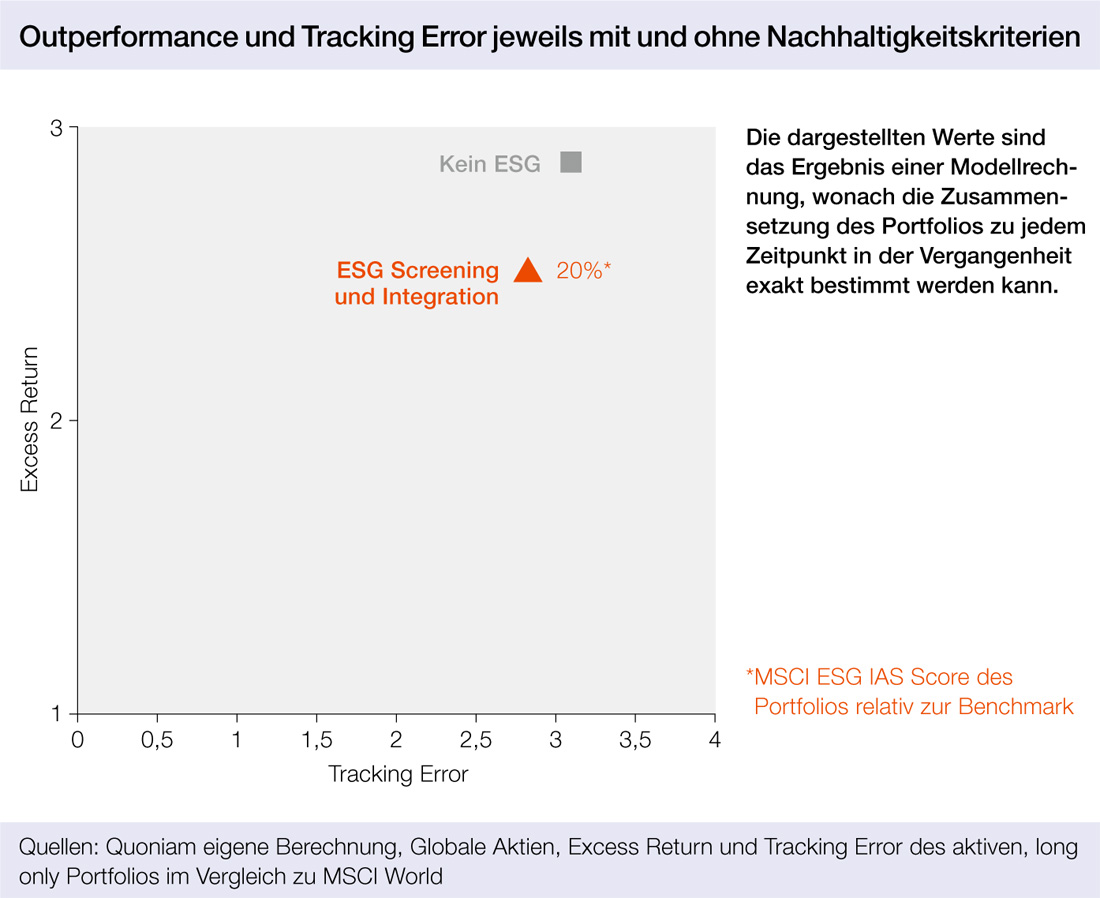

Aufgrund der wenig realistischen Annahmen der extremen Long/Short-Portfolios wird in einem zweiten Schritt beleuchtet, welche Auswirkung die Berücksichtigung von ESG-Kriterien in einem Gesamtprozess unter realistischen Annahmen hat. Hierzu haben wir unseren faktorbasierten Standard-Investmentprozess mit und ohne Anwendung von ESG-Kriterien unter möglichst realistischen Annahmen rückgerechnet. Abbildung 2 stellt die Ergebnisse für globale Aktien dar. Zu berücksichtigen ist hier, dass in diesem Anlageuniversum der nordamerikanische Aktienmarkt mit einem Anteil von circa 60 Prozent dominiert und hier die ESG-Strategien schon in Reinform keine Performance-Beiträge geliefert haben. Daher liegt auch die mögliche Outperformance des Gesamtansatzes mit ESG-Kriterien leicht niedriger. Ein Vorteil ist aber das ebenfalls potenziell niedrigere Risiko, eine Feststellung, die auch durch eine Stilanalyse von ESG-Portfolios bestätigt wurde – sie weisen tendenziell eine niedrigere Volatilität und eine höhere Qualität auf, sind dafür aber teurer bewertet.

Geringe Auswirkungen auf die Performance

Die Berücksichtigung von Kriterien nachhaltigen Investierens hat für Anleger und Asset Manager gleichermaßen eine hohe Relevanz erreicht. In den vorliegenden empirischen Analysen konnte gezeigt werden, dass für das untersuchte Universum die Auswirkung durch die Berücksichtigung von ESG-Kennzahlen auf die Performance unter realistischen Annahmen gering sein können.

Die Vorteile liegen gleichzeitig im systematischen Management von Langzeitrisiken in Form klimatischer oder gesellschaftlicher Veränderungen. Diese können weitgehende Folgen für Geschäftsmodelle von Unternehmen haben, kurzfristige Auswirkungen sind jedoch noch schwer kalkulierbar. Ferner stehen nichtmonetäre Aspekte bei der Geldanlage in immer stärkerem Fokus – sie lassen sich ebenfalls gut in quantitativen Ansätzen berücksichtigen, da entsprechende Daten in immer besser werdender Qualität zur Verfügung stehen.

Systematische Berücksichtigung von Nachhaltigkeitskriterien

Interview mit Thomas Kieselstein, CIO und Managing Partner, Quoniam

Socially Responsible Investing (SRI) wird für institutionelle Investoren zunehmend wichtiger. Wie schätzen Sie diese Entwicklung ein?

Zum einen steigt die Nachfrage in Bezug auf nachhaltige Investmentstrategien. Zum anderen lässt sich die Nachhaltigkeit von Unternehmen in zunehmendem Maß quantifizieren – ihr Umweltverhalten, das Einhalten sozialer Standards und die Qualität der Unternehmensführung.

Gleichzeitig erfassen die Anbieter nachhaltiger Daten mit ihren Analysen und Ratings immer größere Anlageuniversen. Das zur Verfügung stehende Datenmaterial wächst daher beständig. Als Unterzeichner der von den United Nations initiierten Prinzipien für verantwortliches Investieren (Principles for Responsible Investment – PRI) begrüßen wir diese Entwicklung.

Welche Herausforderungen entstehen für Asset Manager?

Um diese wachsende Datenmenge effizient zu verarbeiten und effektiv zu analysieren, benötigen Asset Manager eine entsprechende Infrastruktur. Ein aktiver quantitativer Investmentprozess bietet hier Vorteile. Schon heute ermitteln wir für über 50.000 Wertpapiere die Ertragschancen, Risiken, Liquidität und Handelskosten anhand vielzähliger relevanter Detailinformationen je Wertpapier und Tag.

Zusätzliche Kriterien für verantwortliches Investieren stellen weitere Dimensionen dar, die wir in der Portfoliokonstruktion berücksichtigen können. Unser Ziel ist dabei die Maximierung risikoadjustierter Erträge unter Berücksichtigung von Nachhaltigkeitsaspekten. In sämtlichen von uns gemanagten Publikumsfonds fließen so seit 2017 ESG-Kriterien, also Aspekte der Umwelt (Environment), des Sozialen (Social) sowie guter Unternehmensführung (Governance) mit ein. Insgesamt verwalten wir mittlerweile über 40 Prozent der Assets under Management unter Berücksichtigung nachhaltiger Kriterien.

Wie wird die Integration von Nachhaltigkeit konkret bei Ihnen im Hause umgesetzt?

Nachhaltigkeitsaspekte können im Investmentprozess in verschiedenen Bausteinen berücksichtigt werden. Je nach Kundenwunsch verfolgen wir unterschiedliche Ansätze, um die Grundsätze des verantwortlichen Investierens zu implementieren – von der Wahl einzelner Ausschlusskriterien bis hin zu einem ganzheitlichen Ansatz. Dem eigentlichen Investmentprozess vorgelagert ist das Screening, in dessen Rahmen ein Ausschluss bestimmter Unternehmen oder Branchen, insbesondere aufgrund problematischer Geschäftsfelder und -praktiken, möglich ist.

Eine zweite Ausbaustufe zum Screening ist die bereits genannte Integration von Kennzahlen zur Nachhaltigkeit von Unternehmen. Eine sehr breite Abdeckung bietet dabei ein ESG-Scoring-System, das direkt in die Portfoliokonstruktion integriert wird und eine stärkere Ausrichtung des Portfolios auf viele Kriterien gleichzeitig bietet.

Berücksichtigen Sie explizit auch den CO2-Fußabdruck von Unternehmen?

Der CO2-Fußabdruck kann als Maßzahl zur Emissionseffizienz sowohl einzelner Unternehmen als auch ganzer Investmentportfolios eingesetzt werden. Hierbei werden Treibhausgase erfasst und in CO2-Äquivalente umgerechnet. Es existieren verschiedene Varianten dieser Berechnung, wobei einige nur auf Anteilseigner, also Aktien, anwendbar sind. Wir berechnen daher zunächst eine Unternehmenskennzahl – den CO2-Ausstoß in Tonnen relativ zum Umsatz des Unternehmens in Millionen US-Dollar. Dieser Quotient kann dann mit den Gewichten der Titel in Fonds oder einer Benchmark multipliziert werden. Der Vorteil dieser Vorgehensweise ist, dass diese sowohl für Aktien als auch Credit-Portfolios anwendbar ist. Sie fokussiert ferner auf die relative Klimaeffizienz von Unternehmen, statt auf den absoluten Ausstoß.

Wie stellen Sie Transparenz über die Nachhaltigkeit eines Portfolios her?

Um die Auswirkung der berücksichtigten ESG-Kriterien in einem Portfolio und im Vergleich zu einer Benchmark transparent zu machen, haben wir ein umfangreiches ESG-Reporting entwickelt. Hierin wird für unsere Kunden auch deutlich, wo genau die Anwendung entsprechender Kriterien zur ESG-Performance des Portfolios beiträgt. Weist zum Beispiel ein Portfolio gegenüber seiner Benchmark einen kleineren CO2-Fußabdruck aus, können wir künftig aufzeigen, worauf diese Verbesserung zurückzuführen ist – beispielsweise auf die Selektion der Einzeltitel oder aus einer Branchenallokation.

Autoren: Tobias BürgerSchlagworte: Nachhaltigkeit/ESG-konformes Investieren

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar