ESG-Reporting treibt Großanleger um

Institutionelle Investoren lagern meist große Teile ihrer Portfolios an externe Manager aus. Von ihren Dienstleistern erwarten sie neben einer hervorragenden Kapitalanlage auch umfassende ESG-Berichte. Anhand von Praxisbeispielen zeigen wir, wie pragmatisch ein Versorgungswerk und Versicherungen hier mit KVGen zusammenarbeiten.

In den Portfolios deutscher Versicherungsunternehmen, Versorgungswerke und Banken nehmen ökologisch nachhaltige und ethisch einwandfreie Anlagen einen zunehmend größeren Raum ein. Gleichzeitig gewinnt die nicht-finanzielle Berichterstattung rund um ESG-Kriterien, CO₂-Emissionen bis hin zu Themen wie Wasserintensität der Investitionen an Bedeutung.

Die erforderlichen Informationen für das eigene Berichtswesen steuern in der Regel die Fondsgesellschaften bei, denn sie sind schließlich meistens viel näher dran an den Assets als die Endanleger selbst. Weil die Kapitalanlagen aber nicht nur „alternativer“, sondern auch „grüner“ und die Berichtspflichten strenger werden, muss das Reporting überdacht werden. Das wurde auf dem Faros Institutional Investors Forum des gleichnamigen Consultants im November 2022 deutlich.

Gründe für den Einzug ökologisch nachhaltiger Asset in die Portfolios deutscher Kapitalsammelstellen gibt es viele. „Als institutionelle Investoren wollen wir uns nicht aus unserer gesellschaftlichen Verantwortung herausstehlen. Es wird erwartet, dass wir einen Beitrag dazu leisten, unsere Welt nachhaltiger zu gestalten. Und das tun wir auch“, betonte Dr. Peter Andres, Sprecher der Geschäftsführung der Signal Iduna Asset Management, die als Finanzdienstleister den größten Teil des Vermögens der gleichnamigen Versicherungsgruppe sowie Drittkundengelder verwaltet. „Unser großes Ziel ist es, Unternehmen zu fördern, die sich verändern. Dann macht Nachhaltigkeit für Investoren und die Gesellschaft Sinn“, sagte er und brach damit zugleich auch eine Lanze für Impact-Investments.

Der Megatrend „Sustainable Finance“, also die Integration von Umwelt-, Sozial- und Governance-Aspekten in die Entscheidungsfindung von Finanzakteuren, war ein Kernthema der Konferenz, bei der auch der frühere Bafin-Präsident Felix Hufeld eine Rede hielt. Darin sagte er, Sustainable Finance sei Bestandteil sich verdichtender Standards zu ESG-Vorgaben.

„Das derzeit heranwachsende europäische Recht“, Hufeld nannte stellvertretend die Transparenz- und die Taxonomie-Verordnungen, die nationale Regulierungen überschreiben, „verfolgt einen eher maximalistisch-regelbasierten Ansatz“. Aufsichtsrechtlich möglich gewesen wäre auch ein weniger komplizierter prinzipienbasierter Ansatz.

Die Abwägung zwischen diesen beiden regulatorischen Philosophien sei eine der klassischen Fragen, die sich jeder Regel- und Standardsetzer stellen müsse, sagte der frühere Bafin-Präsident. Und beide seien selbstverständlich legitim, hätten aber auch Vor- und Nachteile. Hufeld, von Haus aus Jurist, mutmaßte in seinem Vortrag, dass die Europäische Union, die „bislang unbestreitbar eine globale Führungsrolle im Bereich Sustainable Finance eingenommen hat“, angesichts ihres Vorgehens möglicherweise Gefahr laufe, „diese Rolle als globaler Pionier und Standardsetzer an die USA, vielleicht sogar Asien zu verlieren“. Denn: „Während wir uns jahrelang einschließen, um die möglichst korrekten, konsistenten umfassenden Regelwerke zu entwerfen, verhandeln und zu beschließen, werfen die US-Behörden nach anfänglicher Zurückhaltung in den vergangenen Jahren nun deutlich schneller deutlich schlankere Regularien auf den Markt, die nach entsprechendem Praxistest natürlich überarbeitet werden und so mit der Zeit immer passförmiger werden“, warnte der ehemalige Bafin-Präsident.

Das Berichtswesen wird noch komplizierter

Daran wird deutlich, dass die professionelle Kapitalanlage in Europa vor neuen Herausforderungen steht. Und es zeigt sich, dass der „eher maximalistisch-regelbasierte Ansatz“ seinen Preis hat. Hufeld: „Der offensichtlichste ist hohe Komplexität und Aufwand seitens der Norm Unterworfenen – also Sie.“ Und was sagen Investoren, die die zunehmend hochdetaillierte Regulierung bewältigen müssen?

„Ich habe immer gedacht, Solvency II wäre das größte Projekt meines Lebens, was ich kennenlernen würde von der Regulierung. Aber nein, diese Nachhaltigkeitsdimension ist unfassbar“, betonte Peter Andres, der in der Geschäftsführung der Signal Iduna Asset Management unter anderem die Unternehmensstrategie verantwortet. Ungeachtet dessen rief er die Konferenzbesucher dazu auf, die Dynamik in den Unternehmen, „mehr zu tun und auch tun zu wollen“, nicht zu unterschätzen. Es tut sich also auch etwas bei den Emittenten von Aktien und Anleihen.

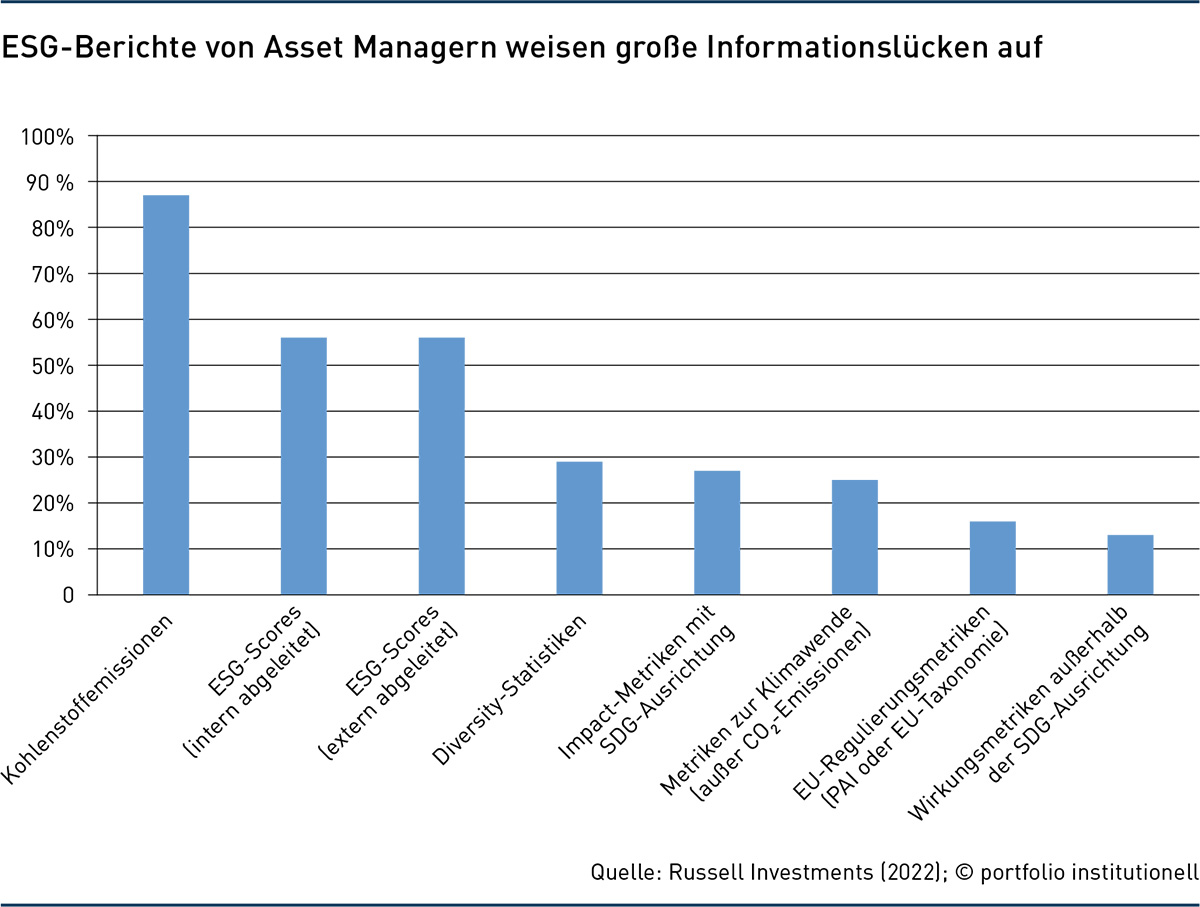

Mehr zu tun in Sachen Nachhaltigkeit erfordert aber auch mehr Transparenz und vor allem umfassende Berichte auf der Investmentseite. Doch daran mangelt es häufig, wie die achte ESG-Umfrage von Russell Investments gezeigt hat. Demnach sind nicht standardisierte Berichtsrahmen die größten Herausforderungen für Investmentmanager.

Die im zweiten Halbjahr 2022 veröffentlichte „ESG Manager Survey“ (siehe Abbildung unten) ergab, dass nur 16 Prozent der Berichte die EU-Regulierungsmetriken über die Principal Adverse Impact Indicators (PAI) oder EU-Taxonomie enthalten. Bei den PAI handelt es sich um Indikatoren und Kennzahlen, die Finanzmarktteilnehmern zeigen sollen, inwiefern Investitionen Nachhaltigkeitsrisiken bergen. Die Umfrage arbeitet das Problem heraus: Wenn nicht einmal die Asset Manager die wesentlichen Metriken bereitstellen, wie sollen dann institutionelle Anleger beurteilen können, wie es um die ESG-Eigenschaften ihrer Investments insgesamt bestellt ist?

Dabei herrscht an relevanten Daten kein Mangel. Mehr und mehr Unternehmen veröffentlichen neben ihren klassischen Jahresabschlüssen spezielle Nachhaltigkeitsberichte. Gut gemacht, helfen sie Investoren weiter. Was diese aber gerade jetzt dringend bräuchten – weil ihre eigenen Berichtspflichten zunehmen –, ist ein umfassender Überblick über sämtliche Assets – ob liquide oder illiquide – und eine präzise Einschätzung, wie „grün“ die einzelnen Portfoliobausteine tatsächlich sind. Nur so können Endanleger in Versicherungen, Versorgungswerken und Corporates bewerten, wie nachhaltig ihr Vermögensbestand bereits ist und wo sie noch Hand anlegen müssen, damit sich Treibhausgase einsparen lassen und das in der EU bis 2050 angestrebte Ziel der Klimaneutralität erreicht werden kann.

Erschwerend hinzu kommt aus Sicht der Fondsgesellschaften, dass die meisten Kundengruppen im institutionellen Geschäft unterschiedliche Anforderungen an die Reporting-Leistungen stellen. So untergliedern sich beispielsweise im Banken-Bereich die Anforderungen in die Reporting-Anforderungen aus dem Treasury und die aus aufsichtlichen Verpflichtungen der Kundengruppen. Und Endanleger erwarten natürlich ein maßgeschneidertes Reporting. Doch die Realität ist häufig eine andere.

Pragmatischer Umgang mit Informationen

Das führt nun zu der Frage, wie Investoren die ESG-Informationen der Asset Manager für ihre Zwecke vereinheitlichen können. Ein gutes Beispiel liefert das Versorgungswerk der Zahnärztekammer Nordrhein (VZN). Die Großanlegerin hat den Großteil ihrer Assets an externe Manager ausgelagert und ist deshalb auch auf adäquate Informationen von dort angewiesen. In der Düsseldorfer Zentrale standen sie hierbei vor der Aufgabe, die heterogenen Angaben der Investmentdienstleister zu vereinheitlichen. Nur so war es möglich, ein eigenes, detailreiches ESG-Reporting für die eigenen Stakeholder aufzusetzen.

Doch das war zunächst eine Hürde. Und Ausgangspunkt interessanter Gedanken, die anderen als Vorbild dienen können. Im Gespräch mit unserer Redaktion berichtet VZN-Geschäftsführer Uwe Zeidler von dem Weg, den er eingeschlagen hat, um die ESG-Berichte seiner Asset Manager miteinander vergleichbar zu machen. Er sagt, im gesamten Asset-Management-Bereich gebe es einen Flickenteppich. „Da macht jeder Asset Manager, was er will. Und es wird noch komplizierter. Inzwischen hat fast jeder Asset Manager sein Reporting ausgelagert an externe Dienstleister, ob das nun die Verwahrstelle macht oder jemand anderes“, beklagt er.

Die Informationen werden dabei in verschiedenen Formaten in Clouds eingestellt, aus denen man sie herunterladen müsse. Beim VZN haben sie sich jahrelang gegen diese Cloud-Lösung gewehrt, „weil damit die Arbeit und das Risiko auf uns abgewälzt werden“, so Zeidler. Und Vorteile gebe es dadurch auch keine, sagt der Investor, der sich seit vielen Jahren mit nachhaltigen Kapitalanlagen beschäftigt. Sein Credo: „Bevor man in ESG-konforme Anlagen investiert, muss man erst mal wissen, wo man steht.“

Liquide und illiquide Assets in einer Matrix

Vor diesem Hintergrund ist das Zahnärzteversorgungswerk dazu übergegangen, sein internes ESG-Reporting und damit auch den 2021 erstmals veröffentlichten Nachhaltigkeitsbericht – der sich vor allem an den fünfköpfigen Verwaltungsrat und die Landesaufsicht in NRW richtet – ausgehend von externen Berichten – „auf eine vernünftige Basis zu setzen“. Das finanzielle und das ESG-Reporting der Manager werden hierbei getrennt voneinander betrachtet.

Im Kampf gegen den „Flickenteppich“ muss nun jeder vom VZN mandatierte Manager eine vom Versorgungswerk vorgefertigte Excel-Datei ausfüllen und sich und die Assets auf einer Skala bewerten. Der Freiraum, der den Managern hier zur Verfügung steht, ist groß. Sie können sich zum Beispiel in die Bandbreite zwischen AAA und C oder mit Schulnoten von eins bis sechs bewerten. Anschließend werden die Selbsteinschätzungen in einer VZN-eigenen Datenbank automatisch ausgelesen und mit Hilfe statistischer Methoden in einen eigenen Score zwischen null und 100 überführt.

Als nächstes kommen sie in ein „Fact Book“, wie man bei dem Versorgungswerk dazu sagt. Dieses immer wieder neu erstellte und bis zu 250 Seiten umfassende Faktenbuch der Marke Eigenbau, man könnte auch „Matrix“ dazu sagen, bildet sämtliche Anlageklassen im Gesamtwert von derzeit etwa viereinhalb Milliarden Euro ab.

Der Plan für mehr Durchblick funktioniert also. „Wir bekommen inzwischen von etwa 95 Prozent unserer Asset Manager eine Rückmeldung“, freut sich Zeidler über die Selbsteinschätzung der Manager und zieht ein Zwischenfazit: Auf einer Skala von eins bis 100 kommt das VZN-Portfolio, zu dem beispielsweise Seilbahnen gehören, auf einen Gesamt-Score von knapp 80. Das ist ein aussagekräftiger Wert für ein Milliardenportfolio – und ein Zwischenziel der vielen Arbeit. Und anhand von Farben (grün steht für nachhaltig, weiß für „es gibt noch keine Angaben“) der Sub-Asset-Klassen wird die Übersicht zum Steuerungsinstrument, zeigt sie doch auf, wo die Nachhaltigkeit im Portfolio bereits vorangeschritten ist und wo Nachholbedarf besteht.

Ferner dient das Werkzeug dem Zahnärzteversorgungswerk bei geplanten Investments. Denn es zeigt, wie sich die Gesamtnote unter Einbeziehung weiterer Anlagen verändert. Damit lässt sich beispielsweise die Frage beantworten, wie sehr ein 30-Millionen-Euro-Investment in Form einer Windpark-Beteiligung das Milliardenportfolio als Ganzes voranbringt. Damit ist die Matrix sowohl Meilenstein für das Erreichte als auch Ausgangspunkt für Ziele.

Der Weg zu der ausgefeilten Asset-Matrix mit der ESG-Bewertung war jedoch lang und er begann für das VZN mit einem Dämpfer: „Im ersten Schritt haben wir über unsere Masterfonds-Gesellschaft unser Portfolio analysieren lassen. Das war sehr ernüchternd. Denn selbst von unseren Masterportfolien, wo im Wesentlichen die liquiden Assets zusammengefasst sind, sind gerade mal unter 50 Prozent der Assets bewertet worden“, berichtet Zeidler.

Künftig will der VZN-Geschäftsführer die Eigenauskünfte der Manager aber nicht länger ungeprüft hinnehmen, sondern sie extern überprüfen lassen. „Einige unserer Manager geben ihr eigenes Scoring bereits an eine externe Prüfgesellschaft weiter, die die Einschätzung hinterfragt“, sagt Zeidler und sieht darin die nächste Stufe des ESG-Plans. Wir streben an, dass alle unsere Asset Manager auf ihre eigene Auskunft noch einmal einen externen Stempel bekommen.“ Noch weiter in die Zukunft gedacht soll ein externer Dienstleister über die gesamten Assets eine aggregierte Bewertung vornehmen. Doch bis es soweit ist, dürfte noch viel Zeit vergehen. Abwarten ist für Zeidler aber keine Option: „Ich möchte lieber eine vielleicht noch etwas ungenauere Information jetzt haben, als eine exakte Information in ferner Zukunft.“

R+V hilft Asset Managern beim Reporting

Um ein Vielfaches größer als die Bilanzsumme des Versorgungswerks der Zahnärztekammer Nordrhein ist das Portfolio der R+V-Versicherung in Wiesbaden. Am Ende des Geschäftsjahres 2021 bilanzierte sie Kapitalanlagen in Höhe von 112,7 Milliarden Euro. Bei der Steuerung der Versicherung beschäftigt man sich dort heute intensiv mit ESG-Kriterien bis hin zu der Frage, wie man mit Hilfe externer Asset Manager ein passgenaues ESG-Reporting aufsetzt. Denn auch die R+V unterliegt Berichtspflichten, die weit über die des VZN hinausgehen. Im Rahmen der Faros-Konferenz äußerte sich Dr. Uwe Siegmund, Chief Investment Strategist der R+V Versicherung, zu dieser Herausforderung.

Zunächst führte er aus, dass die R+V in der eigenen Nachhaltigkeitsstrategie eine Priorisierung vorgenommen habe, um die Komplexität zu reduzieren. Ganz oben auf der Agenda stehen daher nun zunächst das Klima und die Dekarbonisierung. Das sei gut für alle Asset Manager, „weil sie dann wissen, woran sie bei uns sind und worauf wir Wert legen“, erläuterte der Anlagestratege.

Ähnlich wie Uwe Zeidler vom VZN will Uwe Siegmund Fortschritte sehen. „Uns ist es lieber, unsere Asset Manager liefern überhaupt erstmal eine ganze Reihe von Daten, als dass wir das perfekte Reporting haben.“ Exemplarisch für die Komplexität, die mit dem Milliardenportfolio der Versicherung und ESG-Berichten einhergeht, verwies Siegmund auf die Anlageklasse Immobilien. Hier komme sehr viel mehr Arbeit insbesondere in den Eigenbeständen auf die Eigentümer zu. Zum Beispiel, was die Verbrauchsmessung der Mieter in Mehrfamilienhäusern, die Daten zu Heizung und Dämmung und die effiziente Datenverarbeitung verschiedenster Formate angeht.

„Die finanzielle Berichterstattung kennen wir seit vielen Jahrzehnten. Die nicht-finanzielle kennen wir seit wenigen Jahren, wenn überhaupt in dieser neuen Art und Weise. Hier kommen riesige Reporting-Pflichten auf uns zu“, erläuterte der Anlagestratege im Hinblick auf Berichtspflichten auf der Unternehmens- und auf der Produktebene. „Alles, was wir als Versicherung berichten müssen, geben wir auch an unsere Manager weiter“, kündigte er in Frankfurt an. Zu nennen sind hier die bereits kurz angeschnittenen Principle Adverse Impact Indicators.

Damit bricht auch für die externen Manager eine neue Zeitrechnung an. Siegmund sagte, in der Vergangenheit habe man Produktangebote erhalten mit der eher oberflächlichen Information der Anbieter „wir erfüllen die SDGs (die 17 Ziele für nachhaltige Entwicklung der Vereinten Nationen, Anm. d. Red.) Nummer x und y und damit sind wir durch!“ Künftig wird die R+V ein detailliertes Reporting verlangen, wie Siegmund hervorhob.

Anbieter ziehen sich zurück

Auf die Produktanbieter kommen also je nach Zielgruppe erhebliche Informationspflichten zu. Eine Herausforderung, die Beobachter wie Dr. Armin Sandhövel damit verbinden, ist die Heterogenität der institutionellen Endanleger mit ihren vielen Reporting-Pflichten. Der Mitbegründer und CEO der Münchner Investmentgesellschaft Act to Impact geht davon aus, dass die größten Schwierigkeiten, adäquates ESG-Reporting bereitzustellen, auf die globalen Anbieter zukommen. Denn sie müssen Berichte für alle Märkte und Kundengruppen abbilden.

„Und denken Sie an die Banken mit ihrem Depot-A, die ein völlig anderes Reporting brauchen und ganz andere Fragestellungen haben“, betont der Fachmann und verweist für ein Beispiel auf Frankreich. Dort müssen die institutionellen Investoren schon seit 2015 den CO₂-Fußabdruck für ihr Gesamtportfolio offenlegen. Auch diese Informationen müssen sie sich natürlich vorab von den Produktanbietern holen, die ein entsprechendes Reporting für ihre Kunden bereitstellen müssen.

Sandhövel macht aber auch deutlich, dass es auch heute noch Regionen gibt, in denen überhaupt kein Interesse an ESG-Reportings besteht. „Das bedeutet, Sie betreiben sehr viel Aufwand, ohne dass Ihr Know-how überhaupt abgefragt wird.“ Der Investmentmanager geht davon aus, dass manche Produktanbieter angesichts der zunehmenden Reporting-Pflichten das Geschäft mit einzelnen Kundensegmenten einstellen werden.

„Ich denke, wir werden eine starke Fokussierung sehen. Produktanbieter werden in eine Situation kommen, in der sie nicht mehr alles für alle Anleger anbieten können. Ich kenne viele kleinere Asset Manager, die im Bankenbereich nicht mehr unterwegs sind. Denn das Reporting ist ihnen zu aufwendig. Sie nehmen kein Depot-A mehr an.“ So bleibt also der maximalistisch-regelbasierte Ansatz, wie Felix Hufeld ihn für das ESG-Reporting umrissen hat, nicht ohne Folgen – insbesondere für die Anbieterseite.

Autoren: Tobias BürgerSchlagworte: ESG-Berichtspflichten | Offenlegungsverordnung / SFDR | Reporting | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar