ETFs und die aktive Herausforderung

Suchmaschine von Google: Gerade in den liquiden Märkten mit hoher Markteffizienz tun sich aktive Manager bekanntlich schwer, insbesondere wenn eine Handvoll Megacaps wie Alphabet, Muttergesellschaft von Google, die Märkte treibt.

Immer mehr institutionelle Investoren bilden immer größere Teile ihres liquiden Equity-Exposures über ETFs und Indexfonds ab. Zugleich dringen aktive ETFs immer stärker vor in Bereiche, die bislang aktive Fonds und Mandate beherrschten.

Vor kurzem veröffentlichte der deutsche Fondsverband BVI die erste Marktstudie mit konkreten Zahlen zur Verbreitung von ETFs in Deutschland: Und die Auswertung bestätigte, was ohnehin alle vermutet hatten. ETFs haben ihren Marktanteil deutlich ausgebaut und stehen für rund ein Viertel des gesamten von deutschen Anlegern gehaltenen Publikumsfondsvermögens.

Die Entwicklung verläuft rasant: Insgesamt flossen in den zwei Jahren bis Juni 2025 fast 90 Prozent aller Neugelder im Publikumsfondsbereich in ETFs. Aus klassischen Aktien-, Misch- und Immobilienfonds zogen Anleger laut BVI im selben Zeitraum unterm Strich Gelder ab.

Viele Gründe für ETF-Erfolg

Immer mehr Institutionelle investieren immer größere Anteile ihres Vermögens in börsengehandelte Indexfonds. Exemplarisch steht dafür die Postbeamtenkrankenkasse. Deren Geschäftsbereichsleiter Unternehmenssteuerung, Sven Schuster, erklärte kürzlich auf einer Veranstaltung, man habe die Aktienquote Ende 2024 von früher fast ausschließlich aktiv auf fast vollständig passiv umgestellt.

Zahlreiche andere gehen in dieselbe Richtung, mit auch nicht-börsennotierten Indexfonds aber auch immer mehr mit ETFs. Die Produkte sind im institutionellen Asset Management allgegenwärtig. Der Erfolg des ETFs hat zahlreiche Gründe, die sich unter einem Motto subsumieren lassen. „Investoren nutzen ETFs vor allem, um ihre Allokation effizient umzusetzen“, sagt Sebastian Schiele, Global Head of X-Trackers Mandates & Solutions Sales bei der DWS. Effizienz hat für ihn mehrere Dimensionen: „Sie betrifft zum einen die Abwicklung, die Indexnähe und damit auch die Übereinstimmung mit einem potenziellen Sicherungs-Overlay und können unter Umständen quellensteuereffizienter bei US-Anlagen sein.“

Ein weiterer Punkt, den zahlreiche Investoren wie auch Sven Schuster von der Postbeamtenkrankenkasse für die Umstellung auf passive Allokationen nennen: ETFs erlauben die passgenaue Absicherung der Allokation nahezu ohne Reibungsverluste. So lässt sich etwa ein passives S&P 500 Exposure relativ einfach mit börsengehandelten Derivaten absichern. Bei aktiven Strategien kann der Mismatch von Sicherungs-Overlay und Exposure deutlich größer ausfallen.

Gerade in den liquiden Märkten mit hoher Markteffizienz tun sich aktive Manager bekanntlich schwer, insbesondere wenn eine Handvoll Megacaps die Märkte treibt. Die Outperformance-Ratios zeigen das klar: Für die Kategorie „Aktien Welt“ ermittelte etwa Scope Fund Analysis für 2024 eine Ein-Jahres-Erfolgsquote von gerade einmal 13,2 Prozent, für Aktien Euroland sogar von nur 12,1 Prozent.

Gerade die hochliquiden Märkte lassen sich sehr kosteneffizient über passive Strategien abbilden. „Wir sehen viel Nachfrage bei Kernallokationen etwa für den S&P 500“, sagt etwa Frank Stefes, Leiter des institutionellen Geschäfts bei State Street Investment Management. Auf diese großen Indizes gebe es inzwischen so viele ETFs, dass Anleger unterschiedlichste Wahlmöglichkeiten haben, etwa zwischen Produkten mit und ohne Währungssicherung oder mit unterschiedlichen Nachhaltigkeitskriterien von Ausschlüssen bis hin zu Paris-Aligned-Benchmarks.

Die Entscheidungskette führt Investoren regelmäßig über die Anlageklasse und Strategie zur Wahl des Managers oder eben des Anlagevehikels. Doch auch das Set-up spielt eine Rolle. State-Street-Experte Stefes sagt: „Ein großer Teil der Anlagen fließt noch immer ins Mandat.“ Das liege auch daran, dass die in Deutschland vorherrschende Master-KVG-Struktur das Mandat respektive den Spezialfonds bevorzuge. Der Spezialfonds punktet gerade bei Nachhaltigkeit mit Flexibilität bezüglich individueller Ausschlüsse und kann bei großen Volumina die günstigste Lösung auch bei Low-Discretion-Mandaten sein.

Nachgelagerte Entscheidung

„Bei der Wahl des Vehikels ist natürlich entscheidend, wie groß der Anleger und wie kleinteilig die Gesamtanlagestrategie ist“, sagt DWS-Experte Sebastian Schiele. Bei Index-Allokationen deutlich unter 100 Millionen scheidet der Spezialfonds ohnehin aus Gründen der Kosteneffizienz aus. Doch auch dann können traditionelle Indexfonds oftmals mit Exchange Traded Funds mithalten, beobachtet etwa State-Street-Experte Frank Stefes: „Hier gibt es die Möglichkeit, einen Sonderpreis für den Kunden zu vereinbaren, was beim ETF nicht so einfach möglich ist.“

Gebührensenkungen etwa über Rückerstattungen seien bei ETFs unüblich: „Über den Preis diskutiert man beim ETF in aller Regel nicht“, erklärt Stefes. Meist sei das auch gar nicht nötig: „Beim S&P 500 etwa bekommen Sie einen ETF mit drei Basispunkten TER schon ab einem kleinen Anlagebetrag. Dafür müssten sie bei einem Indexfonds oder Mandat schon eine große Summe auf den Tisch legen“, so der Vertriebsleiter von State Street Investment Management. In Nischenmärkten könne der ETF dagegen auch einmal etwas teurer sein als der Publikumsfonds.

Gerade ein oft betonter Aspekt der ETFs, die tägliche Handelbarkeit, spielt in der Entscheidung für das Vehikel offenbar eine weniger wichtige Rolle. „Die ständige Liquidität brauchen unsere Kunden gar nicht so“, sagt etwa Mara Dahmen, Associate Director Investments bei WTW. Sie sieht dagegen immer wieder die potenziellen Steuervorteile als wichtigen Aspekt bei ihren Kunden: „In Deutschland sehen wir immer mehr Interesse nach ETFs, da es nach Steuern oft günstigere Konditionen gibt als bei Indexfonds.“

Aktive ETFs – aber grundsätzlich auch Indexfonds – können bei synthetischer Replizierung die Quellensteuer für US-Aktien unter Umständen weitgehend reduzieren. Im Allgemeinen seien institutionelle Anleger der synthetischen Replikation gegenüber aufgeschlossen, sagt Dahmen. Auch in Nischenmärkten wie China-A-Aktien kann die synthetische Replizierung der physischen Abbildung in der Umsetzung überlegen sein. „Wir sehen in umfassenden Mandaten auch eine Kombination, bei der beispielsweise 90 Prozent passiv physisch replizierend in entwickelte Aktienmärkte allokiert werden und zehn Prozent synthetisch in Schwellenländer-Aktienmärkte“, so Schiele.

ETFs bieten Steuervorteile und werden aktiver

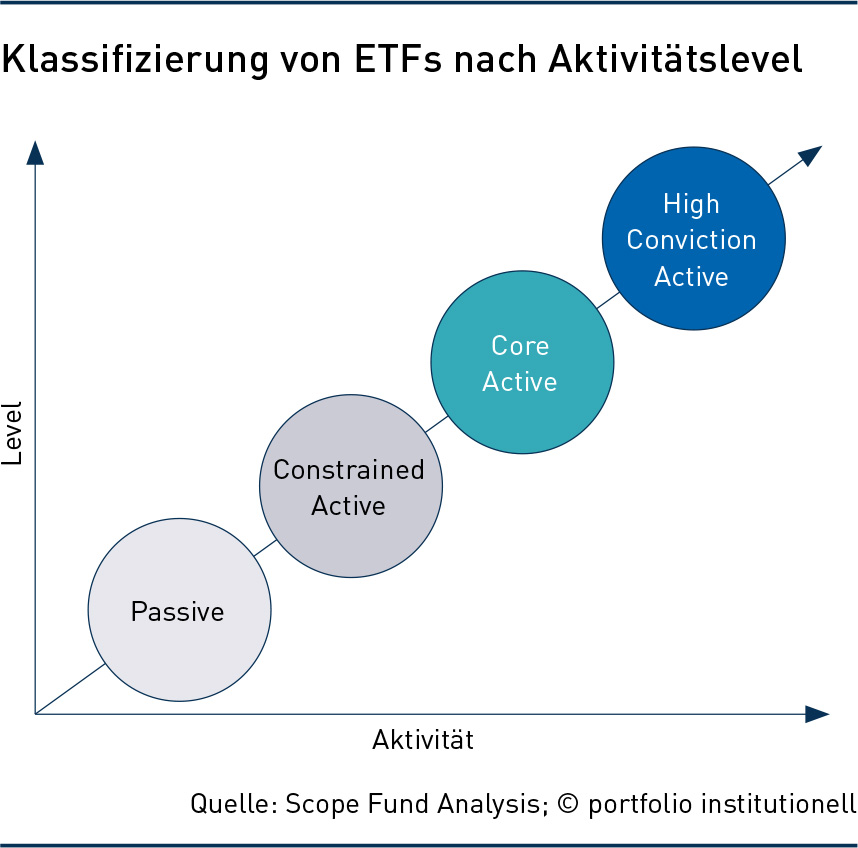

ETFs und traditionelle Fonds konkurrieren zunehmend auch auf aktivem Terrain: Allein in diesem Jahr kamen nach einer Studie von Scope Fund Analysis und Fondsconsult Research 54 aktive ETFs neu an den deutschen Markt, insgesamt sind mehr als 180 aktive ETFs zum Vertrieb in Deutschland zugelassen. Und die Anbieter bringen immer flexiblere Ansätze auf den Markt. Neben den rein passiven ETFs werden meist drei aktive Kategorien unterschieden: „Enhanced Passive“- oder „Constrained Active“-ETFs weisen nur einen Tracking Error von 0,5 bis zwei Prozent auf. „Core Active“-ETFs haben einen etwas höheren Tracking Error von zwei bis vier Prozent und damit auch ein höheres Alphapotenzial.

Weiter von der Benchmark lösen sich die „High Conviction“-ETFs: Sie bewegen sich mit einem Tracking Error von teils oberhalb fünf Prozent im Bereich „normaler“ Aktienfonds. Gerade im „High Conviction“-Segment kamen zuletzt neue Produkte. Der Hintergrund: Viele aktive Fondsanbieter wollen sich offenbar im rasch wachsenden ETF-Markt etablieren, ohne dabei ihr Bekenntnis zum aktiven Management aufgeben zu müssen.

„Bisher sehen wir aktive ETFs noch nicht stark in unseren Kundenportfolios“, so WTW-Expertin Dahmen. Sie sagt: „Kunden überlegen erst, ob sie aktiv oder passiv allokieren möchten und wählen erst dann das Vehikel.“ Und da sind die aktiven ETFs nicht unbedingt die günstigste Alternative: Denn je aktiver das Management, umso höher fallen auch die Gebühren aus. State-Street-Experte Stefes sieht im aktiven Bereich bei institutionellen Investoren vor allem Potenzial bei den „Enhanced Passive“- oder „Constrained Active“-Produkten: Im Vordergrund stehe dabei für die Investoren, eine etwas verbesserte Rendite-Risiko-Struktur im Vergleich zum reinen Passiv-Ansatz zu erreichen.

Semitransparente ETFs

Aus Sicht der aktiven Fondsanbieter stellen aktive ETFs eine Chance aber auch ein Geschäftsrisiko dar. Zum einen sehen sie ihre Zielgruppe schwinden, da immer mehr Privatanleger zu ETFs greifen. Mit aktiven ETFs hoffen sie diese weiter zu erreichen. Zugleich drohen Kannibalisierungseffekte mit ihrem bestehenden Fondsgeschäft, in dem die Gebühren und Margen der Retail-Anlageklasse in aller Regel höher liegen als die einheitliche ETF-Fee. Dazu ermöglicht die täglich volle Durchsicht auf die Einzelpositionen potenzielles „Front Running“.

Die jüngste Einführung „semitransparenter“ ETFs in Europa könnte diese Risiken adressieren. Diese semitransparenten ETFs müssen ihre Positionen nicht täglich offenlegen, sondern in der Regel quartalsweise. Lediglich wenige Marktteilnehmer erhalten einen vertraulichen Zugang zu Portfoliodaten, um fortlaufende Börsenkurse stellen zu können. Nachdem Luxemburg Ende 2024 diese ETF-Variante eingeführt hatte, folgte im April dieses Jahres auch Irland.

Fondsconsult-Analystin Barbara Claus sagt dazu: „Die semitransparente Struktur könnte dazu beitragen, dass mehr aktive Manager auf die ETF-Hülle setzen, ohne ihre Portfolios täglich offenlegen zu müssen.“ Ob semitransparente ETFs in Europa bei Anlegern wirklich zum Erfolg werden, hängt wohl auch davon ab, wie teuer sie angeboten werden, wie hoch die Spreads ausfallen und ob die einzelnen Produkte am Ende Alpha liefern. Im größeren US-Markt konnten sich diese Produkte bislang jedenfalls noch nicht durchsetzen. Überhaupt machen aktive ETFs in Europa bislang erst 2,8 Prozent des Gesamtvolumens an ETFs aus.

In ETFs wird noch viel Geld fließen

Klar scheint: Die meisten Fondsstrategien können letztlich innerhalb einer passiven oder auch aktiven ETF-Struktur verwaltet werden. Wo sich das neue Gleichgewicht von ETF und klassischem Fonds einpendeln wird, ist noch nicht absehbar. Aber bis dahin dürfte noch viel Geld in ETFs fließen: „Der Trend zur Passivierung geht ganz klar weiter“, sagt DWS-Experte Schiele. Das liege auch daran, dass viele Investoren erst einen geringen Teil ihrer Allokation auf Optimierung hin überprüft hätten. Bei State Street glaubt ebenfalls Frank Stefes, dass ETFs auch im institutionellen Geschäft noch viel Potenzial haben: „Jeder institutionelle Kapitalentscheider ist auch Privatanleger und verfolgt die verschiedenen Finanzportale.“ Die BVI-Statistik könnte also den Weg weisen.

Autoren: Jochen HägeleSchlagworte: Aktien | ETFs | Steuerfragen

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar