Europe First

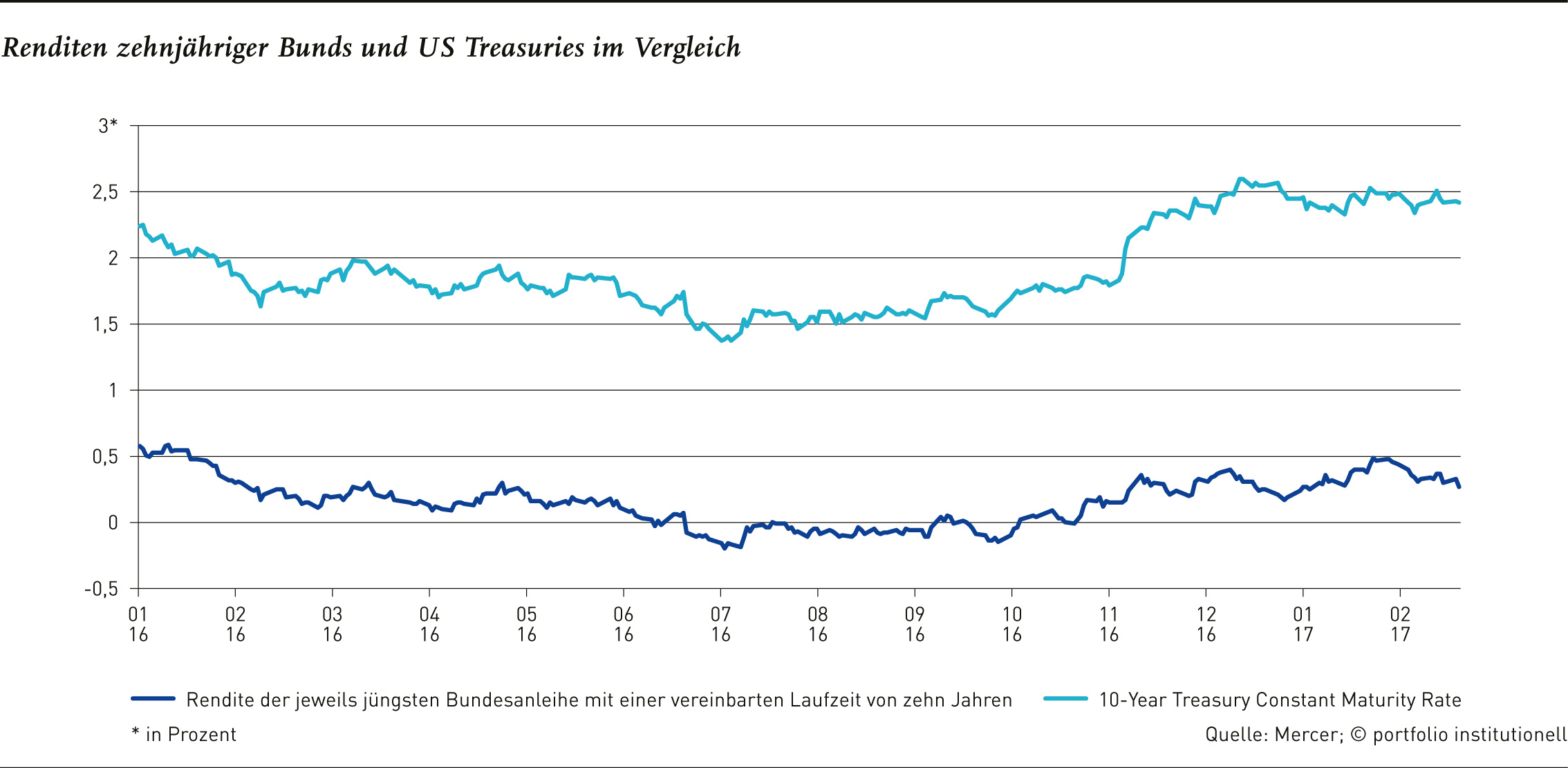

Lutz Horstick (ÄVWL) Dr. Mark Kersten (Union Investment) Renditen zehnjähriger Bunds und Treasuries (Quelle: Mercer)

Der Zinszyklus in den USA ist deutlich weiter als in Europa – und zieht auch Euroinvestoren an. Absolut gesehen macht das Sinn, doch der Dollar relativiert das Bild. Wie unterschiedlich institutionelle Anleger in Deutschland mit dem Währungsrisiko umgehen, zeigen das Beispiel eines Versorgungswerks und einer Versicherung.

„America first!“ Mit diesem Schlachtruf hat Donald Trump seinen Wahlkampf um das höchste Amt in den USA bestritten – mit Erfolg. Was lange Zeit unmöglich schien, wurde wahr: Seit dem 20. Januar 2017 sitzt der Immobilienmogul als 45. US-Präsident im Oval Office. Um „America great again“ zu machen, will Trump einerseits ein massives Konjunktur-, Infrastruktur- und Arbeitsbeschaffungsprogramm starten und andererseits eine restriktive Migrations- und Zollpolitik betreiben. Die Aktienmärkte setzten in freudiger Erwartung direkt nach Trumps Wahlsieg zum Höhenflug an. Die Wall Street eilt seither von Rekordhoch zu Rekordhoch. Doch die Ungewissheit im Hinblick auf die Implementierung neuer Gesetze ist groß. Der Höhenrausch der Aktienmärkte könnte sich als Strohfeuer entpuppen. Politische Börsen haben bekanntlich kurze Beine.

Auch auf der Zinsseite hat der Wahlsieg von Donald Trump für Bewegung gesorgt. Die Renditen zehnjähriger US-Staatsanleihen kletterten zwischenzeitlich um rund 75 Basispunkte auf 2,5 Prozent und pendelten sich anschließend bis Anfang März bei rund 2,4 Prozent ein. Ob die US-Notenbank ihren Ende 2015 eingeschlagenen Zinspfad bereits im März dieses Jahres fortsetzt, stand bis Redaktionsschluss in den Sternen. In ihrer Rede Anfang März machten Janet Yellen und ihr Stellvertreter zumindest Aussagen, die auf eine erhöhte Wahrscheinlichkeit zu einem baldigen Zinsschritt hindeuten.

Unabhängig davon, ob sich dies nun bewahrheitet, sind die Kapitalmarktexperten von Union Investment überzeugt, dass der Zinszyklus in den USA schon weit gelaufen ist. Wenn Trump seine Versprechen wahrmacht, werde die Konjunktur jedoch eine zweite Luft bekommen. „Die Zinsen werden am langen Ende steigen und die US-Notenbank muss am kurzen Ende die Zinsen weiter anheben. Wir erwarten zwei bis drei Zinsschritte für 2017“, meint Dr. Marc Kersten, Senior Portfoliomanager bei Union Investment. Dagegen rechnet Christian Bender, Rentenexperte bei Hansainvest, im laufenden Jahr lediglich mit zwei Zinsschritten: „Damit würden die amerikanischen Währungshüter erneut hinter den ursprünglichen Erwartungen zurückbleiben.“ Erinnerungen an 2016 werden wach, als der Markt mit vier Zinsschritten rechnete, sich dann jedoch bis Jahresende nichts tat. „Die Renditen der zehnjährigen US-Staatsanleihen fielen bis in den Sommer 2016 hinein von 2,3 auf 1,4 Prozent, bevor sie nach der US-Präsidentschaftswahl wieder ansprangen“, so Bender. Der unerwartet deutliche Zinsanstieg nach der US-Präsidentschaftswahl machte das vierte Quartal 2016 auf der Zins- und US-Dollarseite zu einer Herausforderung für alle Kapitalmarktteilnehmer. „Der Ertrag von zehnjährigen US-Staatsanleihen betrug dabei trotz des Zinsanstiegs 1,6 Prozent. Investoren, die das Risiko einer offenen Fremdwährungsquote in ihren Anlagen eingehen dürfen, konnten 2016 durch die Aufwertung des US-Dollars gegenüber dem Euro um 3,96 Prozent eine kumulierte Wertenwicklung von rund 5,6 Prozent vereinnahmen“, bemerkt Bender.

Der Dorn in Trumps Auge

Absolut betrachtet erscheinen US-Staatsanleihen gegenüber ihren europäischen Pendants attraktiv. Mit gut 2,4 Prozent machen zehnjährige US Treasuries nominal viel her. Der Haken für institutionelle Euroinvestoren: Die Weltwährung – der US-Dollar – ist im internationalen Vergleich derzeit so stark wie selten zuvor. Diese Stärke des Greenbacks ist dem neuen Präsidenten ein Dorn im Auge. „Das bringt uns um“, zitierte ihn beispielsweise das Wall Street Journal. US-Wirtschaftstärke ja, US-Währungsstärke nein! So die Idealvorstellung von Donald Trump. Ob er nun ernsthaft versuchen wird, die Währung zu manipulieren – sprich, den Dollar kleinzureden –, bleibt abzuwarten. Es wäre ein gefährliches Spiel. Ein schwacher US-Dollar könnte sich deutlich belastender auf die US-Wirtschaft auswirken, als die neue US-Regierung möglicherweise glaubt.

Ungeachtet, in welche Richtung sich der US-Dollar in den nächsten Monaten tatsächlich bewegen wird, bleibt festzustellen: Währungen sind längst nicht mehr rein fundamental getrieben, sondern in hohem Maße politisch. Das macht Prognosen schwieriger denn je. „Mit den großen Währungen kann man strategisch kein Geld verdienen“, ist Herwig Kinzler, Investment-Consultant bei Mercer, überzeugt. „Die meisten institutionellen Anleger in Deutschland, deren Verpflichtungen in Euro laufen, sichern im Zinsbereich den Dollar komplett ab“, fügt er hinzu. Damit relativiert sich die Attraktivität von US-Staatsanleihen, die sich derzeit vermeintlich bietet. Zwar bieten einjährige Papiere aus den Vereinigten Staaten derzeit gegenüber ihren deutschen Pendants einen Renditevorteil von 1,65 Prozent. Dieser wird durch den Währungs-Hedge jedoch komplett aufgefressen – der Investor zahlt sogar noch drauf.

Zwischen Theorem und Wirklichkeit

In funktionierenden Märkten bleibt nach einem Währungs-Hedge nichts der möglicherweise bestehenden Renditevorteile in anderen Zinsmärkten übrig. Es besteht Zinsparität. „Normalerweise gilt dieses volkswirtschaftliche Theorem. Aufgrund von Marktunvollkommenheiten können Banken und andere Marktteilnehmer jedoch ihre Arbitrage-Funktion nicht ausfüllen, sprich, das Arbitrieren funktioniert nicht. Ein solches Phänomen haben wir derzeit“, erläutert Dr. Marc Kersten. Euroinvestoren verlieren also beim Absichern des US-Dollarrisikos derzeit nicht nur ihren Renditevorteil, sondern zahlen oben drauf. Am Beispiel der einjährigen US-Staatsanleihen und ihrem Renditevorteil gegenüber Bundesanleihen von 1,65 Prozent wird es deutlich. „Für ein Jahr Währungs-Hedge zahle ich 2,07 Prozent. Ich zahle also 42 Basispunkte drauf. Das war vor einigen Wochen noch schlimmer“, so Kersten. Alternativ könnten Anleger das Währungsrisiko über drei Monate rollierend hedgen. In diesem Fall kostet der Hedge 42 Basispunkte, was vereinfacht auf das Jahr hochgerechnet 1,68 Prozent macht. Auch in diesem Fall zahlt der Euroinvestor drauf, jedoch deutlich weniger als bei einem Ein-Jahres-Hedge. „Man muss aber bedenken, dass man hier ein Zinsänderungsrisiko hat. Denn nach drei Monaten muss man prolongieren. In dieser Zeit können sich die Hedging-Kosten wieder ändern“, merkt Kersten an.

Unter Euroinvestoren ist die Absicherung des Dollarrisikos durch Devisentermingeschäfte dennoch verbreitet. Alternativ ließe sich auch mit Optionen arbeiten. Doch der Preis von Optionen wird von deutlich mehr Faktoren bestimmt als nur dem Zinsunterschied bei Devisen-Forward-Geschäften. So nehmen auch Faktoren wie der Basispreis und die Volatilität Einfluss auf die Höhe des Optionspreises. „Zu dem eigentlichen Investment in auf US-Dollar lautende Anleihen darf der Investor diese Determinanten des Optionsmarktes nicht aus den Augen verlieren“, warnt Christian Bender. Für den Dollar ist der Rentenexperte der Hansainvest derzeit nicht mehr bullish. Seines Erachtens sind die möglichen Zinsschritte der amerikanischen Notenbank Fed in der Zinskurve schon in großem Maße eingepreist.

Sollten sich Euroinvestoren also vom „amerikanischen Traum“ verabschieden und lieber zu Hause – sprich, im eigenen Währungsraum – bleiben? Ist es an der Zeit, die Internationalisierung der Portfolios, die über die vergangenen Jahre eingesetzt hat, zu den Akten zu legen? Immerhin: Währungsbereinigt stehen die heimischen Staatspapiere nicht viel schlechter als ihre US-Pendants da. „Ich würde sagen, eine Internationalisierung der Portfolios findet statt. Die USA machen im Rentenbereich jedoch wenig Sinn – wenn man die Währung hedgt und von weiter steigenden Zinsen ausgeht“, räumt Dr. Marc Kersten ein. Auch Herwig Kinzler hält mit Blick auf US Treasuries eine Re-Europäisierung der Assets für durchaus denkbar. „US-Staatsanleihen machen für Euroinvestoren keinen Sinn. Wenn eine Euroanleihe ein Prozent abwirft und die US-Anleihen nach Hedge ebenfalls bei einem Prozent steht, kann ich auch in Europa bleiben“, merkt der Mercer-Investment-Consultant an, gibt jedoch zu bedenken, dass damit auch weniger Auswahl und eine geringere Qualität verbunden ist. Bei exotischeren Anlagen sei dies etwas anderes, weil ein anderes Ertragsziel besteht, so dass der Währungs-Hedge nicht so stark ins Gewicht fällt. Aber auch hier gilt es genau hinzusehen, wie Kinzler am Beispiel von Unternehmensanleihen zeigt: „Je nach Mandat kann es bei Corporate Bonds Sinn machen, mit mehreren Zins- und Kreditquellen zu arbeiten. Als Stand-alone-Mandat mit hoher Bonität ist die Logik wiederum ähnlich wie bei Staatsanleihen. Dann kann man als Euroanleger auch im Euroraum bleiben.“

Münchener Verein geht auf Nummer Sicher

Einen Rückzug nach Kontinentaleuropa sieht Dr. Constantin Echter, der als Fachbereichsleiter für das Asset Management beim Münchener Verein mit Kapitalanlagen in Höhe von rund 6,4 Milliarden Euro zuständig ist, mit Skepsis: „Es kann durchaus sein, dass wir lieber im Euroraum investieren, weil dort keine Hedging-Kosten für die Währung entstehen. Dadurch gibt man allerdings ein Stück seiner Diversifikation auf.“ Obwohl die Verbindlichkeiten der Versicherung in Euro laufen, schaut sich Echter auch in anderen Währungsräumen nach interessanten Renteninvestments um, die währungsbereinigt eine attraktive Rendite liefern. Sein Blick richtete sich natürlich auch auf die USA, wo Treasuries, Corporate Bonds und Municipals seit einigen Monaten mit hohen absoluten Renditen locken. Aufgrund der Kosten für den Währungs-Hedge nutzt der Münchener Verein diese Möglichkeiten jedoch nur bedingt. „Für uns ist entscheidend, wie sich die Zinsdifferenz sowie Währungsbasis zwischen dem Euroraum und den USA mittelfristig entwickelt. Wir gehen davon aus, dass die Kosten hoch bleiben werden, auch wenn diese immer mal schwanken. Vielleicht wird es zwischenzeitlich sogar noch teurer – wenn die Fed die Zinsen erhöht. Deshalb sind US-Treasuries für uns kein Thema“, erklärt Echter.

Anders sieht es bei US Corporate Bonds aus. In diesem Rentensegment hat der Münchener Verein bereits vor geraumer Zeit entschieden, währungsgesichert zu investieren. „Auch nach Hedge bleibt noch etwas von dem Renditevorteil übrig“, begründet Echter. Das gilt auch für Municipal Bonds. Ob dieses spezielle Rentensegment in das Portfolio der Versicherung aufgenommen wird, konnte der Fachbereichsleiter noch nicht sagen. Falls die Entscheidung zugunsten US-amerikanischer Kommunalanleihen ausfällt, wird der Münchener Verein mit einer Währungsabsicherung arbeiten. „Die Währung offen zu lassen, ist für uns kein Thema. Das ist eine konzentrierte Wette auf das Dollar-Euro-Verhältnis. Das ist für uns ein No-go“, erläutert Echter. Lediglich bei seinen US-Private-Equity-Fonds hedgt der Münchener Verein die Währung nicht. „Das ist ein langfristiges Thema, dort lassen wir die Währung offen. Bei Renteninvestments geht es hingegen primär um den Kupon. Ohne Hedge kann dieser schnell ‚abgefrühstückt‘ sein – oder sogar deutlich ins Negative rutschen. Das wollen wir vermeiden“, erklärt er. Gleiches gilt für die Emerging Markets, in denen die Münchner Versicherung ausschließlich über Hard-Currency-Anleihen investiert ist und das Dollarrisiko absichert. „In lokale Währungen ohne FX-Hedge gehen wir nicht, das ist uns zu risikoreich“, merkt Echter an.

Best Execution dank Overlay-Manager

In Zeiten niedrigster Zinsen, wie sie in Europa nach wie vor herrschen, sind Kosteneinsparungen der sicherste Ertrag. Dass eine Währungssicherung nicht gänzlich ohne Kosten machbar ist, ist klar. Dennoch schlummert hier einiges Potenzial. Effizienz ist das Zauberwort. Unter diesem Schlagwort dürfte auch die Umstellung im Währungsmanagement beim Münchener Verein erfolgt sein. Nachdem das Hedging über viele Jahre auf Einzelmandatsebene erfolgte, hat die Versicherungsgesellschaft im vergangenen Jahr auf ein Währungs-Overlay umgestellt. „Der Overlay-Manager kümmert sich nur um die Währungssicherung und holt über die Execution für uns das Beste heraus. Dadurch lassen sich Skaleneffekte erzielen“, erläutert Echter die Vorteile. Dass die Asset Manager die Umstellung auf ein Overlay bedauern, glaubt er nicht: „Gerade Boutiquen und kleinere Asset Manager haben nicht die Expertise, um den Hedge in Best Execution auszuführen. Wenn man als Investor eine Absicherung wünscht, setzen sie dies um. Sie gehen zu einer Bank, lassen sich einen Preis geben und machen den Hedge. Das ist nicht unbedingt effizient.“

Diese Erfahrung machte auch Universal-Investment, die ihren Kunden als Service unter anderem auch Währungs-Overlays anbietet. „Die meisten Manager sind froh, wenn man ihnen das FX-Hedging abnimmt. Sie können sich somit auf ihre Kernkompetenz fokussieren – sei es das Managen von Aktien, Renten oder Alternatives“, erläutert Stefan Wolpert, Produktmanager im Quantitativen Portfoliomanagement bei Universal-Investment. Die Master-KVG sei hingegen aufgrund ihres Gesamtüberblicks ein guter Player, um das Währungs-Hedging zu übernehmen. „Wir managen Währungen mit einem regelgebundenen Ansatz. Ein großer Vorteil ist, dass wir auf Masterfondsebene Netting-Effekte zwischen einzelnen Segmenten ausnutzen können. Wenn zum Beispiel in einem Segment US-Dollars zu sichern sind, in einem anderen Segment aber US-Dollar-Hedges aufgelöst werden sollen, kann das verrechnet werden. Zudem können kleinere Trades in einem übergeordneten Overlay Management häufig unterbleiben oder werden in größeren Orders zusammengefasst. In diesen Fällen spart der Anleger Transaktionskosten“, erläutert Wolpert. Die Nachfrage nach diesem Service sei in den vergangenen Monaten stark gestiegen. Bestätigt sieht Universal-Investment dies auch in den eigenen Zahlen. Das verwaltete Vermögen im Währungs-Overlay ist im vergangenen Jahr um rund drei Milliarden Euro gestiegen.

Dass Währungs-Overlays unter institutionellen Anlegern in Deutschland an Bedeutung gewinnen, hat auch Herwig Kinzler beobachtet. Der Mercer-Consultant macht dafür zwei Aspekte verantwortlich: „Es ist operativ einfach und man bekommt typischerweise besser Konditionen.“ Warum sich Währungs-Overlays trotz ihrer Vorzüge noch nicht in der Breite durchgesetzt haben, hat ebenfalls Gründe. Vor allem der hohe Erklärungsbedarf wirke abschreckend. „Trotz Overlay schlagen Währungsschwankungen sowohl auf Fixed Income als auch Immobilien durch. Warum es in diesen Segmenten große Bewegungen gibt, muss man dem Gremium erklären. Man muss beispielsweise erklären, dass die Performance eines Immobilienfonds aufgrund von Währungsverlusten schlecht aussieht, diese nach dem Overlay jedoch wieder positiv ausfällt. Der Ausweis der richtigen Immobilien-Performance steht woanders, nicht direkt auf dem Fonds. Der Aufwand für solche Erklärungen ist manchem Anleger zu groß. Er setzt deshalb bewusst auf ein Hedging in Einzelmandaten statt auf ein Overlay“, erläutert Kinzler. Deshalb würden sich in Deutschland viele Anleger mit Overlays befassen, die Entscheidung darüber falle jedoch sehr unterschiedlich aus.

ÄVWL zeigt sich offen…

Ohne Währungs-Overlay kommt unter anderem die Ärzteversorgung Westfalen-Lippe (ÄVWL) aus. Das hat allerdings nichts mit der Scheu vor dem hohen Erklärungsaufwand gegenüber den Gremien zu tun. Vielmehr ist es eine bewusste Entscheidung, einen relativ großen Teil des Währungs-Exposure offen zu lassen. Das war allerdings nicht immer so. „Bis 2012 haben wir in einer nahezu 100-Prozent-Hedge-Welt gelebt“, erläutert Lutz Horstick, Leiter Kapitalanlage Wertpapiere und Darlehen bei der Ärzteversorgung Westfalen-Lippe. Mit dem Ausbau des Infrastrukturportfolios, insbesondere der Vergabe von Flugzeug- und Schiffsfinanzierungen, die ausschließlich in US-Dollar erfolgt, habe sich die Frage nach dem Umgang mit der Währung neu gestellt. Hinzu kam ein weiteres wichtiges Thema, das ebenfalls zum Großteil auf US-Dollar basiert und in das die Ärzteversorgung investiert ist: Emerging Market Debt. „Das waren die Ursprünge, warum wir uns vor vier, fünf Jahren intensiv mit dem Thema Währung befasst haben und entschieden haben, nicht mehr vollumfänglich zu hedgen. Wir versuchen im Rahmen dessen, was aufsichtsrechtlich möglich und wirtschaftlich sinnvoll ist, die Währungsseite zu diversifizieren. Wir haben derzeit rund zwölf Prozent offenes US-Dollar-Exposure“, so Horstick.

Auch den US-Zinsmarkt hat sich die ÄVWL vor dem Hintergrund der gestiegenen Renditen angeschaut und entschieden, diesen zu spielen – aktuell mit offener Währungskomponente. „Das ist nicht strategisch, sondern eher taktisch. Im Moment sehen wir hier Vorteile. Ein extremes Wiedererstarken des Euro gegenüber dem US-Dollar erwarten wir derzeit nicht. Es wird Schwankungen geben, die in den Bewertungen immer wieder Schmerzen verursachen, aber wir sehen kein grundsätzliches Drehen des Trends. Deshalb lassen wir die Währung offen“, erläutert Horstick. Dass die ÄVWL als Altersvorsorgeeinrichtung mit Euroverpflichtungen damit ein Risiko eingeht, dessen ist sich der Kapitalanlageleiter sehr wohl bewusst: „Wir glauben jedoch, dass wir das Risiko gut gehandelt kriegen. Unsere Strategie ist auch nicht starr. Es sind unterschiedliche Instrumente im Einsatz, um mit der Währung umzugehen.“ Darüber hinaus liegt ein strukturierter Hedgeplan in der Schublade, der abgearbeitet wird, wenn sich die Makromeinung der Ärzteversorgung ändert und die Währung beginnt, gegen sie zu laufen. „Für jedes Vehikel haben wir sämtliche Vorkehrungen getroffen, um unmittelbar handeln zu können – sei es, weil wir die Wende sehen oder den zusätzlichen Nutzen einer offenen Währung nicht mehr sehen. Ob wir Parität kriegen, ist für uns nicht entscheidend“, legt Horstick dar.

Dem Versorgungswerk geht es nicht primär um einen Zusatzertrag aus der Währung, sondern um die Frage, ob es sinnvoll ist, sich den Zinsvorteil durch eine Währungssicherung zu nehmen. „Selbst wenn der US-Dollarkurs seitwärts tendiert, erzielen wir bei einer zehnjährigen Anleihe bis zu 200 Basispunkte Mehrertrag, sofern wir die Währung nicht hedgen. Es ist also eine Abwägung, ob es im Moment Sinn macht, das US-Dollarrisiko rauszunehmen und damit auf bis zu 200 Basispunkte Ertrag zu verzichten“, so Horstick. Die ÄVWL hat für sich entschieden, dass dies derzeit keinen Sinn macht. Auch bei Emerging Market Debt wird auf eine Absicherung verzichtet, obwohl die Rendite selbst nach einem möglichen Hedge noch attraktiv ist.

…aber nicht in jeder Asset-Klasse

Doch nicht in allen Asset-Klassen zeigt sich die ÄVWL bezüglich der Währung so offenherzig wie im Fixed-Income-Bereich. Ein Beispiel sind die Private-Equity-Engagements, die sich zum Teil auch in den USA befinden. Hier versucht das Versorgungswerk, das Währungsrisiko zu vermeiden. „Wir wollen die unterschiedlichen Risikoquellen nicht zu stark mischen“, erläutert Horstick. „Wir bemühen uns hier, mehr oder weniger umfänglich zu hedgen“, fügt er hinzu. Deutlich schwieriger gestaltet sich das Hedging im Bereich der Flugzeugfinanzierung. Denn die Sonderkündigungsrechte der Kreditnehmer machen einen 1:1-Hedge der jeweiligen Transaktion gefährlich. „Wenn die Grundtransaktion gekündigt wird, der Hedge jedoch weiter läuft, entsteht ein relativ großes Risiko. Wir versuchen stattdessen, das Exposure auf globaler Ebene über Devisen-Termin-Geschäfte kurzfristig rollierend zu managen“, erläutert Horstick.

Darüber hinaus sichert das Versorgungswerk teilweise auf Ebene der Masterfonds über eine optionale Sicherung ein gewisses Exposure über kürzere Fristen ab. Dies sei beispielsweise rund um die US-Wahlen und den Jahreswechsel geschehen, um die Unsicherheit abzufedern, wie der Markt beziehungsweise Wechselkurs auf Donald Trump reagiert. „Optionen sind nicht günstig, aber das war eine Frage der Risikominderung. Wir nutzen klassische Devisen-Termin-Geschäfte und arbeiten hier und da mit Optionen, um das Währungs-Exposure innerhalb bestimmter Grenzen aktiv zu fahren. Grundsätzlich sind wir derzeit aber eher Dollar long“, erläutert Horstick. Auf ein reines Währungs-Overlay verzichtet das Versorgungswerk. „Wir steuern mandatsweise. Es gibt zwar einen Risiko-Overlay-Manager, der hat aber nicht primär die FX-Brille auf. Bei uns wird auf die Asset-Klassen heruntergebrochen, wie wir mit der Währung umgehen“, fasst Horstick zusammen.

Mehr Carry mitnehmen

Mit ihrer aktiven Währungssteuerung im Rentenbereich gehört die Ärzteversorgung Westfalen-Lippe in Deutschland eher zu den Exoten. Für die Mehrheit der deutschen Großanleger dient diese Asset-Klasse als Cashflow-Lieferant, der keinem Währungsrisiko ausgesetzt werden soll. Mit Anhalten der Niedrigzinsphase in Europa und dem sich fortsetzenden Auslaufen der hochverzinslichen Papiere wirken die hohen Spreads in den USA jedoch zunehmend verlockend. Weil sich im Carry deutlich mehr mitnehmen lässt als in Europa, überdenkt inzwischen mancher Investor seine Haltung. Und so ist es wohl zu erklären, dass auch Herwig Kinzler den ein oder anderen Anleger sieht, der bereit ist, auf Parität zu setzen und die Sicherung offen lässt: „Die Währung wird strategisch abgesichert, aber taktisch auch mal offen gelassen. Das ist auch unsere Empfehlung an die Anleger.“

Beim Blick auf die verschiedenen Investorengruppen macht der Mercer-Consultant gewisse Unterschiede aus. Am stärksten ausgeprägt sei das Sicherungsbedürfnis bei Versicherungen. Das verwundert kaum, da sie Fremdwährungsrisiken mit Eigenkapital unterlegen müssen und somit das Offenlassen von Währungen tendenziell uninteressant wird. Doch auch bei Pensionseinrichtungen ist laut Kinzler ein umfassender Währungs-Hedge weit verbreitet. „Am ehesten ist bei CTAs zu sehen, dass sie Bereitschaft zeigen, die Währung offen zu lassen. Das liegt wohl daran, dass im Treasury der Unternehmen FX-Know-how besteht“, erklärt Kinzler.

Vom Dollar zur Krone

Ohne es auf bestimmte Investorengruppen herunterzubrechen, hat auch Christian Finke, Geschäftsführer bei Monega, ähnliche Beobachtungen gemacht: „Wir sehen immer mehr Investoren, die einen Teil ihres Währungs-Exposures offen lassen – nicht komplett, aber zehn bis 20 Prozent.“ Dies geschehe allerdings nicht marktübergreifend, sondern beschränkt sich auf die ersten Vorreiter. „Der Wunsch auf der Währungsseite zu diversifizieren, ist größer geworden. Dafür spricht auch der Diversifikationseffekt“, meint Finke. Anlagen außerhalb des Euroraums, die institutionellen Anlegern einen Zinsaufschlag bieten, sieht er jedoch nicht nur in den USA.

Sein Blick richtet sich gen Norden nach Dänemark. Denn Pfandbriefe aus dem skandinavischen Nachbarland bieten derzeit gegenüber deutschen Staatsanleihen optionsadjustiert einen Spread von 200 Basispunkten. Das hat nichts mit einer steileren Zinskurve zu tun, wie es etwa in den USA der Fall ist. Vielmehr ist dieser Renditeaufschlag Ausdruck einer Besonderheit des dänischen Pfandbriefsystems. Neben klassischen Pfandbriefen mit fester Laufzeit gibt es auch kündbare Pfandbriefe, bei denen die Hypothekennehmer ihre Kredite vorzeitig und ohne Vorfälligkeitsentschädigung tilgen können. „Für dieses Kündigungsrecht zahlt der Schuldner dem Pfandbriefbesitzer eine Prämie in Form eines Renditeaufschlags“, erläutert Finke.

Doch dänische Pfandbriefe sind nicht trivial. Das zeigt sich spätestens bei der Frage nach der Duration, die sich über die berechnete Wahrscheinlichkeit, mit der ein Pfandbrief gekündigt wird, ableitet. „Es gibt verschiedene Pfandbriefserien mit unterschiedlichen Kupons. Wenn man ein Portfolio mit kürzeren Laufzeiten aufbauen möchte, nimmt man Pfandbriefe mit hohen Kupons, weil hier die Wahrscheinlichkeit einer Kündigung höher ist. Für Portfolios mit längerer Laufzeit würde man umgekehrt Pfandbriefe mit geringeren Kupons wählen. Ich kann also ein Portfolio mit der Duration kreieren, die ich mir als Investor wünsche“, erläutert Finke. Neben den Spreads und dem AAA-Rating bringt er noch ein weiteres Argument, das für dänische Pfandbriefe spricht: „Wenn die Zinsen sinken, steigt die Kündigungswahrscheinlichkeit. Der Preis dafür wird in die Option eingepreist. Obwohl also der Basiszins wie bei Staatsanleihen mit der Zinsentwicklung läuft, ist der Pfandbrief über die Optionsprämie etwas träger. Das passt gut ins Portfolio institutioneller Anleger.“ Zu bedenken ist allerdings: Dänische Pfandbriefe sind ein Produkt mit Konvexität. Die Währungsabsicherung stellt im Übrigen keinen unnötigen Kostenfaktor dar. „Der Hedge kostet im Moment nichts. Vor kurzem hätte man sogar Geld für den Hedge bekommen“, berichtet Finke. Die dänische Krone offen zu lassen, macht in diesem Fall also keinen Sinn.

Nicht nur in Dänemark finden institutionelle Anleger eine attraktive Alternative zum US-Markt und Euroraum. Es gibt noch andere Länder, in denen die Kurve ebenfalls steil und der Zinszyklus interessant ist, wie Dr. Mark Kersten von Union Investment anmerkt. Als Beispiel nennt er Neuseeland: „Hier hat man eine steile Kurve und einen hohen Realzins. Außerdem bietet sich ein guter Hedge zum Chinarisiko.“ Als sehr profitable Asset-Klasse im Rentenbereich macht er zudem Emerging-Market-Anleihen in Hard Currency aus. Langfristig habe sich deren Rendite-Risiko-Profil als äußerst attraktiv entpuppt. Den Vorteil gegenüber Lokalwährungsanleihen sieht Kersten in der Anbindung an die US-Zinsen: „Wenn in der globalen Konjunktur etwas schief geht, werden die Zinsen in den USA tendenziell sinken. Diese ziehen die Emerging-Market-Anleihen in US-Dollar mit. Sie trifft ein Einbruch in der Weltkonjunktur also nicht so schlimm wie Anleihen in Local Currencies.

Ein zweiter Punkt ist, dass die großen Währungen in wichtigen Phasen fest gehen. Es gibt also bei in Dollar denominierten Emerging-Market-Anleihen zwei Gegengewichte, wenn etwas in der globalen Konjunktur schief geht.“ Auch lokale Schwellenländeranleihen seien attraktiv. Doch ein Damoklesschwert namens Trump hänge darüber. „Einige seiner Pläne, wie zum Beispiel eventuelle Strafzölle, würden den Welthandel schwächen und damit die Emerging Markets als Exportnationen. Das ist auch für Emerging-Market-Anleihen in Hard Currency nicht unproblematisch, aber dort hat man die besagten Gegengewichte“, führt Kersten aus.

Hard oder local: das ist hier die Frage

Bei Lokalwährungsanleihen stellt sich die Frage nach der Währungssicherung nicht. Anders sieht es bei Schwellenländeranleihen aus, die in Dollar laufen. Hier stellt sich erneut die Frage: Lohnt es sich, den Euroraum hierfür zu verlassen? Mit einer Ablaufrendite von vier Prozent sind Unternehmensanleihen aus den Emerging Markets mit Investment Grade zweifellos attraktiv. Doch nach Absicherung der Währung relativiert sich das Bild. Trotzdem würde Hannes Boller, Senior Portfoliomanager bei Fisch Asset Management, diese Frage mit Ja beantworten: „Im Vergleich zu europäischen Unternehmensanleihen mit Investment Grade, für die man im Moment nur 0,8 Prozent bekommt, sind die Emerging Markets attraktiv. Selbst nach der Absicherung bleiben noch mehr als zwei Prozent übrig.“ Beide Märkte seien gut miteinander vergleichbar, da sie sich im Rating und in der Duration ähneln. Außerdem liegt die Absicherung historisch gesehen auf einem hohen Niveau: „Wenn ein Investor seit 2001 durchschnittlich sieben Jahre in Investment-Grade-Corporate-Bonds aus Schwellenländern investiert war, lagen die Kosten der Absicherung annualisiert maximal zwischen 40 und 50 Basispunkten und im Durchschnitt sogar noch tiefer. In der langen Frist war die Währungsabsicherung also recht günstig“, so Boller. Eine Re-Europäisierung der Emerging-Market-Anleihen ist aus seiner Sicht kein kluger Schritt.

Doch wie fällt der Vergleich mit US Corporate Bonds aus? Zur Erinnerung: US-Staatsanleihen waren als attraktive Anlagealternative durchgefallen. Auf den ersten Blick ist die Ablaufrendite von 3,75 Prozent im US-Index für Unternehmensanleihen mit Investment Grade attraktiv. Die Qualität der Papiere ist allerdings etwas besser in den Emerging Markets und Europa. Zudem ist die Duration mit 7,1 gegenüber 5,1 um einiges länger. „Das sind fast zwei Punkte Unterschied. Daraus erklärt sich ein Stück weit die hohe Ablaufrendite der US-Papiere“, merkt Boller an. Der Portfoliomanager ist überzeugt, dass Emerging Markets auch relativ zu den USA einen Rendite-Pickup bieten. Dass Unternehmensanleihen aus Europa in einer Präferenzliste allerdings nicht nur hinter den Emerging Markets stehen, sondern auch hinter den USA, liegt an den künstlich tiefen Risikoprämien in Europa. Da die Europäische Zentralbank im Rahmen ihres Anleihekaufprogramms auch Corporate Bonds mit hoher Bonität kauft, werden die Risikoprämien gedrückt. Das ist in den USA nicht der Fall.

Gegen Investments in Europa sprechen nach Ansicht von Boller außerdem das politische Risiko und die aufkeimenden Anzeichen für eine Ende des Quantitative Easing der EZB: „Steigende Zinsen in Europa könnten rasch zu einem Ausverkauf und damit zu steigenden Risikoprämien führen – eine toxische Kombination für die Anlageklasse der Corporate Bonds. Auch das spricht im Moment für die Emerging Markets und USA.“ Doch Vorsicht: Auch in der USA gärt ein politisches Risiko namens Donald Trump.

Markigen Worten zum Trotz

Die USA haben das Zinstal durchschritten. Ein Abgesang auf das Niedrigzinsumfeld sollte aber noch nicht angestimmt werden. Denn ob der neue US-Präsident sein Wirtschaftsprogramm tatsächlich durchsetzt und damit Wirkung auf die Inflation entfaltet, lässt sich momentan äußerst schwer sagen. Viel mehr als markige Worte hat es aus dem Weißen Haus bislang nicht gegeben. Trotz des Trump’schen Wirtschaftsnationalismus sollten institutionelle Investoren in Deutschland ruhig einen Blick über den Teich auf den US-Zinsmarkt mit seiner steileren Kurve wagen, die Währungskomponente dabei aber nicht aus den Augen verlieren. Den Anlagenotstand können zwar auch die Vereinigten Staaten nicht beheben, den Schmerz allerdings ein wenig lindern. „Just Europe“ ist jedenfalls eine Investmentdevise, die Euroinvestoren nicht weiterhilft.

Von Kerstin Bendix

portfolio institutionell, Ausgabe 03/2017

Autoren: Kerstin Bendix In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar