So vielfältig sind die Strategien beim Factor Investing

Ausgefeilte Factor-Investing-Strategien sind bei institutionellen Anlegern beliebt. Studien zeigen, dass auch einfache und kostengünstige Faktorportfolios gute Resultate liefern.

Die institutionelle Kapitalanlage verzeichnet in vielen Ländern eine rasante Entwicklung. Vor dem Hintergrund steigender Mittelzuflüsse, etwa aus dem Lebensversicherungsgeschäft, der Altersvorsorge und in Anbetracht steigenden Wohlstands verwalten institutionelle Anleger und ihre Dienstleister heute Vermögenswerte in enormen Größenordnungen.

Laut einer aktuellen Studie des Thinking Ahead Institute bei der Investmentberatung Willis Towers Watson beläuft sich das Pensionsvermögen allein in den 22 wichtigsten Pensionsmärkten inzwischen auf einen Gesamtwert von 56,6 Billionen US-Dollar (Stand: 2021). Und das ist nur die Spitze des monetären Eisberges. Endanleger wie Staats- und Pensionsfonds sowie Versicherungen, Stiftungen und Investmentfonds halten laut der Studie Assets im Wert von rund 175 Billionen US-Dollar.

Mit dem wachsenden Kapitalstock steigt auch der Druck auf die Investmentmanager, die Anlagen breit zu streuen, um die Vermögenswerte als Ertragsbringer für die Zukunft zu bewahren. Die Anlagen müssen so austariert sein, dass sie in Summe jeder Konjunkturlage standhalten.

Vermögensaufteilung steht im Zentrum

Die Vermögensaufteilung auf unterschiedliche Asset-Klassen ist der Kern der institutionellen Kapitalanlage. Ausgangspunkt für ein gut durchdachtes Portfolio ist die Planung der Strategischen Asset-Allokation (SAA). Dabei geht es um die längerfristige Vermögensaufteilung auf verschiedene, möglichst unkorrelierte Anlageklassen.

Das Anlageuniversum erstreckt sich von Aktien und Anleihen über Immobilien bis hin zu Hedgefonds, Rohstoffen sowie Privatmarktanlagen. Ihr zur Verfügung stehendes Kapital streuen professionelle Anleger zusätzlich über Sektoren, Länder, Währungen, Branchen und unterschiedliche Typen von Emittenten, zum Beispiel Staaten, supranationale Organisationen und Unternehmen der Privatwirtschaft.

Unterschiedliche Laufzeiten, Bonitätsklassen, Fungibilitätsgrade (liquide/illiquide), unterschiedliche Formen des Anlagezugangs (Direkt, Fonds) und auch spezielle Risikofaktoren wie makroökonomische oder Stilfaktoren runden die Streuung ab. Diversifikationserfolg stellt sich aber nur dann ein, wenn die Portfoliobestandteile keinen vollständigen Gleichlauf aufweisen. Je geringer die Korrelation zwischen den Asset-Klassen ist, desto größer sind die Steigerungen der Portfolioeffizienz, die mit der Diversifikation erzielt werden.

Eng begleitet von der akademischen Forschung hat sich in den vergangenen Jahren neben der klassischen Portfolioaufteilung über Anlageklassen auch die Portfolioaufteilung nach Risikofaktoren entwickelt. Und die faktorbasierte Allokation, die bewusste Diversifikation über Faktoren im Portfoliokontext, erfreut sich bei institutionellen Anlegern zunehmender Beliebtheit. Diesem Konzept liegt die Vorstellung zugrunde, dass die Risikostreuung durch zu viele Asset-Klassen und Diversifikationsebenen, die sich häufig überlappen, nicht optimal erreicht wird.

Unter anderem setzt Canada Pension Plan Investments (CPP Investments), einer der größten institutionellen Endanleger der Welt, Faktor-Strategien ein. CPP Investments verwaltet Assets im Wert von gut 430 Milliarden US-Dollar (Stand: 31. Dezember 2021). Und am 2. Mai 2022 übernahm die Anlagespezialistin Priti Singh hier eine zentrale Führungsrolle und wurde zum Global Head of Capital Markets & Factor Investing befördert. In dieser Funktion wird sie laut einer Mitteilung von CPP Investments für die Leitung der Gruppen External Portfolio Management, Active Macro und Quantitative Strategies & Risk Premia verantwortlich sein.

Singh arbeitet seit 2008 für CPP Investments. In ihrer neuen Rolle übernimmt sie die Aufgaben des Quant-Spezialisten Poul Winslow, der sich nach 13 Jahren bei CPP Investments zurückzieht. Vor dem Hintergrund der zunehmenden Anlagevielfalt, die global operierenden Investoren wie CPP Investments inzwischen zur Verfügung steht, kommt der effizienten Streuung wachsende Bedeutung zu.

Factor Investing: wenige Faktoren treiben Rendite- und Risikoprofil

Empirische Untersuchungen deuten darauf hin, dass mit dem Faktoransatz überlegene Anlageergebnisse erzielt werden können. Beim Factor Investing wird unterstellt, dass das Rendite- und Risikoprofil des Anlageuniversums durch wenige unterliegende Faktoren angetrieben wird, die geringer korreliert sind und somit eine bessere Diversifikation liefern. Das Kapital der Anleger fließt beim Factor-Investing-Konzept aber natürlich weiterhin in Einzeltitel oder Asset-Klassen. Die Anlagen werden so zusammengestellt sind, dass sie sich in besonderer Weise abhängig von diesen Faktoren entwickeln.

Bis heute hat sich das Investieren über Risikofaktoren jedoch noch nicht in allen Anlageklassen etabliert. Ein Grund: Prägend für die Faktorallokation sind Leerverkäufe, um den jeweils gesuchten Faktor ohne Einflüsse anderer Faktoren investieren zu können. Dieser Aspekt behindert nach herrschender Meinung in der Fachliteratur jedoch bislang weitgehend die Ausdehnung dieser Technik auf sämtliche Vermögenswerte eines institutionellen Investors. Nach Einschätzung von Praktikern wie Dr. Hubert Dichtl und Prof. Dr. Wolfgang Drobetz von der Universität Hamburg (beide arbeiten auch für die Dichtl Research & Consulting GmbH) beschränkt sich die Thematik weitgehend auf die liquiden Aktien- und Anleihenmärkte.

Anlagebausteine im Portfolio kombinieren

Inzwischen sind zahlreiche Studien erschienen, die sich der Faktorthematik widmen. Einen Überblick über die bisherige Entwicklung liefert der 2021 veröffentlichte Aufsatz „How to build a factor portfolio: Does the allocation strategy matter?“ von Hubert Dichtl, Wolfgang Drobetz und Viktoria Sophie Wendt (Blackrock Investment Management). Das gilt auch für die Studie „Factor-investing and asset allocation strategies: A comparison of factor versus sector optimization“, ebenfalls aus dem vergangenen Jahr. Autoren sind Prof. Dr. Wolfgang Bessler (Universität Hamburg), Dr. Georgi Taushanov (Gothaer Asset Management) und Dr. Dominik Wolff von der Technischen Universität Darmstadt.

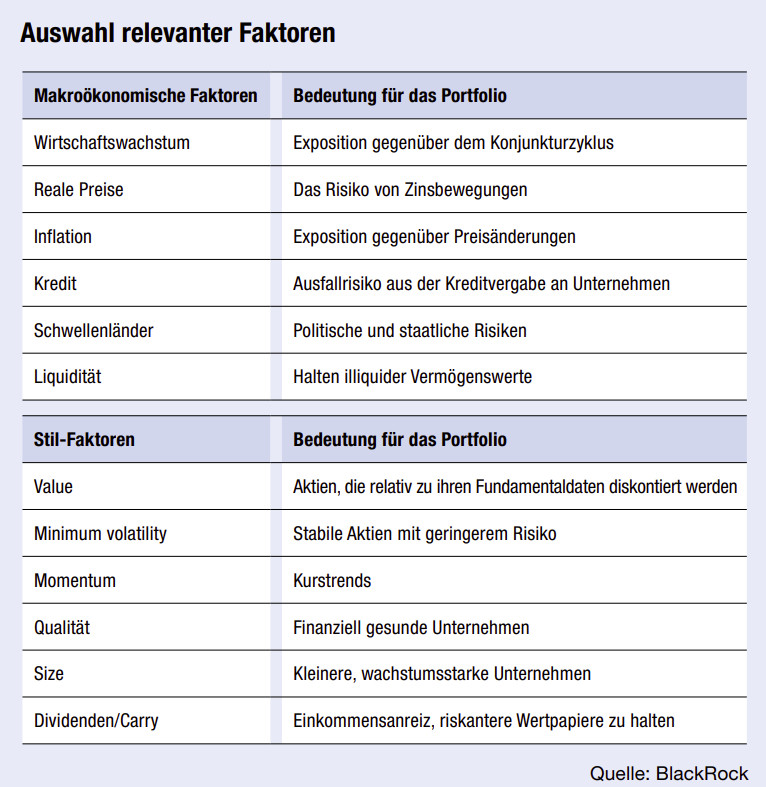

Als ein Ergebnis der zunehmenden Forschungsarbeit haben Akademiker in den vergangenen Jahrzehnten eine große Zahl an Faktoren identifiziert. Sie sollen Investoren helfen zu verstehen, was die Renditen (etwa am Aktienmarkt) antreibt. Die Equity- oder Marktrisikoprämie wurde in der Kapitalmarktforschung besonders oft hinterfragt. Sie findet sich in den meisten Studien der verschiedenen internationalen Märkte. Häufig wird die Markt-Risikoprämie als Rendite eines breit gestreuten Aktienindex nach Abzug des risikofreien Zinses ermittelt. Im Hinblick auf die große Zahl weiterer Faktoren, die binnen weniger Jahre hinzugekommen sind, besteht in der Fachliteratur nur wenig Konsens darüber, welche davon wirklich relevant sind. Die folgende Darstellung gibt einen Überblick über besonders weit verbreitet Typen von Faktoren.

Portfoliokonstruktion beim Factor Investing

Doch wie baut man nun ein erfolgversprechendes Faktor-Portfolio? Und gibt es womöglich eine überlegene Möglichkeit, Faktoren in einem Portfolio zu kombinieren? Diesen Fragen sind Hubert Dichtl, Wolfgang Drobetz und Viktoria Sophie Wendt in ihrer Untersuchung auf der Suche nach der „besten“ Faktorstrategie nachgegangen. Darin betrachten sie die Performance faktorbasierter Allokationsstrategien über den Auswertungszeitraum von Januar 2006 bis Dezember 2019.

Für die Untersuchung haben sie 17 Faktor-Allokationsstrategien betrachtet. Dabei kamen vier Kategorien zum Tragen: Die naive Allokation über ein gleichgewichtetes Portfolio, risikobasierte Strategien (wie das Minimum-Varianz-Portfolio), risiko- und ertragsbasierte Strategien (zum Beispiel die Mittelwert-Varianz-Optimierung) und außerdem gemischte Strategien.

Bei ihren Untersuchungen sind die Studienmacher zu dem Ergebnis gekommen, dass Portfolios mit Hilfe faktorbasierter Allokationsstrategien effizient diversifiziert werden können und dass die faktorbasierte Allokation rentabel ist. „Wir stellen fest, dass faktorbasierte Allokationsstrategien eine effiziente Portfoliodiversifizierung erreichen können, indem sie in den meisten Marktumgebungen positive Durchschnittsrenditen erzielen“, so sie Autoren Dichtl, Drobetz und Wendt.

Zum Abschluss lüften die drei Forscher das Ergebnis ihrer komplexen Analysen: Die Allokationsstrategie spielt für die Diversifikationsvorteile faktorbasierter Portfolios insgesamt keine große Rolle. Das heißt: „Das naive gleichgewichtete Faktorportfolio, obwohl einfach und kostengünstig, kann durch ausgefeiltere Allokationsstrategien nicht übertroffen werden.“

Autoren: Tobias BürgerSchlagworte: Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar