Factor Investing für Unternehmensanleihen – die Zeit ist reif

Michael Srb, Portfolio Manager Fixed Income Solutions, Amundi Asset Management

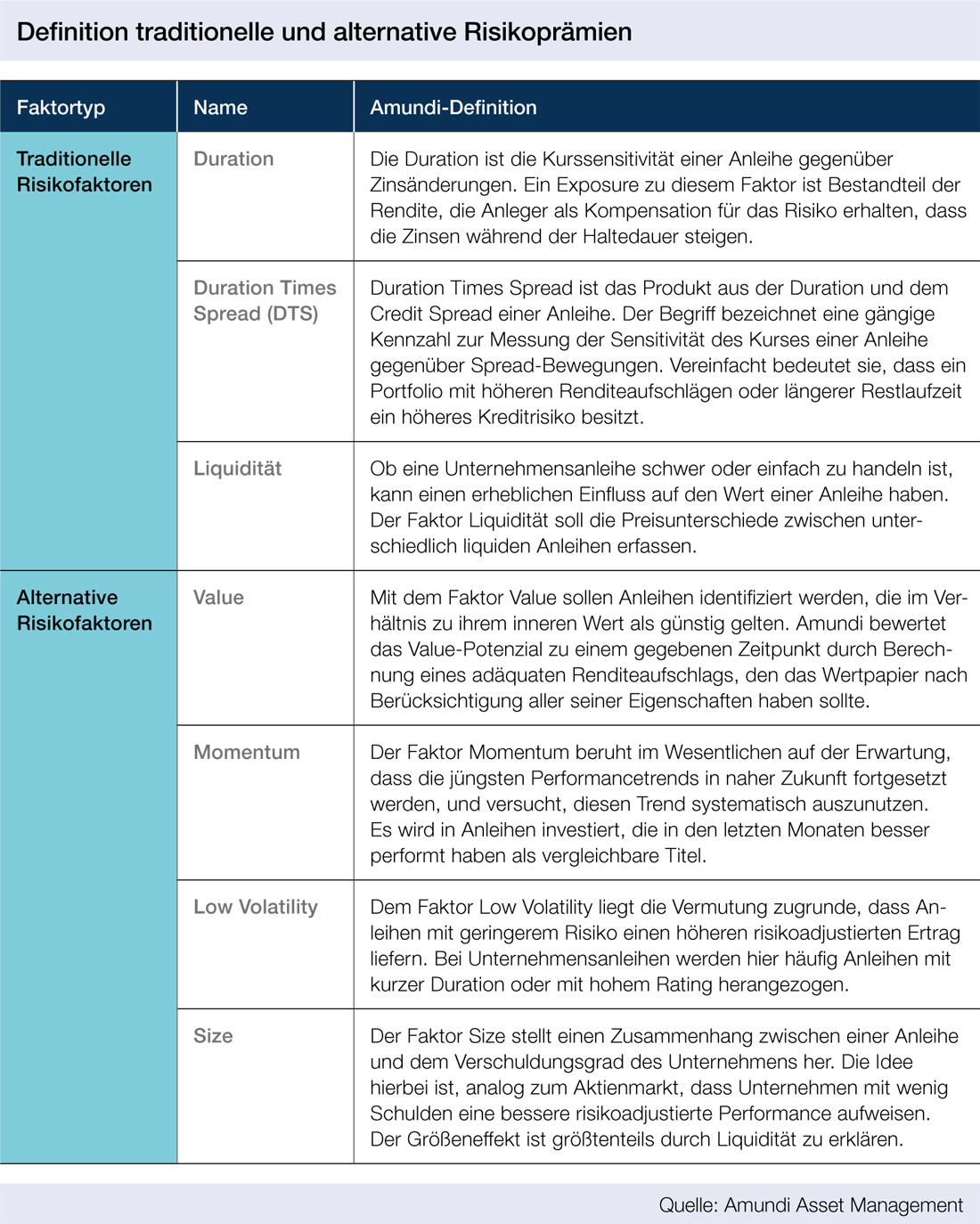

Mit der Finanzkrise änderten sich die Rahmenbedingungen für Bond Investments für institutionelle Anleger in Europa grundsätzlich. Durch zunehmende Diversität im Markt entstehen alternative Risikoprämien, die mittels Faktorstrategien genutzt werden können. In einer Studie konnten wir zeigen, dass seit der Finanzkrise die Faktoren Value und Momentum einen deutlichen Erklärungsgehalt für den Ertrag europäischer Unternehmensanleihen aufweisen.

Für die Zeit nach der Finanz- und Wirtschaftskrise – von 2009 bis 2018 – ergibt sich ein gänzlich anderes Bild. Zwar sind die traditionellen Risikofaktoren nach wie vor die wichtigsten Variablen für die Erklärung der Marktrendite, doch erhöht die Hinzunahme alternativer Risikofaktoren, insbesondere von Value und Momentum, die Aussagekraft. Dies deutet darauf hin, dass es zusätzliche Informationen gibt, die durch die alternativen Faktoren erfasst werden. Betrachten wir die Reihenfolge, in der die Risikofaktoren die Mehrrendite von Unternehmensanleihen erklären, so treten nach dem generellen Kreditrisiko – gemessen durch DTS – bereits die alternativen Risikofaktoren Value und Momentum auf den Plan. Betrachtet man nicht nur den Mehrertrag der Anleihe, sondern auch die Zinskomponente, ist die Duration natürlich ebenfalls ein entscheidender Faktor.

Besonders interessant ist dabei die Kombination der beiden Faktoren Value und Momentum in einem Portfolio: Ein Investment in eine Value-Strategie, das heißt in als günstig identifizierte Anleihen, hat, gemessen an DTS, ein höheres Risiko. Eine Momentum-Strategie hingegen besteht aus Anleihen, die über einen längeren Zeitraum vergleichsweise gut performten – was wiederum in einem defensiveren Portfolio resultieren kann. Für Investoren ist es interessant, diese Eigenschaften zu nutzen und die beiden Faktoren bei der Konstruktion eines Portfolios zu kombinieren. In jedem Fall empfiehlt es sich für Anleger, bei der Konstruktion eines Portfolios darauf zu achten, sowohl traditionelle als auch alternative Risikofaktoren zu berücksichtigen.

Neue Amundi-Strategien auf der Grundlage der Untersuchungsergebnisse

Die Ergebnisse der Studie bilden die Grundlage neuer globaler und europäischer Credit-Lösungen von Amundi. Diese allokieren neben den traditionellen Risikofaktoren auch aktiv zu einem oder mehreren alternativen Risikofaktoren mit dem Ziel, eine überdurchschnittliche Rendite zu realisieren. Insbesondere für Investoren gemischter Fonds sind faktorbasierte Strategien von wachsendem Interesse. Bislang gab es kaum Ideen für eine entsprechende Erweiterung von Konzepten wie einer faktorbasierten Asset-Allokation über die Asset-Klasse Aktien hinaus. Zumindest für Unternehmensanleihen scheint dieses fehlende Puzzleteil nun endlich gefunden. Auch hier gibt es alternative Faktoren, die als Teil einer strategischen Anlage systematisch einen positiven Betrag über den Markt hinaus leisten können.

Autoren: Tobias Bürger und Michael Srb In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar