Faktor-Rotation und Faktor-Timing: Der Nutzen aktiver Strategien

Dr. Michael Olschewsky, Portfoliomanager (Depot-A) bei der Hamburger Sparkasse

Gastbeitrag von Dr. Michael Olschewsky, Portfoliomanager (Depot-A) bei der Hamburger Sparkasse.

In den vergangenen Jahren haben sich die Kapitalanlagen institutioneller Investoren deutlich weiterentwickelt. Das Niedrigzinsumfeld führte dazu, dass Anleger neue Asset-Klassen in ihre Portfolios aufnehmen, ihre Portfolios globaler ausrichten oder neue Methoden in der Asset-Allokation und/oder Risikomanagement implementieren. Die Fortentwicklung der IT-Infrastruktur und die Möglichkeit, große Datenmengen schnell und effizient zu analysieren, haben gerade im Bereich regelgebundener, quantitativ getriebener Kapitalanlagen neue Ideen hervorgebracht. Hier sind insbesondere (semi-)aktive Prozesse wie Smart Beta, Fundamental-Indexing oder Faktor-Investing zu nennen. Eine Umfrage unter wichtigen institutionellen Investoren hat ergeben, dass annährend dreiviertel von ihnen Smart Beta Strategien bereits nutzen oder aktiv evaluieren (FTSE Russel 2016¹). Viele haben Faktor-Investing als integralen Bestandteil ihrer Investmentstrategie etabliert.

ETFs liefern die Möglichkeit einfach, transparent und liquide in Faktor-basierte Strategien zu investieren. So bot Ende 2016 der Markt global circa 1.000 Smart Beta Aktienstrategien von 145 Smart-Beta-Anbietern in 32 verschiedenen Ländern an (Fuhr 2017²). Der Indexanbieter MSCI hat beispielsweise eine Reihe von Faktorindizes für Aktien aufgelegt, die bekannte Faktoren für Aktienmärkte (zum Beispiel Momentum, Value, Low Volatility (Low Risk), Size, Quality) investierbar machen sollen.

Für institutionelle Aktieninvestoren, die in Einzeltitel investieren, ist die Konstruktion solcher Faktoren in der Regel einfach möglich. Üblicherweise wird dabei ein Aktienuniversum anhand einer (oder mehrerer) Charakteristik(en) sortiert (zum Beispiel Book-to-Market für den Faktor Value) und ein Übergewicht in Aktien mit hohem Book-to-Market eingegangen und ein Untergewicht in Aktien mit niedrigem Book-to-Market. Die eigene Konstruktion von Faktoren hat den großen Vorteil, individuell auf die jeweiligen Bedürfnisse des Investors zugeschnitten werden zu können und die Nachteile gängiger Faktorindizes (zum Beispiel unsaubere Konstruktion der Faktor-Exposures, suboptimales Rebalancing, unbeabsichtigte Konzentration in Länder, Titel, et cetera) zu vermeiden.

Historisch nachgewiesene Faktoren, die Wert generieren

Faktor-Investing ist eine systematische Methode des Investierens, die einzigartige positive Langzeitrenditen über verschiedene Märkte und Asset-Klassen liefert, mit keiner oder nur sehr geringer Korrelation zu den traditionellen Asset-Klassen wie Aktien und Renten. Außerdem wird die Methode unterstützt durch fundierte finanzwirtschaftliche Forschungsergebnisse zusammen mit einer ökonomischen Plausibilität der betrachteten Methode. Faktoren (für Aktien), die man in der Kapitalmarktforschung nachweisen kann, sind insbesondere Size, Value, Quality (Fama/French 2015³), Low Risk (Frazzini/Pedersen 2014⁴) und Momentum (Jedadeesh/Titman 1993⁵).

Size, Value, Momentum, Low Risk und Quality haben spezifische Eigenschaften in Bezug auf Rendite, Risiko und vollziehen eine individuelle Wertentwicklung im Zeitverlauf. Es gibt am Markt lange Phasen, in denen ganz bestimmte Faktoren outperformen, andere sich aber weniger gut entwickeln. Oft kann eine Out- oder Underperformance eines Faktors sehr plötzlich kommen und über kürzere Zeiträume sehr heftig ausfallen. Ein bekanntes Beispiel sind Momentum-Crashs. Da Size, Value, Momentum, Low Risk und Quality höchst unterschiedliche Wertentwicklungen vollziehen, untereinander also nur schwach positiv oder sogar negativ korreliert sind, bietet es sich an, verschiedene Faktoren im Portfolio geeignet zu kombinieren. Eine solches Mehr-Faktoren-Investing verbessert in der Regel das Rendite-Risiko-Verhältnis deutlich.

Passives oder aktives Faktor-Investing?

Eine offene Frage, der wir hier nachgehen, ist, wie ein Investor die verschiedenen Faktoren in seinem Portfolio geeignet kombinieren soll. Denkbar ist hier beispielsweise eine passive Gleichgewichtung aller Faktoren oder eine aktive Strategie in Form von Faktor-Rotation oder Faktor-Timing. Im Folgenden unterscheiden wir zwischen drei Arten des Investierens: 1. Passives Investieren: Hier wird ein gleiches Gewicht (Equal Weighted EW) aller Faktoren (und den Markt) eingegangen. 2. Faktor-Rotation: Hier wird das Gewicht der Faktoren regelmäßig an sich verändernde Marktbedingungen angepasst (rotiert). Dafür werden Asset-spezifische Informationen im Querschnitt verwendet. 3. Faktor-Timing: Hier wird das Gewicht der Faktoren ebenfalls regelmäßig an sich verändernde Marktbedingungen angepasst. Allerdings werden dafür marktübergreifende Informationen im Längsschnitt, das heißt entlang der Zeitachse, verwendet. Hier bieten sich insbesondere makroökonomische Indikatoren an, die den Konjunkturzyklus anzeigen.

Design der Untersuchung

Als Asset-Universum wählen wir die im Zeitverlauf 500 bis 800 liquidesten Unternehmen in der Eurozone, wie sie zum Beispiel im EuroStoxx notieren. Unser Daten-Sample umfasst den Zeitraum 12/1998-07/2020. Alle Daten werden monatlich erhoben. Als Charakteristiken für die Faktoren Size, Momentum, Value und Low Risk verwenden wir: Marktkapitalisierung (Size), Dividendenrendite (Value), 12-Monats-Kursmomentum (Momentum), Betafaktor zum Markt (Low Risk). Die Konstruktion der Faktoren erfolgt also aus einem für Investoren in der Eurozone individuell zugeschnittenen Universum an Einzeltiteln. Als einzige Einschränkung verwenden wir eine Long-Only-Beschränkung. Für alle Transaktionen berücksichtigen wir Transaktionskosten von zehn Basispunkten. Ein Rebalancing der Strategie erfolgt monatlich.

Um die Untersuchung durchzuführen, verwenden wir den neuen Ansatz der Charakteristiken-basierten Portfoliooptimierung (Char-PO) nach Brandt et. al 2009⁶. Der Ansatz hat im Gegensatz zum Ansatz der Portfoliooptimierung nach Markowitz den Vorteil, sehr robuste Ergebnisse zu liefern, da die Char-PO nur wenige freie Parameter enthält. Dies vermeidet ein Overfitting des Optimierers beziehungsweise eine Anpassung an reinen Noise-Prozessen im Markt. Zudem kommt der Ansatz ohne eine fehlerträchtige Schätzung von Renditen und Varianzen/Kovarianzen aus. Im Ansatz der Char-PO wird die Gewichtung der einzelnen Faktoren im optimalen Portfolio mittels Skalierungsfaktoren beschrieben.

Unsere Untersuchung umfasst daher drei Strategien: 1. Alle Faktoren werden gleichgewichtet verwendet (Skalierungsfaktoren werden als konstant angenommen). 2. Faktor-Rotation: Die optimalen Faktorgewichte (Skalierungsfaktoren) werden an die jeweils aktuellen Marktbedingungen angepasst. Dabei werden nur Asset-spezifische Informationen im Querschnitt verwendet. Um der Marktdynamik Rechnung zu tragen, wird dabei ein rollierendes Zeitfester von fünf Jahren (In-Sample Zeitraum) zur Optimierung verwendet. 3. Faktor-Timing: Die optimalen Faktorgewichte (Skalierungsfaktoren) werden in Abhängigkeit von makroökonomischen Indikatoren modelliert, die sich für eine Prognose der Aktienmarktentwicklung eignen. Im diesem Artikel verwenden wir hierfür den Term-Spread.⁷ Dieser wird in der finanzwirtschaftlichen Forschung erfolgreich zur Aktienmarktprognose beziehungsweise zur Prognose des Konjunkturverlaufs benutzt. Als Vergleich für diese drei Strategien verwenden wir den EuroStoxx als Benchmark.

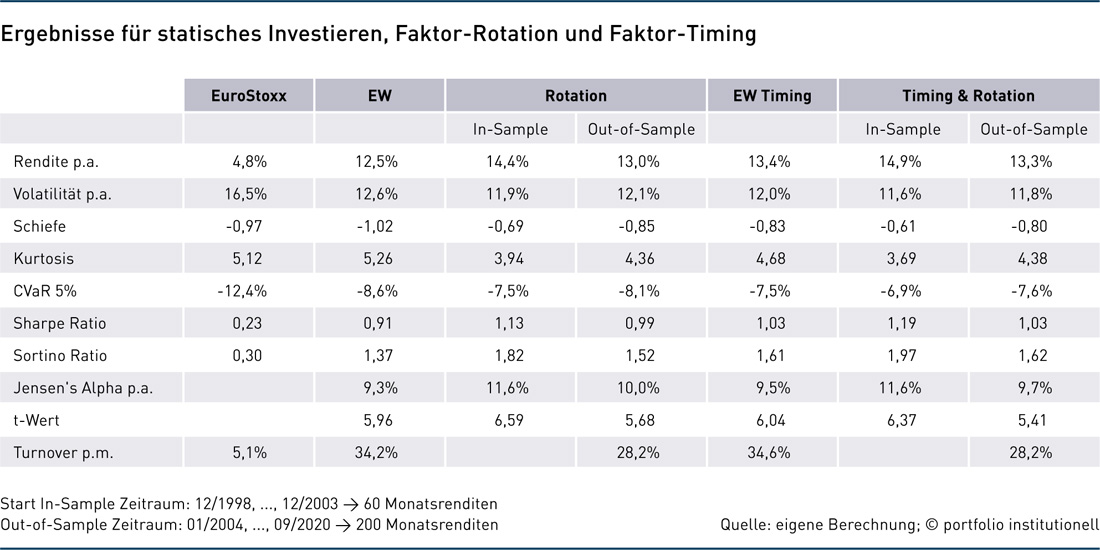

Die Faktor-Rotation zeigt In-Sample im Vergleich zur EW-Strategie noch einmal eine kleine Verbesserung (höhere Rendite von 14,4 versus 12,5 Prozent per annum und geringere Volatilität von 11,9 versus 12,6 Prozent per annum). In der Folge steigt das Sharpe Ratio von 0,91 auf 1,13 an. Eine Anpassung der Faktoren an sich ändernde Marktbedingungen sollte sich für einen Investor also lohnen. Out-of-Sample fallen die Verbesserungen bei Rendite und Risiko jedoch nur sehr gering aus, so dass das Sharpe Ratio nur leicht von 0,91 auf 0,99 ansteigt. Das Faktor-Timing verbessert die Ergebnisse der EW-Strategie ebenfalls noch einmal leicht (höhere Rendite von 13,4 versus 12,5 Prozent per annum und geringere Volatilität von 12,0 versus 12,6 Prozent per annum), so dass ein moderater Anstieg der Sharpe Ratio von 0,91 auf 1,03 durch Faktor-Rotation mit makroökonomischen Indikatoren zur Aktienmarktprognose möglich ist.

Kombination aus Rotation und Timing hat größtes Potenzial

Das größte Potential besitzt eine Kombination aus Faktor-Rotation und Faktor-Timing. So ist hier zum Beispiel In-Sample ein Anstieg der Sharpe Ratio von 0,91 auf 1,19 (höhere Rendite von 14,9 versus 12,5 Prozent per annum und geringere Volatilität von 11,6 versus 12,6 Prozent per annum) zu erwarten. Out-of-Sample fallen die Verbesserungen bei Rendite und Risiko allerdings wieder nur sehr gering aus, so dass das Sharpe Ratio nur leicht von 0,91 auf 1,03 ansteigt.

Das Jensen’s Alpha bleibt bei Faktor-Rotation und Faktor-Timing stark positiv und statistisch signifikant, steigt allerdings gegenüber der EW-Strategie nur geringfügig an. Der Turnover bei Faktor-Rotation und Faktor-Timing steigt gegenüber der EW-Strategie nicht beziehungsweise sinkt bei Faktor-Rotation und der kombinierten Strategie sogar leicht. Zusammenfassend lässt sich also sagen, dass aktives Faktor-Investing (Faktor-Rotation und Faktor-Timing) nur geringe Vorteile gegenüber passivem Faktor-Investing zeigt.

Streng genommen handelt es sich beim Design der Untersuchung bereits um eine optimierte Faktorstrategie. So sind die Faktoren so konstruiert, dass sie auf dem untersuchten Markt sowohl einzeln als auch insbesondere in Kombination optimal auf die individuellen Bedürfnisse des Investors zugeschnitten sind und so die Nachteile gängiger Faktorindizes vermeiden. Bei einer Umsetzung via ETFs ist dieser optimale Zuschnitt in der Regel nicht gegeben.

Wie sind diese Ergebnisse zu interpretieren?

Für Faktor-Investing ist die saubere Konstruktion der zu berücksichtigenden Faktoren, sowie eine gute Auswahl der in das Model aufzunehmenden Faktoren-Kombination extrem wichtig. Dies setzt in der Regel eine Konstruktion via Einzeltitel voraus. Hier liegen die eigentlichen Herausforderungen. In unserer Untersuchung nahmen wir beispielsweise eine Faktor-Kombination auf, die eine Optimierung der Sharpe Ratio ermöglicht. Denkbar wären auch andere Ziele wie beispielsweise eine deutlich stärkere Risikoreduktion. In diesem Fall würde eine optimale Faktorenkombination mehr defensive Faktoren (wie zum Beispiel Betafaktor zum Markt) enthalten.

Ist ein gutes Set an Faktoren, die die Zielvorstellungen des Investors zum Beispiel in Bezug auf Rendite und Risiko optimal treffen, erst einmal gefunden, liefert bereits eine einfache Equal-Weighted-Strategie sehr gute Resultate. Faktor-Rotation und Faktor-Timing können diese Ergebnisse in der Regel nur geringfügig verbessern. Dies ist erst einmal eine gute Nachricht, bedeutet es doch das Faktor-Investing (dann) eine relative robuste Methode des Investierens ist. Sie erfordert jedoch hierfür geeignete Kenntnisse und Methoden im Haus, um sie erfolgreich zu implementieren.

Autoren: Dr. Michael OlschewskySchlagworte: Aktien | Faktorenmodell

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar