Fallschirm im Downturn

Die meisten Wertsicherungskonzepte hielten auch im Jahr 2022 ihre Wertuntergrenzen ein. So konnten sie sich als Fallschirm im Downturn erweisen.

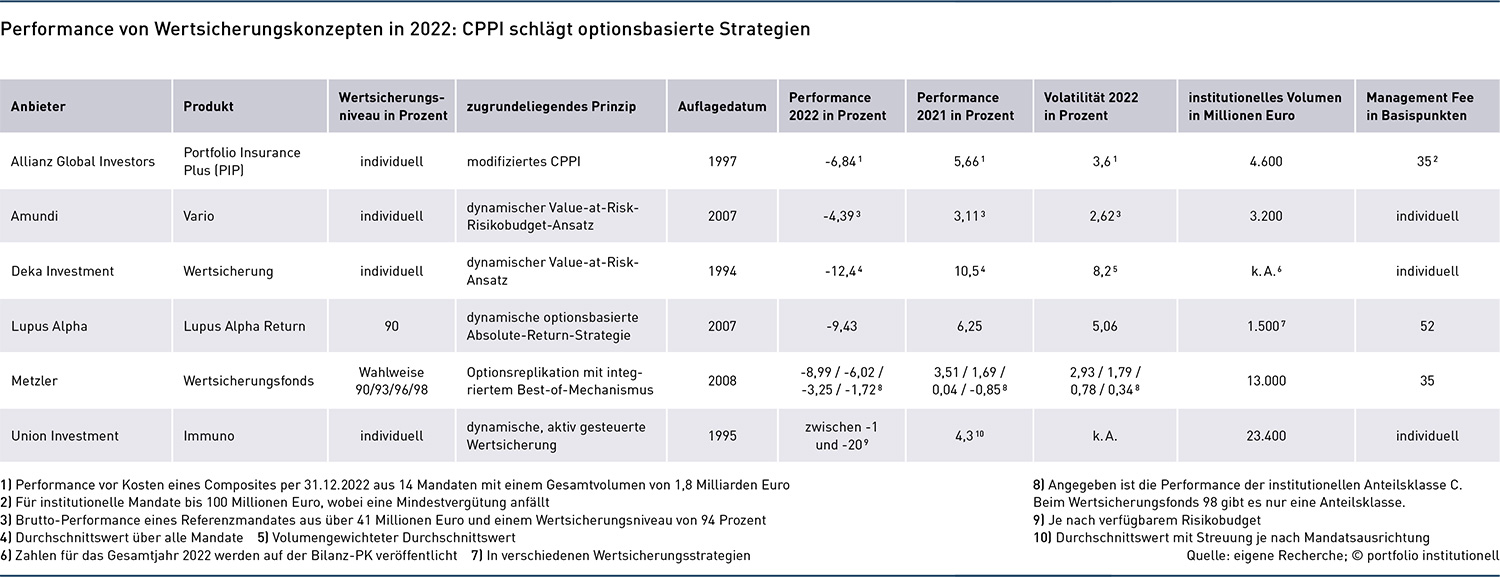

Das Anlagejahr 2022 trieb auch Wertsicherungsstrategien deutlich ins Minus. Die meisten Konzepte in unserem Vergleich schafften es zwar, ihre Wertuntergrenzen zu halten. Vielfach fiel es jedoch schwer, nicht im Cash Lock zu landen.

Das Anlagejahr 2022 war in vieler Hinsicht ein Ausnahmejahr. Mit dem Beginn des Angriffskriegs Russlands gegen die Ukraine am 24. Februar explodierten die Energiepreise, was wiederum die Inflation anheizte und damit die großen Notenbanken auf den Plan rief. Die folgenden Zinssteigerungen machten sich in hohen Kursverlusten an den Anleihenmärkten bemerkbar. Zeitweise betrug der Drawdown an den Investment-Grade-Kreditmärkten (Bloomberg Global Agg Credit Euro hedged) fast 17 Prozent (siehe portfolio institutionell, Ausgabe 10/2022, Seite 50) – ein Verlust, der das Finanzkrisenjahr (minus 10,0 Prozent) deutlich übertraf.

Gleichwohl hatte das „Annus horribilis“ auch steigende Zinssätze für Neuemissionen zur Folge – hiervon konnten manche Wertsicherungskonzepte (WSK) in unserem Vergleich profitieren. Auf der Aktienseite ging es auch bei allen großen Indizes im Jahresverlauf stark begab: Der MSCI World (USD, Gross) gab um 17,73 Prozent nach, breite US-Aktienindizes wie der S&P 500 verloren sogar 19,44 Prozent und der Euro Stoxx 50 lag Ende 2022 um 11,74 Prozent im Minus. Gleichwohl war der Drawdown an den globalen Aktienmärkten im Corona-Krisenjahr und auch während der globalen Finanzkrise von 2008/2009 deutlich heftiger gewesen, zumal er im März 2020 ungleich schneller erfolgte. Der Gleichlauf zwischen Aktien und Anleihen machte es Investoren schwer bis unmöglich, über beide Asset-Klassen zu diversifizieren. Durchweg landeten Ende des Jahres alle Wertsicherungsstrategien in unserem Vergleich im Minus, die Frage war nur, wie hoch die Verluste ausfielen. Teilweise waren sie, je nach vereinbarter Wertuntergrenze, sogar zweistellig.

Teilweise Risikobudget vorgezogen

Doch nicht alle Wertsicherungskonzepte hat die positive Korrelation zwischen Aktien und Anleihen im vergangenen Jahr betroffen. Zum Beispiel habe die Wertsicherungsstrategie beispielsweise von Deka Investment darunter nicht gelitten: „Unsere Risikomodelle setzen keine Diversifikation voraus. Ganz im Gegenteil: Korrelationsanstiege werden von unseren Risikomodellen schnell erkannt und spiegeln sich in steigenden Risikozahlen wider, wodurch der Schutz entsprechend erhöht wird“, heißt es von Seiten der Deka zum Wertsicherungskonzept, welches einen dynamischen Value-at-Risk-Ansatz verfolgt. Sicherungen seien frühzeitig eingezogen worden.

Die Wertsicherungsgrenzen werden bei der Deka je nach Mandat individuell festgelegt. Trotzdem hat das Anlagejahr 2022 die Strategie gebeutelt: Wo die Deka im vergangenen, guten Aktienjahr bei der Performance führte, kommt sie für 2022 im Vergleich auf eine durchschnittliche Performance über alle Mandate hinweg von minus 12,4 Prozent. Das Konzept zog im ersten Quartal 2022 erste Sicherungen ein und war im zweiten und dritten Quartal nahezu vollgesichert. „Im vierten Quartal waren die Risikobudgets meist zu einem großen Teil aufgebraucht“, schreibt uns Deka Investment. „Der Wiedereinstieg fand in Absprache mit unseren Kunden meist durch Freigabe von Risikobudget statt. Teilweise wurde dafür auch die Freigabe eines Teils des Risikobudgets für 2023 vorgezogen.“

Auf die Frage, ob es 2022 Schwierigkeiten gab, über der Wertuntergrenze zu bleiben, antwortet die Deka: „Unsere Risikomodelle haben durch die schnelle Antizipation zusammenbrechender Diversifikationseffekte das Risikobudget bereits frühzeitig geschützt. Auf physische Verkäufe von Aktien und Anleihen wurde in der Regel verzichtet, so dass unnötige Transaktionskosten vermieden wurden. Stattdessen wurde das Risiko mit Derivaten so weit wie möglich reduziert.“ Nachteil des Konzepts im vergangenen Jahr sei die verzögerte Partizipation an der Kurserholung im späten Jahresverlauf gewesen. Gebührenseitig habe man Skaleneffekte an die Kunden weitergegeben, sodass die Gebühren in den vergangenen drei Jahren gesunken seien. Die genaue Management Fee werde individuell vereinbart.

Bereits frühzeitig ging Thomas Bossert, Geschäftsführer Union Investment Institutional, von einer erhöhten Aktien-Renten-Korrelation aus. So schrieb er uns bereits Anfang Februar vergangenen Jahres: „Wir erwarten in der durch Corona veränderten Kapitalmarktwelt einen tendenziellen Anstieg der Aktien-Renten-Korrelation. Das ist einerseits gut für Wertsicherungskonzepte, weil, wenn weniger Diversifikationseffekte in einem Multi-Asset-Portfolio wirken, der Bedarf an expliziter Risikoaussteuerung steigen wird. Andererseits wird dadurch auch die Risikosteuerung noch präziser agieren müssen, weil nach Diversifikation einfach mehr Risiko im Portfolio übrigbleibt.“

Am Ende des „extremen Kapitalmarktjahres“ steht ein Verlust je nach Mandat von zwischen minus ein und minus 20 Prozent. Die beiden WS-Konzepte Immuno und Konvexo, die Union Investment anbietet, sind beide aktiv gesteuert und erzeugen mittels dynamischer Risikosteuerung ein asymmetrisches Auszahlungsprofil. Beide unterscheiden sich hinsichtlich der Wertuntergrenze. Während Immuno eine feste Wertuntergrenze hat, verzichten Anleger des offensiveren WSK, Konvexo, auf eine harte Wertuntergrenze. Die überwiegende Anzahl der Wertsicherungsmandate seien mittlerweile Konvexo-Mandate. Zudem könne in den jeweiligen institutionellen Mandaten das Wertsicherungsniveau auch unterjährig vom Kunden angepasst werden.

Mit Blick auf den Jahresverlauf gibt Thomas Bossert zu, man sei ins Jahr 2022 „etwas zu offensiv gestartet“, habe dies aber zügig korrigiert und im anschließenden Abwärtsmarkt Risiken konsequent reduziert. In der zweiten Jahreshälfte lag der Fokus auf dem Bemühen um den Wiedereinstieg in die Märkte. „Dazu haben wir frühzeitig vor allem das Kreditrisiko auf- und dann schrittweise ausgebaut“, so Bossert. Schwierigkeiten, über der Wertuntergrenze zu bleiben, habe es vor allem in der ersten Jahreshälfte nach Kriegsbeginn gegeben. Durch das Wegbrechen der Diversifikationswirkung wurden die Herausforderungen komplexer, „insbesondere weil sich dies auch bis in den kurzen Bereich der Zinsstrukturkurve durchzog“, was eine Folge der hohen Inflation und der darauf folgenden Straffungspolitik gewesen sei, so Bossert. Er beschreibt die Nachteile von Wertsicherungskonzepten wie folgt: „Sie sind suboptimal in erratischen Seitwärtsmärkten oder in Märkten, die zunächst heftig crashen und sich danach wieder erholen“ und bergen die Gefahr eines Cash Lock.

Der große Vorteil der eigenen Strategie sei wiederum, dass man sie „aufgrund der jahrzehntelangen praktischen Erfahrung immer besser an die Realität des Kapitalmarkts angepasst“ habe – und weiter anpasse, so Bossert. Zugleich gesteht er ein: „Wir hätten gerne noch mehr stabilisierende marktneutrale Komponenten – die für unser Konzept aber auch hinreichend liquide sein müssen.“

Ein anderes Wertsicherungskonzept hat im Jahr 2022 ebenfalls deutliche Verluste eingefahren: Der Publikumsfonds Lupus Alpha Return lag mit 9,43 Prozent im Minus. Die Performance-Beiträge waren in allen Aktienmärkten negativ, am stärksten schlug der Verlust von minus 4,17 Prozent am US-Aktienmarkt zu Buche, in Europa und Asien verlor der Fonds 1,55 beziehungsweise 0,62 Prozent. Trotz kurzer Duration im Basisportfolio, welches im Wesentlichen aus kurzlaufenden Pfandbriefen besteht, führte der rasante Zinsanstieg ebenfalls zu Verlusten (minus 3,10 Prozent).

Alexander Raviol, Partner und CIO Alternative Solutions bei der Investment-Boutique, die mittlerweile institutionelle Wertsicherungsmandate von rund 1,5 Milliarden Euro managt, zieht dennoch eine verhalten positive Bilanz: „Die Ziele des Investmentkonzepts wurden erreicht. Die Wertuntergrenze war zu keinem Zeitpunkt in Gefahr, und der Fonds war nie im Cash Lock.“ Allerdings blieben die Aktienmärkte zum Jahresende im Minus, so habe die Strategie nicht an Wertzuwächsen partizipieren können.

Mit Long-Call-Optionen gegen den Drawdown

Das Konzept bildet über Long-Call-Optionen auf Einzelaktien eine Partizipation an der Entwicklung der Aktienmärkte ab. „Diese verlieren automatisch an Wert, wenn es mit den jeweiligen Kursen nach unten geht und holen wieder auf, wenn es an den Märkten wieder aufwärts geht. So war es für uns nicht schwer, auf den Drawdown ab Februar, März zu reagieren. Im Vergleich war das Corona-Jahr 2020 für unsere Strategie deutlich herausfordernder, weil die Abwärtsbewegung damals sehr viel schneller erfolgt ist“, erläutert Raviol.

Zum Jahresbeginn 2022 hatte der Fonds ein Aktien-Exposure von etwa 50 Prozent. Bis zum Jahresende hatte sich der Aktienanteil auf fast null reduziert, wobei auch im vierten Quartal zwischenzeitlich Werte von 25 Prozent erreicht wurden. Der nachhaltige Schwester-Wertsicherungsfonds, der Lupus Alpha Sustainable Return, machte nur geringfügig weniger Verlust und erzielte minus 9,17 Prozent. Er legt zum großen Teil in physischen Aktien an und setzt Derivate nur zur Absicherung ein. „Die Aktien-Indizes performten 2022 besser als die ESG-Aktien“, räumt Raviol ein. „Zudem spielt auch mit hinein, dass Derivate auf nachhaltige Indizes noch völlig illiquide sind, und wir daher auf die herkömmlichen, liquiden Pendants zurückgreifen müssen.“ Hingegen fährt der im November 2021 aufgelegte Lupus Alpha Equity Protect die gleiche Strategie wie der Lupus Alpha Return. Im Gegensatz zum Mutterfonds hat er jedoch nur ein Sicherungsniveau von 75 Prozent. 2022 verzeichnete der Fonds zwar einen Verlust von 24,83 Prozent, habe aber seine Wertuntergrenze zu jeder Zeit gehalten.

Für Investoren außerdem wichtig im Blick zu behalten ist die langfristige Wertsicherung. Denn das Risikobudget wird jedes Jahr zum Ende des Kalenderjahres neu festgelegt. So liegt aufgrund der Verluste in 2022 das Wertsicherungsniveau für 2023 absolut unter dem für 2022. Folgen mehrere schlechte Aktienjahre aufeinander, können Anleger langfristig durchaus stärkere Verluste einfahren, als es die eingezogene Wertuntergrenze vorsieht, auch wenn kalenderjährig immer alle Sicherungsniveaus eingehalten werden. Dafür macht sich in 2023 die Zinsentwicklung nun auch beim Risikobudget des Return-Fonds positiv bemerkbar: „Für 2023 fällt das Risikobudget mit etwa 13 Prozent durch die steigenden Zinsen für das Basisportfolio höher aus als im vergangenen Jahr“, so Raviol.

Mit am besten hat das WSK von Amundi in unserem Vergleich performt. Gemessen an einem Referenzmandat von 41 Millionen Euro bei einem Wertsicherungsniveau von 94 Prozent erzielte es einen Verlust von „nur“ 4,39 Prozent. Das Konzept namens „Vario“ besteht aus einem dynamischen Value-at-Risk-Ansatz wobei die Wertuntergrenze der institutionellen Mandate überwiegend zwischen 97 und 90 Prozent eingezogen wird. Allerdings hat es der Fondsriese nicht bei allen Mandaten geschafft, die vereinbarten Wertuntergrenzen einzuhalten. Martin Hinkofer, Senior Portfolio Manager beim Amundi, blickt auf das Jahr zurück: „Insgesamt hat sich unser Wertsicherungsansatz auch im Jahr 2022 bewährt, die Mehrzahl der Mandate hat die definierten Risikobudgets gehalten. Wichtig war ein aktives Durationsmanagement und eine schnelle, konsequente Reduzierung des Aktienrisikos in den ersten zwei Quartalen.“

Der Gleichlauf zwischen Aktien und Anleihen machte dem Konzept zu schaffen, aber: „Gerade bei Mandaten mit höherer Rentenquote wirkte sich die rechtzeitige Implementierung einer niedrigeren strategischen Duration gegen den generellen Zinsanstieg positiv aus“, so Hinkofer. Allerdings mussten über die deutlichen Ausweitungen von Länder-Spreads und auch Corporate Bond Spreads negative Beiträge hingenommen werden. Das WSK von Amundi funktioniert asymmetrisch: „In einer positiven Marktphase wird das Risikobudget entsprechend erhöht. Ein Teil der erzielten Outperformance steht als zusätzliches Risikobudget zur Verfügung; der andere Teil wird abgesichert“, erläutert Hinkofer. „In negativen Marktphasen werden die Risikopositionen mit Hilfe von vier Risikobändern schrittweise reduziert. Als sehr hilfreich erwies sich dabei auch das Aktienindexoptions-Overlay (sofern in den Anlagerichtlinien genehmigt), welches die Asymmetrie deutlich erhöhen konnte.“ Der Vario-Ansatz wird in einem diversifizierten Multi-Asset-Universum umgesetzt, das heißt er schließt, wo möglich und erlaubt, die Asset-Klasse Rohstoffe mit ein, was positiv zur Wertentwicklung im vergangenen Jahr beigetragen habe, so Hinkofer. Er sieht zugleich Adjustierungsbedarf in der Öffnung teils zu restriktiver Anlagerichtlinien in Bezug auf die Zulassung effektiverer Hedging-Möglichkeiten.

Bei Metzler Asset Management hat man die Wertuntergrenzen halten können. „Traditionelle defensive Mischportfolios gerieten 2022 stark unter Druck. Das WSK von Metzler Asset Management konnte dagegen in diesem herausfordernden Umfeld zumindest für eine gewisse Stabilität und Planbarkeit sorgen. So haben wir die vorgegebenen Risikobudgets eingehalten und starten jetzt in ein deutlich aussichtsreicheres Jahr 2023“, zieht der Leiter des Teams Absolute Return & Wertsicherung, Mathias Weil, Bilanz. Insbesondere das höhere Zinsniveau ermögliche wieder einen laufenden Ertrag aus Kasse- sowie Rentenpositionen, was sich positiv auf das Risikobudget und dessen effektiven Einsatz auswirke.

Höchste Priorität hatte im „herausfordernden Umfeld“ von 2022 die Einhaltung der Wertuntergrenze. „Die Vermeidung eines Cash Locks wurde dabei in allen Metzler Wertsicherungsfonds erreicht, sodass auch an der Markterholung im letzten Quartal zumindest ‚mit angezogener Handbremse‘ partizipiert werden konnte“, stellt Teamleiter Weil fest. Die Performance der institutionellen Anteilsklasse bei einer Wertuntergrenze von 90 Prozent lag 2022 bei minus 8,99 Prozent.

Als Basisinvestment der Metzler Wertsicherung dienen hauptsächlichvariabel verzinste Anleihen deutscher Bundesländer, sogenannte Floater. Diese konservative Aufstellung ermögliche es, während eines Zinsanstiegs das Anlagerisiko tatsächlich auf nahe Null zu reduzieren, so Weil. Das WSK von Metzler nutzt das Verfahren der Optionsreplikation mit integriertem Best-of-Mechanismus. Dieses generiert als prognosefreier Ansatz für den Anleger mit hoher Wahrscheinlichkeit immer dann eine positive Performance, wenn zumindest eine der beiden dominanten Asset-Klassen Aktien und Renten eine positive Wertentwicklung aufweisen kann.

Im Gegensatz zu klassischen WSKs kombiniert die Metzler Wertsicherung pro- und antizyklische Elemente. Zugleich hält Weils Team das Verhältnis von Aktien- und Rentenquote nicht konstant, sondern schichtet gemäß dem systematischen und regelgebundenen Ansatz dynamisch zwischen Aktien und Renten um. „Im Jahr 2022 war der große Nachteil, dass sich keine Asset-Klasse positiv entwickelte. Somit war es mit einer Long-only-Strategie nicht möglich, eine positive Wertentwicklung zu erzielen“, so Weil. Durch die zuverlässige Begrenzung der Verluste hätten die Metzler Wertsicherungsfonds in vielen Fällen jedoch besser abgeschnitten als ungesicherte Multi-Asset-Strategien.

Last but not least: Allianz Global Investors (AGI) erzielte mit seinem WSK Portfolio Insurance Plus (PIP), was aus einem modifizierten CPPI besteht, eine Performance für ein Composite aus 14 Mandaten mit einem Gesamtvolumen von 1,8 Milliarden Euro von minus 6,84 Prozent. „Besonders hart haben die Zinsanstiege und die beschleunigte Inflation den Rentenmärkten zu schaffen gemacht. So verloren Investitionen in Euroland Staatsanleihen im Lauf des Jahres 2022 ihre kumulierte Wertentwicklung der vorhergehenden 7,5 Jahre“, bewertet Dr. Heidi Jäger-Buchholz, Leiterin des Protection-Teams bei AGI das Anlagejahr 2022: „Da einige unserer Mandate überwiegend in Renten investiert sind, hat dies Spuren hinterlassen, sodass wir gegengesteuert haben.“

Zur Sicherung der vereinbarten Wertuntergrenzen habe man Duration, Spread und Aktien deutlich reduziert und in sichere, kurzlaufende Rentenpapiere reinvestiert. „Anders als 2020, welches durch einen schnellen, starken Abschwung mit einhergehenden Liquiditätsengpässen geprägt war, sahen wir im Jahr 2022 eher ein schmerzhaftes Ausbluten von Risikobudgets“, resümiert Jäger-Buchholz. „Unser robuster, bewährter Prozess und die effiziente Zusammenarbeit“ erfahrener Kolleginnen und Kollegen seien Erfolgsfaktoren auch in 2022 gewesen. Alle Wertsicherungszusagen wurden eingehalten. „Schön ist zudem, dass wir nach langer Zeit wieder einen positiven Zins haben, was für die zukünftige Strukturierung der Produkte hilfreich sein wird“, erklärt die Abteilungsleiterin.

Fondsriese AGI verwaltet etwa 4,6 Milliarden Euro an institutionellen Wertsicherungsmandaten. Das Anlagejahr 2022 endete für die WSKs von AGI mit Aktienquoten von nahe null Prozent. Im ersten Quartal hatte man diese stark reduziert und die Duration um ein Viertel gekürzt. Im zweiten Quartal wurde die Duration weiter reduziert und im dritten Quartal waren die Rentenanteile im Portfolio überwiegend in Papiere guter Qualität und fristenkongruent zum Sicherungshorizont investiert. „Die Aktienquoten lagen im einstelligen Bereich, bei einigen Mandaten sogar bei null. Im vierten Quartal konnten wir dort, wo noch Risikobudget vorhanden war, in Renten mit etwas längerer Laufzeit und endlich wieder positiver Verzinsung investieren. Unsere allgemeine fundamentale Meinung war aber nach wie vor von Vorsicht geprägt, so dass Aktienpositionennicht aufgebaut wurden“, berichtet Jäger-Buchholz.

CPPIs wird gerne nachgesagt, dass sie durch einen Downturn leicht ausgestoppt werden. Deren Performance jedoch kann sich im Vergleich durchaus sehen lassen. Und: Die meisten WSKs hielten auch im Jahr 2022 ihre Wertuntergrenzen ein. So konnten sie sich als Fallschirm im Downturn erweisen.

Autoren: Daniela EnglertSchlagworte: Aktien | Asset Manager | Risikomanagement | Wertsicherung

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar