Fetter Spatz

Südeingang des Verwaltungsgebäudes der Hannover Rück SE in Hannover. Versicherer mit hohen Solvenzquoten können sich attraktive Dividenden leisten.

Langfristige Aktienrenditen liegen bei sieben Prozent, bei einigen Aktien notiert aber schon die Ausschüttungsquote bei über acht Prozent. Hohe Dividendenrenditen sind verlockend, aber auch ein Warnsignal und weniger kann am Ende mehr sein. Entscheidend für eine High-Dividend-Strategie ist die langfristige Ausschüttungsfähigkeit. Klar ist aber auch: Was man hat, das hat man.

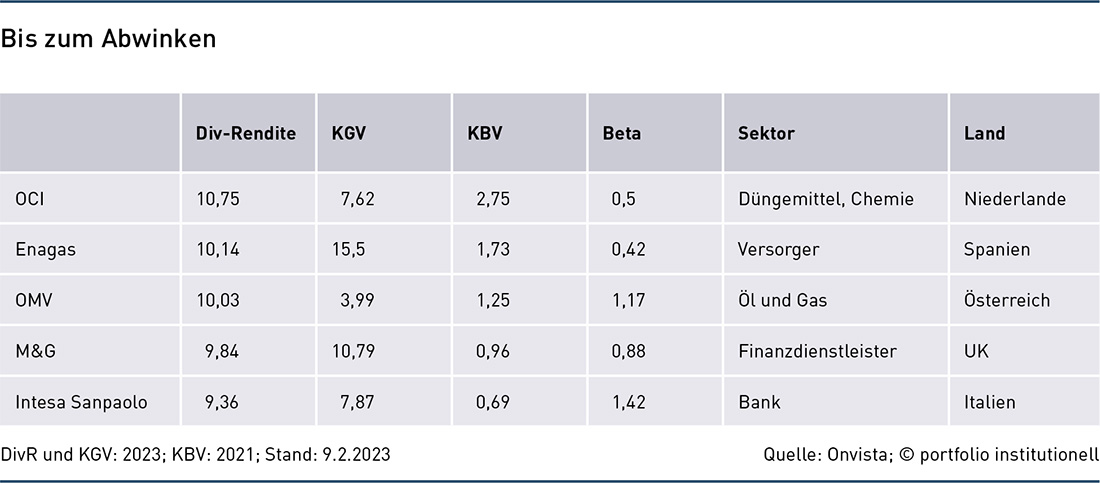

Er hat öfters Recht als Unrecht – auch im Sommer 1999. Als die TMT-Bubble auf ihren Hochpunkt zusteuerte, sprach Warren Buffett: „A bird in the hand ist worth two in the bush.“ Letztere Vögel waren damals extrem teuer, weil, so Buffett, die Zinsen sehr niedrig waren. Der Ausgang der Geschichte ist bekannt und kommt einem sehr vertraut vor. Denn noch ganz frisch in Erinnerung ist die Entwicklung der Growth-Aktien seit einem Jahr. Der Zinsanstieg machte den Spatz in der Hand beziehungsweise Value-Aktien wieder attraktiv. Geschätzt werden deren Ausschüttungen. Interessant ist, dass es auch viele richtig fette Spatzen gibt: Sortiert man den Stoxx Europe 600 nach der Dividendenrendite für 2023 finden sich knapp 20 Unternehmen mit Ausschüttungsquoten von acht bis zehn Prozent. Dies sind historisch eher viele Unternehmen und eher hohe Dividendenrenditen.

Allein mit der Gewinnausschüttung liegt man somit über der üblichen Annahme für langfristige Aktienrenditen von sieben Prozent. Sich mit niedrig bewerteten Aktien zu beschäftigen, erscheint auch darum sinnvoll, weil die Märkte generell nach der Rallye seit Oktober nicht mehr unbedingt günstig erscheinen und Rückschläge möglich sind. Umso interessanter ist, dass diese High-Dividend-Aktien mehrheitlich ein sehr geringes Beta aufweisen.

Dominierende Sektoren sind Versicherungen und Banken, Telcos und Unternehmen aus dem Öl- und Gassektor – und damit allesamt Zykliker. Diese Werte weisen meist einstellige KGVs, oft Kurs-Buchwert-Verhältnisse von kleiner eins und auch passable Dividendenhistorien auf. Ein Beispiel: Das französische Unternehmen Rubis konnte sogar laut Onvista seine Dividendenausschüttungen seit 2013 von 0,96 Euro auf 1,86 Euro kontinuierlich steigern und wird dies nach Einschätzung von Analysten auch künftig tun. Somit ergibt sich eine erwartete Dividendenrendite für 2023 von acht und für 2025 mit zehn Prozent eine Dividendenrendite bis zum Abwinken. Relativ stetig verläuft in diesem Zeitraum auch das Gewinnwachstum. Investiert in Rubis ist beispielsweise der Schweizer Vermögensverwalter BWM Value Investing, für den dieser Ansatz bedeutet, nur Aktien zu kaufen, die mit einem deutlichen Abschlag zum geschätzten inneren Wert zu haben sind.

Rubis vertreibt Flüssiggas und Heizöl, lagert Erdölprodukte und Chemikalien, eine Tochtergesellschaft vermietet Tanklager an Verbrauchermärkte, Chemieunternehmen und sonstige Industriekunden. Ob dieses Geschäftsmodell aber auch noch langfristig funktioniert und aus ESG-Perspektive interessant ist? Sehr skeptisch sehen Anleger auch Stellantis. Der Automobilkonzern – unter anderem Opel, Peugeot, Fiat – weist für 2023 eine Dividendenrendite von acht Prozent und ein KGV von kümmerlichen drei auf. Beide Unternehmen kann man als Beispiel für Benjamin Grahams sogenannten Zigarren-Stummel-Ansatz sehen: Stummel lassen sich – wie Deep-Value-Aktien – vergleichsweise günstig einsammeln, um dann noch zwei, drei Züge zu nehmen. So zäh wie die Energiewende läuft und so günstig wie Stellantis bewertet ist, dürften aber auch noch ein paar Züge mehr drin sein.

Berndt Maisch, Fondsmanager des „Dividend & Growth“-Fonds des Stuttgarter Asset Managers Tresides, sieht jedoch die Perspektiven von Automobilfirmen, Banken – die als Sektor im Stoxx Europe 600 mit sechs Prozent die höchste Dividendenrendite aufweisen – und Telekommunikationsunternehmen mit Skepsis. „Für Autohersteller wird es auch wegen des intensiven Wettbewerbs schwierig, ihr jetziges Dividendenniveau zu halten. Banken sind vor allem aufgrund des Zinsanstiegs im Moment hochprofitabel und haben ihre Bilanzen verbessert, sie tun sich aber schwer, nachhaltiges Wachstum zu generieren. Telekommunikationsunternehmen mangelt es ebenfalls an Wachstumsperspektiven.“

Am Dividenden-Zenit

Trotzdem hält der Fonds des Asset Managers Anteile an Erste Group Bank und BNP Paribas. Für Maisch sind bei der österreichischen Bank deren hohe Margen und steigende Kreditnachfrage in Osteuropa attraktiv. Bei der französischen Bank erwähnt er Investmentbanking, Leasing und Vermögensverwaltung. Zykliker sind auch Energiewerte, und ähnlich wie Banken von den gestiegenen Zinsen profitieren, profitieren diese von den gestiegenen Energiepreisen. Maisch: „Das Ölgeschäft mag der Zigarrenstummel sein. Mit Erneuerbaren Energien oder auch mit Flüssigerdgas, wie zum Beispiel bei Total, eröffnen sich Wachstumschancen.“ Dass diese Branche trotz ebenfalls verbesserter Bilanzen nicht teuer ist, liegt auch am Thema Nachhaltigkeit.

„ESG führt dazu, dass manche Sektoren wie Energie von Anlegern weniger stark nachgefragt werden. Im Vergleich zu US-Energiewerten, notieren europäische Energieunternehmen mit einem Discount“, erklärt Fondsmanager Maisch. Ein zumindest mittelfristiger Profiteur von höheren Zinsen sind ebenfalls Versicherer sowie bekanntlich Value-Aktien allgemein. Die Schlussfolgerung, dass somit das gestiegene Zinsumfeld für Deep Value besonders gut ist, geht aber fehl. Schließlich finden sich in diesem Segment viele hochverschuldete Industrieunternehmen.

Value-Werten wohnt wie schon erwähnt eine gewisse Zyklizität inne. Um ihre Aktionäre dauerhaft bei Laune zu halten, sind für diese Unternehmen attraktive Ausschüttungen ein probates Mittel. „Bei den High-Dividend-Aktien handelt es sich um Zykliker mit inhärenter Volatilität, die für ihre Aktionäre ein unsicheres Geschäftsmodell in sichere Dividenden transformieren wollen“, formuliert es Philipp Prömm, Vorstand Shareholder Value Management.

Damit setzen sich die Unternehmen auch unter einen gewissen Erwartungsdruck. Dieser scheint insbesondere bei Telekommunikationsunternehmen groß zu sein. Mit Blick auf die Pay-out-Ratios informiert Onvista, dass bei Telenor, Tele2B, Telefonica und Vodafone die Dividende durch den Gewinn nicht oder nur unzureichend gedeckt sei. Letztere drei Unternehmen weisen zudem sehr schwankende Gewinnausschüttungen auf. „Je nach Sektor ist zu unterscheiden, ob die Dividenden auf Basis von kurzfristigen Überrenditen in einem Jahr erwirtschaftet wurden, oder struktureller Natur sind“, erklärt Prömm. „Bei Versicherungen halten wir die Dividenden für nachhaltig. Bei den anderen Sektoren, wie zum Beispiel Energie ist davon auszugehen, dass dieses Dividendenniveau nicht viele Jahre in Folge gehalten werden kann.“

Für den Versicherungssektor eingestellt hat Shareholder Value vor kurzem Markus Engels, einen ausgewiesenen Versicherungsspezialisten. Was Engels sucht – und beispielsweise bei der Hannover Rück gefunden hat – sind starke Bilanzen, wobei er insbesondere auf die Solvenzquoten achtet. „Ob die Solvency Coverage Ratio angemessen ist, ist zunächst eine Frage des Geschäftsmodells. Eine Sach- oder Rückversicherung benötigt mehr Kapital als eine Lebensversicherung ohne Garantieversprechen“, so Engels. Zu berücksichtigen seien aber auch regionale Aspekte: „Italienische Versicherungen halten viele italienische Staatsanleihen und sollten darum, wenn sie das Standardmodell verwenden, eine höhere Solvenzquote aufweisen.“

Versicherer mit hohen Solvenzquoten können sich wiederum auch attraktive Dividenden leisten. Wie Engels berichtet, wies der Versicherungssektor früher sehr niedrige Dividendenrenditen auf. „Heute kommen Versicherungsunternehmen nehmen in Income-Fonds auf hohe Quoten.“ Im I-Shares Euro Dividend Ucits ETF, der in die europäischen Unternehmen mit den höchsten Dividendenrenditen investiert ist, beläuft sich der Anteil der Financials auf 43 Prozent. Der zweitgrößte Sektor, Immobilienunternehmen, kommt auf gerade einmal elf Prozent.

Deep Value versus Modern Value

Deep Value Manager sind heute eher rar. Der Ansatz gilt als etwas verstaubt und old-fashioned. Wer einen „konsequenten Deep-Value-Ansatz“ verfolgt, ist beispielsweise SG Value Partners, ein Spin-off der CS Asset Management. Eine Konsequenz dieses Ansatzes: „Das Durchschnittsalter der Unternehmen in unseren Portfolios beträgt etwa 90 Jahre“, publiziert der Schweizer Vermögensverwalter. In der jüngeren Vergangenheit haben viele Value-Vertreter den Schwenk zum sogenannten Modern-Value gemacht. Diese Stilrichtung enthält auch Growth-Elemente. „Qualität und Wachstum sind mindestens ebenso entscheidend wie die Bewertungen. Grahams Cigar-Butt-Investing funktioniert in den heute viel effizienteren Märkten nicht mehr“, erklärt Philipp Prömm. In der Regel erwarten Anleger von Aktienmanagern nicht nur attraktive Ausschüttungen, sondern auch Wachstum. Berndt Maisch, der seit 1999 Dividendenfonds managt, sucht, um die Stummel-Gefahr zu meiden, Dividendenaktien, die auch Wachstum zeigen. „Somit haben wir eher nicht die zehn-Prozenter, sondern Unternehmen wie Siemens oder Veolia, die Dividendenrenditen von drei bis vier Prozent aufweisen – und eben auch Wachstumstreiber für die nächsten Jahre.“

Den größten Charme dürften Dividendenausschüttungen für Privatanleger entfalten. Nützt doch ein Vermögen wenig, wenn man kein Geld hat. Unter den Kapitalsammelstellen sind insbesondere Stiftungen ausschüttungsorientiert, da sie ordentliche Erträge suchen. „Unsere Share Value Stiftung will jährlich vier Prozent für karitative Zwecke ausschütten“, so Prömm. „Diese Ausschüttungen sollen auch über Dividenden erfolgen, beispielsweise über die der Hannover Rück.“ Zwar liefert auch diese Rückversicherung wie Siemens oder Veolia einer Stiftung keine zehn Prozent Dividendenrendite für den Stiftungszweck. Diese Unternehmen tragen aber über ihr Wachstum dazu bei, dass eine Stiftung auch in zehn Jahren noch ihren Stiftungszweck verlässlich erfüllen kann – und der reale Kapitalerhalt möglich ist.

Gleichwohl: Ausschüttungen von acht Prozent und mehr sind natürlich nicht zu verachten. Wie die Vergangenheit gezeigt hat, finden sich in diesem Universum auch verlässliche Dividendenzahler. Für die nahe Zukunft wiederum wird noch wichtig werden, dass High-Dividend-Titel oft ein geringes Beta aufweisen. Teils erscheint die fundamentale Bewertung nicht nur mit Blick auf Ausschüttungsrendite und KGV extrem niedrig. Beispielsweise muss Stellantis, um die nächsten Dividenden zu bezahlen, nur ein Viertel des Gewinns aufwenden. Das klingt, als wäre auch eine Kiste Cohibas samt Humidor drin.

Autoren: Patrick EiseleSchlagworte: Aktien | Dividenden

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar