Die Finanzierungsbedingungen für Büros hellen sich auf

Der Deutsche Immobilienfinanzierungsindex Difi ist wieder ins Minus gerutscht. Ungeachtet der tristen Lage sorgen die Aussichten im Bürosegment für Zuversicht.

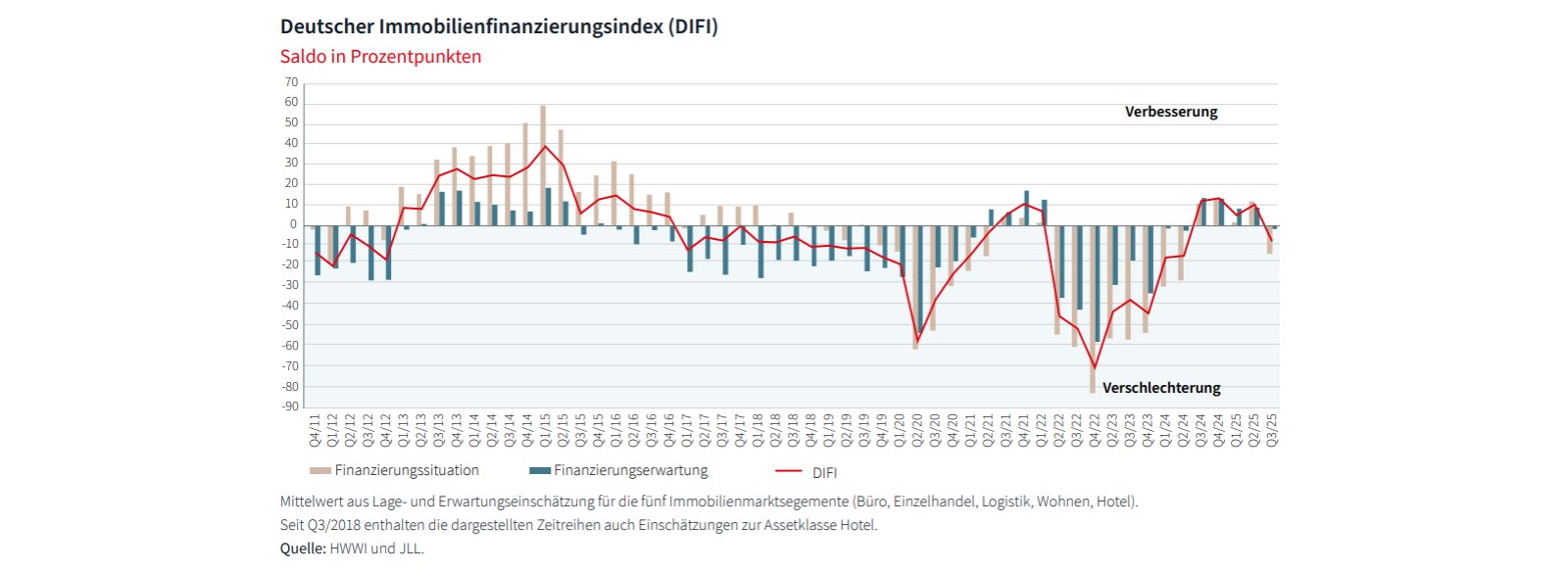

Am deutschen Immobilienfinanzierungsmarkt hat sich die Stimmung unter den Marktakteuren im dritten Quartal 2025 verschlechtert. Das zeigt der vom Immobilienberater und Investmentmanager JLL und dem Hamburgischen Weltwirtschaftsinstitut erhobene Deutsche Immobilienfinanzierungsindex (Difi). Dieser ging im Vergleich zum Vorquartal um 18,1 Punkte zurück und ist erstmals in diesem Jahr in den Minusbereich gerutscht, wie die Abbildung zeigt.

Mit einem Stand von minus 7,6 Punkten notiert der Difi allerdings nach wie vor deutlich oberhalb des Tiefststands von Ende 2022 (minus 69,7 Punkte). Der Index berechnet sich als ungewichtetes Mittel aus den Salden der beiden Teilindikatoren Finanzierungssituation und Finanzierungserwartung aller Nutzungsarten. Grundlage für den Difi ist eine Umfrage unter 25 Expertinnen und Experten. Sie wurde durchgeführt vom 2. September bis 9. September 2025.

Der Trendumschwung betrifft den Angaben zufolge sowohl die Bewertung der aktuellen Lage als auch den Ausblick auf die kommenden sechs Monate. Der Situationsindikator ging mit 25,9 Punkten deutlich stärker zurück als der Erwartungsindikator mit 10,4 Punkten.

Beide Teilindikatoren liegen im negativen Bereich: der Situationsindikator bei minus 13,8 Punkten und der Erwartungsindikator bei minus 1,4 Punkten. Der Abstand von 12,4 Punkten zwischen den beiden Teilindikatoren deutet darauf hin, dass die befragten Experten in den kommenden sechs Monaten eine leichte Verbesserung der aktuellen Finanzierungsbedingungen erwarten.

Über den Grund des Stimmungswechsels lassen sich nach Ansicht von Andreas Lagemann, Senior Researcher am Weltwirtschaftsinstitut, nur Mutmaßungen anstellen: „Die Befragung im September fiel in eine Zeit, in der die Renditen zehnjähriger Staatsanleihen sich auf einem konstanten Niveau einpendelten beziehungsweise anstiegen. Darin kam das Risiko einer zunehmenden Staatsverschuldung in Deutschland zum Ausdruck und könnte eine erneute Unsicherheit über die weitere Renditeentwicklung bei Immobilien entfacht haben.“

Finanzierungssituation und Finanzierungserwartung im Überblick

In allen fünf betrachteten Nutzungsarten ist der Saldo aus Lage- und Erwartungseinschätzung zurückgegangen. Nur für Wohnen steht unterm Strich noch ein positiver Wert von 10,9 Punkten. Bei Hotels steht der Saldo bei 0,0 Punkten, vor den Nutzungsarten Büro, Einzelhandel und Logistik steht jeweils ein Minuszeichen.

Schlusslicht ist das Bürosegment mit minus 30,4 Punkten. Hier ist allerdings die Diskrepanz zwischen Lage- und Erwartungseinschätzung mit 23,1 Punkten zugunsten des Erwartungsindikators besonders ausgeprägt. „Das spricht dafür, dass die Experten von deutlich besseren Finanzierungsbedingungen für Büros in den kommenden Monaten ausgehen“, unterstreicht Helge Scheunemann, Head of Research JLL Germany.

Scheunemann sieht eine positive Entwicklung für die angeschlagene Asset-Klasse: „Auch wenn Investoren Büroimmobilien nach wie vor mit Skepsis begegnen, geht der Trend in die richtige Richtung. So liegt das Transaktionsvolumen nach den ersten drei Quartalen spürbar über dem Vorjahreswert. Besonders kleinere Bürodeals funktionieren gut. Bei großvolumigen Transaktionen tun sich die Marktakteure jedoch nach wie vor schwer.“

Neugeschäftsvolumen der Banken nimmt zu

Zur quantitativen Analyse der gewerblichen Immobilienfinanzierung in Deutschland analysiert JLL halbjährlich auch das Neugeschäft der Banken sowie die Entwicklung ihrer Kreditbestände. Betrachtet werden in diesem Kontext die Aktivitäten von zwölf deutschen Banken. Dabei werden ausschließlich neu ausgegebene Finanzierungen für deutsche Immobilien berücksichtigt. Das betrifft sowohl gewerblich als auch wohnwirtschaftlich genutzte Objekte, die zur Kapitalanlage dienen.

Insgesamt vergaben diese Institute im ersten Halbjahr 2025 neue Kredite im Umfang von 14,8 Milliarden Euro, zwölf Prozent mehr als im Vorjahreszeitraum (13,2 Milliarden Euro). Acht der zwölf Banken haben das Neugeschäft ausgebaut, am deutlichsten die Helaba mit 0,8 Milliarden Euro (plus 80 Prozent) und die DZ Hyp mit 0,6 Milliarden Euro (plus 21 Prozent).

Von den vier Banken mit reduziertem Vergabevolumen verzeichnet die Deutsche Hypo den stärksten Rückgang (minus 63 Prozent). Das absolute größte Neugeschäft verbucht im genannten Zeitraum die Berlin Hyp mit 4,3 Milliarden Euro, gefolgt von der DZ Hyp mit 3,5 Milliarden Euro.

Die Hälfte der teilnehmenden Kreditinstitute geht davon aus, dass die Neugeschäftsvergabe im Gesamtjahr 2025 auf einem ähnlichen Niveau liegen wird wie im Vorjahr. Vier Banken rechnen mit einem Anstieg, nur ein Institut geht von einem Rückgang aus.

Autoren: Tobias BürgerSchlagworte: Büroimmobilien | Real Estate Debt

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar