Für eine nahrhafte Buchstabensuppe nehme man BB und B

Michael Hünseler, Assenagon Grafik

Wohin mit unserem Geld? Das fragen sich seit Jahren institutionelle Investoren, die es gewohnt waren, Bundeswertpapiere und Pfandbriefe zu kaufen, und nun, nicht zuletzt durch die EZB-Politik, in den Markt für Hochzinsanleihen getrieben werden. Eine Bestandsaufnahme und ein Ausblick, der düsterer kaum sein könnte.

Wie doch die Zeit vergeht! Im Juni 2017 feiert eine ganz besondere Auslegungsentscheidung der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) ihr vierjähriges Jubiläum. Erinnern Sie sich noch? Am 24. Juni 2013 veröffentlichte die Bafin für die Anwender der Anlageverordnung, zu denen damals noch die großen europäischen Versicherungskonzerne zählten, die heute unter Solvency II fallen, Hinweise zum Rundschreiben 4/2011 (VA) zu Anlagen im High-Yield-Bereich.

Zweieinhalb Jahre vor der Einführung von „Solvabilität II“ zum 1. Januar 2016 wies die Behörde seinerzeit darauf hin, dass „in letzter Zeit vermehrt“ die Frage an sie herangetragen wurde, ob Anlagen im High-Yield-Bereich auch über die Öffnungsklausel dem gebundenen Vermögen zugeführt werden können, „insbesondere dann, wenn die High-Yield-Quote bereits ausgeschöpft ist“. Wenn es eines Beweises bedurft hätte, dass institutionelle Investoren bereit sind, höhere Risiken einzugehen, dann wäre er damit geliefert.

Das Interessante zu jenem Zeitpunkt im Juni 2013 war, dass die Versicherungsaufsicht die Regelungen im Rundschreiben 4/2011 (VA) in Verbindung mit der Anlageverordnung bis dahin sehr eng ausgelegt hatte: Anlagen in Hochzinsanleihen über die Öffnungsklausel hinaus waren in der Regel nicht möglich. Und dann plötzlich das: Um einen größeren Anlagespielraum im High-Yield-Bereich zu gewähren, hielt es die Aufsicht „grundsätzlich für vertretbar, wenn auch im Rahmen der Öffnungsklausel entsprechende Investitionen zulässig sind.“

Das heißt: Sofern die betroffenen regulierten Investoren die High-Yield-Quote bereits ausgeschöpft hatten, können somit künftig High-Yield-Anleihen „bei hinreichender Sicherheit über die Öffnungsklausel erworben werden“. Voraussetzung: Die Anleihe muss mindestens ein Speculative-Grade-Rating von zum Beispiel B- nach Standard & Poor’s und Fitch oder B3 nach Moody’s aufweisen. Die Aufsicht hatte damals erkannt, dass institutionelle Investoren auf der verzweifelten Suche nach Rendite bereit waren, höhere Risiken einzugehen und sich ein Stück weiter vom kartografierten Terrain der Investment-Grade-Anleihen zu entfernen.

Standortbestimmung: Unterhalb des Investment-Grade-Rating-Bereichs von AAA bis BBB- spricht man von High Yield oder Junk („Ramsch“). Beides sind häufig synonym verwendete Begriffe, was den Märkten jedoch nicht im Ansatz gerecht wird. Denn nicht alles, was kein Investment-Grade-Rating besitzt, ist „Ramsch“. Das belegt beispielsweise die Telecom Italia, die gleich ein ganzes Bündel von Anleihen emittiert hat: Die Bonität des Unternehmens wird von Standard & Poor’s mit „BB+“ eingestuft, Moody’s vergibt ein „Ba1“, während Fitch die Note „BBB-“ attestiert.

Die ersten beiden Ratings sind also jeweils knapp im Non Investment Grade angesiedelt, während Fitch das Rating gerade noch so im Bereich Investment Grade sieht – die Bonitätsnote stammt vom Februar 2017 und ist damit von allen Dreien die jüngste. Und nur die Auguren von Fitch stufen den Ausblick bei Telecom Italia als stabil ein. Wie soll man sich als Investor da verhalten? Die Europäische Zentralbank sieht es pragmatisch – und kauft im Rahmen ihres ebenso umstrittenen wie gigantischen Corporate Sector Purchase Programme (CSPP) auch Anleihen der Telecom Italia, obwohl nur eines von drei Ratings die Untergrenze von BBB- überspringt.

Die Telecom Italia, die in Indizes als High Yield klassifiziert wird, dürfte das freuen, weil sich die Nachfrage in niedrigeren Zinsen niederschlägt. Richtig interessant wird es aus Investorensicht aber bei Unternehmensanleihen, deren Rating zu schwach ist, um sie für das Ankaufprogramm der EZB zu qualifizieren –, wobei sie dank eines positiven Bonitätstrends aber mittelfristig dafür dann doch infrage kommen könnten. Nach dem Motto „was nicht ist, kann ja noch werden“ haben manche Anleihen bei Investoren eine gewisse Fantasie entfacht, wie Michael Hünseler, Head of Credit Portfolio Management bei Assenagon in München, berichtet. Mit der Folge sinkender Renditen.

Gerangel mit der EZB

Die Zeiten sind tough, das wissen Sie selbst am besten. Aber halten auch Sie inzwischen Ausschau nach Corporate Bonds und Emittenten, deren Rating knapp unterhalb des Investment Grade liegt? Obwohl der Renditeaufschlag nur noch ein paar Pünktchen mehr verspricht als im Investment Grade. Man kann hier auch von einer Art Fluchtsegment für Investment-Grade-Investoren sprechen, die von der kaufwütigen Europäischen Zentralbank aus dem Markt für besonders sichere Anleihen gedrängt wurden: Seit dem Start des CSPP im Juni 2016 haben die europäischen Währungshüter bis Ende November Unternehmensanleihen im Volumen von 48 Milliarden Euro zusammengeklaubt.

Das entspricht laut Vontobel Asset Management im Schnitt acht Milliarden Euro pro Monat und „könnte reichen, um das gesamte geschätzte Nettoangebot in diesem Jahr aufzukaufen“. Bis Ende 2017 wird die EZB Monat für Monat 60 Milliarden Euro für den Kauf von Vermögenswerten locker machen. Das dürfte die Renditen und die Risikoaufschläge weiterhin so niedrig halten, dass sie für viele Anleger nicht mehr ausreichen. Und diese Investoren wandern weiter in bestimmte High-Yield-Anleihen, allen voran die Bonds, deren Rating nahe am Investment Grade angesiedelt ist. Hier haben sie, nach Einschätzung eines Beobachters, „das subjektive Gefühl, dass auf Sicht von drei Jahren nichts ausfällt“.

Märkte und Segmente

Von welcher Marktstruktur reden wir eigentlich? Der globale High-Yield-Handel wird nach wie vor von US-Unternehmen bestimmt, sie machen etwa vier Fünftel des Marktvolumens unter sich aus. Emittenten aus Europa spielen die zweite Geige, was aber nicht heißt, dass man es nicht mit interessanten Adressen zu tun hätte. Ganz im Gegenteil. David Ennett, Head of High Yield bei Kames Capital, einem Ableger des Versicherers Aegon, erzählt beim Plausch mit portfolio institutionell folgende Anekdote: „Es ist bei uns nicht unüblich, dass wir Anleihen europäischer Unternehmen erwerben, die in US-Dollar denominiert sind. Denn diese Anleihen neigen dazu, ein wenig günstiger zu sein.“

Grund dafür sei der „sehr starke Home Bias“ von US-Investoren. Ennett tendiert dazu, konzentriertere Portfolien zu bauen. Während der globale High-Yield-Index in etwa 3.300 Anleihen umfasst, hat er in seinem High-Yield-Fonds 114 Anleihen selektiert. „Wenn Sie einen High-Yield-Index heranziehen und nur ein paar der Werte verbannen, können Sie Ihr Kreditrisiko schon erheblich verringern“, sagt der Experte.

Zu den Facetten des High-Yield-Marktes zählt, dass sich dieser primär aus drei Segmenten zusammensetzt: „BB“, „B“ und „CCC“. Es gibt demnach eben nicht den einen Markt für „Ramsch“, wie mancher das High-Yield-Segment despektierlich nennt. Dazu die folgende Betrachtung: Nur noch zwölf Prozent des High-Yield-Bereichs entfallen auf Anleihen mit dem schwachen Rating CCC und dem traurigen Rest darunter. Es heißt, Neuemissionen mit derart lausigen Bonitätsnoten ließen sich kaum noch unterbringen; hier bestehen unbestritten erhebliche Risiken für Geldgeber.

Der Posten „CCC und niedriger“ steht derzeit für 24 Prozent der Rendite im Markt, aber er enthält 45 Prozent des Kreditrisikos des gesamten Hochzinssegments. „Anders ausgedrückt, ist das Risiko ungleich größer als bei höherem Rating“, warnt Ennett. Das ist auch der Grund, weshalb er lieber Anleihen höherer Bonität kauft, die mit BB oder B eingestuft werden. „Wenn Sie CCC-Anleihen Ihrem Portfolio beifügen, erhalten Sie dafür etwas mehr Rendite. Aber Sie erhöhen dadurch auch Ihr Risiko unverhältnismäßig. Unter Risiko-Rendite-Gesichtspunkten halte ich es nicht für zweckmäßig, die hohen Risiken im Rating-Bereich ‚CCC‘ einzugehen“, so Ennett.

Steuerberater loten Chancen aus

Unter den Investoren, die in der jüngeren Vergangenheit den Markt für Hochzinsanleihen kartografieren, gehört das Versorgungswerk der Steuerberater in Hessen (VStBH). Rechtsgrundlage des Versorgungswerkes sind beispielsweise das Versicherungsaufsichtsgesetz und die Anlageverordnung. Die ersten Anlagen in High Yield wurden 2014 getätigt. Sie sollen auf der Zinsseite die größte Not lindern und werden in einem eigenen Masterfonds gebündelt. Der für alternative Investments zuständige Vorstand Lothar Boelsen erläuterte 2016 in einer internen Publikation des Versorgungswerkes die Voraussetzung, um in Anlagesegmente mit erhöhten Risiken, wie High Yields es nun einmal sind, zu investieren: Man müsse ausreichendes Risikokapital bereitstellen, erklärt er. „Daher stecken wir Überschüsse konsequent in Reserven. Deren Ausweitung ist zudem erforderlich, um sie an unser Vermögenswachstum anzupassen. Schließlich wächst das VStBH bei der Mitgliederzahl und entsprechend auch beim Beitragsvolumen“, sagt der Rechtsanwalt, Wirtschaftsprüfer und Steuerberater.

In der Vermögensstruktur des Versorgungswerkes bildet der Direktbestand festverzinslicher Wertpapiere mit einem Marktwert von circa 150 Millionen Euro (Stand 1/2016) das größte Anlagesegment. Allerdings sank sein Anteil am Gesamtvermögen in den vergangenen Jahren stetig: von über 61 Prozent (2011) auf 49 Prozent. Die Ursache für diese Verschiebung bildet die fortschreitende Diversifikation des Gesamtvermögens, aber auch der Trend fallender Zinsen.

Auf Aktien entfielen zuletzt 14 Prozent der Gelder, Immobilien machen zwölf Prozent des VStBH-Portfolios aus. Auf 17 Prozent kommen Rentenfonds. Auf Satelliten, wie Private Equity und Hochzinsanleihen, entfallen acht Prozent. Für die Investments in den Bereich High Yield haben die Steuerberater in Hessen die Allianz-Tochter Pimco verpflichtet. Eingebettet ist das Konzept in einen im Oktober 2014 exklusiv für das Versorgungswerk aufgelegten Spezialfonds.

Wo Licht ist …

Doch nicht überall sieht man die globalen Märkte für Hochzinsanleihen leidenschaftlich positiv. Das liegt nicht etwa daran, dass der US-High-Yield-Markt (Bank of America Merrill Lynch (BofAML) US Non-Financial High Yield Index) per 31. Januar 2017 mit einem Nennwert von insgesamt rund 1.091,8 Milliarden Euro um ein Vielfaches größer ist als sein europäisches Pendant, der BofAML Euro Non-Financial High Yield Index, mit 231,3 Milliarden Euro oder daran, dass sich die bestimmenden Sektoren in den Indizes voneinander unterscheiden und so die Vergleichbarkeit erschweren.

Sondern die Ursache liegt primär in der unkonventionellen Geldpolitik der jüngeren Geschichte, wobei die US-Notenbank Federal Reserve, anders als die EZB, bereits in den Zinserhöhungszyklus eingeschlagen ist. „Als einer der Hauptprofiteure der laxen Geldpolitik der letzten Jahre haben sie sich zur einzig verbleibenden rentablen Alternative im Fixed-Income-Segment gemausert“, schreibt Dr. Jochen Felsenheimer, Mitglied der Geschäftsführung bei der Münchner Xaia Investment, in seinem aktuellen „X-Asset“-Newsletter“ mit Blick auf Hochzinsanleihen.

Zwar deuteten sich auf Indexniveau bisher zumindest „keine dramatischen Risiken“ an. Gleichwohl verweist der promovierte Volkswirt auf die Zunahme der Dispersion – der Spread-Differenzen zwischen den Emittenten innerhalb eines Marktsegments. Im Gespräch mit portfolio institutionell geht Felsenheimer ins Detail und betont, wohin die starke Nachfrage nach den „besseren“ Hochzinsanleihen geführt hat: „Es gibt viele Emittenten, deren Kurse beim Credit Spread heute sehr viel enger handeln, aber auch viele, bei denen sich der Spread vergrößert hat. Mit Blick auf einen High-Yield-Index sieht man das in der Durchschnittsbetrachtung aber eher nicht.“

Felsenheimer, der mit seinem Team Vermögenswerte von rund zwei Milliarden Euro aktiv verwaltet und marktunabhängige Renditen anpeilt, sagt, dass es viele technische Faktoren gibt, die erklärten, weshalb die Risikoaufschläge von Hochzinsanleihen gegenüber Staatsanleihen zusammengelaufen sind. Die extrem aggressive Geldpolitik sei aber der entscheidende Grund. „Hier profitieren die riskantesten Asset-Klassen am meisten: Aktien, High-Yield-Namen. Es ist aber immer die Frage, wie es um die fundamentale Beschaffenheit dieser Firmen bestellt ist“, warnt Felsenheimer.

„Wenn man die Bilanzen kritisch prüft und sich beispielsweise den Verschuldungsgrad vor Augen führt und das makroökonomische Umfeld in die Betrachtung einbezieht, kommt man zu der Erkenntnis, dass es eine Divergenz, ein Auseinanderdriften zwischen der fundamentalen Entwicklung der Unternehmen und der Bewertung an den Kapitalmärkten gibt.“ Daraus zieht Felsenheimer, auch mit Blick auf die anziehende Nachfrage nach den passiv gemanagten High-Yield-ETF, das Fazit: „High-Yield-Investment ist immer Alpha-Investment! Nie Beta. Der Markt spielt immer eine sekundäre Rolle. Sie investieren hier in idiosynkratische also unternehmensspezifische Risiken.“

Nach dem Renditetief bei Bundesanleihen, das am 8. Juli 2016 bei minus 19 Basispunkten erreicht wurde, haben die Renditen zuletzt wieder angezogen. Wer dem Bund heute für zehn Jahre Geld leiht, konnte Ende Januar eine Rendite von fast 50 Basispunkten festzurren. Auskömmliche Renten kann man davon nicht zahlen. Wer indessen beispielsweise Zinspapiere vom Autobauer Fiat-Chrysler kauft (Laufzeitende 2024), erhält einen Renditeaufschlag von 2,9 Prozent.

Die Ratings von Fiat-Chrysler liegen mit BB- (Fitch, S&P) sowie B1 (Moody’s) im mittleren High-Yield-Bereich und wären aus Sicht der High-Yield-Quote durchaus erlaubt. Randnotiz: Die hier vergüteten Risiken werden von institutionellen Investoren penibel auseinandergehalten. „Der Investor kauft Spread ein und keine Rendite“, sagt Felsenheimer, „und er managt die Risiken getrennt voneinander“.

Refinanzierungsdruck in weiter Ferne

In den vergangenen Jahren kam es zu einem enormen Anstieg der Emissionstätigkeit bei Hochzinsanleihen. Das belegen Zahlen, die uns freundlicherweise vom Research der Landesbank Baden-Württemberg zur Verfügung gestellt wurden. Nach dem krisenbedingten Kollaps sprang das Emissionsvolumen am europäischen Markt für Hochzinsanleihen zwischen 2008 und 2014 von 1,6 Milliarden auf 62 Milliarden Euro. 2015 und 2016 kamen weitere Anleihen im Nennwert von 54 Milliarden beziehungsweise 44 Milliarden Euro hinzu. Gleichzeitig sank die durchschnittliche Rendite bei Neuemissionen seit 2008 stetig von 36,04 (!) auf zuletzt 3,73 Prozent.

Die Duration legte in dem Zeitraum bei den Neuemissionen von 2,29 auf 5,07 Jahre (2016) erheblich zu; die Unternehmen sichern sich frische Liquidität zu den derzeit höchst attraktiven Konditionen für einen längeren Zeitraum. Ähnliches Bild in den USA: Während die Emissionsvolumina im Jahr 2016 mit 256,3 Milliarden US-Dollar um ein Vielfaches größer waren als im europäischen Markt für Hochzinsanleihen, schrumpfte die durchschnittliche Rendite für neue High-Yield-Emissionen zwischen 2008 und 2016 von 27,41 auf rekordverdächtig niedrige 6,02 Prozent.

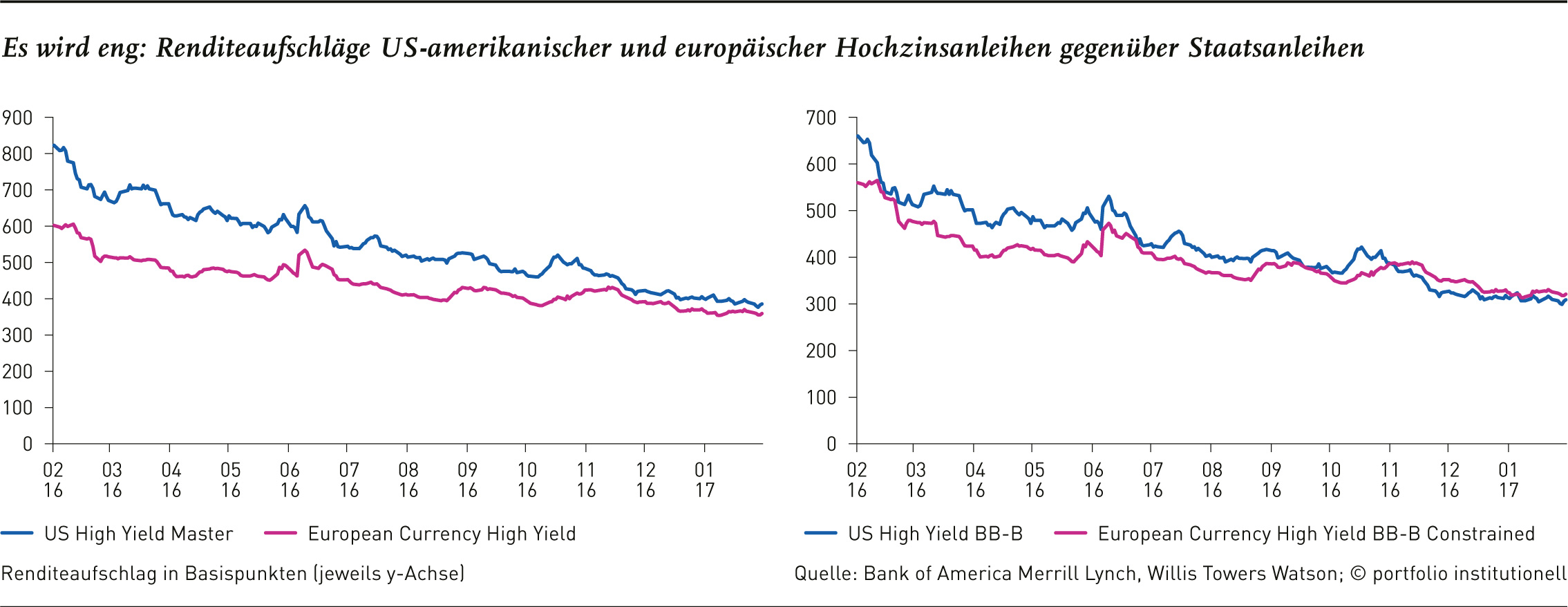

Betrachtet man den amerikanischen und den europäischen Markt für Hochzinsanleihen weiter getrennt voneinander, wird deutlich, dass die Risikoaufschläge für amerikanische Hochzinsanleihen stärker gesunken sind (siehe linke Hälfte der Grafik). Darauf weist Willis Towers Watson hin. Allerdings sei ein Großteil der amerikanischen Hochzinsanleihen schlechter geratet als in Europa. Um die Segmente besser vergleichen zu können, zieht das Beratungshaus daher Indizes heran, die sich nur auf BB und B bewertete Hochzinsanleihen fokussieren (rechte Hälfte der Grafik). So zeigt sich, dass nach dem Ausschluss der schlechter bewerteten Hochzinsanleihen der Verlauf in beiden Ländern relativ ähnlich ausgefallen ist. In den USA sind die Risikoaufschläge im Vergleich zu Staatsanleihen über die vergangenen zwölf Monate um 53 Prozent gesunken, in Europa um 43 Prozent.

Michael Hünseler von Assenagon warnt indessen, dass der Blick auf die reine Risikoprämie irreführend sei: „Als Investor bekommt man eine Risikoprämie doch schließlich dafür, dass man bei einem Teil des Credit-Portfolios Verluste erleiden kann. In einer Umgebung, in der die Unternehmen gesund und die Ausfälle niedrig sind und die Konjunktur das auch weiterhin unterstützt, habe ich netto eine absolut höhere Rendite, als in Phasen mit hohen Renditen, bei denen es aber auch hohe Ausfälle gibt“, sagt er und rät, man müsse im High-Yield-Bereich „äußerst selektiv vorgehen und aufpassen, dass man nicht aufgrund der bisweilen höheren Renditeaufschläge Unternehmen kauft, die unter bilanztechnischen Gesichtspunkten gefährlicher sind“.

Zinswende – das Ende mit Schmerzen

Jochen Felsenheimer von Xaia sieht das ähnlich und stuft die Rückkehr zu einer weniger expansiven Geldpolitik als einen unvermeidlichen Schritt ein. Es sei letztlich nur eine Frage der Zeit, wann auch in Europa die Zinsen wieder ansteigen. „Allerdings ist die Rückkehr weitaus schmerzhafter, wenn der Schuldenstand hoch ist. Und der Trend zu steigender Verschuldung hat auf globaler Ebene seit der Jahrtausendwende stattgefunden. Der aktuelle Schuldenstand führt in jedem Fall zu unvermeidlichen Symptomen, von denen wir steigende Ausfallraten an erster Stelle sehen. Dabei war der Markt für einige Unternehmen noch nie so teuer wie jetzt. Der Spread war zwar schon einmal niedriger, aber die Rendite nicht“, stellt Felsenheimer fest.

„Das heißt, die Rendite, die ein High-Yield-Unternehmen seinen Investoren bezahlen muss, ist so niedrig wie nie zuvor.“ Das führe dazu, dass Unternehmen „wahnsinnig viele Anleihen emittieren, die von wahnsinnig vielen Investoren gekauft werden, die keinen anderen Ausweg in der Niedrigzinsphase sehen, als High Yield zu kaufen.“ Doch Vorsicht! Wenn die Refinanzierung der Anleihen eines fernen Tages ins Haus steht und die Zinsen bis dahin deutlich angezogen sind, droht den Emittenten und deren Investoren Ungemach.

Dazu abschließend noch eine passende Anekdote von David Ennett aus dem Hause Kames, wie aggressiv manche Akteure auf der Schuldenseite die angespannte Situation bei festverzinslichen Wertpapieren ausnutzen. Es geht um die auf Glasverpackungen spezialisierte Gesellschaft Verallia. Sie wurde 2015 von der US-Private-Equity-Firma Apollo übernommen.

„Apollo hat eine beeindruckende Bilanz, wenn es darum geht, Anleiheinhaber sehr schlecht zu behandeln“, sagt Ennett und wird deutlicher: „Apollo hat nach dem Kauf von Verallia das Unternehmen dazu getrieben, Anleihen zu emittieren, um sich selbst eine Dividende auszuschütten. Dadurch werden die Risiken des Unternehmens auf die Anleiheinhaber übertragen. Ich kaufe jedenfalls nichts, wo Apollo involviert ist. Warum auch? Das Verleihen von Geld ist doch keine demokratische Aufgabe. Wenn uns ein Emittent gefällt, dann investieren wir. Wer uns nicht zusagt, von dem lassen wir die Finger.“ Auch das ist eine interessante Auslegungsentscheidung, auch wenn sie zur Abwechslung mal nicht von der Bafin stammt.

Von Tobias Bürger

portfolio institutionell, Ausgabe 03/2017

Autoren: Tobias Bürger In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar