Gebeutelt – und attraktiv bepreist

Blick auf Shanghai bei Nacht. Die bedeutendste Industriestadt der Volksrepublik China ist eine der größten Städte der Welt.

Emerging-Market-Anlagen haben im Jahr 2022 furchtbar gelitten – Inflation, steigende Zinsen und ein starker Dollar taten ihr übriges für hohe Kursverluste. Das macht den Einstieg aktuell günstig. Und auch die Wettbewerbsfähigkeit der Schwellenländer könnte zunehmen.

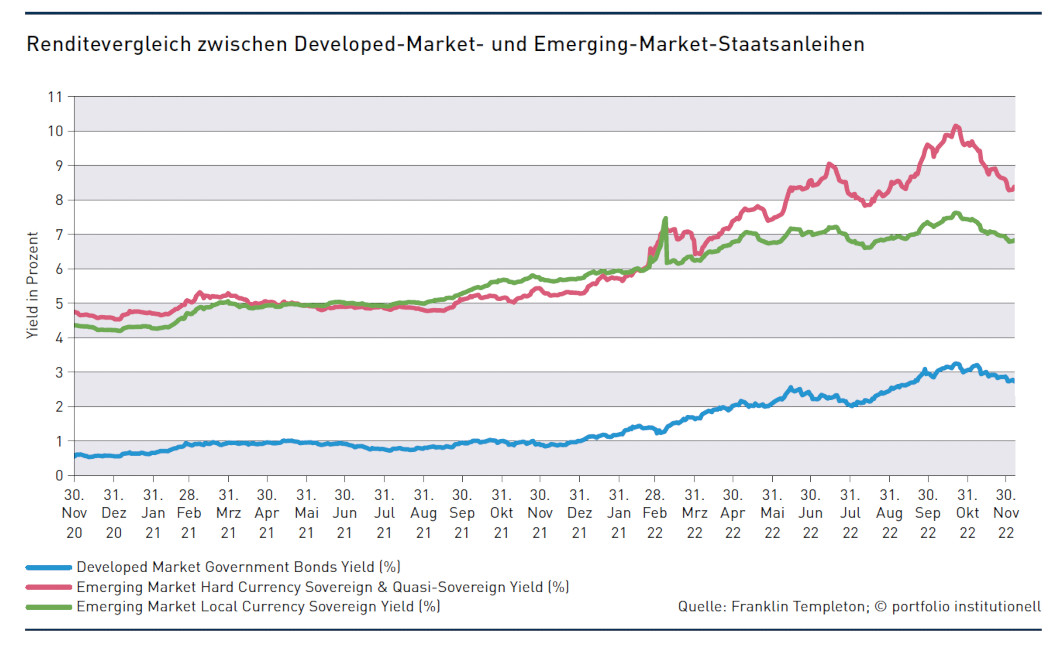

Zunächst einmal ist festzuhalten: Schwellenländeranleihen erlitten im laufenden Jahr erhebliche Kursverluste. Grund dafür waren die mit dem allgemeinen Inflationsanstieg verbundene restriktivere US-Geldpolitik und die starke Aufwertung des US-Dollars. Darüber hinaus hatte der Beginn des Kriegs Russlands gegen die Ukraine am 24. Februar sowie ein starker Ausverkauf von Immobilien in China starke Auswirkungen auf die Renditen in den Schwellenländern. „Die Renditeaufschläge für Staatsanleihen erreichten fast das Niveau von 2008 und überstiegen die Schwelle von 1.000 Basispunkten“, so die Bilanz von Romain Bordenave, Fondsmanager Emerging Sovereign Debt and Currency bei Edmond de Rothschild Asset Management. Der allgemeine Kursrutsch war jedoch nicht für alle Anleger von Nachteil.

So berichtet eine deutsche Pensionseinrichtung auf Nachfrage davon, dass ihre Allokation vom vergangenen Drawdown bei EM-Bonds nicht erfasst wurde, im Gegenteil: „Unsere Allokation ist in diesem Jahr angestiegen, da sich das Segment überdurchschnittlich entwickelt hat“, berichtet sie. Durch eine geschickte Selektion und die Fokussierung auf bestimmte Teilmärkte waren Anleger vereinzelt also durchaus in der Lage, dem allgemeinen Drawdown zu entkommen und sogar positive Renditen zu erzielen. Man könnte auch annehmen, dass institutionelle Anleger den Abschwung in den Emerging Markets genutzt hätten, um antizyklisch in den Markt einzusteigen.

Es gibt zwar durchaus Fälle, in denen einzelne Pensionseinrichtungen opportunistisch agieren und ihre Allokation antizyklisch zum Marktgeschehen in den Emerging Markets erhöhen beziehungsweise neu in den Markt einsteigen, jedoch beschränke sich dieses Anlageverhalten auf Einzelfälle. Das berichtet Ori Gotfrid, Leiter von Bfinance Deutschland. „Eine Pensionskasse hat mit uns VAG-konforme Fonds gesucht, mit denen sie als Contrarian Investor in Asian High Yield Credit investieren konnte. Gerade chinesische Bonds sind sehr stark gefallen und so wollten sie investieren, wobei es auch sein kann, dass in drei bis fünf Jahren wieder deinvestiert wird.“ Diese taktische und opportunistische Herangehensweise sei für institutionelle Anleger in Deutschland jedoch eher die Ausnahme, so Gotfrid. Wie Bfinance in einer globalen Trendstudie vom November berichtet, hatten 46 Prozent aller Manager Searches in der Asset-Klasse Fixed Income im 12-Monats-Zeitraum bis zum 30. September 2022 Emerging-Market-Strategien zum Ziel. Doch diese hätten nicht ihre Gründe in einer erhöhten Allokation gehabt, erklärt Mathias Neidert, Leiter des Fixed-Income-Advisory-Teams von Bfinance. „Nur in einem Fall hat ein Investor über die Manager-Suche eine Erstinvestition in die Emerging Markets getätigt. In den meisten Fällen ging es vielmehr darum, existierende Manager zu ersetzen.“ Das zeige auch die langfristige und strategische Positionierung der institutionellen Anleger-Gruppen. Zudem seien deutsche institutionelle Investoren seit mehreren Jahren in das Segment investiert und entwickelten ihre Anlagestrategien auch in diesem Bereich weiter, so Neidert.

Ein Beispiel für die Stabilität der Anlagestrategien deutscher Altersvorsorgeanleger bietet auch die deutsche Pensionseinrichtung, die nicht namentlich genannt werden will. Zwar habe man geringe Restbestände an russischen Aktien und Anleihen noch im Februar und März abgestoßen. „An der grundsätzlichen Attraktivität der Asset-Klasse hat sich nichts geändert“, glaubt die Altersvorsorgeeinrichtung. Kurzfristige geopolitische Ereignisse hätten zudem keine Auswirkungen weder auf die SAA noch auf die TAA. „Wir versuchen uns hier grundsätzlich prognosefrei zu verhalten. Niemand kann seriös den Ausgang der aktuellen Situation voraussagen.“ Allerdings sei aktuell die Attraktivität der Schwellenländer aus ihrer Sicht sogar etwas gewachsen: „Viele Notenbanken in den Emerging Markets haben das Inflationsproblem viel früher als die EZB erkannt und haben mit Zinserhöhungen reagiert. Es ist durchaus denkbar, dass viele dieser Länder mit einer gestärkten Wettbewerbsfähigkeit aus dieser Situation herauskommen werden.“

Auch Nicholes Hardingham, Director Emerging Markets Debt und Portfoliomanager bei Franklin Templeton in London, hebt im Gespräch die restriktive Geldpolitik vieler Schwellenländer-Notenbanken hervor: „Seit Ende 2021 stieg der Inflationsdruck bereits in Lateinamerika stark an und die Zentralbanken sind hier sehr schnell dazu übergangen, die Leitzinsen zu erhöhen. Damit führten sie den globalen Zinserhöhungszyklus an.“ Während Asien bei Aktienstrategien von Franklin Templeton im Fokus liegt, konzentrierten sich gerade Strategien für Schwellenländeranleihen des Asset Managers mehr auf Lateinamerika. „Da wir in unseren Strategien den Schwerpunkt auf Rendite und Carry legen, haben wir Asien tendenziell untergewichtet, da hier die höhere durchschnittliche Qualität der Staatsbilanzen zu niedrigeren inländischen Zinssätzen und Credit-Spread-Prämien führt. Im Vergleich dazu kann man in Lateinamerika einen größeren Fokus auf die Gesamtrendite legen“, erklärt Hardingham. Insbesondere Brasilien habe sich während der Corona-Krise relativ resilient gezeigt aufgrund der Rohstoff-Bezogenheit der Wirtschaft. Mit der Rückkehr von Präsident Lula da Silva an die Regierung erwartet Hardingham ein nicht allzu starkes zusätzliches Fiscal spending, zum Teil auch, weil die Vorgängerregierung unter Präsident Bolsonaro im Zuge von Corona die Staatsausgabe schon massiv erhöht hatte. „Außerdem hat Lula nicht die Kontrolle über den Kongress, der bezüglich der Staatsausgaben wahrscheinlich einen gemäßigteren Ansatz fährt. Deshalb ist es gut möglich, dass die Renditen sinken werden und ist ein Grund für uns, optimistisch zu sein.“ Die Unsicherheit und die Volatilität bleiben für die Emerging Markets jedoch hoch, ergänzt der Fixed-Income-Experte.

Bezüglich China und den mit Investments verbundenen geopolitischen Risiken, verweist Hardingham auf die Bedeutung des chinesischen Lokalwährungsanleihemarkt. „Wir beurteilen den chinesischen Markt anders als andere lokale Märkte in den Emerging Markets, hauptsächlich wegen seiner schieren Größe. Der Mangel an Korrelation hat zu einer Umkehrung der Spanne zwischen den Onshore-Zinsen und den US-Treasuries geführt, die vor zwei Jahren noch mehr als 200 Basispunkte betrug.“ Der chinesische Local-Markt sei jedoch auch mit vielen Reibungen behaftet.

„Die Kapitalmarktkontrollen erfordern nach wie vor Umgehungslösungen“, weiß Hardingham. Und die Notlage des Immobiliensektors werde im kommenden Jahr verstärkt Thema, wenn es darum geht, wie ausländische Anleihegläubiger behandelt werden. „Bislang hat sich gezeigt, dass diese Umstrukturierungen den internationalen Gläubigern nicht dienlich sind. Ausländische Investoren haben in diesem Prozess wenig Mitspracherecht.“ Investoren, die China aus ihrem Universum ausschließen wollen – sei es wegen ihrer ESG-Ausrichtung oder den geopolitischen Risiken –, würden am Asset-Management-Markt durchaus fündig. Benchmarks wie der JP Morgan Cembi Broad Diversified Index für Unternehmensanleihen haben ein Exposure von rund 20 Prozent zu China. „Es gibt aber mittlerweile am Markt von den bekannten Indizes auch Ex-China-Versionen, auf die sich Anleger bei ihrer gewählten Strategie stützen können“, so Hardingham. Auch wenn sie das Anlagejahr 2022 für Emerging-Market-Anleihen als „eines der schwierigsten Jahre“ kennzeichnen, sehen globale Asset Manager wie Edmond de Rothschild für die Zukunft Chancen aufgrund der aktuell günstigen Bewertungen. Zudem habe es bei Staatsanleihen weniger Ausfälle gegeben als befürchtet. „In diesem Jahr haben wir nicht die Ausfallwelle erlebt, von der alle sprachen. Im Gegenteil, trotz des schwierigen Umfelds gab es in diesem Jahr nur einige wenige Ausfälle“, so Romain Bordenave von Edmond de Rothschild. „Wir gehen davon aus, dass 2023 mit vielleicht drei Prozent in die gleiche Richtung gehen wird.“ Der Asset Manager sieht insgesamt im Segment der Staatsanleihen der Schwellenländer im Jahr 2023 eines der besten Risiko-Ertrags-Potenziale.

Ausfälle von elf Prozent im laufenden Jahr

Interessant ist: Bei Unternehmensanleihen erreichte das Jahr 2022 bisher Edmond de Rothschild zufolge eine Ausfallrate von elf Prozent, „mehr als im Jahr der globalen Finanzkrise 2008.“ Lisa Turk, Fondsmanagerin Emerging Corporate Debt, erwartet deshalb, dass es auf die Kreditauswahl im kommenden Jahr besonders ankommt. „Die erwartete Ausfallrate für 2023 bei EM Corporate High Yield wird auf 2,5 bis 3,0 Prozent geschätzt (ohne China Real Estate, Russland und Ukraine), während für US HY und Europe HY etwa drei Prozent erwartet werden.“ Bezieht man den chinesischen Immobilienmarkt sowie Russland und die Ukraine mit ein, würde die Ausfallrate laut JP Morgan Research auf 10,6 Prozent in der Welt der Schwellenländerunternehmen ansteigen. „Der Fokus auf die Kreditauswahl wird daher im Jahr 2023 auf dem Unternehmensmarkt von besonderer Bedeutung sein. Was die Renditeaussichten betrifft, so erwarten wir Werte im niedrigen zweistelligen Bereich, die hauptsächlich durch Carry und einen Rückgang der Zinssätze und weniger durch eine Spread-Kompression getrieben werden“, schätzt Fondmanagerin Turk.

Grüne Anleihen seien bei sorgfältiger Auswahl auch ein wirksames Instrument zur Finanzierung der Energiewende. Dieser relativ neue Markt werde in den Schwellenländern in den kommenden Jahren erheblich wachsen. Auch Nicholas Hardingham von Franklin Templeton glaubt, dass das Potenzial für Green Bonds in den Emerging Markets groß ist für die kommenden Jahre und verweist auf Programme des Internationalen Währungsfonds IMF, der insgesamt 250 Milliarden US-Dollar für Schwellenländer und Frontier Markets bereitstellen will. Ein Drittel der Mittel soll nach Lateinamerika fließen.

Halber Markt ist Investment Grade

Doch was passiert mit Schwellenländeranleihen, wenn die großen Notenbanken, insbesondere die Fed, ihre Geldpolitik weiter straff halten? „Auch wenn wir der Meinung sind, dass der Großteil der Zinsanpassung bereits hinter uns liegt, besteht weiterhin ein Aufwärtsrisiko für die Zinsen, das angesichts des längeren Durationsprofils der Anlageklasse Gegenwind für die Schwellenländermärkte bedeutet“, gibt Katrina Uzun, Emerging Market Debt Institutional Portfolio Manager, von MFS Investment Management zu Bedenken. Zwar erhole sich das Wachstum in China von den Tiefstständen der Shanghai-Lockdowns, doch der wahrscheinliche Wachstumspfad bis in das Jahr 2023 hinein dürfte weiterhin gedämpft sein und wenig zur globalen Wachstumserholung beitragen. „Wir gehen davon aus, dass die Marktbedingungen für Staatsanleihen der Schwellenländer angesichts der zu erwartenden weiteren Verschärfung der finanziellen Bedingungen weiterhin schwierig bleiben werden, und dass die Neuemissionen für den Rest des Jahres unter dem historischen Durchschnitt bleiben werden.“ Die Neuemissionen belaufen sich MFS zufolge im laufenden Jahr auf 71,8 Milliarden US-Dollar, verglichen mit 162,5 Milliarden US-Dollar im Jahr 2021.

Uzun sieht aber auch Potenzial, vor allem, was die Haushalts- und Schuldenkennzahlen der Emerging Markets angeht. „Die öffentliche Verschuldung der Schwellenländer in Prozent des BIP ist nach wie vor etwa halb so hoch wie die der Industrieländer“, so Katrina Uzun. Auch ein weiterer Aspekt hinsichtlich der Anleihemärkte der Schwellenländer überzeugt. Während in den Developed Markets mit Investmentgrade-Bonds etwa drei bis vier Prozent Rendite zu erzielen sind, erzielt beispielsweise das US-High-Yield-Segment dem Consultant Bfinance zufolge ähnlich hohe Renditen, gemessen an den JP Morgan Indizes wie Emerging-Market-Anleihen. So liege die aktuelle Rendite für Hard Currency Staatsanleihen bei 8,6 Prozent. Für US High Yield liege die Rendite aktuell bei 8,8, Prozent. „Das ist etwa die gleiche Rendite wie für Emerging Market-Staatsanleihen in Hartwährung“, sagt Mathias Neidert und zieht ein Fazit: „Auch wenn die Duration in Emerging Markets etwas höher ist, so besteht die Anlageklasse zu 50 Prozent aus Investment Grade-Anleihen. Das sollten Anleger in Erinnerung behalten, dieser Umstand kann bei künftigen Marktkorrekturen noch interessant werden.“

Chancen auf der Aktienseite

Aber nicht nur bei Anleihen, auch bei Aktien bieten die Emerging Markets und dabei speziell Asien aktuell durchaus Chancen. Samir Mehta, Leitender Fondsmanager des JOHCM Asia Ex-Japan Fund von JO Hambro Capital Management sieht gerade auch Kaufgelegenheiten durch die aktuell niedrigen Bewertungen chinesischer Aktien insbesondere von solchen Unternehmen, die zugleich Kosten heruntergefahren haben und über stabile Cashflows verfügen. Auf der Suche nach günstig bewerteten Quality Stocks werde man in China auf kurzfristige Sicht fündig, so Mehta. „Ich schaue grundsätzlich nach Kaufgelegenheiten fernab von Staatsbetrieben, Big Tech und dem Finanzsektor, da diese Sektoren wie auch gerade staatseigene Immobilienunternehmen vor allem im Interesse der Kommunistischen Partei geführt werden.“ Zum Beispiel im Bereich Konsumgüter gebe es hingegen viele interessante Aktien, die aktuell sehr günstig bewertet seien. Auf kurze Sicht sind Firmen wie Budweiser Asia Pacific oder die Restaurantkette Haidilao als Investments für den Portfoliomanager interessant. „Seit dem 24. Februar (Kriegsbeginn in der Ukraine) haben viele Papiere 60, manche bis zu 80 Prozent ihres Werts eingebüßt. Zudem viele Unternehmen ihre Kosten signifikant reduziert und ihre Cashflows sehen deutlich besser aus als noch vor einem Jahr. Kurzfristig sehen wir hier Chancen.“ Doch seine Langfristprognose für China fällt eher negativ aus: „Die Partei und der Kongress haben klargemacht, dass Ideologie vor wirtschaftlichen Interessen an erster Stelle steht. Als Minderheitsaktionäre können Investoren in China zudem nicht sicher sein, dass ihre Eigentumsrechte geschützt werden. Daher werde ich das Portfolio auf mittlere Frist gesehen wahrscheinlich weg von China umschichten.“

Mehta sieht mittelfristig wachsende Chancen in anderen asiatischen Märkten wie Indonesien, Indien, Vietnam, Malaysia und den Philippinen, die durch die Restrukturierung globaler Lieferketten begünstigt werden. Gefragt nach ESG gibt der Manager zu bedenken, dass Anleger an Investments in Schwellenländern nicht die gleichen Maßstäbe anlegen könnten, wie in Europa oder den USA. „Es gibt in Schwellenländern oft eine extreme soziale Ungleichheit. Und in Indonesien ist Kohle mit Abstand noch der wichtigste Energieträger.“ Dennoch habe man auch schon aus Menschenrechtsgründen deinvestiert, zum Beispiel in 2021. „Wir haben nach Gesprächen mit Menschenrechtsaktivisten aufgrund der Vorwürfe von Zwangsarbeit in der Baumwollproduktion alle Aktien von Li-Ning, der größten Modemarke in China, deinvestiert“, begründet Mehta das Divestment. Der JOHCM Asia Ex Japan Fund existiert seit 2011 und hat seitdem eine annualisierte Wertentwicklung von 7,84 Prozent (Stand: 31. Oktober 2022) erwirtschaftet.

Im Allgemeinen finden sich starke Unterbewertungen in vielen Regionen der Emerging Markets, weiß Claus Born, Institutional Portfolio Manager bei Franklin Templeton Emerging Markets Equity. Er sieht hier deshalb Chancen: „Das Kurs-Gewinn-Verhältnis des MSCI Emerging Markets Index ist bereits nah an den Tiefständen des letzten Jahrzehnts und über eine Standardabweichung niedriger als im Durchschnitt der vergangenen zehn Jahre“, so Born. „Im Vergleich zum KGV der Industrieländer werden die Emerging Markets mit einem Abschlag von 25 Prozent gehandelt. Sobald sich die Stimmung dreht, besteht also ein beträchtliches Aufwertungspotential.“ In den Emerging Markets bieten sich für Investoren aktuell Kaufgelegenheiten. Zudem wird die konkrete Selektion im kommenden Jahr besonders wegen erwarteter Ausfälle wichtiger.

Autoren: Daniela EnglertSchlagworte: Aktien | Anleihen | Asset Manager | Fixed Income | Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar