Gewerbeimmobilienrisiken belasten deutsche Banken

Creditreform Rating untersucht Exposures deutscher Banken. Kreditvolumen in Relation zum harten Kernkapital bei PBB und Aareal am höchsten.

Creditreform Rating hat in einer aktuellen Analyse die Engagements deutscher Banken in Gewerbeimmobilien (CRE) untersucht und ist der Frage nachgegangen, inwieweit deutsche Kreditinstitute durch den Abschwung der Commercial-Real-Estate-Preise gefährdet sind. Diese waren 2023 in Deutschland zum dritten Mal in Folge gesunken – der stärkste jemals beobachtete Preisrückgang gemessen am VDP-Index, dem Index des Verbands Deutscher Pfandbriefbanken. Auch im Euroraum und in den USA waren ähnliche Wertverluste in vergleichbarer Größenordnung zu beobachten gewesen.

Der Untersuchung zufolge haben viele Banken 2023 ihre Commercial-Real-Estate-Portfolios langsamer ausgeweitet als zuvor und zum Teil sogar reduziert. Ausnahmen sind Spezialfinanzierer wie die Aareal Bank und die Deutsche Pfandbriefbank, die ihre Kreditportfolios mit drei bis vier Prozent in ähnlicher Größenordnung wie im Vorjahr ausgeweitet haben.

US-Immobilienkrise lässt notleidende CRE-Kredite steigen

In ihrer Analyse konnte Creditreform Rating eine steigende Zahl notleidender CRE-Darlehen feststellen. Bei zehn von zwölf Banken lag die Quote notleidender gewerblicher Immobilienkredite zum Ende des zweiten Quartals 2023 höher als im Vergleichszeitraum des Vorjahres. Bei der Aareal Bank betrug die NPL-Quote auf Gesamtbankebene im zweiten Quartal 2023 3,9 Prozent, bei der PBB 2,9 Prozent. Es folgen die Hamburg Commercial Bank (2,7 Prozent), Deutsche Bank (1,9 Prozent), die Helaba (1,6 Prozent), die Commerzbank (1,4 Prozent) und Bayern LB (1,2 Prozent).

Ein wesentlicher Treiber dieser Entwicklung ist die negative Marktwertentwicklung von US-Büroimmobilien. So habe sich hier die Leerstandsquote seit Beginn der Corona-Pandemie von zehn Prozent auf 18,6 Prozent im vierten Quartal 2023 nahezu verdoppelt und die Marktpreise erheblich unter Druck gesetzt.

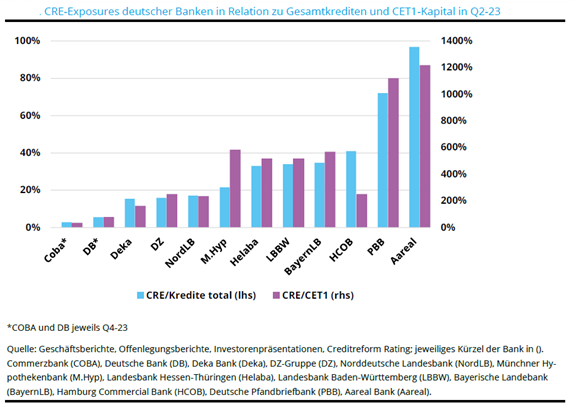

Vor diesem Hintergrund hat Creditreform Rating auch die individuelle Anfälligkeit deutscher Banken bei einem anhaltenden Preisverfall von Gewerbeimmobilien in den USA analysiert. Demnach sind Spezialfinanzierer wie die Aareal Bank und die PBB am stärksten gefährdet. Ihre dort vergebenen Kredite für Büroimmobilien belaufen sich auf 152 Prozent (Aareal) beziehungsweise 145 Prozent (PBB) des harten Kernkapitals. Unter den übrigen Banken sticht die Helaba hervor, deren Exposure immerhin noch 44 Prozent des CET1-Kapitals beträgt. Für die meisten anderen Institute dürfte der Preisrückgang aufgrund des geringeren Engagements im US-Office Markt allerdings verkraftbar sein (siehe Grafik).

Die Analyse von Creditreform Rating zeigt, dass sich die Mehrzahl der im gewerblichen Immobiliengeschäft tätigen deutschen Banken bislang als widerstandsfähig gegenüber den herausfordernden Rahmenbedingungen erwiesen hat. Dennoch sind die Risiken für den deutschen Bankensektor auch für das laufende Jahr 2024 nicht zu vernachlässigen, wie Johannes Kühner, Principal Analyst bei Creditreform Rating und Autor der Studie, warnt:

„Eine nachhaltige Stabilisierung der Gewerbeimmobilienpreise ist aktuell noch nicht absehbar, der Preisdruck dürfte aber angesichts der erwarteten Leitzinssenkungen im Jahresverlauf 2024 zumindest nachlassen. Die deutschen Banken verfügen mehrheitlich über eine solide Kapitalisierung und Asset-Qualität, so dass die Institute auch für den Fall weiter fallende CRE-Preise ausreichend gut gerüstet erscheinen. Für einzelne deutsche Banken mit weniger diversifizierten Geschäftsmodellen und großen Finanzierungsbeständen in US-Büroimmobilien sehen wir jedoch auch 2024 erhöhte Ergebnisrisiken, die sich aus der Höhe des künftigen Risikovorsorgebedarfs im gewerblichen Immobiliengeschäft ergeben.“

Banken gehen im Neugeschäft selektiver vor

Wie die Untersuchung von Creditreform Rating außerdem ergab, haben viele der untersuchten Banken ihre Kreditvergabestandards verschärft, was in einem schwachen Neugeschäft als einem wachstumsdämpfenden Faktor resultiert. So gehen die Kreditinstitute angesichts der schwachen gesamtwirtschaftlichen Lage und des zunehmenden Drucks auf die Asset-Qualität der bereits gehaltenen CRE-Finanzierungen bei neuen Kreditanfragen zunehmend selektiver vor.

Insgesamt hielten sich laut Creditreform Rating die Auswirkungen des schwachen CRE-Umfelds auf die Geschäftsergebnisse der untersuchten Banken im ersten Halbjahr 2023 – mit Ausnahme der Spezialfinanzierer – in Grenzen. Den meisten Universalbanken konnten demnach aufgrund ihrer breiten Geschäftsausrichtung trotz rückläufiger Profitabilität in den Immobiliensegmenten ihr Vorsteuerergebnis in der ersten Jahreshälfte 2023 gegenüber dem Vorjahr steigern.

Autoren: Daniela EnglertSchlagworte: Banken | Gewerbeimmobilien

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar