Goldrichtige Kapitalanlage

Mitten in Hamburg entdeckte Patrick Eisele in einer Altersvorsorgeeinrichtung einen Goldschatz. Gut gehütet wird dieser von Frank Oliver Paschen und Andreas Müller. Bild: Lars Franzen.

Als „die mit dem Gold“ ist in der institutionellen Community die Pensionskasse (Eigenschreibweise: PENSIONSKASSE) der Hamburger Hochbahn bekannt. Eine goldene Nase verdient sich der VVaG derzeit aber auch mit anderen Real Assets. An Grenzen stößt die Pensionskasse dagegen bezüglich Regulatorik und interner Ressourcen.

Herr Paschen, Herr Müller, wie lief für die Altersvorsorgeeinrichtung das Jahr 2025?

Frank Oliver Paschen: 2025 hervorragend zu nennen, ist fast untertrieben. Die Märkte, die unsere Anlagen repräsentieren, sind super gelaufen. Wir haben in unserem Masterfonds unter anderem Minenaktien – Gold und Industriemetalle – die exorbitant gut gelaufen sind. Die Jahresperformance des Masterfonds liegt bei über 20 Prozent. Zudem halten wir im freien Vermögen physisch 500 Kilogramm Gold, das ebenfalls deutlich an Wert zulegen und hohe stille Reserven aufbauen konnte.

Dank dieser Anlagen können wir es gut verschmerzen, wenn eines unserer Rentenmandate oder unsere wenigen Schuldscheine nur zwei oder drei Prozent erwirtschaftet haben. Sehr geholfen hat uns, dass wir zwar eine große Immobilienquote haben, aber keine Immobilienfinanzierungen gemacht haben.

Andreas Müller: Mit Ausnahme von 2022 waren für uns jedoch alle Jahre seit Corona sehr positiv, wenn es auch nicht in diesem Ausmaß der Fall war.

Ganz schlecht kann es auch zuvor nicht gelaufen sein. Die Pensionskasse betreibt nämlich bereits seit über 100 Jahren bAV. Da könnte man allerdings vermuten, dass es deutlich mehr Aus- als Einzahlungen gibt und das Trägerunternehmen längst nicht mehr existiert.

Müller: Dem ist nicht so. In der Regel können wir die Renten größtenteils aus den Beiträgen bezahlen und für den Rest genügen die Erträge unserer Immobilien und Schuldscheine.

Paschen: Die Hamburger Hochbahn Aktiengesellschaft, unser Hauptträgerunternehmen, ist nicht nur existent, sondern sogar auf Expansionskurs. Das Verkehrsnetz wird ständig ausgebaut und somit steigen Jahr für Jahr der Mitarbeiterbestand sowie auch die Beitragszahlungen. Wir sind eine wachsende Pensionskasse mit einer relativ jungen Altersstruktur.

Von der Hamburger Hochbahn stammen 98 Prozent der Beiträge. Ein maßgebliches Trägerunternehmen zu haben hilft in Zeiten wie 2018 – als es der Pensionskasse nicht ganz so gut ging wie heute – leichter über Zuschüsse zu verhandeln. Das ist viel schwieriger, wenn sich mehrere Träger einigen müssen.

Sehen Sie eine Gefahr in der Digitalisierung? Könnte zum Beispiel „autonomes Fahren“ zu weniger Beitragszahlern führen?

Paschen: Ich gehe davon aus, dass die Hochbahn ein personalintensives Unternehmen bleibt. Trotzdem ist vorstellbar, dass KI und Automatisierungen zu einem geringeren Personalbedarf führen.

Müller: Absehbar ist zumindest mit Blick auf die Alterspyramide, dass die Zahl der Erwerbstätigen insgesamt zurückgehen wird und die Zahl der Rentner steigt. Hinzu kommt die Langlebigkeit. Diese Entwicklung dürfte aber auch dazu führen, dass Beiträge in die Pensionskasse für die Anspruchsberechtigten immer mehr an Bedeutung gewinnen.

Demografisch fällt bei den Angestellten der Hochbahn auf, dass es nicht nur ein paar 100-Jährige gibt, sondern auch, dass es ab der Kohorte 30 bis 34 Jahre nach unten hin dünner wird.

Müller: Die Hochbahn ist für viele Mitarbeiterinnen und Mitarbeiter nicht die erste Berufsstation. Es sind oft mittelalte Arbeitnehmende, die sich für einen Berufswechsel und eine Tätigkeit im ÖPNV entscheiden.

Dann zahlen diese Arbeitnehmer aber auch viel weniger Jahre lang ein? Hat dies eine Relevanz für das ALM?

Müller: Die zunächst einmal größere Relevanz hat dies für die Mitglieder der Pensionskasse. In der Altersvorsorge gilt nach wie vor, dass man nie zu früh mit ihr beginnen kann.

Eine Relevanz für das ALM kann hieraus sicherlich später auch erwachsen, sofern die Beitragszahlungen längerfristig stagnieren oder gar zurückgehen. Aktuell entsteht hier, wenn man sich die Verpflichtungsseite sowie die Struktur der Kapitalanlagen anschaut, jedoch noch keine Thematik, welche ein besonderes Augenmerk oder gar ein steuerndes Eingreifen erfordert. Zudem reden wir ja auch in einem solchen Fall immer noch von einer deutlich zweistelligen Zahl an beitragspflichtigen Jahren.

Angestellte des ÖPNV sind keine Spitzenverdiener. Haben darum im ESG-Kanon soziale Kriterien für die Pensionskasse ein höheres Gewicht?

Paschen: Nachhaltigkeit ist aus Sicht des Trägerunternehmens natürlich ein wesentlicher Punkt. Zur Finanzierung der Verkehrswende emittierte die Hochbahn beispielsweise auch Green Bonds. Dementsprechend haben auch wir eine Nachhaltigkeitsstrategie und erfüllen dabei nicht nur regulatorische Anforderungen. Soziales heben wir aber nicht hervor, sondern betrachten alle drei Aspekte ganzheitlich.

Unter sozialen Gesichtspunkten kann man in der heutigen Zeit sicherlich als kleine Besonderheit hervorheben, dass der Arbeitgeber nicht nur eine Entgeltumwandlung macht, sondern den gleichen Beitrag wie der Arbeitnehmer leistet. Das ist für die Mitarbeitenden attraktiv. In der Tat ist die Betriebsrente beispielsweise für die Mitarbeitenden im Fahrdienst ein wichtiger Baustein für die Altersvorsorge, dessen Bedeutung künftig eher noch zunehmen wird.

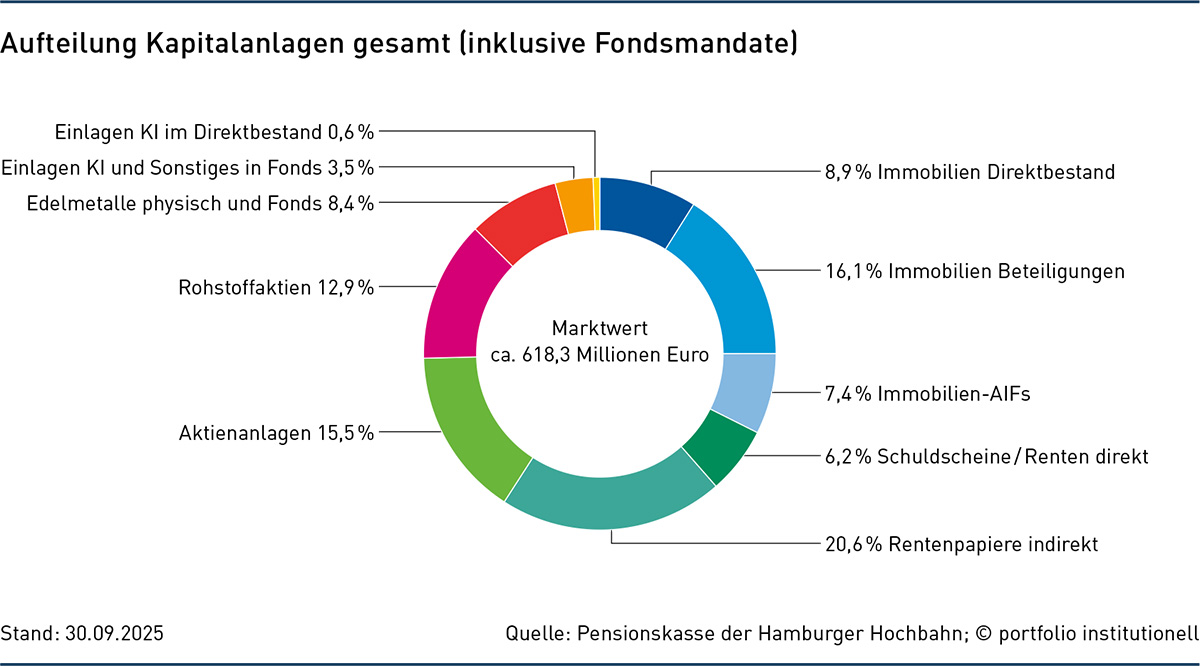

Zur Kapitalanlage: Dank einer Sondergenehmigung fährt die Pensionskasse eine Immobilienquote von 35 Prozent – und hat den Zinsanstieg trotzdem gut verkraftet. Wie geht das?

Paschen: Wir haben keine Projektfinanzierungen gemacht. Was wir teils schon seit Jahrzehnten – und mit entsprechenden planmäßigen Abschreibungen – haben, sind 15 eigene Immobilien. Kernnutzungsarten sind Wohnungen und Büros. In 2025 kam noch ein Kita-Gebäude hinzu, das sich im Bedarfsfall auch anderweitig nutzen lässt. Die Objekte im Eigenbestand haben bislang nie stille Lasten aufgewiesen.

Um diese direkt gehaltenen Immobilien, die ausschließlich im Hamburger Raum liegen, kümmert sich unsere eigene Immobilienabteilung. Zur Diversifikation haben wir noch drei Immobilienfonds in die Kapitalanlage aufgenommen …

… von denen sich ein Logistikfonds in der Abwicklung befindet.

Paschen: Der Fonds befindet sich immer noch in der geordneten vorzeitigen Abwicklung. Mit Blick auf die jetzige Marktphase schließe ich eine weitere Verlängerung der Abwicklungsfrist nicht aus.

Wie hat sich der Zinsanstieg auf das Rentenportfolio ausgewirkt?

Paschen: Hier kam es auch bei uns, wie eigentlich überall in der Branche, zu stillen Lasten. Im Gesamtportfolio haben wir den Zinsanstieg aber nicht so stark wie andere Kapitalanleger verspürt, da wir sehr Sachwert-orientiert unterwegs sind. Diese Real Assets halfen uns, den Zinsanstieg zu kompensieren.

Müller: Unseren Rentendirektbestand haben wir in der Niedrigzinsphase sehr weit abschmelzen lassen und dafür unsere Fixed-Income-Anlage mehr auf den Spezial-AIF fokussiert. Gerade in der Niedrigzinsphase konnte man eher über aktives Management Geld verdienen. Den Zinsanstieg haben wir genutzt, um unseren Rentendirektbestand wieder aufzustocken. Inzwischen haben wir hier wieder acht Titel, von denen sechs im Tresor liegen.

Hierzu kommen die zuvor erwähnten Immobilien. Zudem haben wir dank unserer guten Ausstattung mit Risikokapital einen weiteren Schwerpunkt auf Aktien und Rohstoffe gelegt. Letztere beiden Asset-Klassen haben in den vergangenen Jahren sehr gut performt.

Paschen: Bezüglich des Masterfonds kann man die Frage stellen, ob dessen Kosten gerechtfertigt sind. Schließlich wäre man auch mit ETFs und einem mit Schuldscheinen gefüllten Tresor relativ gut gefahren. Wir sind aber trotz der Kosten nach wie vor Freunde eines aktiven Asset Managements. Der Erfolg unseres Masterfonds gibt uns Recht.

Längerfristig gut gefahren wäre man auch mit Private-Market-Assets. Mit Blick auf die Struktur des Mitarbeiterbestands und den derzeitigen Markt könnte man noch ein Private-Equity-Programm starten.

Paschen: Das haben wir uns überlegt. Wenn man eine strategische Quote aufbauen kann, ist Private Equity eine interessante Asset-Klasse. Derzeit fällt aber wie bei Immobilien die Preisfindung schwer. Vor allem ist aber Private Equity keine wirklich gute Ergänzung zu dem, was wir bereits haben. Wir haben schon viel illiquide Assets und kratzen immer wieder an der Risikokapitalquote von 40 Prozent. Für Private Equity müssten wir also erst einmal andere Assets veräußern.

Ebenfalls limitiert sind wir bei unseren internen Ressourcen. Unsere Aufgabe ist die Manager-Selektion und das Verstehen von deren Anlageansätzen. Diese müssen sich auch gut ergänzen. Interne Anlagekompetenz haben wir für unseren in Hamburg und Umgebung gelegenen Immobilienbestand. Diesen managen wir selbst. Unsere Immobilienabteilung zählt fünf Mitarbeitende und insgesamt sind wir für die Kapitalanlage neun Mitarbeitende.

Viel Expertise hat die Kasse aber auch zu Edelmetallen und Rohstoffe. Warum und wie investieren Sie in diese Assets?

Paschen: Mein Vorgänger Dr. Joachim Streit hegte große Zweifel am Fortbestand des Finanzsystems. Um einen realen Gegenwert zu schaffen, investierte er in eine Goldreserve. Gerade im vergangenen Jahr 2025 wurde Gold seinem Ruf als Krisenwährung gerecht.

Trotz des Preisanstiegs auf 4.400 Dollar die Unze zum Jahresende hat sich unsere Meinung zu Gold im aktuellen Umfeld nicht geändert. Wir sehen Gold inzwischen allerdings eher als „Versicherung“ in einem komplizierten und schwierigen weltpolitischen Umfeld. Ob es im Worst-Case-Szenario wirklich noch handelbar wäre und der Pensionskasse somit weiterhelfen würde, möchten wir lieber nicht ausprobieren müssen.

Müller: Wir haben schon länger Gold physisch im Bestand. Im Zuge des Vorstandswechsels 2018 haben wir begonnen, die Risiken im Edelmetall- und Rohstoffbereich anders zu verteilen. Da es für die Energiewende und die Klimaziele Industriemetalle wie Silber, Kupfer, Zink oder Nickel und verschiedene Energierohstoffe braucht, haben wir zu deren Gunsten das physische Gold etwas abgebaut.

Es mag sein, dass keine andere Pensionskasse oder kein Versicherer zum Rohstoffsektor exponiert ist wie wir. Bei Vermögensverwaltern finden sich allerdings ähnliche Quoten. Wir fühlen uns auf jeden Fall mit unserer Allokation wohl.

Paschen: Oft sieht man unsere Pensionskasse als „die mit dem Gold“. Das ist nicht falsch, aber mittlerweile haben wir den Goldbestand reduziert und sind heute deutlich breiter und diversifizierter aufgestellt, im Rohstoffsegment beispielsweise auch in Industriemetalle.

Wie investieren Sie in diese Rohstoffe?

Paschen: Aktuell über drei Publikumsfonds für Minenaktien. Die liefen sehr gut, beziehungsweise fast schon zu gut. Trotz der Erhöhung der Risikokapitalquote auf 40 Prozent, stoßen wir ständig an diese Grenze. Es ist ärgerlich, wenn die Regulatorik Anlageerfolg ausbremst.

Sie könnten die Öffnungsklausel in Anspruch nehmen.

Müller: Das machen wir nicht. Das Risiko von Rohstoffaktien ist unterschiedlich zu dem von klassischen Aktien und wenn nun wie geschehen ein Fonds im Jahr 130 Prozent gemacht hat, dann können wir das nicht endlos weiterlaufen lassen. Ohne Bestandsbereinigungen würde die Gewichtung zur Gesamtanlage nicht mehr stimmen. Es braucht in der professionellen Kapitalanlage eine gewisse Gewichtung von einzelnen Asset-Klassen und auch von Einzelrisiken.

Große Anleger, die dauernd verkaufen, sind bei Publikumsfonds nicht besonders

beliebt.

Müller: Bei diesen Publikumsfonds sind wir deren größter Anleger. Die Fondsmanager verstehen uns und unsere aufsichtsrechtlichen Rahmenbedingungen. Sie haben gewusst, worauf sie sich mit uns als Kunde einlassen müssen. Da wir ein langjähriger Kunde sind, ist unser Austausch zudem fast so intensiv wie bei einem Spezialmandat.

Wenn beispielsweise ein Abverkauf an Goldminenfonds-Anteilen durchzuführen ist, haben wir uns schon vorab auf Zeiträume und Tranchen verständigt. Wir sind da partnerschaftlich unterwegs. Regelmäßige persönliche Gespräche mit dem Fondsmanagement erhöhen zudem auch unsere Expertise. Diese benötigen wir zwingend für das Monitoring.

Das Monitoring dürfte insbesondere die Nachhaltigkeit betreffen. Aspekte wie unter anderem Entwaldung, Kinderarbeit und Korruption betreffen das E, das S und das G in ESG.

Müller: Bei einem Rohstoff-Vehikel handelt es sich sogar um einen Artikel-8-Fonds, was zugegebenermaßen in diesem Bereich nicht ganz einfach ist. Dieser Fonds investiert vor allem in größere Gesellschaften.

Man sollte erkennen, dass diese Rohstofffonds zur Förderung der Basismetalle beitragen, ohne die eine Energiewende nicht möglich ist. Wichtig ist für uns, dass wir keine Anlage außen vorlassen, weil sich noch kein ESG-Label hat.

Paschen: Ohne Silizium oder Silber gäbe es keine Solarmodule. Dieser Industriemetalle-Fonds und der Goldminenfonds verhindern zwar die Einordnung unseres Masterfonds nach Artikel 8 der EU-Offenlegungsverordnung. Es wäre aber verkehrt, zwei unserer erfolgreichsten Positionen aus Gründen der ESG-Regulierung abzugeben und dadurch die Rendite für die Versicherten zu verschlechtern. Am Ende sind wir eine soziale Einrichtung. Themen wie Kinderarbeit sind für uns jedoch außerhalb jeglicher Diskussion. Hier lassen wir nicht mit uns reden!

Was kann die Pensionskasse zu ökologischen und sozialen Verbesserungen beim Minenbetrieb beitragen?

Müller: Wie erwähnt haben wir einen engen Draht zum Fondsmanagement. Als aktive Fondsmanager sind diese regelmäßig vor Ort, womit wir wiederum einen gewissen indirekten Einfluss ausüben können – und das machen wir auch. Wir wissen, dass das S in ESG heute eine viel größere Rolle spielt. Häufig sind die Minenbetreiber in den betreffenden Regionen nicht nur der größte Arbeitgeber, sondern auch Sponsor von Schulen und kulturellen Einrichtungen. Auch auf das E wird heute viel mehr geachtet. Das betrifft den Abbau aber auch die genutzte Energieform. Kein Anleger und sicherlich auch kein Minenbetreiber kann es gut finden, wenn die Natur durch den Minenbetrieb unnötig zu Schaden kommt.

Wie ESG-kritisch ein Minenbetrieb ist, ist auch eine Frage der Förderbedingungen. Einer unserer Fondsmanager pflegt gern zu sagen, dass im Rohstoffbereich die Low hanging Fruits alle schon gepflückt sind. Der Aufwand, um an die Rohstoffe ranzukommen, wird also immer größer. Dies gilt es zu bedenken und beachten.

Das sollte zu weiter steigenden Rohstoffpreisen führen. Wie kann man aber erkennen, ob beispielsweise Gold teuer oder günstig ist? Was gibt es an Kennzahlen?

Müller: Erst im Rückblick weiß man sicher, ob etwas teuer oder günstig war. Vorausblickend sollte man bei Minenaktien die Förderkosten mit dem Rohstoffpreis in Relation setzen. Diese Spanne ist in den letzten Monaten weit auseinandergegangen, was zu sehr hohen Cashflows geführt hat.

Nur weil bei Rohstoffen keine Rendite draufsteht, sind diese nicht per se risikoreicher. Eine risikolose Kapitalanlage gibt es mittlerweile nicht mehr. Wichtig ist, dass man die Risiken vollständig erfasst, versteht und bewertet. Zudem muss man wissen, wie es um die eigene Risikotragfähigkeit – auch in schlechten Zeiten – bestellt ist.

Unsere hohe Sachwert-Quote weist gewisse Risiken in einem Umfang auf, den man tragen können muss. Wir haben Risiken bei Immobilien, physisch gelagertem Gold und Aktien. Diese Risiken sind unterschiedlich und meiner Meinung nach nicht über Gebühr umfangreicher als bei anderen Kapitalanlagen.

Paschen: Bei Immobilien orientiert man sich an Mietrendite, Bodenrichtwerten, Leerständen oder den Fremdkapitalkosten. Ob diese Kennziffern aber den Markt wirklich stets repräsentieren? Derzeit finden Angebot und Nachfrage kaum zusammen.

Aber die Käufe von Zentralbanken und die Zahl der Hochzeiten in Indien dürften Ihnen für Ihr Gold-Risikomanagement nicht reichen.

Paschen: Wir unterhalten uns wöchentlich über Gold und machen eine Gesamtschau: Wer kauft wo und wie viel? Wie groß ist das förderfähige Volumen? Wie beeinflusst die Geopolitik den Goldpreis? Da gibt es eigentlich kein Teuer oder Günstig. Mag sein, dass man 2018 Gold bei einem Preis von 1.400 Dollar als teuer angesehen hat. Heute sagen wir, dass die Geopolitik Gold noch weiter verteuern wird. Mit einem Preisanstieg wie in 2025 rechnen wir allerdings nicht.

Müller: Für die Kapitalanlagen braucht es eine Meinung und ein Weltbild. Diese Meinung muss ich ständig hinterfragen. Wir sehen bei Gold und Rohstoffen die Risiken, für uns ist aber die dahinterstehende „Story“ weiterhin intakt. Deshalb haben wir derzeit keinen Anlass, unsere Anlagestrategie zu ändern. Glücklich ist für uns, dass wir heute nicht mehr über einen Einstieg nachdenken müssen. Wir haben diese Positionen – und zwar mit Reserven, mit denen es sich gut leben lässt.

Paschen: Die Goldreserven im freien Vermögen weisen hohe stille Reserven auf. Wir wären schlecht beraten, wenn wir diese ohne Not veräußern würden.

Auch Staatsanleihen gelten als sicherer Hafen. Stellen die wieder attraktiven Renditen ein Risiko für Gold dar?

Müller: Eher im Gegenteil: Ein wesentlicher Grund für die Renditen ist ja die steigende Staatsverschuldung. Es ist fraglich, ob der politische Wille besteht, die Verschuldung wieder zu senken. Solange dies nicht der Fall ist, ist Gold keine völlig falsche Entscheidung.

Warum investieren Sie nicht über ETC-Fonds in Gold?

Müller: Diesen Weg gehen wir nicht mehr. ETC-Fonds sind bei Seitwärtsbewegungen wegen der Kosten eine teure Variante. Physisch in Goldbarren sowie über Goldminenaktien und Rohstoffaktien zu investieren ist für uns ein ausreichender Zugang. Da brauchen wir auch keinen dritten Weg mehr.

Die physische Lagerung kostet aber auch.

Paschen: Das stimmt. Wir haben Lagerungskosten und mit dem Goldpreis steigende Versicherungskosten. Diese Kosten belaufen sich über den Daumen gepeilt auf einen Barren pro Jahr. Diese Kosten hat jedoch auch ein ETC und wir sehen sie angesichts der Wertentwicklung als nicht ganz so kritisch.

Reportet der Masterfonds auch den Goldpreis?

Müller: Sicherungsvermögen und freies Vermögen, in dem sich physisches Gold befinden muss, sind klar getrennt. Wir haben aber täglich im Blick, was 500 Kilogramm in Euro wert sind.

Diversifiziert eine Kupfermine zu Kupfer? Sind Minenaktien nicht einfach nur ein gehebeltes Rohstoff-Exposure?

Müller: Minenaktien schlagen in der Regel stärker als die jeweiligen Rohstoffe aus. Minenaktien sind auch sensitiv gegenüber dem breiten Aktienmarkt. Allerdings fördern viele Minen nicht nur einen Rohstoff. Beispielsweise ist Silber oft nur ein „Beifang“ der Kupfer-, Zink- oder Nickelförderung. In der Regel werden in einer Mine verschiedene Rohstoffe gefördert. Und die Aktiengesellschaften, in die wir über Publikumsfonds investieren, sind da breit aufgestellt.

Sind auch Agrarrohstoffe ein Thema?

Müller: Nein. Agrarrohstoffe kommen für uns schon aus ESG-Gründen nicht in Frage. Mit dem Hunger anderer Menschen Profit zu machen, widerspricht unserer Anlagephilosophie. Außerdem: Neben dem Risiko-Blickwinkel müssen wir – wie schon erwähnt – auch unsere eigenen Ressourcen berücksichtigen. Wir haben hier kein 10-Mann-Team für die Kapitalanlage. Darum müssen wir Schwerpunkte legen und lagern das Asset Management in der Regel an aktive Asset Manager aus.

Und Krypto-Assets? Diese könnte man wegen des energieaufwändigen Mining-Prozesses und der Annahme von Knappheit als Rohstoffe sehen.

Paschen: Kryptos sind für uns nicht interessant. Wir wollen das dahinterstehende Geschäftsmodell verstehen und da liegt für uns bei Krypto-Assets vieles im Dunkeln. Die Volatilität ist auch nicht nach unserem Geschmack.

Müller: Hinter unseren Kapitalanlagen stehen physisch greifbare Gegenstände wie ein Unternehmen und dessen Produktionsstätten, Gebäude oder Goldbarren. Hinter Kryptos steht aber nur ein Versprechen. Sobald viele Anleger an dieses Versprechen nicht mehr glauben, wird aus diesem ein Problem.

Autoren: Patrick EiseleSchlagworte: Investoreninterview | Pensionskassen | Print-Ausgabe | Strategische Asset-Allokation / SAA

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar