Große Kapitalmarktnähe bei der bAV-Auslagerung

Hanne Borst ist Head of Retirement bei WTW. Der Consultant hat seine bestehende De-Risking-Plattform um eine Buy-out-Solution erweitert.

Garantieverpflichtungen drücken Betriebsrenten-Renditen häufig unnötig. Daher haben innovative Lösungen Konjunktur, die mehr Kapitalmarktnähe auch in der Rentenphase zulassen. Neben Rentnergesellschaften gibt es auch bei U-Kassen innovative Lösungen.

Anders als die mehr oder weniger scharf nach VAG regulierten Pensionskassen werden Direktzusagen, CTAs und U-Kassen bislang nicht reguliert. Der Gesetzgeber incentiviert aus fiskalischen Gründen eine geringe Rückstellung und damit eine eher geringe Sicherheit. Auch für Rentnergesellschaften (RG) gibt es aktuell keine Regulatorik, also weder Vorschriften zur Kapitalanlage noch der Finanzaufsicht.

Diesen Umständen verdanken vor allem RG einen bislang nicht erlebten Aufschwung, dem in die Karten spielt, dass immer mehr Unternehmen ihre Pensionsverpflichtungen per Pension Buy-out auf Dritte auslagern wollen. Im Juni beispielsweise übernahm die Firma Vedra Pensions, ein Spezialist für Pension Buy-outs und Risikotransfers, die Pensionslasten der deutschen Tochter der russischen VTB Bank nach deren Liquidation. Inzwischen brachte Vedra auch die Pensionsverpflichtungen des Bankhauses Hauck Aufhäuser Lampe in eine abgeleitete RG ein. Damit nicht genug: Jüngst übernahm Vedra die deutschen Pensionsverbindlichkeiten der Hypo Real Estate Holding, die alle noch bestehenden Geschäfts- und Kundenbeziehungen der in Schieflage geratenen HRE abwickelt, darunter offenbar die Ansprüche der Ruhegeldempfänger.

Dabei gingen nicht nur die Pensionsverbindlichkeiten von der HRE Holding auf Vedra über, sondern auch das Pensionsdeckungsvermögen – inklusive mehrerer Rückdeckungsversicherungen. Zur Höhe der Pensionsverpflichtungen und der Plan Assets, zu Funding Ratio, eingeschossenem Eigenkapital und Kaufpreis wurden keinerlei Angaben gemacht. Das Prozedere ist wie sonst auch bei Vedra: Die RG weist lediglich Pensionsverbindlichkeiten, Finanzanlagen und Eigenkapital auf. Vedra steuert die Kapitalanlage über einen Spezialfonds und kümmert sich um die Verwaltung. Eine zusätzliche Absicherung der bAV-Ansprüche erfolgt über ein CTA.

Es gibt laut Vedra ein breit diversifiziertes Anlageportfolio mit laufenden Erträgen, denen die aus den Passiva herrührenden prognostizierten Rentenauszahlungen gegenüberstehen. Im Rahmen der Anlagensteuerung müssten beide übereinandergelegt werden. Ein wesentliches Merkmal bei Vedra ist der Einsatz von Eigenkapital in Höhe von rund 5,0 Prozent bei der Akquisition. „Sollte sich eine RG einmal nicht gut entwickeln, sind wir von Vedra immer diejenigen, die den ersten Verlust tragen“, betont der für Transaktionen zuständige Vorstand Tilo Kraus. Geld verdiene man frühestens nach der meist fünfjährigen Mindestlaufzeit mit Ausschüttungen aus eventuellen künftigen Überschüssen, und dies auch nur oberhalb einer hohen Passivüberdeckung in Form von Dividenden.

Weitere RG-Angebote drängen auf den Markt. Mit WTW hat im Juli auch der erste Consultant seine bestehende De-Risking-Plattform um eine Buy-out-Solution, also eine RG, erweitert. Die WTW Pensions Holding agiert als unabhängiger Risikoträger für die ausgelagerten Pensionsverpflichtungen. „Unsere Lösung ist zudem so ausgestaltet, dass als Gesellschafterin der RG eine rechtsfähige deutsche Stiftung gegründet wurde“, sagt Hanne Borst, Head of Retirement bei WTW. Bislang betreut der Consultant schon Pensionsverpflichtungen von mehreren hundert Trägerunternehmen mit insgesamt elf Milliarden Euro – über die bereits bestehende Funding-Plattform, die bislang aus U-Kassen (380 Trägerunternehmen), einem Gruppen-CTA (200 Träger) und einem eigenen Pensionsfonds (60 Träger) besteht. „Der hohe Ausfinanzierungsgrad und die aktuellen Kapitalmarktbedingungen begünstigen ein Buy-out zum jetzigen Zeitpunkt“, ergänzt WTW-Pensions-Holding-Geschäftsführer Johannes Heiniz.

Das Kapitalanlagekonzept sei eng auf die Bedürfnisse der Unternehmen ausgerichtet und biete Zugang zur globalen Expertise von WTW Investment beim Aufbau und der Verwaltung von Pensionsvermögen; man verwaltet mehr als 150 Milliarden Euro. Dadurch könne man das Anlageportfolio jeweils optimal auf den Bestand der Versorgungsberechtigten zuschneiden, darunter 40 Prozent in Alternatives und Sachwerte.

Als Alternative zu den eigenen Kapitalanlagekonzepten bietet WTW seinen Kunden nun eine Rückdeckungsversicherung (RDV) der Munich Re. Im Rahmen der RG übernimmt Munich Re mit dieser versicherungsförmig ausgestalteten Ausfinanzierungsoption die Risiken aus den Pensionsverpflichtungen – mit vollem Risikotransfer und auf Basis des Marktzinses, was ökonomisch attraktiver ist als bisher bekannte Versicherungslösungen. Hintergrund: Der Versicherer hatte schon 2019 seine hauseigene bAV neu geordnet und eine wertpapiergebundene Direktzusage aufgesetzt. Die vom Arbeitgeber finanzierten entgeltabhängigen Versorgungsbeiträge werden seither in ein Sondervermögen des hauseigenen CTA eingebracht und über eine RDV beim eigenen Erstversicherer Munich Re PCC Ltd. mit Sitz in Malta, der wiederum in der Munich-Re-Gruppe rückversichert ist, überwiegend am Kapitalmarkt investiert (siehe August-Ausgabe 2025).

Vorteil: Weil diese 100-Prozent-Tochter in Malta sitzt, gibt es keine Bindung der Police an einen Höchstrechnungszins. „Dies erlaubt die Kalkulation garantierter Leistungen auf Basis eines ‚risikofreien‘ Marktzinses, der aktuell deutlich über dem Rechnungszins liegt und daher attraktive Konditionen ermöglicht“, erklärt Joachim Gölz vom Munich Re Pension Risk Solutions Team. „Als Referenzzinssatz für 15-jährige Laufzeiten, die für Renteneintritte mit 65 oder 67 Jahren angemessen erscheinen, kann man etwa die 15-Jahres-Euro-Swap-Rate heranziehen – diese liegt aktuell bei rund 2,75 Prozent und lag im Jahresverlauf zwischen 2,35 und 2,9 Prozent“, so Gölz. Insgesamt wird die Laufzeit möglichst passend zur ausstehenden Duration der Pensionsverbindlichkeiten gewählt.

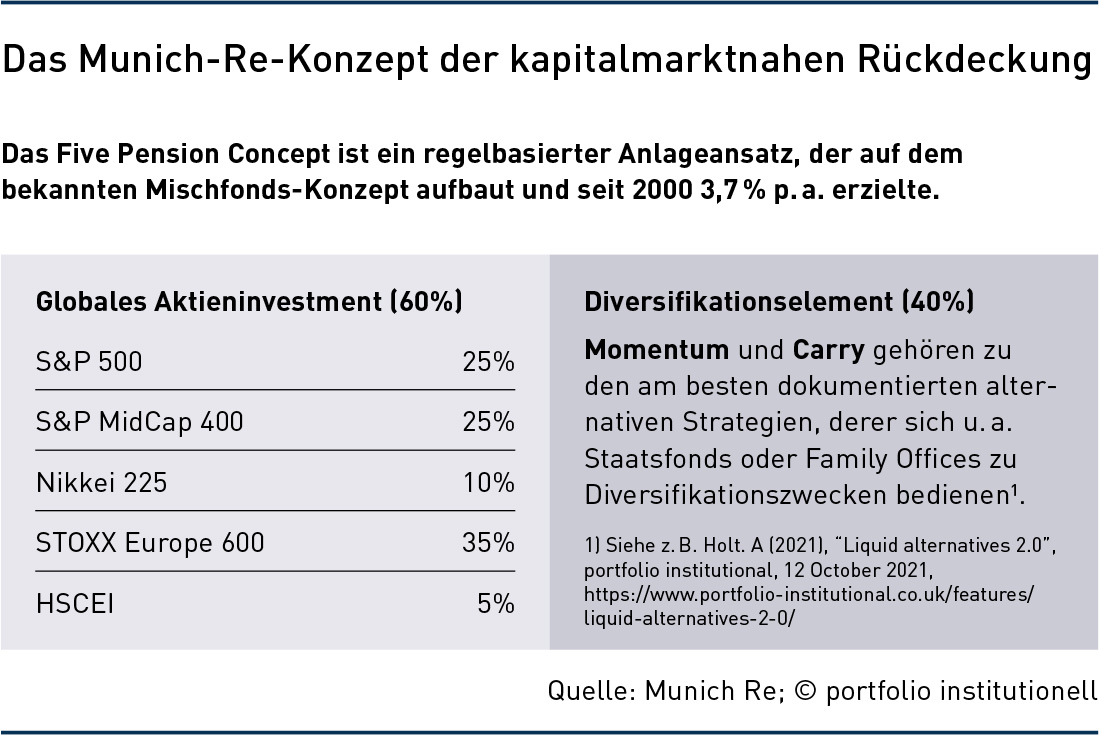

Die Erträge der RDV ergäben sich laut Gölz aus der Bindung vertraglicher Leistungen an einen Kapitalmarktindex („Five Pension“), also unmittelbar aus der Ausgestaltung des Versicherungsprodukts. Konkret bedeute dies, dass von den auf den einzelnen Versorgungsempfänger entfallenden Prämien Anteile an dem Index erworben werden, die dann in Summe das Vertragsguthaben bilden – also keine klassische Überschussbeteiligung, sondern eine indexgebundene Lösung – siehe Grafik.

Diese Lösung bietet sich auch für U-Kassen an, weil man laut Gölz für deren Rentner ab dem Zeitpunkt des Renteneintritts kongruent die Rückdeckung der verschiedenen Versorgungszusagen übernehmen könne. Dies wird unter anderem durch eine flexible Auswahl zwischen den verschiedenen Möglichkeiten der Hinterbliebenenversorgung gewährleistet. Mitte Oktober hat nun die von der Profion GmbH, einem Benefitberater für internationale Firmen in Deutschland, verwaltete Gruppen-U-Kasse „EPF Euro Betriebspensionsfonds“ ihr Portfolio für ihre mehr als 650 Mitgliedsunternehmen (überwiegend aus den USA) um die Munich-Re-Lösung erweitert. Sie bietet damit eine renditeorientierte Verrentungsoption als Alternative zur klassischen Kapitalauszahlung im Leistungsbezug. Für Anwärter, die sich für die lebenslange Rente entscheiden, bedeutet dies überdurchschnittliche Rentenfaktoren dank marktkonsistenter Kalkulation und durchgehendem Kapitalmarktbezug während der Rentenphase mittels individuell integrierter Kapitalanlage, deren positive Performance zu einer jährlichen Erhöhung der Garantierente führt. „Selbst in Jahren mit einer schwachen oder sogar negativen Performance ist die zugesagte Erhöhung der Garantierente um 1,0 Prozent gewährleistet“, betont EPF-Vorstand Mathias Thiel. Er sagt: „Gerade die Kombination aus Kapitalmarktorientierung und den für eine U-Kasse notwendigen Garantien macht diese Lösung für uns so interessant.“

Zurück zur Rentnergesellschaft: Nach WTW dürften bald weitere Consultants in das Geschäft einsteigen, mindestens Aon und Mercer, spekulierte der Autor im Februar. Auch große überbetriebliche EbAV-Akteure wie Metzler oder BVV, die derzeit via Pensionsfonds das Pension Buy-out anbieten, könnten an einer Rentnergesellschaft Gefallen finden. Was sich bei WTW bewahrheitete, hat sich bei Mercer nicht bestätigt: Mercer kooperiert seit Ende Oktober mit Vedra Pensions für Pension Buy-outs deutscher Unternehmen. Die Zusammenarbeit soll Mercers globale und lokale Expertise für bAV sowie im Investment- und Risikomanagement mit dem Track Record von Vedra als Risikoträger bei Pension Buy-outs kombinieren.

Autoren: Detlef PohlSchlagworte: Betriebliche Altersversorgung (bAV) | Print-Ausgabe

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar