Grüne Anleihen: Hoffen auf den Wachstumsschub

Eingangsbereich der Hannover Rück: Das Unternehmen setzt Green Bonds vor allem in der Direktanlage ein.

Die Neuemissionen von Green Bonds sind nach starken Wachstumsjahren ins Stocken geraten. Aus Sicht der Emittenten sind die Zinsvorteile zuletzt gesunken, und auch die potenziellen Investoren sind durch die teils schwammigen Vorschriften verunsichert. Hier soll der Green Bond Standard der EU, der zum Jahresende in Kraft tritt, mehr Klarheit bringen.

Seit die Europäische Investitionsbank (EIB) am 5. Juli 2007 die erste grüne Anleihe weltweit auflegte, ist der Markt für Green Bonds und ESG-Anleihen dynamisch gewachsen. Inzwischen haben grüne Anleihen mit ihrer doppelten Zielsetzung von Rendite und Wirkung einen festen Platz in zahlreichen institutionellen Portfolios. So setzt etwa die Hannover Rück Green Bonds vor allem in der Direktanlage ein, erklärt Investmentchef Gerald Segler. Doch zuletzt kam das Wachstum des Marktes ins Stocken: Das Gesamtvolumen an neuen ESG-Anleihen – von denen grüne Anleihen bei weitem den größten Anteil ausmachen – sank 2023 auf rund 950 Milliarden Dollar. Auch der relative Anteil nachhaltiger Anleihen am globalen Anleihemarkt gab damit erstmals seit Jahren nach und liegt nun bei 1,8 Prozent – vergleichbar etwa mit dem Anteil von High-Yield-Anleihen.

Vor allem im Unternehmenssektor und ganz besonders in den USA – wo sich Emittenten auch Reputations- und regulatorischen Unsicherheiten gegenübersehen – gingen die Emissionen zurück. Florian Späte, Anleihen-Analyst bei Generali Asset Management, verweist auch darauf, dass der Boom bei ESG-Anleihen nach der Pandemie und den großen Förderprogrammen abgeebbt ist. Zudem litten grüne Projekte gerade im Bereich der Erneuerbaren Energien zuletzt unter den hohen Zinsen, Kosten und Lieferkettenproblemen.

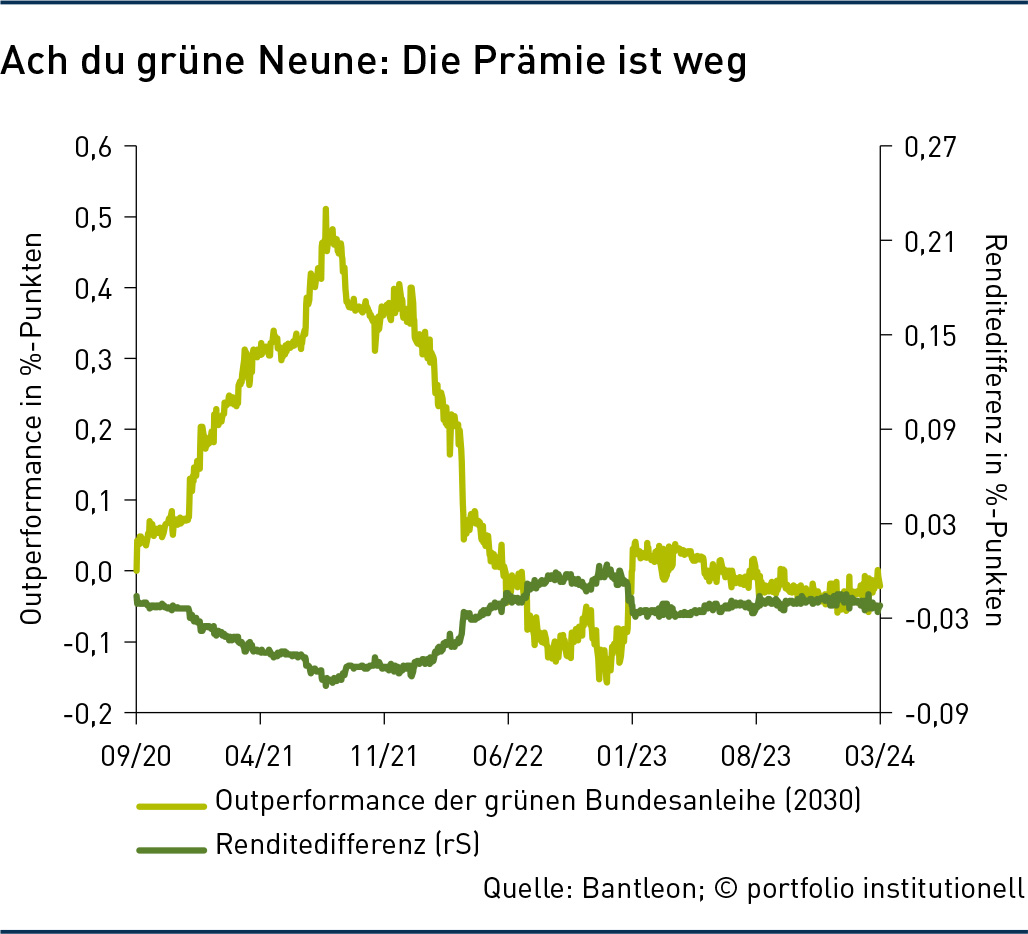

Auf Emittentenseite dürfte auch das stark gesunkene „Greenium“ eine Rolle gespielt haben, vermutet Späte. Diese grüne Renditeprämie sorgt dafür, dass die Green Bonds in der Regel niedriger rentieren als konventionelle Anleihen desselben Emittenten. Damit bieten sie dem Schuldner eine günstigere Finanzierung. Wie deutlich diese Prämie zuletzt sank, zeigt etwa der Vergleich grüner Bundesanleihen mit ihren konventionellen Zwillingspapieren (Grafik).

Die Austauschbarkeit grüner und nicht-grüner Bundesanleihen verhindert, dass der Kurs grüner Bunds unter den Kurs der konventionellen Titel rutscht. Steigt das Greenium, dann entwickelt sich die grüne Anleihe auf Grund der stärkeren Kursentwicklung besser als die konventionelle und umgekehrt. Zuletzt schmolz die Prämie aber fast auf null – nicht nur bei Bundesanleihen.

Grüne Prämie ist deutlich geschrumpft

Während geringere Zinskosten die Emission für Schuldner attraktiv machen, haben Investoren eine andere Perspektive: Sie erzielen potenziell eine leicht geringere Rendite zur Fälligkeit und sind im Default-Fall nicht besser gestellt als alle anderen Anleihengläubiger. Allerdings finanzieren sie mit ihrer Investition ein definiertes nachhaltiges Ziel: „Die klare Verbindung zwischen Investition und Wirkung ist ein großer Pluspunkt dieser Anleihen“, sagt Mathias Neidert, Leiter des Anleihen-Research-Teams bei Bfinance. Denn als Use-of-Proceeds-Bonds müssen Emittenten die aufgenommenen Mittel zu einem dezidiert umweltbezogenen Zweck verwenden.

Doch die Standards sind teils noch im Entstehen: „Derzeit gibt es keine rechtliche oder regulatorische Standardisierung für grüne Anleihen“, erklärt Neidert. Die Folge: Emittenten müssen selbst klassifizieren. Oft nutzen sie dazu eine externe Überprüfung, die allerdings je nach Anbieter in Umfang und Methodik variiert. Mehr als 70 Firmen bieten entsprechende Services an. „Selbst mit diesem Heer von Bewertern bleibt ein erheblicher Spielraum für Greenwashing“, so Neidert. Zudem gebe es kaum Sanktionen etwa in Form von Strafzinsen, wenn die Vorgaben verfehlt werden.

Glaubwürdigkeit entscheidet über Zinsvorteil

Bei der Einstufung orientierten sich Emittenten und Prüfer meist an den freiwilligen Empfehlungen, etwa den Green Bond Principles der International Capital Market Association (ICMA) oder den Climate Bonds Standard der Climate Bonds Initiative (CBI). Im Jahr 2021 orientierten sich rund 98 Prozent der weltweiten Emissionen an der ICMA, die unter anderem eine Offenlegung über die Erlösverwendung, ein kommuniziertes Verfahren für Projektbewertung, -auswahl und Risikomanagement fordern. Die strengere und auf das Pariser Abkommen abzielende CBI-Zertifizierung wird seltener genutzt. Dieses Nebeneinander macht den Markt schwer durchschaubar.

Neuen Schwung und mehr Klarheit erhoffen sich Investoren daher vom Green Bond Standard der EU (EUGBS), der im Herbst 2023 verabschiedet wurde und Ende 2024 in Kraft tritt. Er stellt einheitliche Anforderungen an grüne Anleihen und stellt sicher, dass sie bestimmte Umweltziele erfüllen und fortlaufend berichten. Dies wird nach Meinung von Generalis Bond-Spezialist Späte Anreize schaffen und die Emission grüner Anleihen erleichtern, für mehr Transparenz und Harmonisierung sorgen und letztlich die Glaubwürdigkeit auf dem Markt steigern. „Der EUGBS könnten der Goldstandard werden für Emittenten, die eine starke Ausrichtung auf ökologisch nachhaltige Wirtschaftstätigkeiten signalisieren wollen“, sagt auch Bfinance-Analyst Neidert. Davon würden die Emittenten profitieren: Denn für die grüne Prämie ist die Glaubwürdigkeit der einzelnen Anleihe entscheidend.

Dilyara Salakhova, Volkwirtin bei der Banque de France, sagt: „Es hat sich gezeigt, dass das Greenium insbesondere mit der Glaubwürdigkeit einer Anleihe als legitime grüne Investition verbunden ist.“ Anleihen rentieren also niedriger, wenn ihnen eine breit anerkannte Verifizierung zu Grunde liegt oder sie von Unternehmen mit klarem Nachhaltigkeitsfokus und Zielen ausgegeben werden.

Auch die Bedeutung des Emittenten und dessen ESG-Rating sind entscheidend: Denn nach wie vor finanzierten manche Emittenten über Green Bonds einzelne klimarelevante Projekte, änderten aber sonst nichts oder nur sehr wenig am eigenen Geschäftsmodell. Hier sei die Gefahr von Greenwashing besonders groß. Andererseits tragen nicht alle nachhaltigen Anleihen ein grünes Siegel: Von den expliziten grünen Anleihen unterscheidet etwa Bfinance-Experte Neidert die nicht explizit als „grün“ klassifizierten Anleihen von Unternehmen, die sich in der Transition befinden oder deren Geschäftsmodelle sich auf nachhaltige Produkte oder Dienstleistungen beziehen.

Die Climate Bonds Initiative gab in einer Erhebung für das Jahr 2020 weltweit fast eine Billion Dollar an Anleihen solch „klimafreundlicher“ Emittenten an. Ob diese Anleihen mit in einer Anlagestrategie aufgenommen werden, hängt in Publikumsfonds von den Definitionen und Verfahren der Vermögensverwalter ab, erklärt Consultant Neidert. Bfinance zählt inzwischen mehr als 80 Angebote mit explizitem Fokus auf grüne, soziale und nachhaltige Anleihen, darunter seien durchaus attraktive Strategien. Eine genaue Prüfung sei essenziell. „Die Zusammenarbeit mit dem richtigen Investmentmanager ist in diesem Sektor entscheidend“, so Neidert. Denn Anleger sehen sich seiner Einschätzung nach vorerst weiter mit regulatorischen Unklarheiten, der geringeren Transparenz und Greenwashing-Risiken konfrontiert.

Nicht nur die EUGBS könnten für neuen Schwung am Markt sorgen: Profitieren würden die Anleihen auch davon, wenn sich die grüne Prämie wieder aufbaut. Bessere Kriterien, Glaubwürdigkeit und Nachfrage nach nachhaltigen Lösungen könnten ebenfalls dazu beitragen: „Da der regulatorische Druck zunimmt und die Nachfrage nach Transformationsinvestitionen steigt, könnten grüne Bonds mit längeren Laufzeiten bald ebenfalls zu niedrigeren Renditen gehandelt werden und ihre konventionellen Pendants outperformen“, so Marcio Costa, Portfoliomanager bei Bantleon. Die Folge: „Der grüne Status wirkt wie eine kostenlose Call-Option auf die potenzielle Outperformance grüner Staatsanleihen gegenüber ihren konventionellen Pendants“, erklärt Costa. Für aktive Ansätze sieht er daher insgesamt Potenzial für die Wertentwicklung grüner Anleihen, auch wenn diese tendenziell auf geringerem Niveau rentieren.

Manche Kritiker argumentieren zwar, gerade die Käufe am Sekundärmarkt hätten keine Nachhaltigkeitswirkung. Dazu hat Hannover-Rück-CIO Segler eine klare Meinung: „Wir halten eine Primär- und Sekundärmarkt-Differenzierung für inhaltlich nicht sinnvoll.“ Letztlich komme es darauf an, dass nachhaltige Projekte finanziert werden: „Wenn es keinen Sekundärmarkt gäbe, könnte das für den Primärmarkt zur Folge haben, dass er sich verteuert oder unattraktiv wird.“ So gesehen bleibt das Investment in Green Bonds auch über Buy-and-Hold hinaus eine gute Sache.

Autoren: Jochen HägeleSchlagworte: Green Bonds

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar