Grünes Licht für die grüne Ökonomie

Die EU verpflichtet sich im Rahmen des Green Deals auf Klimaneutralität bis 2050, eine Reihe großer Versicherer und Pensionsfonds haben sich das gleiche Ziel gesetzt. Die europäische Volkswirtschaft muss deutlich grüner werden. Was sind die Chancen und Risiken und wie können Investoren sich in diesem politischeren Umfeld positionieren?

Die Konjunkturpakete der Regierungen und insbesondere die Zentralbankinterventionen hatten im Jahr 2020 für Investoren eine entscheidende Rolle. Es ist wohl nicht zu gewagt zu behaupten, dass die Kapitalmärkte den März 2020, als sogar US-Treasuries kurzfristig illiquide wurden, trotz der rapiden Talfahrt der Risiko-Assets recht glimpflich überstanden. Ganz sicher hätten die globalen Aktienmärkte das Jahr trotz Pandemie nicht positiv abgeschlossen. Das Handeln der staatlichen Akteure, so viele dürfte klar sein, war im vergangenen Jahr der entscheidende Faktor und für Investoren ungleich wichtiger als individuell unterschiedlich ausgerollte Wertsicherungskonzepte, Diversifikation der Strategien und die Höhe der Aktienquote. Während im vergangenen Jahr vor allem quantitative Faktoren (sprich: die schiere Menge an Liquidität, mit der Märkte geflutet wurden) entscheidend waren, richtet sich der Blick nun stärker auf die qualitativen Faktoren speziell der staatlichen Konjunkturprogramme, welche das kommende Jahrzehnt wohl maßgeblich prägen werden.

Bereits auf dem Höhepunkt der ersten Welle richteten sich namhafte Wirtschaftswissenschaftler – unter ihnen Nobelpreisträger Joseph Stiglitz und Nicholas Stern – mit einem Appell in Form einer wissenschaftlichen Analyse (Hepburn et al. 2020) an politische und ökonomische Entscheidungsträger. Ihre Analyse basierte auf einer Umfrage unter 231 Experten aus Zentralbanken, Finanzministerien sowie anderen Wirtschaftsexperten aus G20-Staaten. Das Ergebnis: Insbesondere mittels fünf Policy-Typen, so das Paper, ließe sich ein hohes Potential sowohl hinsichtlich ökonomischer Multiplikatoren als auch Klima-Impact-Metriken abrufen. Darunter zählen sie saubere physische Infrastruktur, Nachrüstung hinsichtlich der Gebäudeeffizienz, Investitionen in Bildung und Training, Investitionen in Natural Capital sowie saubere Forschung und Entwicklung. Nicht nur dadurch ist längst eine Debatte entstanden, wie sich Konjunktur- und Rettungsmaßnahmen sowie der notwendige ökologische Umbau verbinden lassen.

Denn klar ist: Auch wenn die kurzfristigen ökologischen Effekte des Wirtschaftsabschwungs positiv sind und so beispielsweise die deutsche Bundesregierung ihr eigentlich schon aufgegeben geglaubtes Klimaziel für 2020 sogar übertraf, dürften diese Effekte angesichts des nun wieder anziehenden Wirtschaftswachstums nur temporär sein. Zudem dürften die in 2020 getätigten Ausgaben den fiskalischen Spielraum in Zukunft mindern. Zumindest in Teilen verknüpfte die EU-Kommission deshalb ihren Recovery Plan zur Abfederung der Corona-Krise mit dem im Dezember 2019 vorgestellten European Green Deal, durch welchen mittels einer Reihe von Maßnahmen Klimaneutralität der EU bis 2050 erreicht werden soll. Zudem wurde das Zwischenziel bis 2030 verschärft. Das Leuchtturmprojekt der derzeitigen Kommission umfasst etwa Maßnahmen im Bereich Sustainable Finance, Energie, Verkehr, Handel, Industrie sowie Land- und Forstwirtschaft und ist damit von sektorübergreifender Relevanz. Wichtiger Baustein wird ein europäisches Klimagesetz sein.

„Der Green Deal setzt die Leitplanken für die Finanzierung der langfristigen Umgestaltung von Wirtschaft und Gesellschaft und ist daher auch richtungsweisend für institutionelle Investoren“, so Dustin Neuneyer von PRI. Auch Bernhard Grünäugl, Leiter Investment Strategy und ESG Research bei der Bayern Invest, hält als wichtige Konsequenz des Plans, die Tatsache, dass so ein klarer Fahrplan vorgegeben wurde. „Als langfristiger Investor ist Planungssicherheit ein Wert an sich. Das gilt natürlich in besonderem Maße, wenn ich über längere Laufzeiten Kapital bereitstelle, beispielsweise für die Finanzierung von Infrastruktur“, so Grünäugl. Doch was ist staatlicherseits zu erwarten? „Die Größenordnung des Problems Klimawandel ist gewaltig, deshalb muss das volle politische Instrumentarium ausgeschöpft werden“, so Neuneyer. Also nicht Regulierung oder Verbote oder Anreize oder Förderung oder Steuern oder Transparenz oder Subventionen, sondern all dies zusammen. „Aktuell werden wir oft gefragt, ob es einzelne Branchen oder Technologien gibt, die gute Investments sind, weil sie vom Wandel profitieren werden. Aber das geht an den Tatsachen vorbei. Angesichts der Dimension der Veränderung geht es wirklich um fast alle Sektoren und um die Frage, welche Unternehmen oder Technologien sich jeweils als zukunftsfähig herausstellen, und weniger nur um die Frage, ob sich beispielsweise der Markt für Windkraft verdoppeln wird“, stellt Neuneyer klar.

Inwiefern die ehrgeizigen Zielsetzungen durch konkrete Maßnahmen untermauert werden, wird sich erst zeigen müssen. Bereits die europäischen Corona-Hilfsprogramme sind zumindest teilweise an den Klimaschutz gekoppelt. Der Thinktank Climate Interactive schätzt den Anteil der Hilfsprogramme, welche in den Klimaschutz fließen, auf 30 Prozent. „Die Kopplung ist notwendig, da man die vielen Milliarden, die hier ausgegeben werden, nur einmal ausgeben kann und da dies ein wichtiges politischen Zeichen setzt, auch für Investoren, wobei öffentliche Investitionen durch privatwirtschaftliche verstärkt werden können“, so Dustin Neuneyer von PRI. Die NGO Germanwatch kam in einer ersten Bewertung zum Recovery Plan aus dem Mai 2020 zu einem insgesamt positiven Ergebnis. Besonders lobte die Organisation, dass durch die Anwendung der Taxonomie das Risiko der Förderung klimaschädlicher Aktivitäten deutlich verringert werden könne.

Klar ist, dass eine Reihe von Themen in den kommenden Jahren auf die Agenda kommen werden, die – wie im Falle des EU-Aktionsplans zu Sustainable Finance – unmittelbar oder über die Performance von Portfoliounternehmen mittelbar Investoren tangieren werden: Ausbau der Erneuerbaren, Energieeffizienz von Gebäuden, Dekarbonisierung des Verkehrssektors, Ökologisierung des Agrarsektors, Reform des Emissionszertifikatehandels, Änderung des EU-Beihilferechts sowie die direkte Förderung umweltfreundlicher Technologien wie grüner Wasserstoff.

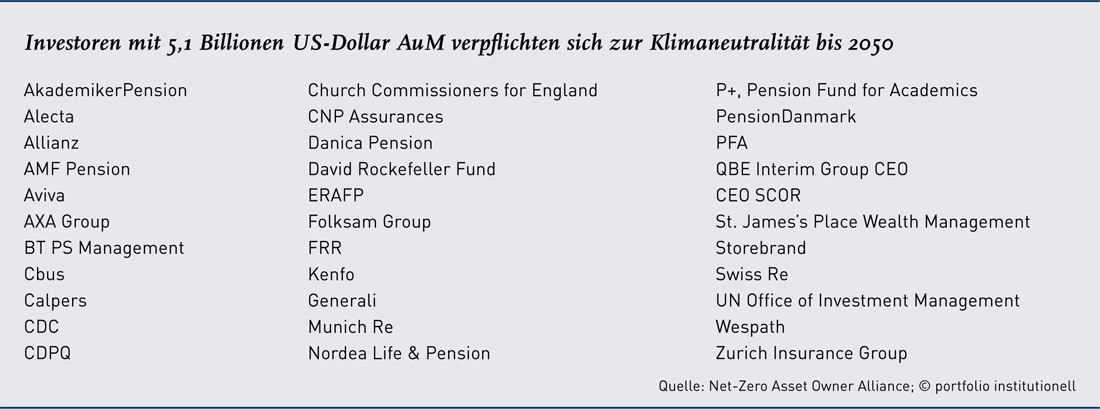

Am deutlichsten zeigt sich wohl der Einfluss der staatlichen Ziele in Folge des Pariser Klimaabkommens auf institutionelle Investoren darin, dass große, langfristige Investoren wie die Allianz und die Munich Re nachgezogen haben und sich dem gleichen Ziel wie die EU verpflichtet haben: Klimaneutralität des gesamten Geschäftsmodells bis 2050, also inklusive der Kapitalanlagen und des Versicherungsgeschäftes. Auch der GDV verabschiedete erst jüngst ein Positionspapier, mit welchem sich die Assekuranz zu einer klimaneutralen Kapitalanlage bis 2050 verpflichtet. Bereits bis 2025 und schrittweise darüber hinaus will man CO₂-Reduktionen in den Portfolios realisieren. Ein Grund liegt auch darin, dass die Versicherer für ihr eigenes Geschäftsmodell in den durch den Klimawandel entstehenden physischen Risiken erhebliche Gefahren sehen: „Das für Deutschland vergleichsweise schadenarme Naturgefahrenjahr 2020 darf nicht darüber hinwegtäuschen, dass im Klimawandel eine der maßgeblichen Einflussfaktoren für die künftige Entwicklung der Versicherungswirtschaft liegt”, so GDV-Hauptgeschäftsführer Jörg Asmussen. „Das gilt spartenübergreifend vom überfluteten Keller bis zur Übersterblichkeit bei künftigen Hitzewellen. Wir werden daher den Themen Klimafolgenanpassung, Prävention und Nachhaltigkeit weiter höchste Priorität einräumen.“ Zu diesem Zwecke werden, so das Positionspapier, Versicherer die Kapitalanlagen „noch stärker an Nachhaltigkeitskonzepten ausrichten“. Ein wichtiger Bestandteil der Kapitalanlage der Versicherer seien bereits heute ESG-Konzepte wie zum Beispiel Ausschlusslisten, Best-in-class, Engagement oder ESG-Integration. Diese Konzepte sollen kontinuierlich weiterentwickelt werden: Von pauschalen Ausschlüssen zu integrierten ESG-Ansätzen, die auf Engagement setzen. So wollen die Versicherer zudem die notwendige Transformation der Wirtschaft unterstützen.

Die stärkere Integration von Nachhaltigkeits- und Klimazielen entwickelt sich so immer mehr zu einem Branchenstandard, wenn auch die Motivation und Strenge der Anwendung der Kriterien sehr unterschiedlich ausfällt. Als unterstützende Faktoren für nachhaltigere Finanzmärkte sieht Neuneyer von PRI drei Faktoren. Zunächst einmal die Alternativlosigkeit der Veränderung, welche sich aus dem Klimawandel ergibt; ferner die politischen Programme auf globaler, europäischer und nationaler Ebene (etwa die SDGs der Vereinten Nationen, das Pariser Klimaschutzabkommen, eben der Green Deal oder der Aktionsplan zur Finanzierung nachhaltigen Wachstums und beispielsweise das deutsche Klimaschutzgesetz); und schließlich die Erfolgsbilanz von ESG-Produkten in 2020, welche sich als resilienter und auch als ertragreicher erwiesen. Speziell die ersten beiden Punkte lassen sich im Hinblick auf den europäischen Green Deal auch innerhalb des theoretischen Rahmens analysieren, welchen PRI in Puncto einer Inevitable Policy Response skizziert. PRI geht dabei davon aus, dass die Politikantwort um so stärker ausfallen müsse, desto später sie eintrete oder umgesezt werde. Trotz der bisherigen Maßnahmen und in Anbetracht der Herausforderungen sei die Reaktion noch immer zu langsam oder nicht weitgehend genug, so Neuneyer. „Wir raten deshalb Investoren, sich frühzeitig zu positionieren und bereits jetzt zu handeln.“

Der European Green Deal sieht auch eine spezielle Rolle für den Finanzsektor vor, welche bereits umfassend im Aktionsplan zu Sustainable Finance umrissen und in absehbar kurzer Zeit in Form von Rechtsverordnungen (wie etwa Offenlegungsverordnung, Taxonomie, Benchmark-Verordnung) verbindlich definiert wird. Ein Beitrag der Finanzbranche steht dadurch bereits jetzt fest: Viel bunt bedrucktes Papier, um Transparenz bezüglich der eigenen Bemühungen zu schaffen. Ewald Stephan, scheidendes Vorstandsmitglied der Verka, bedauert, dass Nachhaltigkeit auf diesem Wege Eingang in die Branche findet. „Immer wenn Druck entsteht, besteht die Gefahr, dass dies als Pflichtprogramm wahrgenommen wird, welches schlichtweg als lästig und wenig hilfreich empfunden wird. Ich habe die Befürchtung, dass die Umsetzung dann eher widerwillig umgesetzt wird.“ Er appelliert, nicht nur die Pflicht, sondern auch die Kür zu sehen. „Ich würde mich freuen, wenn auch einmal die unternehmenseigenen Werte aus dem Schrank geholt werden und diese dann in ESG-Kriterien umgewandelt werden.“ Bei der Verka setzt man dies schon lange um. Einige Impact-Produkte mit Umweltfokus, unter Nachhaltigkeitsgesichtspunkten arbeitende Fischfarmen in Skandinaven und in Deutschland, einen illiquiden Fonds zum Thema Energieeffizienz in Europa und Waldinvestments sind nur einige der Dinge, mit denen man sich bei der Verka beschäftigt hat. Zuletzt ist im Bereich Erneuerbare Wasserkraft in Portugal und Skandinavien hinzugekommen.

„Wir haben das im Blick – wir müssen das im Blick haben“, antwortet Holger Kerzel, Geschäftsführer bei der Meag, auf die Frage, wie aufmerksam man politische Entwicklungen etwa in Berlin und Brüssel verfolge. „Auf europäischer Ebene tut sich extrem viel.“ Als erstes werden Investoren natürlich an neue Regulierung denken, die sie aktuell betrifft. Zu nennen ist die Taxonomie, die Offenlegungsverordnung und Ebav II. „Die Reportinganforderungen steigen enorm. Das fällt zunächst einmal als Kostentreiber an.“ Auf der positiven Seite sei jedoch zu konstatieren, dass sich in der Zukunft aus dem European Green Deal absehbar viele Opportunitäten ergeben dürften.

Aktuell sei davon noch nichts konkret zu spüren, so Kerzel, was aber auch nicht verwunderlich sei. „Der European Green Deal läuft offiziell erst 2021 an.“ Und prinzipiell ist zu bedenken, dass etwa im Infrastrukturbereich Neuentwicklungen viele Jahre der Planung und Umsetzung brauchen. Er gibt ein Beispiel, welches Investoren im Bereich Erneuerbare nur zu gut vertraut ist: Der Netzausbauplan für den Transport des Stroms vom Norden Deutschlands in den Süden, welcher essentiell für die ganze Umsetzung der Energiewende ist. Bezüglich der Frage, wie sich politische Entwicklungen in der Investmentpraxis wiederfinden, muss man zunächst einmal berücksichtigen, dass Projekte immer eine Bottom-Up-Angelegenheit sind und viele Faktoren bei einer Investitionsentscheidung zum Tragen kommen. Eine hohe Zahl an interessanten Projekten läuft bei der Meag ein und wird dann gefiltert. „Die Aufarbeitung kann man sich quasi als einen großen Trichter vorstellen, fast täglich erreichen uns Anfragen, die wir dann in einem mehrstufigen Prozess beurteilen und gegebenenfalls weiterverfolgen“, so Kerzel. Zudem verfolgt man die ökonomischen, technologischen und politischen Entwicklungen aufmerksam, sucht aktiv nach neuen Themen und spricht mit Marktteilnehmern.

Bottom-Up der Investitionsentscheidungen

Will man sich als Investor auf den Wandel einstellen und von den dadurch geschaffenen Investitionsmöglichkeiten profitieren, wird man – speziell im illiquiden Bereich – somit nicht umhinkommen, sich in einer Bottom-Up-Analyse einzelnen Investmentthemen zu widmen und diese auf ihre finanzielle und nachhaltigkeitsbezogene Zukunftsfähigkeit hin abzuklopfen. Ein Weg, den beispielsweise der Volkswohl Bund erfolgreich geht. Dieser investiert seit Ende vergangenen Jahres in einen Fonds der Europäischen Investitionsbank (EIB). Ziel des European Circular Bioeconomy Fund (ECBF) ist es, durch renditestarke Investitionen in Wachstumsunternehmen die Entwicklung hin zu einer nachhaltigeren Wirtschaft in Europa voranzutreiben. „Die Transformation von einer fossilbasierten, linearen Wegwerf-Ökonomie zu einer biobasierten, nachhaltigen Kreislaufwirtschaft ist nicht nur wichtig für die Zukunft unseres Planeten, sie bringt auch attraktive Opportunitäten hervor“, kommentierte Axel-Rainer Hoffmann, Mitglied des Vorstands des Volkswohl Bund, anlässlich der Zeichnung eines zehn prozentigen Anteils des Fonds. „In unserer Anlagepolitik wächst die Bedeutung der ESG-Kriterien deutlich an. Gute Renditen und Investments, die zur Nachhaltigkeit beitragen stehen nicht im Widerspruch zueinander, sondern sind komplementär. Deswegen engagieren wir uns gern im ECBF“, hebt Hoffmann hervor.

Speziell das Zusammenspiel mit der EIB könnte Modellcharakter haben, um öffentliche und private Gelder für nachhaltige Start-Ups zu mobilisieren. Ebenfalls im Zusammenspiel mit staatlichen Akteuren erfahren ist die Verka, allerdings überwiegend außerhalb Europas. Zum Beispiel investiert man in ein Produkt, welches Gelder von institutionellen Investoren mit denen der KFW-Tochter DEG zusammenbringt. Ziel: Die Finanzierung Erneuerbarer Energien in Schwellenländern. Auch mit der Weltbank-Tochter IPC ist man investiert. „Es ist eigentlich immer ganz gut, wenn man Förderbanken im Boot hat, da diese langjährige lokale Expertise besitzen“, so Stephan von der Verka.

Den breiten Markt in den Blick nehmen

Das alles lässt sich freilich unter Impact-Investments ansiedeln. Auf deren Rolle angesprochen reagiert Neuneyer von PRI deutlich: „Wir müssen wegkommen von dieser Trennung zwischen speziellen Impact-Produkten auf der einen Seite und eine Art Business-as-Usual auf der anderen. Was wir gerade erleben, ist der Beginn einer Aufhebung dieser Trennung. Natürlich wird es weiter ein spezifisches Impact-Segment geben, aber beim Green Deal und beim Aktionsplan geht es um die Einbeziehung des Großteil des Marktes, welcher bislang mit Nachhaltigkeitsüberlegungen nicht oder kaum in Berührung kam.“ Für die Einbeziehung des breiten Marktes seien auch Stewardship und Engagement zentral, also der aktive Dialog mit den Portfoliounternehmen mit dem Ziel, gemeinsam nachhaltige Geschäftsmodelle zu entwickeln. „Dies wird man in den kommenden Jahren wahrscheinlich deutlich mehr sehen als in den vergangenen Jahren.“ Divestment sei mit Blick auf den erwähnten Großteil des Marktes keine Option. Man müsse insgesamt Geschäftsmodelle überprüfen und deren Fortentwicklung in Richtung Nachhaltigkeit ermöglichen, dies sei auch für den Industriestandort Deutschland wichtig.

Stewardship scheint nötig zu sein, denn selbst in den schmutzigsten Industrien scheint man sich noch Illusionen hinsichtlich der eigenen Rolle zu machen. So analysierte HSBC Research kürzlich die voraussichtliche Rolle des Öl- und Gassektors laut der EU-Taxonomie: „Ölkonzerne sehen sich wahrscheinlich als Förderer der Energiewende, aber die Taxonomie ist möglicherweise nicht sehr entgegenkommend für ‚alte Energie‘ in einer kohlenstoffarmen Zukunft: Die große Mehrheit der Öl- und Gasaktivitäten fällt nicht unter die Kriterien der Taxonomie und daher ist es unwahrscheinlich, dass Unternehmen in diesem Sektor unter den neuen Regeln gut abschneiden werden.“

Durch die Taxonomie erhalten Investoren hier eine Hilfestellung und man werde in der Lage sein, zu beziffern, wie viele Gelder innerhalb der einzelnen Sektoren in zukunftsfähige wirtschaftliche Aktivitäten fließen, so Neuneyer von PRI. Transparenz gebe es diesbezüglich bislang zu wenig. Dies könnte in der Zukunft Marktverschiebungen nach sich ziehen. Mit Blick auf den breiten Markt kann Grünäugl von der Bayern Invest feststellen, dass Investitionen in grüne Assets deutlich zugelegt haben. In der Wertentwicklung überlagern teilweise aber noch andere Kapitalmarktthemen diese Entwicklung: „Dass kein noch deutlicherer Unterschied zwischen grünen und braunen Assets zu beobachten ist, liegt auch an zwei Themenkomplexen, welche aktuell verhindern, dass sich Bewertungen noch stärker hinsichtlich ESG-Faktoren differenzieren“, so Grünäugl. Zum einen seien da kurzfristigere Faktoren wie beispielsweise der Wirtschaftszyklus. Aktuell ist eine Sektorrotation zugunsten von Industriewerten im Gange. „Zyklische Werte sind aktuell im Auftrieb. Automobil- und Industriewerte etwa laufen bei hohem prognostizierten Wirtschaftswachstum besser.“ Der andere Grund liege speziell im Bereich der Unternehmensanleihen an der Geldpolitik der EZB, welche auch hinsichtlich Nachhaltigkeitsfaktoren undifferenziert Anleihen aufkaufe. Auch dadurch gebe es nur eine geringe Sektorunterscheidung im Unternehmensanleihenmarkt. „Die Trennlinie verläuft eher hinsichtlich der Frage, ob die EZB die Anleihen kaufen darf oder nicht. Wäre die EZB nicht im Markt, hätten wir über die Sektoren gesehen eine stärkere Differenzierung“, so Grünäugl.

Eine Studie von Greenpeace und britischen Universitäten kam zu dem Ergebnis, dass die EZB klimaschädliche Unternehmen sogar begünstigt. Weit mehr als die Hälfte der von der Europäischen Zentralbank (EZB) erworbenen Unternehmensanleihen (63 Prozent) stammt aus wenigen Sektoren, die mit ihrem CO₂-Ausstoß massiv zur Klimakrise beitragen, so das Ergebnis der Analyse. Diese Sektoren tragen wiederum nur 18 Prozent zur Beschäftigung und 29 Prozent zur Bruttowertschöpfung in der Eurozone bei, was für die Autorinnen und Autoren ein weiterer Grund für ihre Kritik am Prinzip der Marktneutralität ist, an dem die EZB ihre Anleihenkäufe ausrichtet. Die EZB-Präsidentin kündigte nun in deutlich kritischem Ton im Oktober 2020 an, bei der kommenden Strategieüberprüfung dieses Prinzip zu überprüfen: „Angesichts dessen, was ich als Versagen des Marktes bezeichne, (gibt es) auch eine Frage, die wir uns stellen müssen, ob Marktneutralität das eigentliche Prinzip sein sollte, das unser […] Programm zum Ankauf von Vermögenswerten antreibt“, so Christine Lagarde bei einer Veranstaltung der Vereinten Nationen. Zunächst erfolgt jedoch die Umstellung des nicht-geldpolitischen Portfolios der EZB. Die EZB einigte sich demnach kürzlich mit den 19 nationalen Banken, künftig gemeinsame nachhaltige Anlageprinzipien für die von ihnen verwalteten nicht-geldpolitischen Anleihe-Portfolios festzulegen. Die Bundesbank will – so kommunizierte sie im Anschluss – ab Mitte 2022 eine klimabezogene Berichterstattung für das von ihr verwaltete nicht-geldpolitische Portfolio vorlegen.

Investoren haben bereits in den vergangenen Jahren die Dominanz der Zentralbanken in den Anleihemärkten kennengelernt. Nun könnte zu der quantitativen Steuerung zunehmend – in Kombination mit dem Green Deal – eine stärker qualitative Steuerung hin zu einer stärker dekarbonisierten Wirtschaft hinzukommen. Zumal sich zunehmend herausstellt, dass die vermeintlich neutrale geldpolitische Intervention entlang des Prinzips der Marktneutralität auch in Puncto Klimawandel nicht neutral ist, sondern über die abgeleiteten Kriterien wie Emissionsvolumen und Liquidität strukturfestigenden Charakter besitzt, welcher Emittenten der „alten“, braunen Wirtschaftszweige begünstigt. Für eine stärker politisch ausgerichtete Rolle sprechen auch neue geldpolitische Theorien wie die Modern Monetary Theory, welche speziell in den USA in der Biden-Administration an Einfluss gewinnen könnte. Die zentrale Implikation: Eine engere Kopplung von Geld- und Fiskalpolitik, bei welcher der durch expansive Investitionsprogramme verursachte Anstieg der Staatsschulden durch expansive Geldpolitik kompensiert wird. Sollte die EZB ihre bereits expansive Geldpolitik grüner ausrichten oder aber der Green Deal noch stärker als aktuell über die Schuldenemission von Staatsanleihen und Förderbanken inklusive Aufkauf durch die EZB finanziert werden, so dürfte dies mit einer deutlichen Adjustierung der liquiden Märkte einhergehen.

Wandel erfasst weitere Sektoren

Und dies nicht nur auf wenige Sektoren beschränkt: Investoren, die verstehen wollen, wie die Effekte der ökologischen Transition der europäischen Volkswirtschaft sich auf alle Sektoren erstrecken werden, geben die EU-Ziele eine gute Orientierung. Denn allein bei der Energieerzeugung Emissionen einzusparen wird nicht reichen. Klar ist, dass sich zusehends der Fokus vom Energiesektor hin zu anderen Bereichen verlagert. Zum Beispiel in den Agrarsektor: Die Welternährungsorganisation FAO schätzt, dass allein Nutztiere weltweit für 14,5 Prozent aller Treibhausgasemissionen verantwortlich sind – beziehungsweise die Unternehmen, welche aus deren Aufzucht Gewinn schlagen. Kohlestoffärmere Alternativen bestehen laut HSBC Research in der Hühneraufzucht als Rindfleischersatz sowie in pflanzenbasierten Alternativen. Ausgerechnet im Agrarsektor scheinen jedoch die von der EU verabschiedeten Maßnahmen hinter den eigenen Zielen zurück zu fallen. So richtete sich die größte Kritik der NGO Germanwatch auf die Fortführung der falschen Schwerpunkte bei Subventionen der Landwirtschaft. Jedes Jahr würden so über 30 Milliarden Euro an Großbetriebe fließen, bislang ohne wirksame Umwelt- und Tierschutzauflagen. Zudem sollen ausgerechnet die Förderprogramme für Umweltschutz gekürzt werden, kritisiert die NGO.

Doch auch in anderen Bereichen sind die Ankündigungen bislang nur Symbolpolitik, etwa bei der deutschen Verkehrspolitik. „Auf Bundesebene droht derzeit eine Entwicklung, bei der die Risiken für die Klimaziele vor allem im Verkehrssektor nur durch schöne Worte ohne Lenkungswirkung begrenzt werden sollen“, so Audrey Mathieu, Referentin für EU-Klimapolitik bei Germanwatch. Doch trotz der Blockadeversuche der Bundesregierung im Verkehrssektor ist der Wandel längst eingeläutet. In der Automobilindustrie etwa beschleunigt sich der Trend hin zur Elektromobilität. Für Aufsehen sorgte die Ankündigung von General Motors (GM), ab 2035 keine PKWs und SUVs mit Verbrennermotoren mehr zu bauen. „Das Vorhaben von GM steht im Einklang mit den Ankündigungen mehrerer Regierungen (einschließlich mehrerer europäischer Länder und des Staates Kalifornien), die versuchen, den Wechsel zu E-Autos bis 2030 zu beschleunigen“, kommentierten Derek Deutsch und Rob Buesing von Clearbridge Investments. „Wir werden sehen, ob andere Hersteller und Bundesstaaten diesem Beispiel folgen.“ Im Staat mit dem größten Automobilmarkt der USA sollen ab 2035 nur noch emissionsfreie Neuwagen zugelassen werden. „Wir gehen davon aus, dass der Schritt von GM den aktuellen Trend, sich von der Verbrennungsmotor-Technologie zu verabschieden, weiter verstärkt. Dieser Wandel findet bereits statt und wir erwarten weiterhin eine S-Kurve der E-Mobilität, die durch den Vorstoß von GM nun vielleicht ein paar Jahre früher beginnt.“

Auch die EU-Kommission wird sich dem Thema Verkehr annehmen müssen, so viel ist klar. Ein Beispiel, was wohl in den Grundzügen vor dem Green Deal geplant wurde, ist die Unterstützung von 140 Transportprojekten im Umfang von 2,2 Milliarden Euro, welche die EU-Kommission im Juli 2020 ankündigte. Der Fokus liegt dabei auf dem Ausbau des Schienennetzes, in welche der Löwenanteil von 1,6 Milliarden Euro fließt und durch welche beispielsweise die baltischen Staaten besser an das europäische Schienennetz angebunden werden. Doch auch Projekte zum Umbau von Schiffen zur künftigen Nutzung von wenig umweltfreundlichem Liquefied Natural Gas (LNG) sowie zur Installation von Ladestationen für Elektromobilität erhalten eine Finanzierung. Profitieren könnten davon andere Investments, welche institutionelle Investoren in den vergangenen Jahren im Bereich Schiene gezeichnet haben. Etwa ein anderes Investment des Volkswohl Bundes, an dem mittlerweile auch die Ärzteversorgung Westfalen-Lippe beteiligt ist: Die beiden westfälischen Investoren sind nicht-börsennotiert in Railpool investiert, welches als Schienenfahrzeugvermieter tätig ist. Der Fokus liegt hier auf Full-Service-Vermietung von elektrischen Güterzuglokomotiven. Railpool ist für knapp 40 Kunden in 14 europäischen Ländern aktiv und hat insgesamt etwa 400 Lokomotiven, hiervon rund 200 moderne E-Lokomotiven, im Einsatz. Liquide, jedoch mit einem beachtlichen Anteil, halten die Versorgungswerke der Zahnärzte Berlin und Nordrhein knapp 36 Prozent der Aktien der Aves One AG, einem, laut Selbstbeschreibung, „Bestandshalter von langlebigen Logistik-Assets“. Fokussiert ist Aves auf Güterwaggons, auch Container und Wechselbrücken gehören zum Portfolio des Hamburger Unternehmens. Auch große Investoren sind investiert: Die niederländischen Pensionsgiganten APG und PGGM stiegen als Minderheitsbeteiligte bei Alpha Trains ein, einem europäischen Eisenbahn-Leasingunternehmen. Seitens der Portfoliounternehmen wird man die Ausbaupläne und den Ausgang des Infrastruktur-Richtungsstreits Straße versus Schiene aufmerksam verfolgen.

Infrastruktur als Schlüsselthema

Damit sind wir bei dem Thema, welches wohl in jeglicher Hinsicht eine zentrale Rolle bei der Transformation einnimmt: Infrastruktur. „Die ESG-Agenda im Bereich Infrastruktur ernst zu nehmen hat womöglich die größte Wirkung auf die Welt, weil Investitionsentscheidungen bezüglich Infrastruktur nicht nur im Hier und Jetzt Bedeutung haben“, sagte etwa Gurjit Orjela von Edmond de Rothschild Asset Management UK bei der portfolio institutionell Jahrestagung 2020. „Unternehmen können ihre Entscheidungen für die nächsten drei bis fünf Jahre treffen und flexibel sein und etwas verändern. Wenn wir uns entscheiden, Energieinfrastruktur zu errichten, wird diese für Jahrzehnte Bestand haben. Es ist so wichtig, es richtig hinzubekommen.“ Inzwischen sind in Folge der Niedrigzinsphase auch institutionelle Investoren stark in Infrastruktur investiert, was aufgrund der für die Asset-Klasse typischen langfristigen Investitionszeiträume Fragen nach sich zieht. Deals wie die des Volkswohl Bundes, der ÄVWL oder auch der Meag, die in Sachsen-Anhalt eingesetzte Alstom-Triebzüge finanzieren, sind aber vergleichsweise rar. „Wenn man sich das Anlageuniversum weltweit ansieht, gibt es mehr börsennotierte Versorger als Verkehrsinfrastruktur-Assets, bei denen es etwa gleich viele Flughäfen und Mautstraßen gibt und weniger Eisenbahnen und Häfen“, gibt Shane Hurst von Clearbridge Investments einen Überblick über das global investierbare Portfolio im Bereich Infrastruktur. Das ist bedauerlich, denn gerade der Schienenverkehr dürfte aus Nachhaltigkeitssicht recht geringe Risiken aufweisen und von staatlichen Dekarbonisierungsmaßnahmen profitieren.

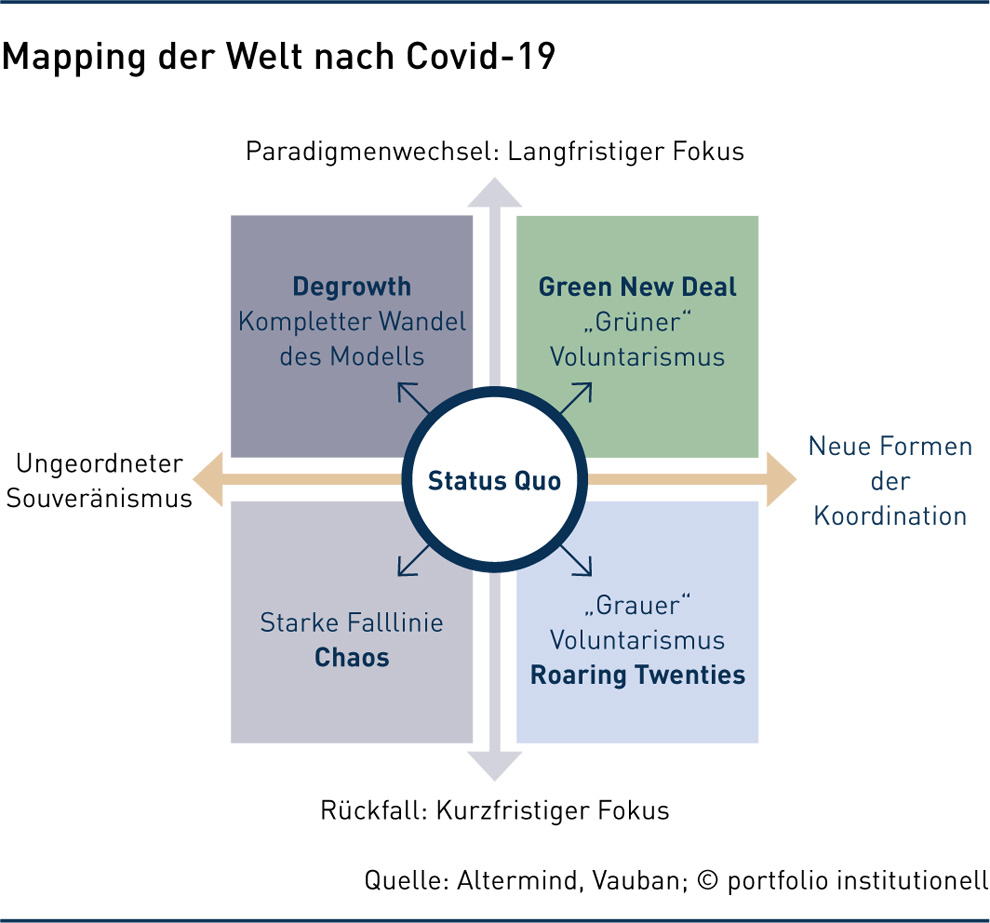

Verschiedende Zukunftsszenarien analysiert ein umfassender Report des zu Natixis Investment Managers gehörenden Infrastruktur-Spezialisten Vauban, welcher sich speziell der Rolle der Digitalisierung für Infrastrukturinvestments widmet. Für den Report hat Vauban vier Szenarien aufgestellt, welche sich aus zwei Parametern ergeben: Dem Level internationaler Kooperation sowie der Länge des Zeithorizont (kurzfristige versus langfristige Perspektive). „Wir sind interessiert an Assets, die in allen vier Szenarien resilient sind und die darüber hinaus Upside-Potenzial aufweisen. Das größte Upside-Potenzial gibt es natürlich beim Green-New-Deal-Szenario“, so Gwenola Chambon, CEO von Vauban. Hier käme ein langfristiger Horizont mit hoher internationaler Integration zusammen. Beim Roaring-Twenties-Szenario liegt der Fokus dagegen auf kurzfristiger Wiederbelebung der Wirtschaft mit zunächst positiven Effekten, ohne jedoch langfristig notwendige Innovationen voranzutreiben. Schlechtmöglichste Alternative ist das Chaos-Szenario, welches dem Versuch gleichkommt, kurzfristige Interessen ohne internationale Kooperation durchzusetzen. Interessant ist das Degrowth-Szenario, bei welchem der Umweltschutz priorisiert wird, gleichwohl ohne weitergehende internationale Integration.

Mit Blick auf staatliche Konjunktur- und Erneuerungspakete sieht Vauban drei Möglichkeiten, wie der Staat die Investmentmöglichkeiten beeinflussen kann. Etwa durch die Ausschreibung von Greenfield-Projekten, bei welcher der Staat eine führende Rolle einnimmt. Aber auch die Anpassung von Regulierung sowie staatliche Subventionen neuer Technologie und Geschäftsfelder (als vieldiskutiertes Beispiel kann gerade Wasserstoff gelten) sind wichtige Punkte. Aktuell sieht Vauban vor allem bei digitaler Infrastruktur und im Bereich Energietransition den Bedarf für neue Infrastruktur, etwa in der Energieverteilung oder im Abfallmanagement. Bei Mobilität und sozialer Infrastruktur stünden dagegen eine Reihe von Refurbishments an. „Gerade in Deutschland gab es lange recht wenige Investitionen in Verkehrsinfrastruktur, auch wenn in jüngster Zeit mehr getätigt wurde“, so Mounir Corm von Vauban. In Zukunft sei mit einigen Erneuerungen zu rechnen, etwa beim Ausbau von Ladeinfrastruktur für E-Mobilität. „Wir werden in Europa keinen massiven Ausbau der Autobahnen sehen, dafür aber eine Modernisierung dieser Infrastruktur, um diese an die doppelte Transition bezüglich Digitalisierung und Energiewende anzupassen.“

Für die Zukunft von Infrastrukturinvestments wird Digitalisierung eine entscheidende Rolle spielen, so die eigentliche Message des Vauban-Reports. „Die Covid-19-Pandemie hat bestehende Trends noch einmal massiv beschleunigt. Ob nun der Trend zu alternden Gesellschaften, Urbanisierung oder stärker digitalen öffentlichen Verwaltungen, alle Entwicklungen gehen hin zu mehr Digitalisierung“, so Gwenola Chambon von Vauban. Doch wie sind die Bezüge zum Ziel der Dekarbonisierung? So leicht lässt sich das inzwischen nicht mehr beantworten. Digitalisierung, so war jahrelang das Versprechen, geht mit einer ressourcenschonenden, entmaterialisierten Form des Wirtschaftens einher. Dieses Versprechen hat sich mittlerweile als haltlos herausgestellt, denn klar ist, dass auch die digitale Ökonomie massive Ressourcen verbraucht. Damit steht auch die Verwendung digitaler Infrastruktur im Blick. Das Videostreaming etwa ist eines der energieintensivsten Nutzungsarten. Aus Sicht des Infrastrukturbetreiber ist es möglich, etwa auf Erneuerbare Energien umzustellen, was Vauban auch angegangen ist. Und klar ist, dass etwa durch die Vermeidung von Stau auch Emissionen vermieden werden können. Im Falle eines Degrowth-Szenarios, so Mounir Corm von Vauban, dürfte es jedoch zu geringerer Digitalisierung kommen. „Weniger Verkehr bedeutet weniger Stau, also weniger Notwendigkeit in digitale Lösungen zu investieren, um diesen zu managen“, so die einfache Rechnung etwa im Verkehrssektor. Wichtig für Investoren in Mautstraßen dürfte auch das autonome Fahren werden: „Das Entscheidende für Mautstraßen ist nicht so sehr die Frage des Antriebs – also Elektromobilität oder Wasserstoff – sondern das Thema Automatisierung. Wenn autonomes Fahren möglich wird, können Autos viel dichter fahren, mit positiven Effekten für Mauteinnahmen“, so Shane Hurst, Portfolio Manager bei Clearbridge Investments, Teil von Franklin Templeton. Für Energieversorger, so viel ist klar, ist die Frage des Antriebs deutlich entscheidender. Wichtig ist die Frage jedoch auch für Investoren in Puncto Ausbau der Ladeinfrastruktur.

Welches politische Szenario in den 2020er Jahren eintreffen wird ist ein Prozess mit offenem Ausgang. Während das Green-Deal-Szenario für Investoren am Vorteilhaftesten wäre, dürfte der einfachste und effektivste Klimaschutz in vielen Fällen in der Vermeidung von Verkehrsaufkommen und ökonomischer Aktivität bestehen – was jedoch auch geringere Cashflows aus Infrastruktur-Assets bedeutet. So empfahl das Wuppertal Institut in einer von Fridays for Future in Auftrag gegebenen Studie zur Erreichung des 1,5-Grad-Ziels für den deutschen Verkehrssektor Maßnahmen mit dem Ziel der Halbierung des Autoverkehrs sowie der Verdopplung des Öffentlichen Verkehrs, Ersatz der meisten verbleibenden Verbrennungs-PKW durch Elektroautos, ein baldiges Zulassungsverbot für neue Verbrennungs-PKW, die Verlagerung von 30 Prozent des LKW-Verkehrs auf die Schiene, die Beendigung des innerdeutschen Flugverkehrs und die Verwendung von ausschließlich synthetischen Kraftstoffen für den – ebenfalls stark reduzierten – verbleibenden Flugverkehr ab 2035.

Um sich auf die Vielzahl der möglichen Szenarien und die Ungewissheit aufgrund des langfristigen Zeithorizonts einzustellen, dürfte ein anderer Investmentansatz nötig sein: „Es ist wichtig, Lektionen aus der Vergangenheit zu lernen und Stakeholder besser einzubeziehen“, so Chambon von Vauban. „In der Vergangenheit gab es viele Private-Equity-ähnliche Investoren, welche mit der Perspektive kurzfristiger Gewinne an Assets herangegangen sind, welche der Erfüllung elementarer Dienstleistungen dienten. Dies wird in der Zukunft und über einen solch langen Zeithorizont nicht funktionieren. Die Menschen werden dies nicht akzeptieren.“ Vauban und die Investoren, welche mit Vauban investieren, bringen Geduld mit. Auf 25 Jahre sind die geschlossenen Fonds ausgelegt, dementsprechend langfristig ist die Investmentperspektive.

Besonders vertraut sind institutionellen Investoren mittlerweile Investitionen in Erneuerbare, welche auch einen großen Teil der Infrastruktur-Investitionen ausmachen und von dem Dekarbonisierungstrend profitieren. „Viele, vor allem institutionelle Investoren, haben die Ziel-Allokation von Erneuerbare Energie bereits ausgeschöpft“, sagt jedoch Andreas Kalusche, CEO bei Prime Capital. „Seit 2015/2016 erweitern institutionelle Investoren deshalb auch Ihre Anlagen um das breitere Infrastruktursegment.“ Gefängnisse, Straßen, Brücken, Häfen, Flughäfen, Telekommunikationsnetze, zählt er auf. Verbunden damit sei eine Internationalisierung des Exposures. Sicherlich ein Grund für den Erfolg von Erneuerbare Energie: Es war relativ leicht diese Anlage zu vermitteln, da Wind- und Solarparks, anfangs mit Einspeisegarantien in vielen Ländern, erst einmal nicht so weit weg von den vertrauten Immobilien-Investments waren.

Bezüglich der Erneuerbaren kann er nun beobachten, dass Investoren versuchen, ganze Ketten abzubilden, also nicht nur die Energie alternativ zu produzieren, sondern den Strom auch gleich zu vermarkten. Als mittlerweile etabliertes Beispiel dienen Datenzentren, welche aufgrund der niedrigeren Kosten für Kühlung vor allem in Nordeuropa entstehen. Prime Capital bietet dabei Pakete an, welche die Errichtung von Wind- und Solarparks inklusive Stromabnahmeverträge umfassen, die etwa mit nahe anliegenden, stromintensiven Datenzentren oder Unternehmen aus der klassischen Wirtschaft abgeschlossen werden. Hinzu kommt nun die Speicherung oder – „der am meisten gehypte Begriff im Energiebereich“ (Kalusche) – Wasserstoff. Auch hier kann sich ein Vorteil dadurch ergeben, neben der Stromproduktion auch gleich die Vermarktung abzusichern. Ist Wasserstoff für institutionelle Investoren investierbar? „Wasserstoff liegt an der Grenze zwischen Venture Capital und klassischem Infrastruktur-Private-Equity“, so die Einschätzung von Kalusche. „Noch gibt es nicht viele Projekte. Die Projekte sind auch klein.“ Die Prime-Capital-Fonds, die vorwiegend in große Windparks investieren, können inzwischen auch selektiv in Anlagen zur Produktion von Wasserstoff investieren. „Der Wasserstoff selber kann dann beispielsweise für grüne Infrastruktur-Projekte im öffentlichen Nahverkehr oder für landwirtschaftliche Projekte eingesetzt werden. Es entsteht somit eine ganze Hydrochain/Wasserstoffkette“, so Kalusche. Bei der Meag ist man noch zurückhaltend: Wasserstoff beobachte man, verfolge das Thema aber noch nicht sehr intensiv, so Kerzel. „In dem gegenwärtigen frühen Stadium ist das technologische Risiko für uns als Finanzinvestor sehr hoch, es gibt noch keine spruchreifen attraktiven Projekte.“

Die Wertschöpfungskette für Investoren verlängert sich somit Richtung der Nutzung des durch Erneuerbare generierten Stroms – aber auch weiter Upstream kann man ansetzen, um vom Ausbau zu profitieren. Mit Blick auf die Ziele zur CO₂-Neutralität, die sich die EU und andere Regionen gesetzt haben, erkennt beispielsweise Dr. Joachim Berlenbach, CEO der Earth Resource Investment Group, großes Potential für einige Rohstoffe. „All diese Strategien gehen nur Hand in Hand mit der Einführung von metallintensiven Technologien unter Nutzung von Critical Raw Materials“, so Berlenbach. „Bei der Energiewende denken Investoren immer an Wind- und Solarenergie sowie Elektroautos.“ Tatsächlich spielten aber Rohstoffe wie Kupfer, Nickel und Lithium, aber auch seltene Erden wie Neodymium oder Praseodymium eine kritische Rolle bei der Energiewende. Für Kupfer prognostiziert Berlenbach beispielsweise für die nächsten 30 bis 40 Jahren eine Nachfrage, die dem gesamten bisherigen Verbrauch in der Menschheitsgeschichte entsprechen könnte. Aber auch andere Metalle, die sich bereits in institutionellen Portfolien befinden, erfahren eine Aufwertung. „Silber galt immer als der kleine Bruder von Gold und wurde vor allem von Investoren als Wertaufbewahrung nachgefragt“, so Berlenbach. „Nun ändert sich dies. Denn Silber ist ein wichtiger Rohstoff für die Herstellung von Solarzellen und spielt für den Ausbau der Erneuerbaren Energien damit eine entscheidende Rolle.“

Regierungswechsel in den USA

Auch in den USA könnte durch den politischen Wandel auf Bundesebene der bisherige Boom deutlich verstärkt werden. Optimistisch zeigte sich der Alternatives-Gigant Blackstone über die Wachstumsaussichten speziell im Infrastruktur- und Energiebereich. „Wir könnten mehr Geld in die Infrastruktur investieren, ein Bereich, in dem wir bisher nicht viele Unternehmens- oder Regierungsaktivitäten gezeichnet haben. Das könnte sich mit einem großen Schub durch die Regierung ändern.“ Speziell Blackstones Flagship-Infrastruktur-Fonds hatte laut Pitchbook unter der Trump-Administration zu leiden. Dieser sollte Public-Private-Partnerships finanzieren, das Fundraising mit Ziel 40 Milliarden US-Dollar wurde jedoch unterbrochen, nachdem eine Gesetzesinitiative im Kongress keine Mehrheit finden konnte. Besonders zeigt sich der Wechsel im Weißen Haus im Energiesektor. „Die Umweltpolitik der USA wird sich unter Biden deutlich von der seines Vorgängers unterscheiden“, so etwa Deirdre Cooper, Co-Portfoliomanagerin bei Ninety One. „Da die Demokraten nun im Senat und im Repräsentantenhaus das Sagen haben, ist es nahezu sicher, dass die Biden-Administration alles daran setzen wird, 2021 ein umfangreiches Konjunkturpaket mit einer starken Nachhaltigkeitsagenda zu verabschieden“, so Cooper. Zumindest die Wahlkampf-Versprechen sind da: Netto-Null-Emission bis 2050, 100 Prozent kohlenstofffreier Strom bis 2035 sowie die Verbesserung der Energieeffizienz bei vier Millionen Gebäuden. Cooper rechnet insbesondere mit einer Verlängerung der Steuervergünstigungen für Erneuerbare sowie separate Steuervergünstigungen für Stromspeicher.

Staatliche Investitionen sind längst wichtiger Garant für zusätzliches Wachstum. Am deutlichsten sieht man dies in den USA, wo die Abstimmung Trump versus Biden beziehungsweise die Stichwahlen für die Vergabe zweier Senatorenposten in Georgia auch eine Entscheidung über die Höhe zusätzlicher Konjunkturpakete war. Laut Frank Rybinski, Chef-Makrostratege bei Aegon Asset Management, würde selbst ein Konjunkturpaket in gleicher Höhe wie der Dezember-2020-Stimulus die erwartete Abschwächung im ersten Quartal deutlich ankurbeln. Die BIP-Prognose für 2021 hob er durch die Übernahme des Senats von 3,5 auf 5,2 Prozent an.

Damit privates Kapital einen nützlichen Beitrag für zusätzliche grüne Investitionen leisten kann, wird es wohl auch nötig sein, eine offensichtliche Dysfunktionalität der Finanzwirtschaft anzugehen, auf die der Princeton-Ökonom Atif Mian in einem Twitter-Thread hinweist. So sei der Total-Credit-to-GDP-Ratio in den USA seit den 1980er Jahren von rund 140 Prozent auf rund 260 Prozent in 2020 gestiegen, während Investitionen stagnierten beziehungsweise zurückgingen. Die Größe des Finanzsektor pro Dollar an Output verdoppelte sich fast. Als Grund nennt Mian, dass Unternehmen des Nicht-Finanzsektors nicht das tun, was man nach gängigen Finanzlehrbüchern von diesen erwarten würden: Investieren. Stattdessen hätten diese das Geld für Stock Buybacks aufgewendet: „Die Emission von Unternehmensanleihen hat zwar stark zugenommen, doch unterm Strich fließt alles über Aktienrückkäufe an die Aktionäre zurück.“ Das Volumen der Netto-Aktienrückkäufe übersteigt seit Jahren die neue Schuldenaufnahme.

Die Frage, ob sich die in 2020 und 2021 aufgelegten Konjunkturprogramme in eine grünere Wirtschaft übersetzen, ist offen. Auch weil die Beharrungskräfte groß sind und der politische Wille zu einem stärkeren Umlenken angesichts der Probleme oft fehlt. Und in anderen Regionen werden die Hilfsprogramme noch deutlich weniger als in Europa mit dem Klimawandel gekoppelt, so Dr. Elizabeth Sawin von Climate Interactive, die eine Datenbank zur Beurteilung der Konjunkturprogramme ins Leben gerufen haben, gegenüber Forbes. „Und selbst in Europa wird die Aufmerksamkeit, diese Investitionen so auszurichten, dass sie denjenigen helfen, die am stärksten von den wirtschaftlichen Möglichkeiten ausgeschlossen sind, dem Zufall überlassen. Sie stehen dem nicht entgegen, aber unsere Erkenntnisse sind, dass, wenn Sie Gerechtigkeitsaspekte nicht explizit berücksichtigen, es nicht passieren wird. Es ist noch nicht zu spät. Aber dieses Zeitfenster schließt sich, wenn diese Gelder zu tatsächlichen Investitionen werden.“ Dieses kleine Zeitfenster bleibt auch Investoren, sich über die Rolle des von ihnen eingesetzten Kapitals in diesem Transformationsprozess klar zu werden. Mit dem Green Deal haben sie einen konkreten Fahrplan bekommen, der hoffentlich durch konkrete und effiziente Maßnahmen untermauert wird. Die Ambitionen großer Investoren der wachsenden Net-Zero Asset Owner Alliance, die beginnen Zwischenziele für 2025 zu formulieren, bieten eine weitere Richtschnur, an der sich Unternehmen und Märkte orientieren werden.

Autoren: Daniela EnglertSchlagworte: Infrastruktur / Infrastructure Equity | Klimawandel | Nachhaltigkeit/ESG-konformes Investieren

In Verbindung stehende Artikel:

Danke für diesen Beitrag, grosse Klasse !