Hedgefonds sind wieder eine Alternative

Marcus Storr, Feri Die Illiquidität von Ucits-Fonds

Liquide, steuerlich transparent und relativ attraktive Renditen: Hedgefonds sind wieder salonfähig und entsprechende Strategien können Gelder einsammeln. Siemens und ein Münchner Family Office sind jedoch schon länger in verschiedene, auch illiquide Einzelstrategien investiert und verfolgen unterschiedliche Motive.

Hedgefonds haben bei deutschen Anlegern seit dem annus horribilis 2008 bis heute einen schweren Stand. Zu groß war die Enttäuschung über das Ausbleiben des als versprochen betrachteten absoluten Returns in jedem Anlagejahr, zu kritisch wurde daraufhin auf die Kosten der Alleskönner geschaut. Investoren wie die Ärzteversorgung Nordrhein oder die Gothaer Versicherung, die an die in der Anlageverordnung aufgeführte fünfprozentige Hedgefonds-Quote gestoßen waren, bauten ihre Engagements wieder ab. Ein Schritt, den im Jahr 2014 auch der 300 Milliarden Dollar schwere US-Pensionsfonds Calpers mit Blick auf die Komplexität von Hedgefonds, deren Kosten und die Schwierigkeit, eine für den Pensionsfonds sinnvolle Größe zu allokieren, vollzog. In den seit der Finanzkrise vergangenen Jahren halfen der Hedgefonds-Branche auch Euphemismen wie „Absolute Return“ oder „Liquid Alternatives“ wenig, um wieder die Gunst der Anleger zu gewinnen.

Doch mit den immer negativer werdenden Fixed-Income-Renditen gewinnen die unter Hedgefonds subsumierten alternativen Anlagestrategien deutlich an Momentum und damit an Assets. „Investoren suchen unkorrelierte Renditen. Für unseren neu aufgelegten Global Absolute Return Sicav konnten wir in acht Wochen 50 Millionen Euro einsammeln”, teilt beispielsweise Andrej Brodnik mit, der beim Asset Manager Jupiter die Geschäfte in der Dach-Region verantwortet.

Erreicht werden sollen die Renditeziele über Long- und Short-Positionen bei Aktien. Auch der Schweizer Asset Manager Union Bancaire Privée (UBP) beobachtet ein wachsendes Interesse an Hedgefonds. Nicht nur in den USA, wo die Nachfrage nach Hedgefonds in den vergangenen Jahren relativ hoch geblieben sein soll, sondern auch in Europa und Asien. Japan bilde jedoch eine Ausnahme. „Das erneute Interesse kam durch beträchtliche Kapitalzuflüsse in alternative Strategien auf. Denn heute werden im Rahmen von alternativen Strategien insgesamt mehr Gelder verwaltet als vor der Finanzkrise; in den vergangenen zwölf Monaten sind die Zuflüsse zudem stetig gestiegen“, so Yves Guntern, Head of Alternative Investments bei UBP. Laut Daten von Eurekahedge liegen Ucits- und Offshore-Hedgefonds mit je etwa 270 Milliarden Dollar an Assets under Management mittlerweile gleichauf. Allerdings managten Offshore-Fonds vor der Finanzkrise über 400 Milliarden Dollar, die Ucits-Pendants zum damaligen Zeitpunkt lediglich etwa 50 Milliarden Dollar.

Das Hedgefonds-Momentum zeigt sich aber nicht zuletzt auch an der Zahl der Besucher an entsprechenden Veranstaltungen wie beispielsweise dem 5. Feri-Hedgefonds-Investmenttag in Bad Homburg. Dort sprachen Investoren auch über ihre Motive, in Hedgefonds zu investieren. Während allerdings das viel beschriebene Zinsumfeld ein allgemeingültiges Hedgefonds-Motiv ist, finden sich auf Investorenebene verschiedene Beweggründe. „Wir verbinden mit unserer Hedgefonds-Allokation das Motiv, in Stresssituationen Drawdowns zu reduzieren“, erklärte Stephanie Tack, geborene von Oertzen, von Siemens Financial Services (SFS). SFS investiert die Altersvorsorgegelder der Siemens-Mitarbeiter. Höhere Renditen, niedrigere Volatilitäten oder die von Andrej Brodnik erwähnte Diversifikation können bei anderen Investoren das Investmentkalkül sein, das mit Hedgefonds verfolgt wird. „Die Motive können sehr unterschiedlich sein“, so Dr. Dirk Rüttgers von der Do Investment AG, hinter der das Family Office der Familie Silvius Dornier steht. „In unserem Portfolio finden sich einerseits Manager, die einen Monat mit einem deutlich zweistelligen Plus oder Minus abschließen, andererseits aber auch Manager, die eine sehr konstante Performance aufweisen.“

Laut einer Untersuchung von Allianz Global Investors unter 755 institutionellen Anlegern weltweit ist der wichtigste Grund für die Anlage in Alternatives Diversifikation (30 Prozent), gefolgt von geringer Korrelation zu anderen Anlageklassen (25 Prozent) und der Chance, höhere Renditen als bei herkömmlichen Aktien- oder Rentenanlagen zu erzielen (14 Prozent). Im Hinblick auf Liquid Alternatives gaben 57 Prozent der Befragten an, das diese Strategien im jetzigen Umfeld eine wichtige Rolle bei der Portfoliokonstruktion spielen und fast genauso viele sind der Meinung, dass das Risiko-Rendite-Profil im Vergleich zu traditionellen Anlageklassen attraktiv ist. Mit einem neuen Liquid-Alternatives-Produkt strebt die Allianz-Tochter ein anleihenänliches Risikoprofil an. „Wir nutzen eine Kombination aus Index Call- und Put-Optionen mit sorgfältig ausgewählten Ausübungspreisen- (Strike) und Fälligkeits-Profilen, um unabhängig von Marktphasen positive einstellige Renditen im mittleren Bereich zu erzielen. Dabei entsteht über einen längeren Zeithorizont aus Risikoperspektive ein Profil, das einem Anleiheportfolio ähnelt, ohne aber das damit verbundene Kredit-, Durations- oder Zinsänderungsrisiko zu beinhalten“, erläutert Portfoliomanager Stephen Bond-Nelson in einer Pressemitteilung.

Liquidität ist gefragt, drückt aber auf die Rendite

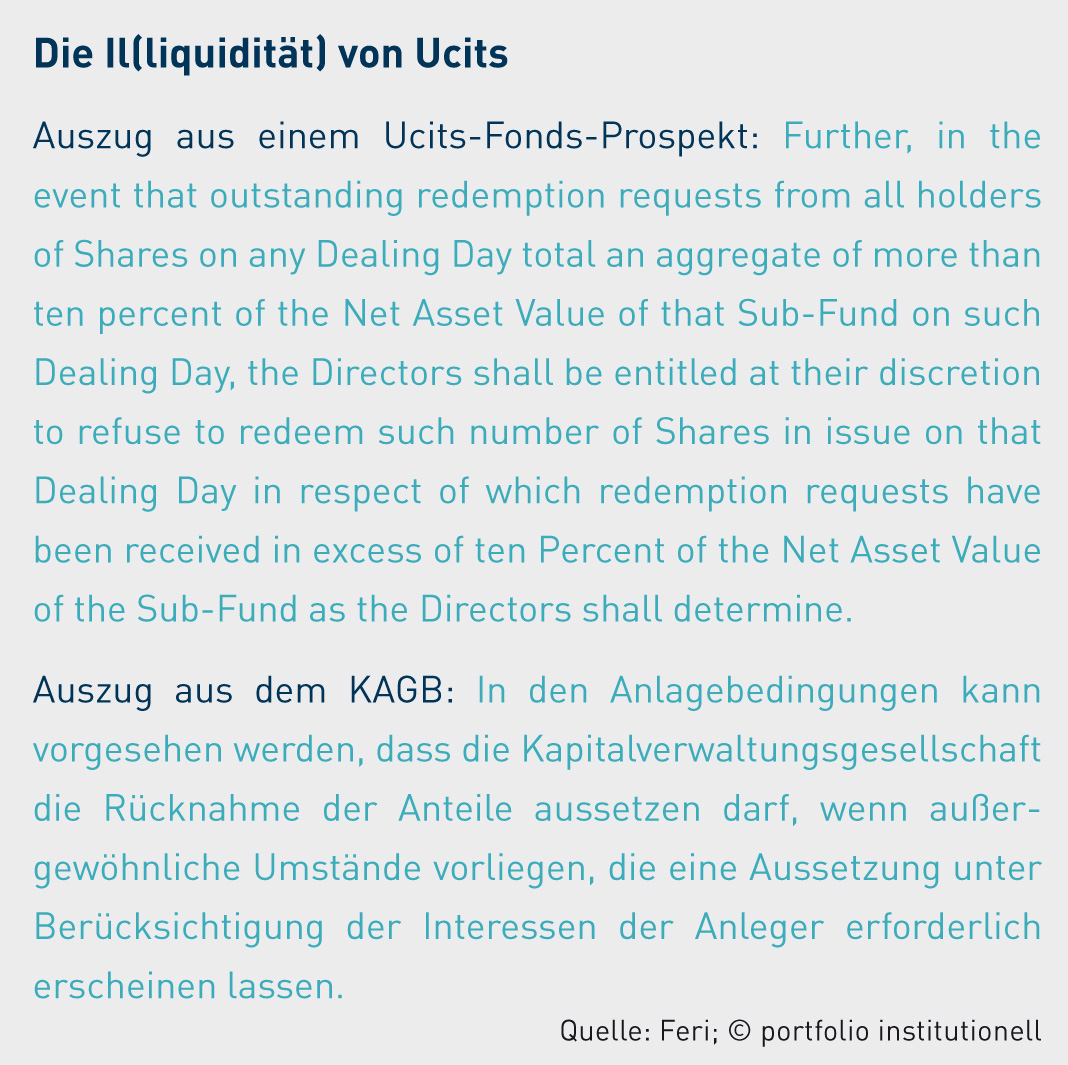

Eine Lehre aus der Finanzkrise haben die Anleger aber noch nicht vergessen: Liquidität ist ein wichtiger Faktor. Damals blockierten die alternativen Asset Manager mit Gates und Side Pockets die von Investoren gewünschten Rückgaben. „Mit Ausnahme von wenigen Anlegern in einem weniger regulierten Umfeld wie etwa Family Offices oder mit einem sehr langen Anlagehorizont wie Staatsfonds präferieren die meisten Investoren in Europa und Asien regulierte, liquide und transparente Anlagevehikel. Daher wenden sie sich selbstverständlich Managern und Strategien zu, die den Ucits-Status haben“, so Yves Guntern von UBP, der als Vorteile dieser regulierten Fonds den uneingeschränkten Vertrieb in der gesamten Europäischen Union, Diversifizierung sowie verringerte Kontrahenten- und Leverage-Risiken aufführt. „Dazu kommen in der Regel niedrigere Verwaltungsgebühren als bei Offshore-Fonds, die zudem weiter sinken. Professionelle Investoren bedingen zudem eine Anpassung der Gebühren an die Risiko-Rendite-Profile der Fonds.“

Diversifikation kostet Liquidität

Kosten sollten jedoch gut mit Diversifikation, Liquidität und Performance abgewogen werden. „Wer diversifiziert sein will, muss bei der Liquidität Abstriche machen“, erklärt Rüttgers und weist darauf hin, dass sich nicht jede Strategie für eine Abbildung in einem Ucits-Fonds eigne. Ebenso gilt aber auch: Wer liquide investiert sein will, muss bei der Rendite Abstriche machen. Einmal darum, so Rüttgers, weil in Krisen gerade die schlechtesten Fonds die Anteilsrückgaben einschränken. „Will man darum nun die besten Fonds verkaufen?“ Zum anderen lassen sich auch Illiquiditätsprämien vereinnahmen, wie Stephanie Tack von Siemens Financial Services erwähnt: „Unsere Investmentpartner haben in dem Multi-Strategy-Portfolio teilweise auch in Fonds mit Rückgabefristen von bis zu einem Jahr investiert.“

Wie es bei den einzelnen Strategien im Detail um den Trade-off zwischen Liquidität und Performance bestellt ist, stellte Marcus Storr, Head of Hedge Funds bei Feri, mittels einer empirischen Analyse auf der Bad Homburger Tagung vor. Während Strategien wie Convertible Arbitrage oder Distressed Securities nicht per „Undertakings for Collective Investments in Transferable Securities“ (Ucits) investierbar sind, eignen sich andere Strategien laut Feri „teilweise“ und Strategien wie Equity Hedge, Global Macro oder Managed Futures uneingeschränkt für die liquide Variante. Im Einzelnen zeigen sich gerade bei Event Driven und Relative Value deutliche Performance-Vorteile für Offshore-Investments. Insgesamt ermittelte Feri bei der zufälligen Konstruktion von 10.000 Multistrategie-Portfolios mit je zwölf gleichgewichteten Zielfonds aus dem Ucits- und Offshore-Universum für den Zeitraum Januar 2005 bis Dezember 2015 vor Kosten einen Performance-Mittelwert von 5,8 Prozent per annum für Offshore und 4,1 Prozent für Ucits. Zurückzuführen sei der Strategieunterschied darauf, dass viele Strategien in Ucits-Fonds nicht umsetzbar seien. Nicht zu vernachlässigen sind nach Einschätzung von Marcus Storr auch die Nebenkosten von Hedgefonds im Ucits-Gewand: „Die verschiedenen Gebühren und anfallenden Kosten außerhalb der veröffentlichten Fondsgebühr können signifikante Auswirkungen auf die Performance haben.“

Interessant an der Performance-Analyse ist auch, dass es Offshore-Fonds im Minimum als einzige der betrachteten Gruppen „gelingt“, negativ abzuschneiden. Im Maximum erreichen Offshore-Fonds jedoch mit 11,4 gegenüber 7,5 Prozent im Jahr, bei allerdings deutlich höherer Volatilität, eine sehr große Outperformance zu Ucits. Die bessere Performance im Maximum mag zum Teil auch daher rühren, dass die besten Hedgefonds, auch ohne sich der europäischen Regulierung zu unterwerfen, auf ausreichende Assets under Management kommen. Feri sieht dagegen als wahrscheinlichen Grund, dass Offshore-Hedgefonds teilweise einen höheren Fremdkapitaleinsatz nutzen.

Die Krux von Offshore-Vehikeln ist der Mangel an steuerlicher Transparenz. Ein für Asset Manager interessantes Investitionsvolumen kann jedoch durchaus dazu veranlassen, steuerlich transparente Fonds anzubieten. Stephanie Tack von der Siemens-Tochter SFS erklärte: „Unsere Investmentpartner konnten alle Asset Manager davon überzeugen, steuerlich transparent zu sein.“ Prinzipiell gilt für die Partner, dass die Operational Due Diligence gegenüber der Investment Due Diligence Priorität genießt. Kleinere Investoren mussten dagegen hinsichtlich der Steuertransparenz historisch zu Zertifikatslösungen greifen und damit oftmals ein Emittentenrisiko in Kauf nehmen. Mittlerweile, so Thomas Zimmer von Feri Trust Luxemburg, werden aber viele bisherige Offshore-Strategien auch in Luxemburger AIF und Ucits angeboten, die für deutsche Anleger bei Bedarf auch als steuertransparent ausgestaltet sein können. „Die Liquidität der Dachfondsvehikel muss zur Liquidität der Zielfonds passen“, so Zimmer. Den Schritt von Offshore-Fonds zu regulierten Fonds ist auch Feri gegangen, auch weil einzelne Strategien sehr gut im liquiden, regulierten Bereich aufgesetzt werden können.

Teil der Umsetzung sind Analysen des Hedgefonds vor Ort. „Mehrheitlich sind Hedgefonds langweilig, arbeiten sehr hart und erzielen gute Renditen. Onsite Visits sind aber trotzdem wichtig“, so Stephanie Tack. Schließlich ist es nicht nur von Bedeutung, die Werttreiber zu verstehen, sondern auch zu erkennen, ob die Manager die für die einzelnen Strategien benötigten Charaktereigenschaften mitbringen. „Short Selling ist teuer und riskant. Wichtig ist, geduldig zu bleiben und Verluste rechtzeitig zu realisieren“, beschreibt beispielsweise James Clunie, Fondsmanager bei Jupiter, sein Arbeitsverständnis. Langweilig fallen aber die Vor-Ort-Besuche nach Erfahrung von Rüttgers nicht aus: „Bei Hedgefonds-Managern erlebt man die skurrilsten Dinge.“ Auch darum versuchen manche Häuser, einen Relationship-Manager zwischenzuschalten. Grund für die jährlichen Vor-Ort-Besuche ist (natürlich), einen besseren Einblick in die Arbeit der Manager zu bekommen. Dies ist unter anderem nötig, da die Transparenz im Vergleich zu Aktienfonds geringer ist.

Due Diligence per Onsite Visits

Diesem Engpass begegnet die Münchner Do Investment AG aber auch mit der Kooperation mit der Feri Trust GmbH, die das „Number Crunching“ erledigt. Dieser Austausch wird künftig noch intensiver. Bislang hat die Do Investment AG einen Dachfonds selbst gemanagt, in dem auch je nach Marktsituation Strategien und Manager über- oder untergewichtet werden, und hat einen zweiten Dachfonds von der Feri Trust GmbH managen lassen. Diese zwei werden nun zusammengelegt und künftig mit einem gemeinsamen Investmentprozess verwaltet.

Eines hat sich aber offenbar noch nicht geändert: Wer mit Hedgefonds asymmetrische Risiko-Rendite-Profile anstrebt, ist nach wie vor mit einem umgekehrt asymmetrischen Berufsrisiko konfrontiert. Rüttgers sieht zwar im Rückblick ein seit 2006 ruhiges, stabiles Investment, dessen Verluste sich auch 2008 mit minus 13 Prozent in Grenzen hielten: „Trotzdem muss ich mich gegenüber der Eigentümerfamilie regelmäßig rechtfertigen. Auch Kunden bevorzugen anstelle der vorgeschlagenen Fünf-Prozent-Quote lieber nur ein Prozent im Gesamtportfolio.“ Die Stimmung gegenüber Hedgefonds ist in Deutschland also nach wie vor reserviert. Dies ist jedoch für Investments kein schlechtes Zeichen.

Von Patrick Eisele

portfolio institutionell, Ausgabe 10/2016

Autoren: Patrick Eisele In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar