Im M-Dax läuft die Altersvorsorge nach Plan

Hochtief ist an der technischen Wartung des Tunnels Schnelsen (A7) beteiligt. Der M-Dax-Konzern schlüsselt knapp 54 Millionen Euro an Aktien im Jahresbericht präzise auf. (Quelle: Hochtief)

In den vergangenen 25 Jahren performte der M-Dax deutlich besser als der Dax. Sehen lassen können sich aber auch die Planvermögen der M-Dax-Mitglieder. Diese kommen im Schnitt auf ein Volumen von etwa einer Milliarde Euro, sind breit diversifiziert und auch in illiquide Assets allokiert. Fest steht: Die Planvermögen stehen der M-Dax-Performance nicht im Wege.

Was haben die Schweiz, Kanada, Australien, die Niederlande und die USA gemeinsam? Alle fünf Länder kommen in der aktuellen Global Pension Assets Study des Thinking Ahead Institute auf ein Assets/GDP-Ratio von über 100 Prozent. Deutschland kommt dagegen nur auf eine Quote von knapp zwölf Prozent und liegt damit weit unter dem Durchschnitt von 68 Prozent. Der niedrige deutsche Wert liegt vor allem daran, dass die Studienmacher mangels „Assets“ in der gesetzlichen Rente die deutsche Quote nur mit den Kapitalanlagen von betrieblichen Altersvorsorgeeinrichtungen füllen konnten.

Der niedrige Wert liegt aber auch an der bAV in Deutschland selbst. Die Arbeitsgemeinschaft für betriebliche Altersversorgung, Aba, vermeldete zwar im Februar mit Berufung auf den Alterssicherungsbericht 2024, dass die Verbreitung der bAV seit der Rentenreform 2001 deutlich zugenommen hat. Die Zahl der aktiven Anwartschaften ist von 14,6 Millionen im Jahr 2001 um 44 Prozent auf 20,9 Millionen in 2023 gestiegen. Der kleine Schönheitsfehler: Die Zunahme erfolgte laut Aba weitgehend in den Jahren 2001 bis 2005 und hat seitdem an Dynamik verloren. In den letzten Jahren, so konstatiert der Verband, konnte der bAV-Zuwachs nicht mehr mit dem dynamischen Beschäftigungsanstieg Schritt halten.

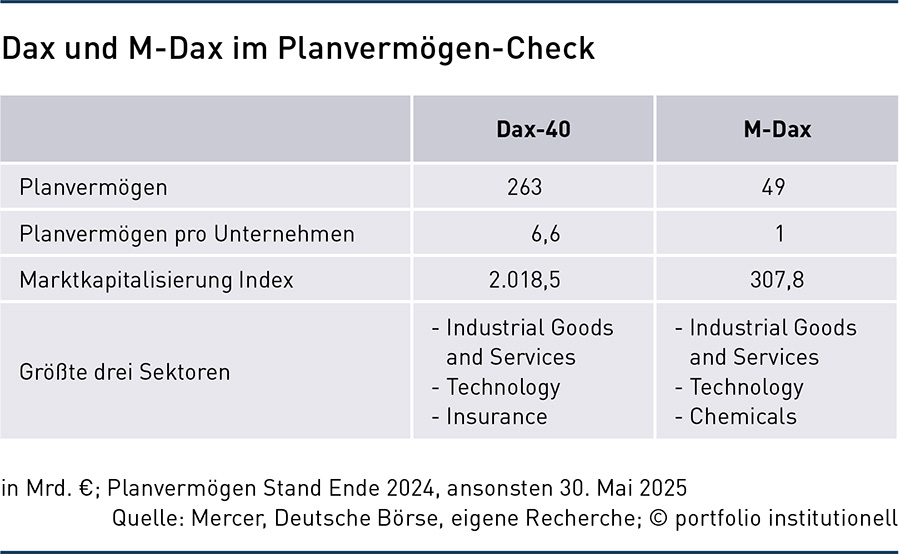

An mangelnden Altersvorsorge-Angeboten großer Unternehmen liegt die Stagnation nicht. Laut Mercer-Hochrechnung legte das Pensionsvermögen der 40 Dax-Werte 2024 vor allem dank haussierender Aktienmärkte um etwa fünf auf grob 263 Milliarden Euro zu. Der Wermutstropfen: Ende 2021 bewirtschafteten die Dax-Unternehmen mit 300 Milliarden Euro noch deutlich mehr für die Pension ihrer Mitarbeiter. Positiv vermerkt Mercer, dass der Deckungsgrad auf einen neuen Rekordwert von 82 Prozent gestiegen ist. In dieser Entwicklung würde sich nicht nur das Verhältnis der Kursentwicklung des Planvermögens zur rechnerischen Entwicklung der Pensionsverpflichtungen widerspiegeln. Dieser Anstieg begründe sich auch im allgemeinen Trend zur Ausfinanzierung.

Einen Anstieg der Planvermögen konnten in 2024 auch die 50 im M-Dax gelisteten Unternehmen verzeichnen. Nach einer Analyse von portfolio institutionell der jüngsten Geschäftsberichte dieser Unternehmen stiegen die Plan Assets im vergangenen Jahr von 45,965 auf 49,325 Milliarden Euro. Dies entspricht einem Anstieg von sieben Prozent. Auch mittelfristig betrachtet ist ein Anstieg pro Unternehmen zu verzeichnen: Laut GAC, Gesellschaft für Analyse und Consulting, waren es zwar bereits 2019 rund 50 Milliarden – damals zählte der M-Dax jedoch noch 60 Mitglieder.

Im Schnitt bewirtschaften die M-Dax-Unternehmen damit heute knapp eine Milliarde Euro. Im Dax sind es dagegen pro Unternehmen im Durchschnitt 6,6 Milliarden Euro. Einschränkend ist bezüglich des M-Dax zu erwähnen, dass einige Unternehmen ihre Pensionsverbindlichkeiten nur in ihren ausländischen Gesellschaften funden – insbesondere in der Schweiz und in Großbritannien – und diese Bestände meist historisch gegeben sein dürften. Diese ausländischen Planvermögen sind in den ermittelten 49 Milliarden Euro eingerechnet. Zudem nehmen Versicherungslösungen im mittleren Börsensegment eine relativ größere Rolle als im Dax ein. Neun Unternehmen geben an, dass ihre Planvermögen ausschließlich oder zu großen Teilen aus Versicherungslösungen bestehen. Bei weiteren neun Unternehmen werden Versicherungen in den Angaben zu den Planvermögen als größter Posten aufgeführt.

Ein großer Befürworter von Versicherungspolicen ist seit kurzem die Kion Group. Dem Jahresbericht des Gabelstaplerherstellers ist eine Erhöhung dieser Position von fast null auf 246 Millionen Euro zu entnehmen. Dafür stutzte man Anleihen um 257 Millionen auf 357 Millionen Euro. Insgesamt managt Kion Ende 2024 ein Planvermögen von 846 Millionen Euro. Im Zahlenwerk von Fuchs machen Versicherungen 56 Prozent des Planvermögens von insgesamt 110 Millionen Euro aus. Bei Puma entfallen 60 Prozent der Plan Assets von 86 Millionen Euro auf Versicherungen und bei der Talanx – wenig überraschend für eine Versicherung – sind es sogar 78 Prozent der insgesamt 366 Millionen Euro. Der Durchführungsweg „Versicherung“ ist bei Unternehmen beliebt, weil unkompliziert. Firma Fuchs präzisiert, dass Versicherungsverträge die Abdeckung des Langlebigkeitsrisikos ermöglichen und zu einer reduzierten Schwankungsanfälligkeit der Vermögenswerte beitragen. Als Mankos von Versicherungslösungen gelten allgemein die Durchführungskosten und die begrenzte Rendite.

Bei gleich zwölf Unternehmen ist in den Geschäftsberichten weder etwas zu Planvermögen noch zu Versicherungslösungen zu finden. Deren Pensionslasten spiegeln sich also eins zu eins in den Rückstellungen. Wobei der Begriff „Pensionslasten“ übertrieben erscheint, weil es sich um eher junge Unternehmen wie Auto1, Hello-Fresh, Scout 24 oder Teamviewer handelt. Ionos informiert, dass nur 13 Prozent der Mitarbeiter älter als 50 Jahre sind.

Acht Planvermögen über Milliardenschwelle

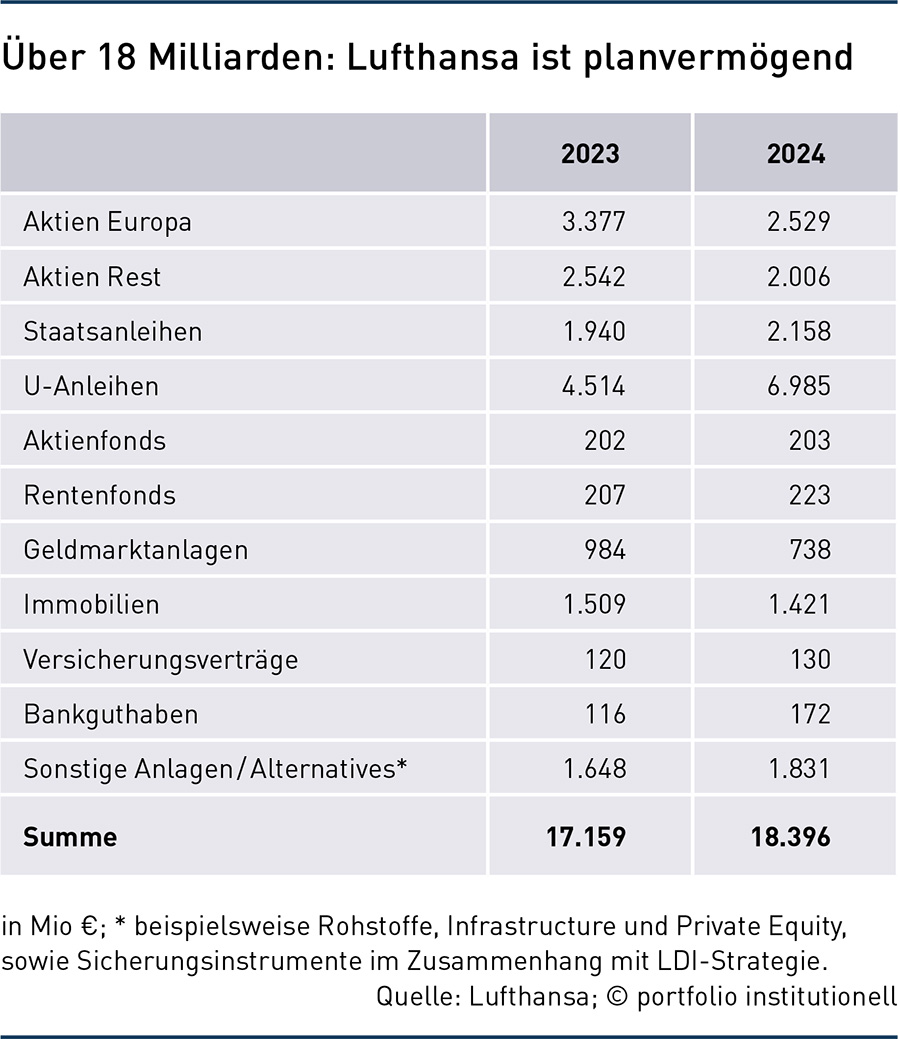

Im Umkehrschluss bewirtschaften 38 Unternehmen ein Planvermögen. Wie in der ersten Börsenliga ist auch eine Etage tiefer eine große Streuung bei den Plan-Volumina zu konstatieren. So beziffert die Deutsche Wohnen den zum 31.12.2024 beizulegenden Zeitwert des Planvermögens, bei dem es sich im Wesentlichen um Rückdeckungsversicherungen handelt, mit 6,2 Millionen Euro. Am anderen Ende kommt die Lufthansa auf deutlich mehr Altersvorsorgegelder: Ende 2024 summierte sich das Planvermögen auf 18,396 Milliarden Euro. Im Vorjahr waren es 17,159 Milliarden Euro. Ebenfalls über der Milliardengrenze sorgen Evonik (7,249 Milliarden Euro), Lanxess (1,643 Milliarden Euro), Thyssen-Krupp (1,923 Milliarden Euro), Traton (3,627 Milliarden Euro), Tui (2,144 Milliarden Euro) und Wacker Chemie (2,784 Milliarden) vor. Auch der Küchenhersteller Rational liegt mit 6,148 Milliarden Euro im zehnstelligen Bereich. Das Planvermögen „reflektiert“ jedoch ausschließlich Versicherungsansprüche in der Schweiz. 16 M-Dax-Titel weisen Planvermögen im dreistelligen Millionen-Bereich aus. In der Regel gilt: Je größer, desto diversifizierter und desto weniger Versicherungslösungen. Besonders breit diversifiziert ist die Lufthansa, wie die Abbildung der Plan Assets zeigt.

Aktien beziehungsweise der Euphemismus „Eigenkapitalinstrumente in einem aktiven Markt“ finden sich in praktisch allen Planvermögen. Sechs Unternehmen weisen diese Asset-Klasse als größte Position aus. Besonders risikoaffin ist die niederländische Redcare Pharmacy – vormals Shop Apotheke – mit einem Anteil von 43 Prozent an Equity Instruments. Ausgewiesene Aktienfreunde sind auch bei Bechtle und Nemetschek tätig, wo sich die Aktienquoten auf jeweils 38 Prozent belaufen.

Einige Unternehmen splitten ihr Aktien-Exposure zudem noch nach Subkategorien auf. So hat Hochtief seine knapp 54 Millionen Euro an Aktien – knapp 14 Prozent – im Jahresbericht noch nach USA, Europa, Emerging Markets und Sonstige aufgeschlüsselt. Der Großteil entfiel Ende 2024 auf die USA. Bezüglich Fixed Income weisen fünf M-Dax-Werte Unternehmensanleihen als größte Position aus, hinzu kommen noch einige Indexmitglieder, die als größte Quote Schuldtitel oder Schuldinstrumente fahren. Bei Renk sowie Hensoldt dominieren dagegen Immobilien und bei Delivery Hero vertraut man auf Zahlungsmittel und Aktienanleihen.

Interessant sind bezüglich Eigenkapitalinstrumente und Schuldtitel insbesondere die Pensionspläne von Evonik, Traton, Thyssen-Krupp und Wacker Chemie, da diese Unternehmen eine weitere Aufgliederung nach aktiven und nicht-aktiven Märkten vornehmen. Beispielsweise kommen Unternehmensanleihen aktiver Markt auf eine Quote von 25,5 Prozent und Unternehmensanleihen nicht aktiver Markt, vulgo Private Credits, auf einen Anteil von 4,6 Prozent. Anders als im Vorjahr tauchen 2024 Aktien aus dem nicht aktiven Markt in der Aufstellung mit 0,3 Prozent auf. Zudem informiert Evonik über einen Rückzug aus Infrastrukturaktien: „Das Portfolio der alternativen Investments hat sich bezüglich der Infrastrukturanlagen in der Pensionskasse immer stärker in den nicht aktiven Markt entwickelt.“

Bei Traton sind immerhin 82 Millionen Euro in nicht-notierten Rentenfonds allokiert und 207 Millionen Euro in sonstigen nicht-notierten Fonds. Insgesamt weisen 516 Millionen der insgesamt 3,6 Milliarden Euro keine Marktpreisnotierung auf. Traton teilt mit: „Das Planvermögen wird unter Einbeziehung eines externen Investmentberaters zur Vermeidung von Konzentrationen in Art, Sektor, Emittent, Markt oder Land diversifiziert und durch erfahrene Fondsmanager in Aktien, Immobilien, Hedgefonds, Kreditprodukte und Vermögenswerte zur Absicherung der Verbindlichkeiten angelegt. Für jeden Pensionsplan gibt es eine Investitionsrichtlinie, in der unter anderem die strategische Asset-Allokation in Abhängigkeit vom Finanzierungsgrad festgelegt ist.“ Im Juli wurde bekannt, dass es sich bei diesem externen Investmentberater um WTW handelt.

Sehr konsequent geht Wacker Chemie in die Illiquidität. Im Planvermögen dieser AG überwiegen die nicht-gelisteten Assets sogar leicht. Das liegt an den Immobilien aber auch an den Renten und Aktien ohne Marktpreisnotierung an einem aktiven Markt in Höhe von über einer Milliarde Euro. „Die Pensionskasse investiert rund die Hälfte des Vermögens in Aktien- und Rentenfonds. Die andere Hälfte wird als Direktinvestition in die Anlageklassen Schuldscheindarlehen, Immobilien, Immobiliendarlehen, Private Debt und Private Equity angelegt“, erklärt Wacker Chemie.

Risikomanagement hat viele Ansätze

Diversifikation ist natürlich nicht die einzige Art und Weise, wie die Corporates Risikomanagement betreiben. Zu Beginn steht bei den gefundeten Pensionsverpflichtungen deren Externalisierung. „Zur Reduzierung der mit leistungsorientierten Pensionsplänen verbundenen Risiken, insbesondere Langlebigkeit, Gehaltssteigerung sowie Inflation, werden die Leistungen über externes Planvermögen finanziert“, weist Carl Zeiss Meditec auf das CTA hin. Mit der Verwaltung dieses Sondervermögens beauftragt ist Allianz GI. Bilfinger informiert zum Risikomanagement, dass die Anlagestrategie zur Risikobegrenzung einen Total-Return-Ansatz mit Vorgabe eines Risikobudgets und einer maximalen Aktienquote verfolgt. Ferner beauftragt der Treuhänder zur Risikostreuung mehrere externe Vermögensverwalter mit der Vermögensanlage.

Beim Reisekonzern Tui sind nach Versicherungspolicen Liability Driven Investments mit 519 Millionen Euro der größte Posten im Fondsvermögen. Laut Tui halten die LDI-Portfolios Kredit- und Sicherungsinstrumente, die darauf abzielen, den Einfluss von Zinsänderungen und der Inflationsrate weitgehend auszugleichen. Sehr risikoavers gehen die beiden M-Dax-Financials Talanx und DWS vor. Bei dem Versicherungsunternehmen setzt man zur Risikoreduktion auf die bereits erwähnte Rückdeckung, verstärkte biometrische Rechnungsgrundlagen und ALM. Die DWS weist daraufhin, dass in der Praxis die Umsetzung einer vollständigen Absicherung aufgrund einer unzureichenden Markttiefe für Unternehmensanleihen mit sehr langen Laufzeiten nicht möglich ist. Auch Liquiditäts- und Kostenaspekte sind ein Hindernis. Staats- und Unternehmensanleihen sind aber die größten Asset-Klassen. Zudem nutzt die DWS Derivate. Ob Talanx und DWS ihren Kunden eine solch sicherheitsbewusste Kapitalanlage auch empfehlen?

Mit Zinsrisiken oder Aktienvolas ist das Risikospektrum jedoch noch nicht abgeschlossen. Wie Traton mitteilt, werden insbesondere die Verpflichtungen der nordamerikanischen und brasilianischen Konzerngesellschaften wegen ihres Versorgungscharakters, die auch die Gesundheitsfürsorge nach Renteneintritt einschließt, ebenfalls unter den Pensionsrückstellungen ausgewiesen. Deren Barwert hat sich von 377 auf 535 Millionen Euro erhöht. „Der Anstieg ist im Wesentlichen zurückzuführen auf eine Erhöhung der prognostizierten Kosten im Zusammenhang mit den OPEB-Plänen (Other post-employment benefits) in den USA aufgrund höherer Versicherungsprämien, die aus einer Prognose geringerer staatlicher Finanzierung resultieren“, so der Lastwagenhersteller. Offenbar macht also nicht nur in Deutschland der Regulator es den Unternehmen schwer, ihren Mitarbeitern eine vernünftige und renditeträchtige Altersvorsorge anzubieten.

Im M-Dax finden sich einige etablierte, größere Unternehmen mit großen und breit diversifizierten Pensionsplänen. Diese sind zum Nutzen der Mitarbeiter aber auch für die Unternehmen selbst, um die steigenden Pensionslasten zu mildern und die Bonität abzusichern. Im M-Dax genießen aber auch viele jüngere Unternehmen die Gnade der späten Geburt: Sie haben noch kaum Rentner zu versorgen. Für die bAV dieser Unternehmen gilt wie für die private Altersvorsorge: Idealerweise beginnt man in sehr jungen Jahren!

Autoren: Patrick EiseleSchlagworte: LDI/CDI | Pensionsverpflichtungen | Print-Ausgabe | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar