Immobilien: Das Fenster steht bei Reits weit offen

Große Büroimmobilien werden oftmals von Real Estate Investment Trusts (Reits) gehalten.

In einigen Monaten könnte man wissen, dass Ende 2023 der richtige Zeitpunkt gewesen wäre, um bei Immobilien einen Fuß in die Tür zu bekommen. Aktuell steht mit Blick auf Bewertungen bei Reits das Fenster besonders weit offen. Der liquide Weg auf den Immobilienmarkt bietet Anlegern viel Flexibilität bezüglich Sektoren und Regionen. Für Versicherungen vermindert sich allerdings die Flexibilität bei der Bilanzpolitik.

In Stellenanzeigen hat sich bei Arbeitgebern, um Diskriminierungsklagen zu vermeiden, die Abkürzung m/w/d etabliert. Vielfältig sind auch Solvency II und die Anlageverordnung, dabei allerdings immer noch um eine klare Zuordnung bemüht. Ein diverses Asset wie ein Real Estate Investment Trust (Reit) oder eine Immobilienaktie wird darum zwar nicht diskriminiert, hat es aber durch das Schubladendenken etwas schwerer, Eingang in die Asset Allocation von institutionellen Investoren zu finden – obwohl Reits den breiten Aktienmarkt langfristig outperformt haben.

Ein möglicher weiterer Hinderungsgrund neben Regulierung und Portfoliotheorie ist für hiesige Anleger aber ein anderer Punkt: „Es gibt bei Investoren in der DACH-Region nur wenige Analysten, die sich mit globalen Immobilienaktien beschäftigen. Es besteht somit aufgrund geringem Research eine Marktchance“, erklärt Andreas Lindner, Geschäftsführer Deutsche Finance Securities. Der Meinung anschließen kann sich ein ehemaliger leitender Angestellter in der Immobilienabteilung einer Versicherung: „Die fehlende Reit-Expertise ist im In- und Ausland ein Problem. Beispielsweise fragen Analysten oft nach Kennzahlen, die für andere Sektoren üblich, für Reits aber nicht sinnvoll sind.“

Gänzlich unüblich sind Immobilienaktien bei deutschen institutionellen Investoren jedoch nicht. So managt die Deutsche Finance unter anderem ein Reits-Mandat für einen der Top-10-Versicherer in Deutschland. Reits-Mandate hat auch die Bayerische Versorgungskammer vergeben. Ebenfalls investiert, und zwar seit kurzem wieder mit höherer Gewichtung, ist der Kenfo. „Inzwischen sind Reits auf lange Sicht wieder attraktiv gepreist“, sagte Patrick Busch, Head of Asset Allocation and Sustainability, auf der diesjährigen Jahreskonferenz von portfolio institutionell Ende Juni. Zudem sind auch einige direkte Investments an Immobilienaktien bekannt. So hält die Versorgungsanstalt des Bundes und der Länder Anteile an der TAG Immobilien AG. Die RAG-Stiftung zählt zum Aktionärskreis der Hamborner Reit.

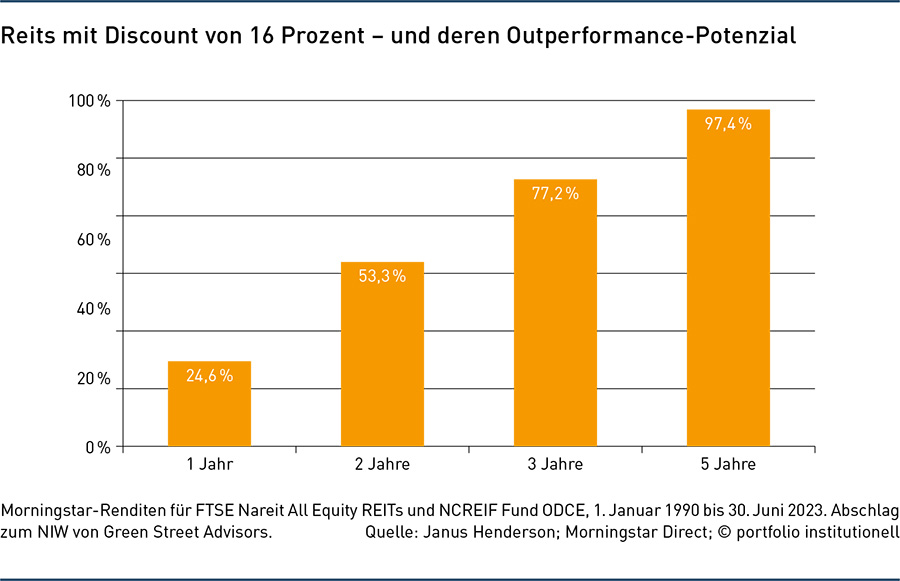

Aktuell können Reits vor allem mit monetären und fundamentalen Argumenten aufwarten. So verweist Rogier Quirijns, Head of European Real Estate bei Cohen & Steers, darauf, dass Reits bei endenden Zinserhöhungszyklen historisch überdurchschnittliche Renditen ablieferten und Discounts sehr hoch sind. „Der Markt ist überverkauft“, so Quirijns. Von mehreren Anbietern ist zu erfahren, dass Reits einen im Vergleich zur Vergangenheit sehr geringen Verschuldungsgrad aufweisen. Cohen & Steers informiert, dass der Leverage von Reits im Durchschnitt unter 35 Prozent liegt und zudem 86 Prozent des Debt einen fixen Zinssatz hat, der für im Schnitt etwa sechs Jahre vereinbart ist. Für deutsche Immobilienaktien ist die Finanzierungssituation allerdings weniger kommod. So weist Vonovia einen Loan to Value von 45 Prozent auf. Zur fundamentalen Situation ist von den Experten von Hazelview zu erfahren, dass – Stand August – global der Abschlag zum inneren Wert bei 21 Prozent und in Kontinentaleuropa sogar bei 31 Prozent liegt. Das klingt attraktiv. Jedoch fragt sich derzeit eine ganze Branche, was Immobilien eigentlich wert sind. Der echte Value einer Immobilie im Jahr 2023 wird sich vielleicht erst in 2025 rausstellen. Interessant auch der Rat von Quirijns: „Ignoriere den NAV, schau lieber auf den Cashflow!“ Schließlich hängt es schlussendlich von der Liquidität ab, ob Schulden bedient werden können. „Europäer fokussieren sich zu stark auf den Net Asset Value. Amerikaner achten dagegen mehr auf den Cashflow“, so der Experte von Cohen & Steers. Für einen starken Cashflow-Fokus spricht, dass Cash weniger manipulierbar ist. Einfluss auf den ausgewiesenen NAV hat schließlich auch die Incentivierung der für das Immobilienunternehmen Verantwortlichen. Eine Quote ist auch nur bedingt aussagekräftig. Wenn eine Gesellschaft einen Loan to Value von 40 Prozent hat, sich die Schulden aber auf mehrere Projekte verteilen und verschiedene Laufzeiten haben, so erscheint diese Gesellschaft stabiler als eine mit einem LTV von 25, bei der sich Verbindlichkeiten auf eine in Kürze fällige Anleihe konzentrieren.

Neben der Marktsituation werben Reit-Manager für dieses Segment – der Leser wird es ahnen – mit Diversifikationsvorteilen. Dies jedoch nicht zu Unrecht, da der Reit-Markt sich aus einer Vielzahl von Sektoren zusammensetzt, von denen „Office“, also der Problembär der illiquiden Real Estate Investments, nur einen geringen Anteil ausmacht. Zu geschlossenen Fonds können Reits also diversifizierend wirken. Beispielsweise findet sich in den Top10 des Van Eck Global Real Estate ETF, der den GPR Global 100 Index nachbildet, keine Immobilienaktie mit explizitem Bezug zu Büros. Dafür jedoch die Sektoren Logistik, Storage, Pflegeheime, Einkaufszentren, Data Center, Kasinos und Wohnungen. Im Van Eck ETF mit Abstand größter Wert ist Prologis, das auf eine Marktkapitalisierung von etwa 100 Milliarden Euro kommt. Damit kommt das Logistikunternehmen im GPR Global 100 auf eine Quote von elf Prozent. Ebenfalls wenig austariert erscheint, dass in der Ländergewichtung zwei Drittel auf die USA entfallen. Beim FTSE Epra/Nareit Developed Index entfallen wie im Stoxx Europe 600 acht Prozent auf Office Reits. Im letzteren Index aber auch zwölf Prozent auf Vonovia und 33 Prozent auf Großbritannien.

Das Total-Listed-Real-Estate-Universum kommt Mitte 2023 in den OECD-Ländern nach Statistiken der European Public Real Estate Association (Epra) auf ein Volumen von 2,1 Billionen Dollar, die sich auf 1.195 Unternehmen verteilen. Diese wiederum kann man in etwa ein Dutzend Nutzungsarten einordnen. Gerade in den Wahlmöglichkeiten zwischen diesen Regionen und Sektoren liegt der Charme von aktivem Reit Management. „Auf Funkmasten, Rechenzentren und Life Science spezialisierte Reits hatten trotz ihres Bezugs zu Technologie und Immobilien wegen des Zinsanstiegs insbesondere letztes Jahr einen schweren Stand. Langfristig sind dies aber Megatrends“, erklärt Andreas Lindner. Der Deutsche-Finance-Experte fügt hinzu, dass man Reits-Sektoren und -Regionen spielen kann, die sich eher selten in geschlossenen Fonds finden. Dies gilt beispielsweise für Themen wie Rechenzentren oder Self-Storage. Lindners Kollege Michael Steindler sagt: „In Self-Storage-Reits investieren wir in Asien und Europa wo dieses Thema anders als in den USA noch ziemlich neu ist.“ Nach einer Analyse der Deutschen Finance ist gerade auch die regionale Allokation nicht zu unterschätzen. Auf jährlicher Basis konnten seit 2004 Renditeunterschiede auf Länderebene von 31 bis 85 Prozentpunkten festgestellt werden. Im vergangenen Jahr schnitten so zum Beispiel deutsche Immobilienaktien um 56 Prozentpunkte schlechter ab als in Hongkong gelistete Real-Estate-Dividendentitel. Weiteres Beispiel: Im Corona-Jahr 2020 haben Data-Center-Reits gegen den Trend positiv performed und mehr als 43 Prozentpunkte besser abgeschnitten als Handels-Reits, die deutlich an Wert verloren haben. Grundsätzlich stellt sich bei Reits die Diversifikationsfrage aber vor allem zu Aktien und Immobilien. „Reits entwickeln sich mittel- bis längerfristig wie Immobilien – aber erst nach einer Haltedauer von mindestens drei Jahren. Dann wachsen sich auch die extremen Tiefs und Hochs der vergangenen Jahre raus. Hilfreich ist für uns als aktiver Manager, der sich täglich auf den relativen Wert konzentriert, dabei die Volatilität“, so Quirijns. Bis dahin müssen Anleger die Volatilität eines Aktieninvestments aushalten, welche nicht zuletzt für Anleger der Grund ist, die stabile Bewertung von direkt gehaltenen Immobilien oder Real Estate Funds zu suchen. Auf der Investment Expo bestätigte der Head of Alternatives der dänischen Altersvorsorgeeinrichtung Velliv, Pension & Livsforsikring, Christoph Junge, im Rahmen eines Vortrags, dass „nach drei bis vier Jahren das Immobilienelement immer stärker“ wird. Aber so Junge: „Krisen sind immer kurzlebig. Also haben Reits keinen großen Diversifikationsnutzen.“

Solvency II: Für Reits reichen 25 Prozent

Kurzfristig kann man dafür die Volatilität als Opportunität sehen. Regulatorisch bedingt müssen deutsche Anleger jedoch meist prozyklisch agieren, was es allgemein schwer macht, in Aktienrisiken zu investieren. Solvency II ist dagegen wider Erwarten kein großes Hindernis. Zwar sind Aktien eigentlich mit 39 oder gar 49 Prozent Eigenkapital zu unterlegen. Reits sind aber nach dem sogenannten Durchschauprinzip als Immobilien zu behandeln und somit mit 25 Prozent zu unterlegen. Eine Sektorenunterscheidung sieht Solvency II nicht vor. „Stress-Basis“ ist der Marktwert der Immobilien unabhängig vom Grad der Fremdfinanzierung. Ist die Durchschau nicht möglich, sind Reits wie Aktien zu stressen. „Noch gibt es Unsicherheiten, da noch nicht geklärt ist, ob zum Beispiel die Halteperiode auf den einzelnen Reit oder das Investmentvehikel (zum Beispiel Spezial AIF) anzuwenden ist“, so Andreas Lindner.

Zudem können sich, auch wenn Aktien ein klassisches Anlageinstrument sind, Reits im Neue-Produkte-Prozess einer Versicherung als recht sperriges Instrument erweisen. So stellen sich spezielle steuerliche Fragen: Da Reits auf Unternehmensebene steuerbefreit sind, sind deren Ausschüttungsquoten hoch und ein gutes Instrument, um ordentliche Erträge zu erzielen. Ist es aber gewünscht, dass die Steuerlast von den Versicherungsnehmern oder dem Eigentümer der Versicherung zu tragen ist? Bezüglich von ESG-Zielen ist beispielsweise zu klären, bis auf welche Ebene eine Durchschau möglich ist, und wie man damit umgeht, wenn sich dann Kasinos oder US-Gefängnisse finden. Für Transitions sind Reits auch nicht prädestiniert, da börsennotierte Unternehmen tendenziell wenig Interesse an Renovierungen haben können, denn je weniger Instandhaltung, desto besser das Jahresergebnis.

Auch muss eine Versicherung für sich klären, ob Reits in das Ressort der Aktien- oder Immobilienabteilung fallen. Sinnvoll erscheint Letzteres. Jedoch müssen diese Mitarbeiter bereit sein, auf die für sie üblichen Pre-Trade-Kontrollen zu verzichten. In einem konkreten Fall bei einem Versicherungsunternehmen war diese Bereitschaft sehr schnell gegeben, als die Verwahrstelle von den Mitarbeitern der Abteilung Immobilien aus Compliance-Gründen – Stichwort „Front Running“ – Einsicht in deren private Depots forderte.

Die Fragen zu Regulierung, Besteuerung und Nachhaltigkeit mögen VAG-Anleger nicht leicht beantworten können, erscheinen aber als lösbar. Kritischster Punkt dürfte aber die Bewertung sein. Bei börsengelisteten Instrumenten verlieren Versicherungen an Gestaltungskraft. Der oben genannte ehemalige leitende Angestellte einer Versicherung erklärt, warum im Vergleich zu einem breit diversifizierten Reit ein Immobilienfonds ein kleineres Einzelobjektrisiko sein kann: „Nehmen Sie einen Supermarkt an, der für 20 Euro den Quadratmeter vermietet wurde. Dann zieht der Nutzer aus. Es kann dann besser sein, den Supermarkt leer stehen zu lassen als für zehn Euro neu zu vermieten. Im ersteren Fall kann man nämlich über zwei Jahre eine Abwertung verschleppen. Man hat also zwei Jahre Zeit, die Bilanz zu wappnen beziehungsweise der Vorstand, seinen Arbeitsvertrag zu verlängern. Das geht bei Reits nicht. Mit Reits ist keine Bilanzpolitik möglich.“ Gestaltungsspielraum eröffnet beispielsweise auch die Wahl des Gutachters. „Will man eine Immobilie möglichst niedrig bewerten, empfiehlt sich ein deutscher Gutachter. Sind die Tantiemen des Vorstands ein Kriterium, nimmt man besser einen angelsächsischen Gutachter.“ Trotz der geschilderten Nachteile von Reits hält der Immobilienexperte jedoch Reits für ein gutes Produkt. „Es braucht aber ein ausreichendes Risikobudget.“

Trotz der interessanten Situation auf den Märkten, den relativ geringen Transaktionskosten oder der großen Sektorauswahl dürften es Reits gerade bei VAG-Anlegern weiter schwer haben. Auch weil die Immobilienleute eines Investors derzeit einen schweren Stand haben. Dabei bliebe man bei Reits von den Kalamitäten mit Büroimmobilien weitgehend verschont. Zumal die Reits auch selbst versuchen, Bürorisiken zu mindern. So hat das Management von Hamborner Reit, einem der wenigen deutschen Reits, eine drohende Vakanz einer Büroimmobilie durch die Umwidmung in eine Unterkunft für Geflüchtete abwenden können. „Die langfristige Anschlussvermietung mit Schaffung einer Unterkunft für rund 480 geflüchtete Personen ist nicht nur aus wirtschaftlicher Perspektive, sondern auch unter sozialen Gesichtspunkten ein voller Erfolg“, freute sich Sarah Verheyen, Mitglied des Vorstands der Hamborner Reit. Diese wirtschaftliche Perspektive besteht aus einem Mietvertrag mit marktüblichen Konditionen, einer Steigerung des Verkehrswerts und nicht zuletzt holt man sich mit der Stadt Mainz einen bonitätsstarken Mieter ins Boot. Zudem leistete der bisherige Mieter Vorfälligkeitsentschädigungen, weil er seinen Vertrag vorzeitig auflöste. Ob diese gelungene Umwidmung Schule macht? Dann wäre nicht auszuschließen, dass das breite Sektor-Spektrum des Reit-Universum noch um einen Asyl-Reit erweitert wird.

Autoren: Patrick EiseleSchlagworte: Immobilien | Immobilienaktien | Immobilienaktien und REITs | Titelstory

In Verbindung stehende Artikel:

Schreiben Sie einen Kommentar